Katjuschas Real Life Depot 2010

schon interessant was Ihr so meint. Habe per heute 3400 Europa verloren!

Habe aber keine Lust zu jammern. Bin mir der Risiken bewußt gewesen, hätte ja auch riesigen Spaß gemacht wenn es anders herum gelaufen wäre.

Werde meine Aktien halten, weil ich noch an die ganze Sache glaube. Fakt ist doch, es gibt momentan nicht viele

Firmen die hurra schreien. Habe die Systaic AG auf mehreren Messen selbst erlebt und mich etwas intensiver damit befaßt. Trage mich mit den Gedanken sogar noch nachzulegen.

Denen die hier die Keule schwingen möchte ich fragen, ob Sie eine Party gemacht hätten oder einen ausgegeben, wenn das Ganze bei 8 Europa stehen würde. Die Panikmacher sind das Übel!

Liebe Grüße

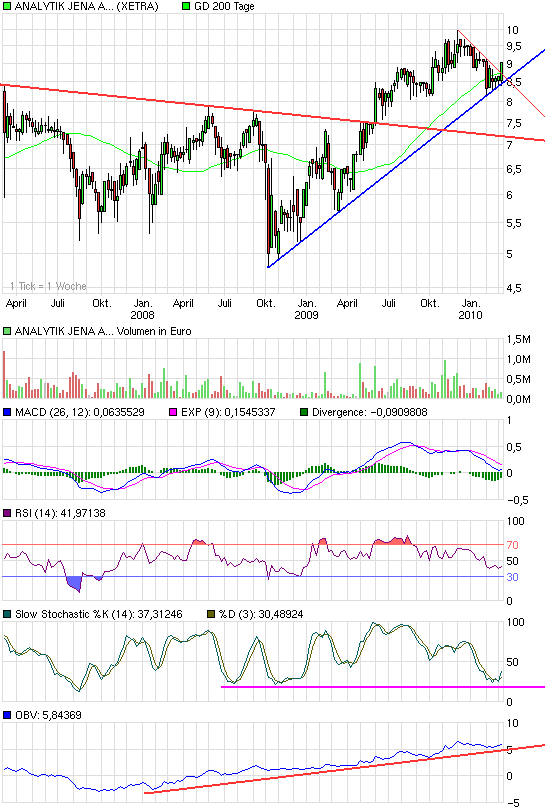

Ich hatte ja am Anfang des Threads schon geschrieben, dass AJA mein Basiswert für das Depot ist, von dem ich in den nächsten Jahren noch einiges erwarte. Ich hatte nur eine Konsolidierung nach dem starken Anstieg auf 10 € und ganz aktuell ein charttechnisches Kaufsignal abgewartet. Dieses Signal haben wir gestern unter hohen Umsätzen bekommen.

Zudem findet in 2 Wochen die Hauptversammlung statt und direkt im Anschluß die für AJA wichtigste jährliche Messe "Analytica", auf der man mit brandneuen Produkten vertreten ist. Ich hoffe daher auf 1-2 interessante News in den nächsten 3-4 Wochen. Das Investment ist aber langfristig ausgelegt.

Damit habe ich jetzt insgesamt 600 Aktien des Unternehmens.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

chart_3years_analytikjenaagon.png (verkleinert auf 93%)

chart_3years_analytikjenaagon.png (verkleinert auf 93%)

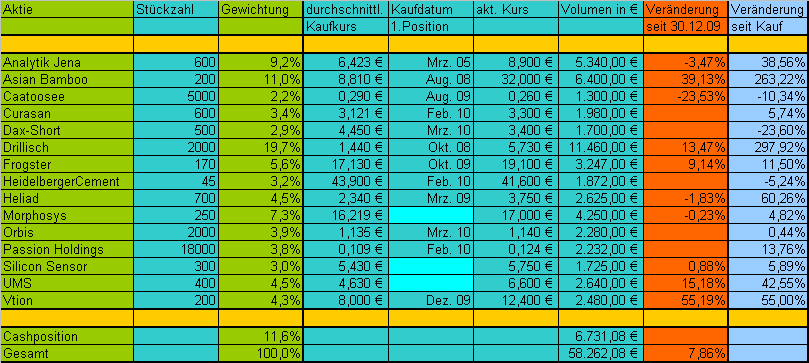

Orbis ist ein solider SAP-Dienstleister, der mit KGV09 von 11 bewertet ist, aber besticht vor allem durch den hohen Cashflow. KCV dürfte so um die 7-8 liegen. Zudem ist man schuldenfrei und hat 60% des Börsenwerts mit Cash unterlegt, was hohe Dividendenrenditen möglich macht.

+ Eigenkapital dürfte Ende 2009 etwa bei 17,5 Mio € oder 1,97 € pro Aktie liegen (->KBV=0,57)

+ Eigenkapitalquote dürfte etwa bei 75% liegen

+ man hat keine Verbindlichkeiten mehr und etwa 6,5 Mio Cash

+ Verlustvorträge in zweistelliger Millionenhöhe

+ KUV unter 0,5 (Umsatz bei 24 Mio € bei Börsenwert von 10 Mio €)

Zudem ist die Aktienanzahl in 2009 gesunken, da man bis August eigene Aktien gekauft hat. Auch interessant ist, dass man die liquiden Mittel halten konnte, obwohl man Verbindlichkeiten getilgt hat, eigene Aktien gekauft hat, und Forderungen aufgebaut hat.

- negativ ist der geringe Börsenumsatz in der Aktie

- zudem ist Orbis kein Wachstumswert. Wenn man mit 5% in 2010 wächst, wär das schon okay, folglich fehlt ein wenig die Fantasie

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Angehängte Grafik:

depot1103.png (verkleinert auf 63%)

depot1103.png (verkleinert auf 63%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Spaß beiseite! Orbis erinnert ein wenig an Heiler. Beide sind relativ markteng, haben eine gute Eigenkapitalquote, gute Absicherung durch Barvermögen, keine Nettoverschuldung und sind etwas langweilig im Ausblick (dadurch aber auch seriös und sicher.) Orbis erscheint durch besseres KGV und KCV noch etwas attraktiver.

Wenn Heiler weiter runterwackelt, werden die aber auch wieder interessanter.

Optionen

| Boardmail an "Fillorkill" |

Wertpapier: Vtion Wireless |

Wie du schon sagts, Heiler macht nur ein ausgeglichenes Ergebnis und durch das hohe KUV ist es auch schwer vorstellbar, dass Heiler in den nächsten 2 Jahren auf ein KGV von 11 kommen kann. Die haben eigentlich als einziges Kaufargument nur den Cashberg von kann 1,2 € pro Aktie und der könnte fallen, wenn sie ihre Kosten nicht in den Griff bekommen und/oder wachsen.

Orbis hingegen kann durchaus noch ein bißchen im Umsatz zulegen, was man ja selbst in der Krise gezeigt hat, man hat ein verhältnismäßig günstiges KGV, ein sehr günstiges KCV und viel Cash ohne Schulden. Theoretisch hat man bei dem Cashflow in 3 Jahren so viel liquide Mittel wie die aktuelle MarketCap groß ist. Man hat also faktisch ein cashbereinigtes KCV von 3. Da kann man auch durchaus mal zu einem Übernahmeobjekt werden, wobei ich nicht weiß, ob die Firmeninhaber/Großaktionäre dem zustimmen würden.

Habe übrigens heute eine Mail an Orbis geschickt, um mal zu erfahren, ob in Zukunft Dividenden zu erwarten sind, und ob sie ihre IR-Arbeit mal etwas intensivieren wollen, um für höhere Börsenumsätze zu sorgen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Auf der anderen Seite denk ich schon, das Orbis seine Gewinne steigern kann und im Jahr 2011 ein EPS von 14-16 Cents erreichen kann, bei 17-18 Cents Cashflow pro Aktie. Wenn man anorganisch wächst vielleicht auch mehr.

Wenn man sich zudem die aktuelle Bilanz zum Halbjahr 2009 anschaut, dann sieht man da, dass der Cashflow aus dem working capital kurzfristig nochmal deutlich positiv sein dürfte. Wäre der vollständige Schuldenabbau, der Forderungsaufbau und der Aktienrückkauf nicht gewesen, hätte man jetzt wohl schon knapp 80 Cents Cash pro Aktie und die Tendenz wird in 2010 und 2011 weitergehen.

Daher war das für mich schon ein wichtiges Kaufargument, dass so manche Fantasie bei (teilweise ja auch heiß gelaufenen) anderen Aktien aufwiegen kann. Zumindest bin ich mir ziemlich sicher mit Orbis keine Verluste zu machen. Ob man über 1,5 € ausbricht, bleibt abzuwarten. Mal sehn, was man am 31.März so veröffentlicht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Wenn ich die Ariva-Zahlen nehmen, so lag der 2008 bei 105.000€ / Mitarbeiter bzw. bei ca. 65€ / Std. Im benannten Tätigkeitsfeld (Beratung zu Prozessen im industriellen Umfeld) liegen die Stundensätze nach meiner Kenntnis jedoch erheblich höher, nämlich mindestens zwischen 100 und 150€/Std, teileweise auch über 200€ / Stunde.

Das heißt für mich, entweder sind die benannten Tätigkeistfelder sind nicht korrekt oder vollständig oder ein Teil der Mitarbeiter besteht aus studentischen Hilfskräften und die Firma ist mit Dumping-Sätzen im Markt.

Ist zumindest noch Klärungsbedarf.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Da Orbis nicht ausschüttet und vom KGV auch nicht gerade unterbewertet ist, sehe ich hier allenfalls Übernahmepotential, ansonsten hat man als Aktionär, der nicht mit der Firma wirtschaftlich verbunden ist, nichts von einem Investment und den Assets.

Wäre nicht meine Schiene, doch Kat hat ja einen guten Riecher für diese Kleinstwerte.

Optionen

| Boardmail an "relaxed" |

Wertpapier: Vtion Wireless |

Nicht das mir irgendwann jemand vorwirft, ich hätte die Aktie nur traden wollen, was auch durchaus passieren kann, falls ich nach dem 31.März merke, es geht nicht so voran wie ich mir das vorgestellt habe.

Also lasst die Finger davon, wenn ihr nicht selbst von Orbis überzeugt seid!

Es liegt nunmal in der Natur dieses Threads, dass ich all meine Käufe un Verkäufe öffentlich mache. Da gibt es dann auch ab und zu solche marktengen Werte. Bei HeidelbergerCement oder Morphosys würde man mir sicher solche Dinge nicht unterstellen können. Ist halt so.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Beratungsleistungen von SAP, HP oder IBM zB kosten selten weniger als 200€ / Stunde. Bei kleineren Firmen oder bei sehr hohen Stundenkontingenten bekommt man sie vielleicht auch im Bereich zwischen 120 und 200€, je nachdem, we gut der Einkauf verhandelt oder wie interessant das Projekt für den Lieferanten ist.

Ein Stundensatz von 65€ läßt darauf schließen, dass ein grosser Teil der Mitarbeiter eher im Umfeld Softwareentwicklung tätig ist oder wie schon gesagt aus studentischen Hilfskräften besteht, die den Durchschnittsatz drücken.

Muß aber alles nicht grundsätzlich negativ sein - ist nur eine Unstimmigkeit zwischen dem angegebenen Tätogkeitsfeld und den angebebenen durchschnittlichen Jahresverdiensten.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Vtion Wireless |

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "relaxed" |

Wertpapier: Vtion Wireless |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Dann komme ich auf die Rechnung 107.000 / 1.600 = ca. 66€.

Da die Umsätze pro Mitarbeiter in den letzten Jahren sehr konstant waren, dürfte die Hochrechnung auf 2009 und 2010 zulässig sein.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Vtion Wireless |

Aber wenn du selbst sagst, dass die Stundensätze die Firma erhält und nicht der Mitarbeiter, was hat dann der Umsatz pro Mitarbeiter noch für eine Bewandtnis?

Und wenn es doch um die durchschnittlichen Stundenlöhne ginge, muss man ja mal über den Mitarbeitermix reden, den ich aber so nicht kenne. Siehe Posting von relaxed!

Ich muss jetzt weg. Guck dann morgen wieder rein.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Vtion Wireless |

Wenn Firmen wie SAP ihren Mitarbeitern im Beratungsbereich ein Jahresgehalt von 80T€ bzw. Stundengehalt von 50€ zzgl. Sozialabgaben zahlen und dafür vom Kunden einen Satz von 200€ / Stunde erhalten, so ist das profitabel.

Wenn eine Firma einen Satz von 65€ pro Stunde vom Kunden erhält und davon einen guten Mitarbeiter bezahlen muß, so bleibt da, auch wenn das Gehalt nur 40 bis 50T€ pro Jahr beträgt, keine grosse Spanne mehr über. Und damit wäre auch der zukünftige Ertag von Orbis eingerenzt.

Und für 40T€ kann man heute froh sein, einen guten Softwareentwickler zu bekommen, gute Berater liegen da deutlich drüber.

Wenn es überwiegend um Softwareanpassungen geht, wie von relaxed angedeutet und auch von mir vermutet, kann das anders aussehen. Da lassen sich auch niedrig bezahlte studentische Hilfskräfte einsetzen und so die Marge steigern.

Nur man sollte das bei der Einschätzung der Firma berücksichtigen, insbesondere falls man an irgendwelche Übernahmen spekulieren sollte.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Vtion Wireless |

Finde es super, dass du dein depot online gestellt hast!

Verfolge es mit großer spannung. Hatte dadurch Vtion entdeckt. Habe es jedoch anfang der woche mit plus 30% verkauft, obwohl ich eigentlich der meinung bin, dass sie langfristig bei 20-30€ steht. Denke aber, dass der gesamtmarkt bis 5.300- 5.100 fällt (Vtion mit), wenngleich ich so langsam daran zweifele. Als armer student habe ich den gewinn mal lieber mitgenommen...Vielleicht komme ich ja nochmal rein...

Danke nochmal und weiter so!!!

P.S falls du bei gelegenheit mal zeit hast kannste mir mal kurz schreiben was du über alibaba denkst? Wäre super...

Schönes WE!!!!

Moderation

Zeitpunkt: 16.03.10 14:23

Aktion: Löschung des Beitrages

Kommentar: Off-Topic - Threadwerbung unterlassen bitte!

Zeitpunkt: 16.03.10 14:23

Aktion: Löschung des Beitrages

Kommentar: Off-Topic - Threadwerbung unterlassen bitte!