Heidelberg Cement

Auch Insider aus dem Führungsbereich, die eigentlich wissen sollten, wie die Auftragslage ist und wie die Geschäfte derzeit laufen, haben gekauft.

http://news.onvista.de/unternehmensberichte/...288336030854888a51be44

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

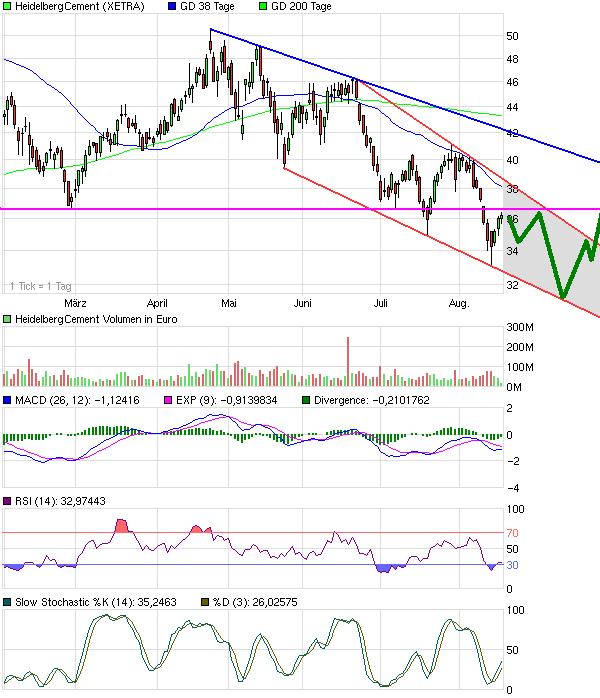

Angehängte Grafik:

chart_halfyear_heidelbergcement.png (verkleinert auf 85%)

chart_halfyear_heidelbergcement.png (verkleinert auf 85%)

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Heidelberg Materials AG |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Es geht um den Staat Philadelphia und der ist bekanntlich immer großen Schwankungen unterworfen.

Gruss

Mal abgesehen davon hat HeidelbergerZement nunmal schlechte Halbjahreszahlen veröffentlicht. Zumindest waren sie nicht so gut wie man erwarten konnte. Und das ist bei einem so stark verschuldeten Unternehmen nunmal schlimmer als bei einem Unternehmen mit positiver Bilanz und Substanz. Wenn man diese mickrigen Zahlen beibehält, kommt man nie auf einen vernünftigen Verschuldungsgrad.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

Die stehen da mit geschwellter Brust, haben viele Aufträge und machen Gewinne. Trotzdem ist der Kurs gegenüber im Frühjahr noch im Keller.

Die Aktienwelt hat scheinbar eigene Gesetze.

Salzgitter hat Eigenkapital ohne Ende und ist praktisch Schuldenfrei....da ist dann die Fanatasie für Preisteigerungen zu gering, oder die Rohstoffpreise eine Gefahr....

Bei Heidelberg ists dann halt die Verschuldung wenn sonst alles ok ist.

Ist es nicht Griechenland, ists halt Frankreich oder die USA....

Seit Lehmann ist die Böesenwelt genau verkehrt.

Sah man vorher in jeder Schwalbe einen Sommer, und wurden die Kurse der Unternehmen nach oben gepusht...sieht man heute bei jeder schwarzen Katze den Weltuntergang, und Unternehmen werden unter Buchwert gehandelt, weil die Verluste der nächsten Quartale selbiges aufzehren werden, bis zu Exodus.....Bärenmarkt eben.

Aber die Luft für die Bären wird auch mal aus sein.

Dann wirds plötzlich wieder ruhig und die Bullen dominieren, siehe den "quo vadis Dax" tread.....das ists ein kommen und gehen der Weltanschauungen.

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Heidelberg Materials AG |

und Heidelberg morgen an der Dax-Spitze steht...

Dass alles am Amiland-Tropf hängt ist sowieso zum Schreien....

Dow Schnupfen Dax Lungenentzündung.....immmer das Gleiche, egal wie gut es den Daxunternehmen wirklich geht...

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Heidelberg Materials AG |

Optionen

| Boardmail an "Terminator100" |

Wertpapier: Heidelberg Materials AG |

Hat nix mit Heidelberg zu tun.....oder doch mehr als man glaubt....

Fällt der Dow fällt alles....egal wie gut es dem Unternehmen geht....steigt der Dow.....na ratet mal..

Optionen

| Boardmail an "Zweifler" |

Wertpapier: Heidelberg Materials AG |

Es ist bei HC nunmal sonst nicht alles ok.

Ich hätte mit der hohen Verschuödung gar kein Problem, wenn die Cashflows stimmen würden. Ich war ja nicht ohne Grund Anfang des Jahres bei HC investiert. Wenn HC meine Erwartungen im 1.Halbjahr auch nur annähernd getroffen hätte, wäre man durchaus in der Lage die Verschuldung deutlich zu reduzieren. In dem Fall wäre auch der Goodwill kein großes Problem, weil er einerseits werthaltiger wäre und andererseits das EK durch operative Gewinne parallel wächst.

All das ist aber nun anders gekommen. HC ist immernoch nicht bei der Kostenstruktur vorangekommen. Der Umsatz ist stark gestiegen, aber die Gewinne liegen weit unter allen Erwartungen. Die Marge ist nicht annähernd so hoch, wie sie sein müsste, um diese katastrophalen Bilanzstrukturen zu verbessern.

Ich nehme zwar an, dass das 2.Halbjahr besser wird als das 1.Halbjahr, aber da stützt auch noch das auslaufende Konjunkturporgramm und die allgemeine weltwirtschaftliche Lage. Was passiert dann 2011? HC muss auch in 2011 die Gewinne und Cashflows noch deutlich steigern, um erstens einen vernünftigen Cashflow für die Entschuldung zu bekommen und zweitens ein halbwegs vernünftiges EPS für eine annehmbare KGV-Bewertung. Beides steht jedoch völlig in den Sternen. Wieso soll man also auf diesen Turnaround hoffen, wo es so viele viel sinnvollere Investments gibt?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Heidelberg Materials AG |

morgen früh wissen wir mehr

Optionen

| Boardmail an "Terminator100" |

Wertpapier: Heidelberg Materials AG |

Den Analysten glaubt, zumindest was HC betrifft, sowieso niemand mehr.

Dass der Kurs nachbörslich weiter verliert, ist sicher vor allem mit Verkäufen von verunsicherten Kleinanlegern zu begründen.

Dass demnächst eine Kurserholung ansteht, glaube ich schon, HC wird von der anziehenden Bautätigkeit in den Schwelenländern profitieren.

Nur, wann das an der Börse honoriert wird- das weis wohl niemand.

Sicher dürfte aber sein, das niemand mit HC Aktien Geld verlieren muss- wenn er genügend Zeit und Geduld hat, schwache Kurse auszusitzen.

Ich schätze, bis Jahresende steht der Kurs, wie der Dax, deutlich höher als heute.

Hatte bei meinem Einstieg "damals" auch etwas mehr von den Meinungen der Fonds erhofft (Fidelity etc. waren gerade eingestiegen), aber nun gut...

Gruß von der HC-Seitenlinie

Holcim wächst dank Schwellenländern - Steuerbelastung führt zu Gewinnrückgang

08:04 19.08.10

JONA (dpa-AFX) - Der Schweizer Baustoffhersteller Holcim (Profil) hat im ersten Halbjahr mehr seiner Produkte verkauft als vor einem Jahr. Während der Umsatz und der Betriebsgewinn zulegten, musste der HeidelbergCement-Konkurrent (Profil) aber unter dem Strich wegen einer Steuerbelastung einen Gewinnrückgang hinnehmen, wie Holcim am Donnerstag mitteile. Der Wachstumskurs in den Schwellenländern, vor allem in Asien und Brasilien, habe sich fortgesetzt.

Von einer globalen Konjunkturerholung könne aber noch keine Rede sein. In Nordamerika ging es den Angaben zufolge aber etwas aufwärts, der Aufschwung sei aber noch nicht breit gestützt. In Europa tritt Holcim angesichts der schwachen Baukonjunktur auf der Stelle. Für Unsicherheit sorgen bei den Schweizern auch die hohen öffentlichen Schulden. Sie machen sich daher wenig Hoffnung auf weitere Konjunkturprogramme. Belastet wurde das Geschäft auch vom langen Winter in Europa und Nordamerika.

Insgesamt stieg der Umsatz in den ersten sechs Monaten im Vergleich zum Vorjahreszeitraum auch dank Zukäufen um 8,1 Prozent auf 10,9 Milliarden Schweizer Franken (8,1 Milliarden Euro). Der Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) erhöhte sich um 9,3 Prozent auf 2,3 Milliarden Franken. Der Überschuss dagegen sank um 37,2 Prozent auf 331 Millionen Franken, im ersten Quartal hatte Holcim an dieser Stelle noch wegen der Steuerbelastung einen Fehlbetrag ausgewiesen. Die Schweizer verfehlten auf der Ergebnisseite die Schätzungen von Analysten.

Mit Blick auf das Gesamtjahr bleibt Holcim vorsichtig. Die Marktentwicklung in Europa und Nordamerika sei weiter unsicher, auch wenn es einige positive Signale gebe. In Lateinamerika erwarten die Schweizer eine stabile Entwicklung, in Afrika, dem Nahen Osten, Asien und Ozeanien mit weiterem Wachstum.

Zugleich teilte das Unternehmen einen Wechsel im Vorstand mit. Von April 2011 an soll der bisherige Finanzchef der US-Tochter, Thomas Aebischer, im Konzern das Finanzressort übernehmen und den in Ruhestand gehenden Theophil Schlatter ablösen./enl/ang/wiz

Die Meldung ist nicht mehr taufrisch, wird sich aber noch positiv auswirken:

Heidelbergcement geht Kooperation mit der Weltbank ein

01.08.2010

Kommentar der Financial Times Deutschland zu Heidelberg Cement-vorab 2010

"Heidelberg Cement: Nicht alles den Chinesen lassen

Spätestens die Fußballweltmeisterschaft dürfte auch den deutschen Unternehmen gezeigt haben, dass Afrika längst mehr ist als nur ein von Katastrophen und Armut gezeichneter Kontinent. Um in diesen Zukunftsmarkt zu investieren, wählt der DAX-Neuling Heidelberg Cement nun einen ungewöhnlichen Weg: Er verbündet sich mit der IFC, der Aufbaubank der Weltbank.

Der Schritt ist clever. Das deutsche DAX-Unternehmen kann angesichts von Milliardenschulden einen Geldgeber dringend gebrauchen. Die IFC kennt sich in Afrika aus, vermag politische Kontakte zu vermitteln und will sich nicht groß in geschäftliche Entscheidungen einmischen. Und die Weltbanktochter kommt mit der Partnerschaft ihrem Auftrag nach, private Investitionen in weniger entwickelten Ländern zu fördern. Der Baustoffproduzent Heidelberg Cement kann den afrikanischen Ländern etwa Zement und Beton liefern, die den Bau dringend benötigter Infrastruktur ermöglichen.

Ein Modell für andere deutsche Unternehmen ist diese Kooperation zwar kaum. Die IFC kann in Afrika nur etwas mehr als 1 Mrd. Dollar als Förderkapital einsetzen. Zudem konzentriert sie sich auf grundlegende Investitionen in Rohstoffe oder die Landwirtschaft - nicht also auf klassische deutsche Exportbranchen wie den Maschinenbau oder die Elektroindustrie.

Aber es zeigt, dass es andere und neue Wege als bislang für die deutsche Wirtschaft geben kann, um in Afrika zu investieren. Der südliche Kontinent hat ein enormes Wachstumspotenzial. Das lässt sich in Südafrika beobachten, aber auch in vielen Ländern, die den Bürgerkrieg abgeschüttelt haben und nun darangehen, ihre Bodenschätze zu erschließen.

Die Chinesen haben das erkannt und investieren jetzt Milliarden in neue Produktionsanlagen und den Bau von Infrastruktur. Wenn die Deutschen vom afrikanischen Aufschwung profitieren wollen, dann müssen sie sich jetzt stärker engagieren - und dürfen nicht alles den Chinesen überlassen."

„Sollte HeidelbergCement in der Lage sein, seine Verschuldung weiter zurückzuführen, sehen wir das Unternehmen eher wieder näher am Investment-Grade Bereich“

Bettina Schmid, die im Credit Research bei Zantke Asset Management tätig ist, sieht weiterhin Chancen bei HeidelbergCement-Anleihen: „Das anhaltende Wachstum in Asien und Afrika und sich erholende Märkte in Nordamerika und die damit verbundene Nachfrage nach Baustoffen hat für HeidelbergCement zu einem Umsatz von 3.3 Mrd. EUR und einem operativen Ergebnis von 495 Mrd. EUR im zweiten Quartal 2010 geführt. Weitere Kosteneinsparungen von 300 Mio .EUR in 2010 sollen dazu beitragen, das operative Geschäft zu stärken. Gleichzeitig sitz das Unternehmen auf einer Verschuldung von knapp 9.1 Mrd. EUR, mit einem Debt/EBITDA bei knapp unter 5x. Geplant ist, die Verschuldung auf etwa 8 Mrd .EUR zurückzuführen und das Fälligkeitenprofil zu verbessern. Als Risiko bleiben die Stärke der aktuellen wirtschaftlichen Erholung und die Auswirkungen der staatlichen Sparmaßnahmen auf die Infrastruktur. Sollte HeidelbergCement in der Lage sein, seine Verschuldung weiter zurückzuführen, sehen wir das Unternehmen eher wieder näher am Investment-Grade Bereich.“

Ratings:

Moody’s: Ba3/positive

S&P: BB-/stable

Fitch: BB/stable

http://www.wallstreet-online.de/diskussion/...h-eine-neue-heuschrecke

Eine Aufklärung wäre interessant.

http://www.ariva.de/news/...G-Mitteilung-ueber-Geschaefte-von-3510393

Und vielleicht gibt es ja auch den einen oder anderen Interessierten an HC, der die ganzen Hintergründe noch nicht kennt.

Schönen Abend.