STADA wird mit Quartalszahlen 'nicht enttäuschen'

Optionen

| Boardmail an "butzerle" |

Wertpapier: Stada |

Naja zumindest bin ich mit etwas plus raus, aber im nachhinein wäre es woanders besser aufgehoben gewesen.

Den investierten noch viel erfolg!

Optionen

| Boardmail an "Müchü" |

Wertpapier: Stada |

Optionen

| Boardmail an "butzerle" |

Wertpapier: Stada |

FRANKFURT (dpa-AFX Broker) - Stada haben am Dienstag 4,93 Prozent

auf 23,82 Euro gewonnen und sich damit an die MDax-Spitze gesetzt. Mit 24,20

Euro stand zwischenzeitlich der höchste Stand seit einem Jahr zu Buche.

Börsianer verwiesen auf weitere positive Studien, nachdem zuletzt bereits

zahlreiche Häuser ihre Kursziele nach den Zahlen erhöht und die Unicredit sogar

eine neue Kaufempfehlung ausgesprochen hatte. Aktuell habe die DZ Bank die

Papiere des Generikaherstellers ebenfalls von "Hold" auf "Buy" angehoben und das

Unternehmen als Übernahmekandidaten herausgestellt, so ein Börsianer. Die SEB

stockte indes das Kursziel von 19,00 auf 25,00 Euro auf und blieb auf "Buy". Der

Turnaround sei gelungen und die Wachstumsperspektiven hätten sich insgesamt

verbessert./ag/rum

-----------------------

dpa-AFX Broker - die Trader News im dpa-AFX ProFeed

-----------------------

NNNN

[STADA ARZNEIMITTEL A,SAZ,,725180,DE0007251803]

2009-11-17 11:30:11

2N|STD STB STW BRO|GER|PHA|

€¿

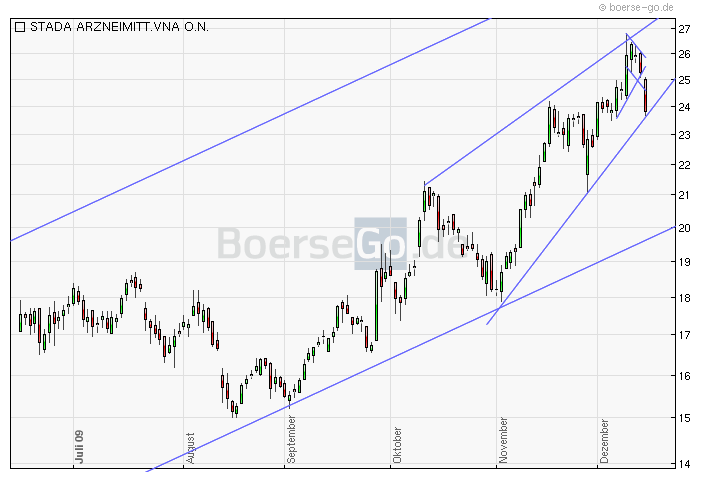

Stada - WKN: 725180 - ISIN: DE0007251803

Börse: Xetra in Euro / Kursstand: 23,49 Euro

Die Stada Aktie brach vergangene Woche dynamisch aus dem flachen Aufwärtstrendkanal der letzten Monate nach oben hin aus und erreichte ein neues Jahreshoch bei 24,20 Euro. Anschließend startete eine Konsolidierung bis an die gebrochene Trendoberkante, wo sie jetzt deutlich nach oben hin abprallt.

Idealerweise wird die steile Rally jetzt direkt weiter fortgesetzt. Ein Anstieg per Tagesschluss über 24,20 Euro würde weiter steigende Kurse bis zunächst 26,51 - 26,75 Euro ermöglichen. Kippt die Aktie hingegen per Tagesschluss unter 22,40 Euro zurück, wird ein tiefer Rücksetzer an das alte Hoch bei 21,42 Euro möglich. Erst unterhalb von 21,10 Euro besteht größere Gefahr für Longpositionen.

Kursverlauf vom 09.04.2009 bis 24.11.2009 (log. Kerzendarstellung / 1 Kerze = 1 Tag)

[img]https://ssl.godmode-trader.de/charts/46/2005/dda6972.gif[/img]

![https://ssl.godmode-trader.de/charts/46/2005/dda6972.gif[/img]](https://ssl.godmode-trader.de/charts/46/2005/dda6972.gif[/img]){kind=link}

Xetra-Orderbuch von STADA ARZNEIMITT.VNA O.N.

Stück Geld Kurs Brief Stück

23,66 1.500

23,62 1.326

23,60 1.664

23,58 40

23,57 6.270

23,56 1.144

23,55 3.696

23,53 322

23,52 2.133

23,51 1.952

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/SAZ.aspx [/URL]

2.932 23,45

2.696 23,44

522 23,43

200 23,42

804 23,40

1.279 23,38

1.016 23,37

322 23,35

7.513 23,34

1.322 23,33

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

18.606 1:1,08 20.047

und die aktie hat noch enormes Nachholpotential

der erste Trigger war die 18 jetzt sind die 26 darüber sind auch 30 möglich

gruß beach

Optionen

| Boardmail an "kirmet24" |

Wertpapier: Stada |

Tel Aviv oder Böse Börse

Optionen

| Boardmail an "butzerle" |

Wertpapier: Stada |

Dabei ist Stada DIE Apotheker und Ärzte -AG.

Warum sollten diese verkaufen?

Die Ärzte verschreiben quasi den eigenen Kurs und die Apotheker verkaufen ihre Dividende.

Schöner gehts doch gar nicht.

Wie soll da eine Übernahme gehen?

Schlimm ist nur, daß jeder Sch...marrn, der von so einem Schreiberling verfaßt, veröffentlicht wird.

Es gibt keine 2.Branche, in der Banales derart beachtet wird, als im Börsen-Trara!

Angehängte Grafik:

stada.png (verkleinert auf 70%)

stada.png (verkleinert auf 70%)

Um 24,2 sollte abends die GD 20 verlaufen und gleich die Rückeroberung des kurzfr. Abw.Kanals bedeuten /s.Bild/. Sind wir drin, warte ich ab.

IN DEN NÄCHSTEN 3 JAHREN VERLIEREN SUPER ARZNEIMITTEL IHREN PATENTSCHUTZ IN HÖHE VON 114 MILLIARDEN USD.

TEVA ALS GRÖSSTER GENERIKAHERSTELLER DER WELT, MUSS DURCH ZUKÄUFE WEITER WACHSEN.

PFIZER , SANOFI- AVENTIS UND ANDERE, HABEN DIE GROSSE CHANCE DES GENERIKAGESCHÄFTES BEGRIFFEN UND GREIFEN AN.

STADA IST SEHR STARK IN DER ONKOLOGIE TÄTIG UND IST BEI DEM HEUTIGEN AKTIENKURS NAHE ZU ALS BILLIG ZU BEZEICHNEN.

ICH WÄRE NICHT ÜBERRASCHT, WENN NACH DEM RATIOPHARM- DEAL, S T A D A ALS "SCHNÄPPCHEN" ÜBERNOMMEN WIRD.

Immerhin bei der aktuellen Celesio-Rallye bin ich mal mit dabei, wenn auch mit 19,30 da auch zu früh eingestiegen und mich erst mal ein paar Wochen geärgert ;)

Was mich nur wundert, bei Stada reichen ein paar mal wieder hochgekochte Übernahmegerüchte (für die es keinen aktuellen Anlass gibt, Ratiopharm steht schon ewig zum Verkauf und hat auch keinen potenten Investor bisher finden können). Bei Celesio sind es nun mal Insiderkäufe und 2 wichtige Analystenupgrades, die einen ordentlichen Kursaufschwung ausgelöst haben.

Ob das nun eine heiße Phase ist oder ein Strohfeuer, soll jeder selbst beurteilen...

Optionen

| Boardmail an "butzerle" |

Wertpapier: Stada |

damit wäre ratio mit den 2 fachen des umsatz oder dem 11fachen des Ebitda bewertet.

auf die stata kennzahlen (2009) übertragen bedeutet dies: umsatz: 1,6 -> mögl. Übernahmebewertung: 3,2 Mrd.

Ebitda: 280 Millionen-> möglicher Wert: 3 Mrd.

einen angenommenen Übernahmewert von 3Mrd. wäre Stata bei rund 59 Millionen Aktien mit einem Kurs von etwa 50 EURO zu bewerten.

sollte Pfizer (und die stehen ja aufgrund ihrer Patentausläufe unter Druck) wäre noch deutliches Kurspotential vorhanden

Bedanke mich nochmals bei der anhaltenden Übernahmefantasie und natürlich auch bei der Wirtschaftskrise,die mir die günstigen Kurse bescherte...