Freenet Group - WKN A0Z2ZZ

Ich weiß, dies ist müßig sich durch zig Seiten zu wälzen, aber es lohnt sich. Warst du bisher nur stiller Mitleser oder bist du erst jetzt darauf aufmerksam geworden? Wie dem auch sei, heute ein einziges Posting von 2141andreas und mittleweile über 800 Leser bzw. Zugriffe darauf. Gibt demnach schon sehr viele stille Mitleser hier. Dabei bekommt man erst bei einer Diskussion einen weiteren Blickwinkel. @ Dr. mathematiker, wie schon erwähnt wurde hier bereits sehr viel dazu geschrieben, wo die Entwicklung hingehen kann bzw. was in der Zukunft noch passieren kann und Thema wird. Aber will gern noch was sagen und äußere mich zu der freenet-Zukunft bzw. wie ich die Entwicklung einschätze. bye the way...Ja andreas, dies ist richtig ;) Denn 2016 wird die Anleihe auslaufen und wird durch ein verdammt gutes/zinsniedriges Darlehen abgelöst. Folglich sinken die Aufwendungen bzw. sollte am Jahresende noch mehr Cash in der Kasse hängen bleiben.

Ich weise jetzt einfach mal auf lediglich paar (handvoll) Punkte hin (gibt noch mehr, aber will das nicht immer erwähnen), die ich für relavant und kurstreibend bzw. nach unten absichernd halte.

Wenn man sich die Finanzkennzahlen der vergangen 5 Jahre anschaut, was stellt man da bemerkenswertes und erfreuliches fest?

Schaut mal die Zahlen ab 2009-2013 an:

Seit 2009 ist die Eigenkapitalquote jedes Jahr schön gestiegen, die Fremdkapitalqoute ist jedes Jahr erfreulich gesunken und demnach ist auch der Verschuldungsgrad jedes Jahr gesunken. Ferner stieg die Dividende seit 2009 jedes Jahr und sie wird auch weiter steigen. Ich halte diese Parameter für wichtig und so wird ein Unternehmen wertvoller.

Freenet hat sich in der Vergangenheit hin und wieder in Interviews geäußert, man wolle die Eigenkapitalquote weiter raufschreiben. Das hat verschiedene Gründe, den einen den man auch nannte war, dass man eben bessere Zinskonditionen am Markt bekommt. Man hat sich bereits, wie oben in meinem Posting erwähnt, ein sehr gutes Darlehen gesichert. Der Zins kann sich noch weiter für freenet verbessern, wenn sich die Finanzzahlen von freenet weiter positiv entwickeln, denn der endgültige Zins wird bei Ziehung ermittelt.

freenet will die Franchise-Partnerschaften ausweiten. Kam heute sogar wieder ein Artikel auf der freenet-group Website dazu. Man unterstützt den neuen Partner in seine Selbstständigkeit hinein und später reduzieren sich die Kosten für freenet.

freenet hat jetzt nach meinem Wissenstand 553 mobilcom-shops, die sich überwiegend in Großstädten befinden. Man möchte jetzt die potenziellen Kunden in den kleineren Städten erreichen/adressieren. Man wird jetzt in Städten mit 30.000 Einwohnern aufwärts neue Läden aufmachen. Es sollen an die 200 weitere Shops werden. Dann erreicht man eine Gesamtzahl von ca. an die 750 Shops. Jetzt nicht erschrecken und denken, das dies teuer wird. Das Geld hierzu wird aus dem jährlichen Investitionsbudget von 20. Mio EUR realisiert. Man darf den stationären Handel nicht abgeben. Es gibt immer Beratungsbedarf, und genau jetzt, wenn die Geräte immer mehr können.

Des Weiteren hat man rund 5600 Vertriebsstellen und man hält immer nach neuen Partnern auschau. By te way "Partner". freenet hat die Partnerschaft mit Media Markt und Saturn um bis mindestens 3 Jahre verlänger. Ich glaube bis September 2016.

Man hat letztes Jahr viele neue Produkte und Dienstleistungen eingeführt. Smarthome Heizungssteuerung, Smarthome Kamera, mobilcom eigene md Cloud, Gameflat, musicflat. Die Produkte sind letztes Jahr gestartet. Eine Marktdurchdringung geht nicht von heute auf morgen, aber diese Produkte brachten bereits Erlöse im zweistelligen Millionbereich. Man braucht dabei einen längeren Atem, wurde auch so schon von freenet gesagt.

Letztes Jahr gab es auch die Übernahme von Gravis und Motion TM. Motion hat eine eigene Händlervertriebsplattform, mit dieser Übernahme stärkt freenet seine Onlinereichweite. Lohnenswert sind die Seiten modeo.de und handytick.de . Dort gibt es regelmäßig attraktive Angebote und in Foren ist man nicht mehr unbekannt.

o2 und E+ Thema. Sollte es Auflagen geben, könnte der Kauf diverser Marken und Kundenstämme anstehen. Was das bedeutet dürfte ja klar sein.

Smartphones verkaufen sich weiter wie geschnitten Brot, es gibt immer noch viele Menschen ohne eines. Dies sind potenzielle Neukunden, wenn es um Bundles geht (Smartphone plus Tarif plus weitere Dienstleistung, s.o.)

Fällt mir grad nix mehr ein ;)

Ihr solltet euch echt die 222 Seiten des Geschäftsberichts 2013 durchlesen. Steht viel wissenswertes drin. Auch die Entwicklung der Branche im allgemeinen.

Viele Grüße Hajde

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free_freenet_12y.png (verkleinert auf 39%)

chart_free_freenet_12y.png (verkleinert auf 39%)

==================

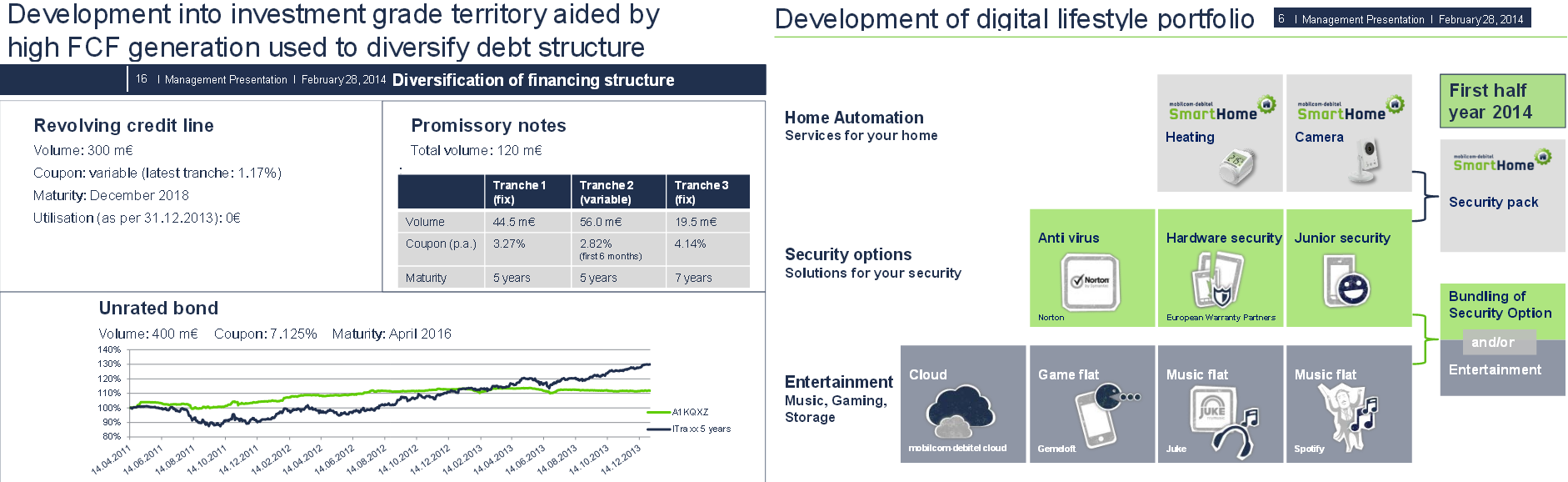

Also sagen wir mal so: jegliche weiter Konsolidierung im gesamten europäischen Telekommarkt nützt dem Branchensektor, weil weniger Wettbewerbsintesität weniger Preisdruck erzeugt. Geht ja nicht nur um e+/o2, sondern da sind ja andere Dinge auch noch am laufen. Ist nicht nur FNT oder DRI die das betrifft bzw. die davon profitieren würden, wenn die Preise weniger aggressiv sinken. Denke aber der eigentliche Haupttreiber ist weniger die Fusion E+/O2, sondern der allgemeine Trend der letzten Jahre zur verstärkten mobilen Datennutzung. Das hat zur Folge, daß immer weniger Leute noch Prepaid Verträge haben, weil reine Sprachtelefonie immer weniger Leuten genügt und sie stattdessen Verträge mit Datenpakete buchen. Durch die immer stärkter Durchdringung der Nutzer mit Smartphones und Tablets, verwenden immer mehr Leute mobiles Internet. Und ja die Nutzung deutlich steigt (social networks & Co lassen grüßen), werden die Leute wohl auch stetig größere Datenpakete buchen als noch vor ein oder zwei Jahren. Zudem kann man den Kunden auch noch zusätzliche Leistungen neben dem reinen Tarif anbieten. Schätze das versucht auch FNT indem man den Leuten bei einem neuen Vertrag bzw. bei einer Vertragsverlängerung, dann auch die neuen Leistungen aus dem "digital lifestyle" Sortiment mitandienen wird (security, entertainment, home automation , etc.) oder eben auch Zubehör. Auch das sollte helfen den Umsatz pro Kunde zu festigen. Das niedrige Zinsen am Kapitalmarkt auch FNT nützen bei der Revolvierung von Kreditlinien ist ja klar. ( http://www.freenet-group.de/investor-relations/...239232_2306342.html ). Davon profitiert ja die ganze Unternehmenslandschaft gegenwärtig. Hier unten mal von der Präsentation im Feb. mit einer Aufstellung zur Schuldenstruktur

http://blob.freent.de/contentblob/4336416/data/...3-february-2014.pdf

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

un54benannt.png (verkleinert auf 27%)

un54benannt.png (verkleinert auf 27%)

Freenet ist wie Wachstumssparen, jedes Jahr a bissel mehr und dazu noch mögliche Kurssteigerungen :)

Optionen

| Boardmail an "MöpMöp" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

... vor der HV. Dabei hatten die erst Ende Januar die 3% überschritten ( http://www.ariva.de/news/...Ziel-der-europaweiten-Verbreitung-4913354 ).

http://www.ariva.de/news/...Ziel-der-europaweiten-Verbreitung-4978380 => Die LSV ASSET MANAGEMENT, Chicago, IL, USA hat uns gemäß § 21 Abs. 1 WpHG am 27.03.2014 mitgeteilt, dass ihr Stimmrechtsanteil an der freenet AG, Büdelsdorf, Deutschland am 25.03.2014 die Schwelle von 3% der Stimmrechte unterschritten hat und an diesem Tag 2,99% (das entspricht 3830300 Stimmrechten) betragen hat.

2,99% der Stimmrechte (das entspricht 3830300 Stimmrechten) sind der

Gesellschaft gemäß § 22 Abs. 1, Satz 1, Nr. 6 WpHG zuzurechnen

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Ich wünsche allseits ein sonniges WE und steigende Kurse für die nächste Woche!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Wer wenig Zeit hat und 1 x Aktien für long kauft, dem dürfte das egal sein, wer allerdings gern mal "Geschenke" mitnimmt, der ist mit tradegate gut bedient...

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Jeder muss eben nur sehen, ob er sie annimmt.....

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Wenn es keine übernahme gibt dann halt eine sonderdivi oder ein arp.

Das nenne ich doch mal eine feine sache.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Hierfür meine Hochachtung!

Dein Post kann ich so unterschreiben; insofern bin ich da ganz bei dir.

Dein Fachwissen kann ich, als kl. Handwerker und zudem längerfrstig orientierter Anleger, so nicht mitbringen. Dennoch fühle ich mich mit meinen paar Shares durchaus sicher bei freeent aufgehoben.

Herzlichst

Joss

Allerdings bin ich stark gewinnorientiert und das muss nicht immer auf lange Sicht sein.

Ich selbst sehe die Vorteile derzeit mehr bei DRI, bin aber selbstverständlich auch noch bei FNT engagiert.

Wir befinden uns derzeit in einem stark psychologisch getriebenen Markt und allein solche Aussagen des DRI-CEOS lassen diese Aktie heute enorm hochschnellen, als ob es weder Gaps noch BBs gibt!

Ich denke nach wie vor, dass ein Engagement in beiden Titeln nicht die schlechteste Wahl sein dürfte, etwas Übergewicht bei DRI, muss aber jeder selbst für sich entscheiden!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

vielleicht schaut der ein oder andere jetzt nochmal genauer hin.

uns kann es ja nur recht sein.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free__freenet-.png (verkleinert auf 41%)

chart_free__freenet-.png (verkleinert auf 41%)

Ich empfinde dieses "Abwarteverhalten" nicht unklug, man ist für viele Fälle gerüstet!

Die Option mt dieser Zusatz-Divi bzw. dieses in den Raum zu stellen, ist kein schlechter Schachzug!

Und ich achte immer drauf, wie der Markt reagiert, der nimmt es jedenfalls positiv auf, sehr positiv.

Was tatsächlich dann in 1 Jahr auf der Tagesordnung steht, weiß kein Mensch, fürs Portfolio ist diese Taktik jedoch nicht die schlechteste.

Von daher bleib ich dabei, ich denke, DRI wird im Laufe des Jahres etwas mehr Abstand zu FNT aufbauen können.

Dennoch bleibe ich auch hier investiert, nur eben etwas weniger....

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

drinking-wine-smiley-emoticon.gif

drinking-wine-smiley-emoticon.gif

Hier isses ja wirklich ein Schippern, das Papier bewegt sich ja seeeehr langsam, aber einigermaßen stetig!

Bei DRI scheint die Party weiter zu gehen, nicht dass man heute Abend dort auch schon wieder anstoßen muss.....

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "wahnalarm" |

Wertpapier: Freenet AG |