Freenet Group - WKN A0Z2ZZ

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_freenet.png (verkleinert auf 41%)

chart_freenet.png (verkleinert auf 41%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_intraday__freenet.png (verkleinert auf 30%)

chart_intraday__freenet.png (verkleinert auf 30%)

Jetzt bin ich gespannt, obs der Startschuss gewesen ist...

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free_dowjonesindustrialaverage.png (verkleinert auf 49%)

chart_free_dowjonesindustrialaverage.png (verkleinert auf 49%)

Deshalb ja auch noch das Fragezeichen bei mir, sicher bin ich da nämlich definitiv auch noch nicht ganz, eben WEIL es ja genau so war/ist, wie Du schreibst.

Mehr als einen "Anfang" sehe ich da auch noch nicht, aber zumindest könnte es eben einer sein...

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

ich habe eben dein gestriges Posting gelesen. Du meinst sicher ab dem "25. April" in deiner Chartgrafik? ;) Bezüglich was der Komplettübernahme der Jesta Digital Group angeht, man hält sich noch bedeckt darüber, aber ich kann auch was dazu sagen,

aber meine Aussagen sind ohne Gewähr zu verstehen (!) Zum Kaufpreis und zu den Kennzahglen gibt es bisher keine Angaben.

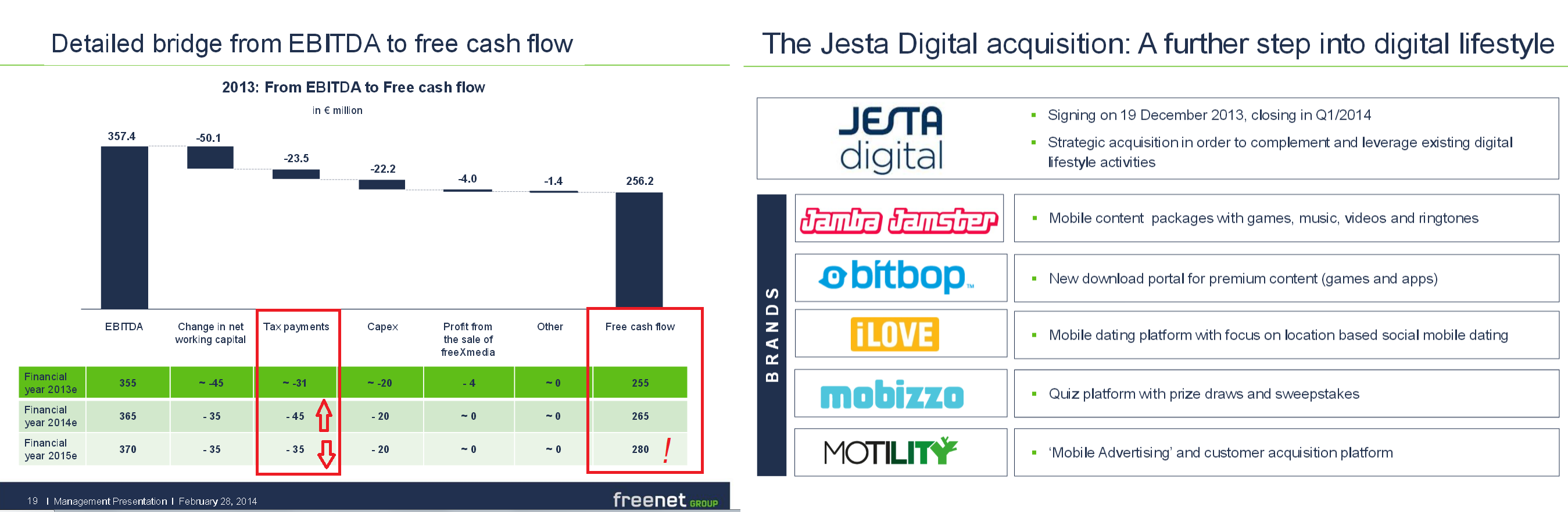

Was ich bisher gelesen bzw. an Infos sammeln konnte, ist, dass Freenet wohl für den Kauf circa 50 Millionen Euro bezahlt hat. Die Firma Jesta generiert vermutlich Einnahmen um 50 Millionen Euro. Weiter heißt es, dass für diese Art von Unternehmen im Grunde max. das 3x EBITDA bezahlt wird. Im Umkehrschluss sollte Jesta demnach ein EBITDA von ca. 15-16 Millionen EUR generieren. Weiter las ich auch, dass das Unternehmen allerdings wegen regulatorischer Rahmenbedingungen im Markt in den USA eher mehr Schwierigkeiten bekommt, sei die Frage der Nachhaltigkeit dieses Niveaus nicht anzunehmen. Allerdings sei beim Kauf von Jesta dies bekannt gewesen, daher sei diese Art von Geschäftsmodellen vermutlich auch nur mit dem dreifachen EBITDA bezahlt worden. Trotzdem wird Jesta in diesem Jahr positiv den Firmenumsatz steigern und auch einen merklichen Ergebnisbeitrag dazu leisten. Zusammengefasst, vermutlich 50 Millionen EUR bezahlt und zirka 15 Millionen EBITDA werden generiert. Ich denke, freenet wird den Laden sicher noch umkrempeln optimieren, eventuell auch Cross-Selling betreiben. Jetzt sind alle Augen auf die Fusion o2 und E+ gerichtet. Werden Auflagen gestellt, dass o2 Marken abgeben muss, wird freenet sicher mindestens eine Marke bzw. Kundenstamm sich einverleiben. Folglich müsste die 2014/15 Guidance nach oben angepasst werden.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

==============

Nein , ich meinte definitiv den 25.3. und nicht den 25.4. . Schließlich war gestern der 25.3. und ich wollte zeigen wie es von dem Datum bis zur HV im letzten Jahr lief. War doch auch klar gekennzeichnet in der Grafik. Verstehe daher nicht wie du auf 25.4. kommst. Danke für deine Ausführungen die du zu Jesta gemacht hast. Dein Kaufpreis deckt sich ungefähr mit dem was ich damals gepostet hatte als meine Vermutung. Schließlich ist der Laden die letzten Jahre deutlich zusammengeschrumpft, weil diverse Dinge floppten. Ich sehe bislang Jesta auch nur als etwas zusätzlichen Umsatzbringer, aber kaum als etwas, daß wirklich die kommenden Jahre viel Gewinn oder Wachstum für die Aktie bringt. Zudem dürfte man sich wohl wieder mit dem Geschäftsmodel mehr auf den deutschsprachigen Raum fokusieren. Da müßte schon etwas Größeres erworben werden von FNT, um da nochmal richtig Dynamik reinzubringen in die Kennzahlen. Von daher mal abwarten, ob im Rahmen der E+/O2 Fusion von den Behörden eine Auflage kommt sich von Teilen zu trennen, um die sich dann DRI, FNT und andere kloppen werden ;) Bei der Präsentation im Februar hatte man zu Jesta nicht viel gesagt und nur die Untermarken erwähnt. Interessant war bei der Präsentation übrigens, wie bei der EBITDA to FCF Bridge deutlich wird wie sich die Prognosen der kommenden beiden Jahre aufgedröselt ergeben. So steigt der FCF von 2013 auf 2014 nicht so dynamisch, weil man im laufenden Jahr 10 Mio. mehr Steuern zahlen muß wie im Vorjahr. Das frißt den um 10 Mio. niedrigeren Net Working Capital Betrag wieder auf. Interessant, daß in 2015 aber die Steuern wieder um 10 Mio. sinken sollen und somit der FCF deswegen in 2015 diese Beschleunigung erhält. Also mit dem von heute aus gesehen um ca. 10% steigenden FCF in 2015, könnte man dann bei der HV in 2016 ca. 1,60 pro Aktie ausschütten für 2015.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

fnt-.png (verkleinert auf 18%)

fnt-.png (verkleinert auf 18%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_free_freenet_xet.png (verkleinert auf 37%)

chart_free_freenet_xet.png (verkleinert auf 37%)

http://www.freenet-group.de/contentblob/4357202/...tsbericht_2013.pdf

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

============

Auf was liegt dabei die Betonung? "Klein" oder "Rallye" ? :)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

46f.png (verkleinert auf 88%)

46f.png (verkleinert auf 88%)

Das war knapp am Felsen vorbei  und ...Prost Gemeinde auf die 25.- EUR

und ...Prost Gemeinde auf die 25.- EUR

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Prost Gemeinde... Hoch die Kaffeetasse auf den Tanker und

ein bissl was geht immer noch!

25,11

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Freenet AG |

verdammt wo ich doch in der Fastenzeit immer Dienstag und Mittwoch Bierfrei halte :(( ..

(anderer alk. natürlich auch nicht)

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

unttttbenannt.png (verkleinert auf 44%)

unttttbenannt.png (verkleinert auf 44%)

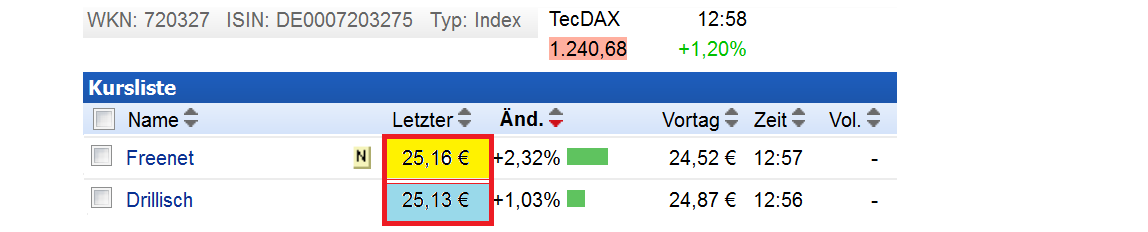

Was nicht heißen soll, dass ich mit zumindest dem FNT-Verlauf heute nicht unzufrieden bin, bleibe lediglich wohl durstig...

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

oder hat es heute einfach sein sollen.kann uns egal sein. :)

P.R.O.S.I.T!!!!!!!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

gemeinsam mit euch erfreue ich mich an der Kursrallye. Bin bei 18,00 € letztes Jahr mit voller Überzeugung eingestiegen bei Freenet.

Jetzt würde ich gerne einen Frage in den Raum werfen. Sektkorken hier oder her. Aber wir sind bei dem jetzigen KGV um 12 herum. Wo sind die eklatanten Wachstumstreiber? Ich lese, dass in den nächsten Jahren beim EBITDA nahezu gar nichts passieren wird. Ubersehe ich etwas? Was sind die Gründe für 30 € in den nächsten beiden Jahren? Für mich ist derzeit Freenet ein Hold.

Würde mich sehr über eure Kommentare diesbezüglich freuen. Glückwunsch an alle für das tolle Investment!

Des weiteren erachte zumind. ich die Vorgaben als konservativ und praktisch locker erreichbar.

Das müsste evtl. Hajde wissen, aber läuft nicht ne Anleihe aus? Wo ja dann automatisch mehr Gewinn wieder reinkommt durch die geringere Zinsbelastung im Anschluss?

Insgesamt denke ich das sich Freenet mittlerweile als vernünftige alternative zum Sparbuch entwickelt hat.

Selbst wenn die Zahlen stagnieren sollten, das Abwärtsrisiko erscheint zumind. mir zum jetzigen Stand gering.

Ich werde wahrscheinlich noch vor der Divi. ca. 1/3 meiner Position verkaufen und anschließen versuchen diese wieder zurückzukaufen.

Optionen

| Boardmail an "2141andreas" |

Wertpapier: Freenet AG |