Nemetschek - Klasse Zahlen

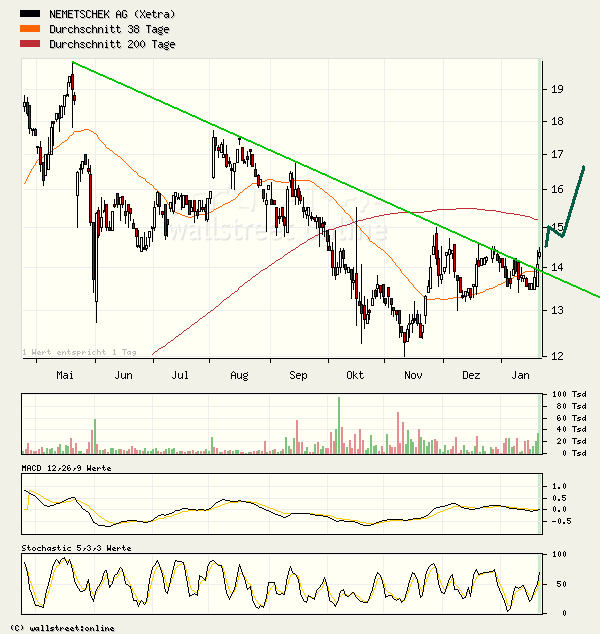

Nur: der chart wankt ein wenig und wenn man ihn längerfristig sieht, besteht auch die Gefahr einer Topbildung, Doppeltop, rein cahrttechnisch. Die Fakten sprechen eine bessere Sprache.

Also sollte demnächst der Ausbruch gelingen, sonst dauerts noch länger

Wieso ich den Chart immer so oft reinstelle, ist natürlich darin begründet, dass ich im 1.Quartal einige News erwarte, die den Ausbruch begünstigen. Das sind sowohl 1-2 Übernahmen als auch positive Analystenempfehlungen und letztlich zumindest in den Erwartung liegende Geschäftszahlen.

Aber man kann nichts herbeischreiben. Irgendwann müssen die News einfach kommen, und dann sehen wir weiter.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

12:22:01 aus dem Ask!

Zeit Aktienkurs Stück

12:22:01 13,60 6.180

12:22:01 13,59 1.000

12:09:46 13,46 475

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

welche Schlüsse könnte man daraus ziehen oder welche Vermutungen anstellen? Bei einer anderen Aktie (Coca Cola / Börse Frankfurt) war das vor kurzem ebenso über Tage hinweg mit Bid und Ask und der Stückzahl 3333.

Grüße zugratte

Optionen

| Boardmail an "zugratte" |

Wertpapier: Nemetschek SE |

Wenn ich spekulieren wollte, könnte ich mir auch Überlegungen in Richtung Übernahme von Konkurrenten oder TecDax vorstellen, aber die Theorien hatte ich schon geäußert, und da hat man mir wohl weniger glauben geschenkt. Sind ja auch nur Theorien, also warten wirs einfach mal ab.

Ich finds nur erstaunlich wie haargenau der Abwärtstrend eingehalten wird. Sind mittlerweile 5 trendbestätigende Punkte. Ich glaub nicht dass das Zufall ist.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Optionen

| Boardmail an "zugratte" |

Wertpapier: Nemetschek SE |

Ist für mich wirklich kein Zufall mehr. Irgendwer profitiert davon, dass der Trend möglichst lange erhalten bleibt, aber die Aktie auch nicht stark fällt. Keine Ahnung wer das ist.

14,35 400

14,26 210

14,25 117

14,20 414

14,15 285

14,10 300

14,00 1.200

13,90 472

13,88 250

13,85 1.200

1.200 13,60

100 13,52

500 13,51

7.620 13,50

150 13,49

1.000 13,48

500 13,47

1.030 13,46

1.200 13,45

3.080 13,40

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

16.380 1:0,30 4.848

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Morgen kommt ne entsprechende Chartanalyse.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Der Schlusskurs schaut doch richtig lecker aus!

Lediglich 2 Verkäufe haben das Gesamtbild des heutigen Handelstages ein wenig befleckt. Aber meiner Ansicht nach ist der Abwertstrend so gut wie durchbrochen und morgen wird die entgültige Entscheidung fallen! (Wenn nicht Morgen dann eben nächste Woche!)

T&S gegen Ende:

Zeit Kurs + Zusatz Umsatz Umsatz kumuliert

17:14:09 14,06 0 20.801

17:14:09 14,06 25 20.801

17:14:01 14,20 50 20.776

17:13:55 14,20 500 20.726

17:08:29 14,40 50 20.226

17:08:29 14,35 400 20.176

Hier erstmal der Chart:

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Angehängte Grafik:

nem9.png (verkleinert auf 85%)

nem9.png (verkleinert auf 85%)

15,60 300

15,26 40

15,00 130

14,90 1.465

14,81 100

14,80 1.750

14,75 500

14,70 1.200

14,69 200

251 14,59

750 14,52

3.383 14,50

1.000 14,49

1.100 14,47

1.100 14,38

150 14,35

500 14,33

7.000 14,31

500 14,30

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

15.734 1:0,37 5.885

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Besonders gespannt bin ich auf die Aussagen zum bevorstehenden anorganischen Wachstum. Die Analystenemepfehlungen dürftens sowieso kommen.

Eigentlich ne krasse Unterbewertung, wenn man sich mal die vielen Werte anschaut, die derzeit schon doppelt so hoch bewertet werden, obwohl bilanziell weitaus risikoreicher. Selbst die meisten relativ trägen M-Dax-Werte sind mittlerweile höher bewertet. Bin gespannt, wann dem Markt das auffällt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Na wenn sich das nicht auch aufs organische Wachstum bei Nemetschek auswirkt, fress ich nen Besen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Das ändert doch absolut nichts an den Perspektiven. Wenns Euch nicht schnell genug geht, solltet Ihr wirklich aussteigen. Glaube aber kaum, dass ihr das wirklich wollt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Muss jetzt nicht bis ins letzte Detail gehen, aber vielleicht kannst Du mir mal Deine Einschätzung zur Umsatz- bzw. Ertragsentwicklung geben.

Vielen Dank im voraus !

- Fundamental -

Was Drillisch angeht, glaube ich da zwar an sinkende Umsätze in 2005 und dann 2006 nur mit stagnierenden Umsätzen, aber mit einem leicht besseren EPS in 2006. Ich glaube aber, dass CK2004 bei Drillisch der bessere Ansprechpartner ist. Ich weiß nur, dass ähnlich wie bei Nemetschek der Cashbestand (1/3 der MK) und die Div-Rendite (vielleicht noch Sonderdividende) zusätzlich zum KGV von 9 absichern müssten, selbst wenn die Umsätze fallen.

Nemetschek hingegen wird 2006 deutlich wachsen, zwar zum Großteil anorganisch, aber das bringt eben zusätzlich Synergien im Bereich Nutzen, der bisher unprofitabel aber wichtig war. Aber guck dir wie gesagt die Tabellen in #324 und #325 an! Kannst mich auf deren Grundlage ja nochmal fragen!

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Die Bewertung ist moderat, aber es gibt aus meiner Sicht Werte, die deutlich (!) größeres Wachstum erzielen als Nemetschek mit "nur" 25% beim Netto-Ertrag. Meine einfache Kalkulation dabei ist "nur" ein Kurspotenzial von 25% bei gleichbleibenden Bewertungs-Parametern. Darüber hinaus besteht bei anorganischem Wachstum die Gefahr einer (anfänglichen) Margenreduzierung aufgrund von Integrationskosten - oder eben ein sehr hoher Preis und damit verbunden ggf. sogar eine Kapitalerhöhung.

However, sollten die anstehenden Zahlen eine besser als erwartete Umsatz-Entwicklung bringen (und idealer Weise sogar noch einen positiveren Umsatz-Ausblick), ist Nemetschek in der Tat ein absolutes Top-Investment. Aber in der derzeitigen Situation und dem letzten Ausblick (einer nur geringen Umsatzsteigerung in 2005) ist es mir - noch - zu spekulativ. Andernfalls werde ich mit Sicherheit auf den dann "fahrenden Zug" aufspringen.

Es steht und fällt daher alles mit der Umsatzentwicklung - und die ist für mich nunmal eine der allerwichtigsten Anlagekriterien (eben das "nachhaltig erfolgreiche Geschäftsmodell")

Ich streite nicht ab, dass Nemetschek kaum Umsatzwachstum aufweist. Aber du hast dich scheinbar fundamental nur auf die Zahlen konzentriert, kennst aber das Geschäft überhaupt nicht und hast dir die Segmentberichterstattung scheinbar auch nicht angeguckt (Bereiche und geographisch).

Nemetschek ist natürlich auch von der Baukonjunktur abhängig und die war in den letzten Jahren in Deutschland miserabel. Trotzdem hat man den Umsatz mindestens beibehalten, was an einer höherem Auslandsanteil liegt, der übrigens auch die Steuerquote mindert. Derzeit zieht die Baukonjunktur in Westdeutschland wieder an, was also erstmals auch im Stammland wieder anziehende Umsätze bringen dürfte, was Nemetschek auch kürzlich kommuniziert hat.

Dann kommen wir mal zum anorganischen Wachstum. Integrationskosten sind immer ein lustiges Argument. Klar entstehen die, aber das sagt man doch nur, wenn man das Geschäft von Nemetschek nicht kennt. Der Bereich Nutzen ist bisher unprofitabel, trotzdem arbeitet der Gesamtkonzern mit einer Ebitda-Marge von 16%. Jetzt will man im Bereich Nutzen zukaufen, um dort die kritische Masse zu erreichen. Gelingt das, steigert man nicht nur den Umsatz im Gesamtkonzern (zuzüglich einer weiteren angekündigten Übernahme im Bereich Planen), sondern man kommt der Ziel-Marge von 20% ein gutes Stück näher. Wie Du in meiner Tabelle (#324) siehst, hab ich 2006 aber noch nicht mit einer Ebitda-Marge von 20% gerechnet, was an meiner vorsichtigen Prognose (eben wegen möglichen Integrationskosten und dem Zeitpunkt der Übernahmen) liegt. Würde ich 2007 von 20% ausgehen (was ich selbst dann noch nicht getan habe, obwohl es wahrscheinlich ist), würde man wohl noch auf ein deutlich höheres EPS kommen, als das was ich in der Tabelle angegeben habe.

Also wenn du Leoni (die seit Jahren anorganisch wachsen, und das über KEs finanzieren) als Kauf empfindest (was ich übrigens auch so sehe), wüsste ich nicht, wieso man Nemetschek mit einer ähnlichen Marktstellung nicht kaufen sollte. Das etwas höhere derzeitige Wachstum (schwankt bei Leoni ja über die Jahre) bei Leoni gleicht Nemetschek locker durch die wesentlich besseren Bilanzkennzahlen, die Cashquote und die Dividende aus.

Aber du kannst ja gerne abwarten, bis Nemetschek seine Ziele erfüllt! Ich weiß nur nicht, ob das der Sinn bei einem Aktieninvestment ist. Normalerweise kauft man vorher, oder wartest du bei Catalis, ob die Ankündigungen des Vorstands für 2006 wahr werden?

Für mich ist nemetschek die Aktie in meinem Depot mit dem geringsten Risiko, da die Marktstellung bei Architektursoftware in allen 3 Unternehmensteilen einfach einzigartig ist, und die Bilanz so gut ist, wie bei kaum einem anderen Unternehmen. Hätte Nemetschek nicht 2005 eine Dividende von 2,0 € pro Aktie ausgeschüttet, läge der Cashbestand jetzt über 5 € pro Aktie und das bei einem KGV06 von 11,5. Lächerlich für dieses Potenzial auf deutlich prozentual zweistelliges Gewinnwachstum.

Kursziel liegt m.E. weiterhin bei 20 € bis Herbst 2006. Und wer weiß, was sich Nemetschek mit dem enormen CashFlow noch einfallen lässt. Sonderdividenden und weiteres anorganisches Wachstum sind fast zwangsläufig in den nächsten Jahren. Ein KGV von 15 hätte das Unternehmen allein wegen der Markstellung und der Bilanz verdient. Derzeit kommt aber für 2006 und 2007 das Wachstum noch hinzu. Dementsprechend kann das Kursziel für 2007 auch deutlich über 20 € liegen. Ich bleib aber erstmal vorsichtig.

Bei Technotrans hab ich vor etwa 12-18 Monaten übrigens genauso geredet wie du jetzt bei Nemetschek, weil ich das Potenzial völlig unterschätzt habe. Technotrans hat seine Marktstellung aber bei Restrukturierungen und für Wachstum genutzt. Heute steht der Kurs 70% über meinem damaligen Ausstieg. Den Fehler mach ich nicht noch mal.

Nemetschek ist ne schön ruhige Aktie, die man auch mal liegen lassen kann. Klar muss man im richtigen Moment einsteigen, und nicht direkt nach einer Sonderdividende. Den Leuten hätte ich im Mai auch klar von einem kurz-bis mittelfristigem Investment abgeraten. Heute sieht das ganz anders aus. Kurz-mittel-und langfristig ein klarer Kauf. Aber Charttechniker können ja noch das Überwinden der 15,0 abwarten. Dürfte relativ entscheidend sein.

Bis bald.

PS: Wie bist du eigentlich in Leoni investiert? "Nur" in der Aktie oder in OS? Gibt ja derzeit leider keinen halbwegs günstigen OS. Die Emmitenten spinnen derzeit bei vielen Einzelaktien. Hohe Vola, hohes Aufgeld. Muss man ganz schön aufpassen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Kommt im übrigen daher, dass ich jahrelang im Management eines Unternehmens war, dass alles hatte bis auf Umsatzwachstum - Du kannst vielleicht 1-2 Jahre sparen (siehe VW), das nachhaltige Wachstum und somit die positive Ergebnisentwicklung kann aber nur aus dem Umsatz kommen.

However, habe ja auch eindeutig gesagt, dass Nemetschek bei positiver Umsatzentwicklung ein klarer Kauf ist. Und das habe ich Dir genau so bei Analytik gesagt, abgewartet, und bin sofort eingestiegen. Nur ist mir die "Spekulation" auf Umsatzwachstum um 20-30% höher, als das Aufspringen auf fahrende Züge (auch das ist statistisch bewiesen). Es sei denn, so wie Du im Fall Nemetschek, man ist sehr tief in der Materie drin.

Aber dennoch: Es ist eigentlich eine ganz einfache Rechnung hinsichtlich der Relation zwischen Ertragsentwicklung und Kursniveau. Bei 10, 20 oder 30% Wachstum im Netto-Ertrag sollte der Kurs ähnlich stark zulegen. Natürlich spielen zahlreiche psychologische Parameter kurz- bis mittelfristig eine wichtige Rolle - nur kann ich die doch noch viel schwerer voraussagen ...

Und da sehe ich in Werten wie Catalis, Wire Card, Leoni usw. momentan größeres Wachstumspotenzial - und vor allem ein gesichertes Umsatzwachstum als "Risiko-Puffer". Habe meine Strategie in letzter Zeit auch eher weg vom (sehr) günstigen KGV hin zugunsten des Unternemens-Wachstums verlagert - natürlich nicht zu utopischen Preisen ! Aber die supergünstigen Werte haben in der Vergangenheit ihre Unterbewertung nie wirklich verlassen, solange die Perspektive bzw. die Zahlen sich nicht signifikant verbessert haben.

Dein Thema mit Tecnotrans ist mir so mit Samsung gegangen, aber die aktuelle Bewertung halte ich fundamental für zu unsicher. Dennoch ist mir ein schöner Gewinn entgangen. Aber dass Dir das "nie wieder passiert" ist ebenso utopisch, wie immer auf die richtigen Pferde zu setzen bzw. immer den richtigen Zeitpunkt abzupassen. Nur ist die Erfolgswahrscheinlichkeit "unserer" Value-Stratgie allen anderen Anlageformen langfristig (deutlich) überlegen.

Zum Thema OS habe ich keine echten Erfahrungen und lasse grundsätzlich von allen Dingen die Finger, von denen ich nicht genug verstehe. Mein Anlage-Schwerpunkt liegt erfahrungsbedingt auf dem nachhaltig erfolgreichen Geschäftsmodell, und da habe ich eine starke Erfolgsquote erzielt. Demnach bin ich bei Leoni auch nur "normal" investiert, aber das schon seit 23 € beim letzten Q3 Bericht.

Sehr geehrter Herr xxxxx,

vielen Dank für Ihre Nachricht und Ihr Interesse an der Nemetschek AG.

Die Nemetschek AG, das ist richtig, plant kurz- bis mittelfristig auch über Akquisitionen zu wachsen. Das Geschäftsfeld „Nutzen“ ist zum Beispiel eines der Geschäftsfelder, für das wir nach sinnvollen Zukäufen Ausschau halten. Der Zeitpunkt der Akquisition hängt davon ab, welche Investitionschancen uns offen stehen. Wir wollen nicht Wachsen um jeden Preis, sondern unser Motto heißt: Gewinnbringendes Wachstum.

Gerne stehe ich Ihnen für Rückfragen zur Verfügung.

Mit freundlichen Grüßen

Maren Moisl

Investor Relations

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |

Ist halt nur sehr mühselig, sich all die Werte so detailliert anzuschauen, und die meisten Threads hier sind - im Gegenteil zu WO - einfach viel zu oberflächlich, so dass ich mich mit den Werten erst gar nicht beschäftige.

Wenn der Preis für die (erste ?) Aquisition "nur" 5 Mio. Euro beträgt, scheint aber das Umsatzpotenzial des Geschäfts nicht allzu groß zu sein - hast Du hierüber noch Infos ? Positiv ist aber eindeutig die Aussage aus der IR-Abteilung, dass bei Aquisen im Vordergrund "Gewinnbringendes Wachstum" steht !

Scheint in der Tat eine "Good News" ins Haus zu stehen - vor allem, weil der Hebel über die wachsende EBITDA-Marge auf 20% sich ergebnisseitig dann doch deutlich höher als "nur" mit 25% Wachstum beim Überschuss auswirken sollte ...

Der Vorteil bei Nemetschek ist ja auch, dass man ein deutlich positives Zinsergebnis ausweist (2005 etwa 1 Mio €) und dadurch das EBT auch noch über dem Ebit liegt. Der Hebel der Ebitda-Marge bei steigendem Umsatz wird dadurch nochmal interessanter.

Solange sich Nemetschek nicht völlig bei den Übernahmen verpokert, sehe ich da eigentlich nur Chancen. Bei der Bilanz sowieso.

Kurs übrigens über 15 €. Hoffentlich bleibt das jetzt so.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Nemetschek SE |