Freenet Group - WKN A0Z2ZZ

gilt eigentlich das freenet-Kursziel von 27.- € bis zur HV oder bis Ende 2014 ? ;)

Einfach eine tolle Aktie!

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

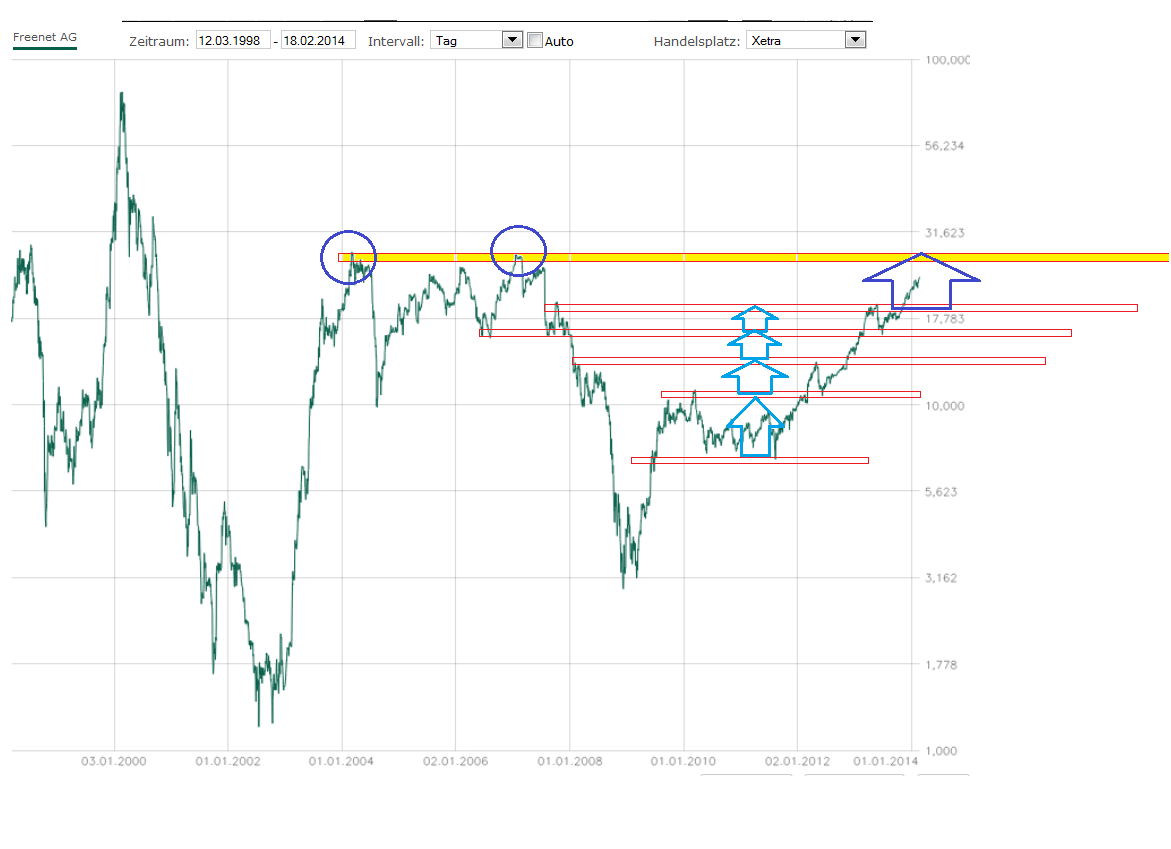

Angehängte Grafik:

chart_week_freenet----.png (verkleinert auf 56%)

chart_week_freenet----.png (verkleinert auf 56%)

================

eher bis zur nächsten KZ Änderung ;) So oft wie diese Würfeltruppen immer ihre KZ neu anpassen, macht es eigentlich wenig Sinn sich zu sehr den Kopf zu zerbrechen über die Gültigkeitsdauer. Könnte aber gut damit leben, wenn es zur HV 26/27€ wären oder auch am Jahresende :) Also irgendwo roundabout 26 +/-1 sollte man zumindest dieses Jahr noch landen. Warum nicht sogar vor der HV, wenn die kommenden Zahlen überzeugen und der Gesamtmarkt fest bleibt?

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

unrrrbenannt.png (verkleinert auf 43%)

unrrrbenannt.png (verkleinert auf 43%)

Das BB habe ich auch die ganze Zeit im Blick......

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

und ein KGV 14e von ca. 12,xx bis 13,xx.

Okay, warum nicht. ;)

Ich hatte ja letztes Jahr gesagt, dass ich für dieses Jahr Kurse von 24 - 25 für wahrscheinlich halte. Aber Kurse dieses Jahr schon vor der HV um die 27 EUR hatte ich nicht für möglich gehalten. Wenn das Sentiment weiterhin so bullish bleibt, kann man Kurse um 27 EUR wirklich nicht ausschließen. Dürfte dieses Jahr eh spannend werden, was mit der Fusion Telefonica und Eplus+ wird.

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

==============

Irgendwie scheinen wir uns ja dann zu ähneln ;) Habe nicht nur die BB im Blick, sondern auch den besten Kumpel von FNT => DRI. Und der scheint auf FNT kursmäßig zu warten. Zumindest kam DRI heute nicht aus dem Quark während FNT vorwärts eilte. Mal schauen wie lange es dauert bis man wieder kursmäßig aufschließt.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

borsen_fuchs.jpg

borsen_fuchs.jpg

DRI ist erschreckend schwach, hatte es vormitttags "drüben" schon eingestellt, konnte bei 23,419 nochmal zulangen, Wahnsinn!

Allerdings hatte ich mir nicht gedacht, dass es nunmehr unter die 24 fällt, kurios.....!

DRI hat nun wieder leichtes Übergewicht bei mir, momentan lässt sich diese Aktie perfekt traden!

freenet läuft zwar ausgezeichnet, allerdings hatte ich ein klein wenig andere "Annäherung" erhofft.

Seis drum, dieses Jahr läufts bisher gewaltig, insbesondere Dank dieser beiden!

Freitag haben wir den kleinen Verfall, möglich, dass hier im Vorfeld, gerade bei DRI einiges "zurecht gebogen" wird.

Habe wieder ein paar Barreserven, die wohl aber die Tage wieder investiert werden!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Wir sind gerade mal mit dem 12fachen des erwarteten 14er JÜ bewertet.

Die Begleitboote dagegen schon deutlich höher.

Drillisch: 21; UI: 25 und sogar eine Telekom mit 17!!!

Auf die Dauer zählen nur nachhaltige Ergebnisse. Also noch viel Luft bzw. freie Fahrt.

23,74

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: Freenet AG |

Allerdings gibts ab und an Probleme bei größeren Summen, dann entweder Teilausführungen oder eben nicht. Teilausführungen bleiben ohne Mehrkosten, immer nur 5,90€!

Alternativ über flatex börslicher Handel: Dann 5,-€ plus Börsenplatzgebühren.

Bei Xetra beispielsweise und einem Volumen von 500 freenets wären das 2,xx€ zu den 5,-€ dazu, also lächerlich aus meiner Sicht!

Musste wegen der Ordergröße schon mal ab und an auf Xetra ausweichen!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Woher kommt denn der relativ hohe Umsatzanstieg? Jesta ist ja noch nicht konsolidiert. Cashflow: da bin ich voll seiner Meinung, denn wenn man die ersten drei Quartale addiert, kommt einem die bisherige Prognose doch sehr konservativ vor. Ergebnisseitig müsste sich in den nächsten zwei Jahren allein schon etwas tun, weil die Zahlungen für die Anleihe durch eine günstigere Anschlussfinanzierung abnehmen werden.

Und nochmals zu crunch und "Opa erzählt vom Krieg": Ich war gestern auf der Bertrandt-HV habe da (weil es ja mit die erste HV seit Mitte Jahr 2013 ist) mit jemandem ein Gespräch des Inhalts "Lebt eigentlich Aktionär XY noch?" gehabt. Insofern lieber crunch: alles im grünen Bereich! :-)

Gute gelegenheit, die gestern abgegebenen Stücke wieder einzusammeln....

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Dass es unter 23 läuft war fast klar, bei DRI dito...

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |