S+T AG - neuer TecDAX Kandidat?

Wenn man dann dem CEO vertrauen kann ist das schon mal eine stabile Säule, der größte Rest bestimmen andere Faktoren.... Zeit heilt alle "Kursverluste"

Ich besitze S&T Aktien seit März 2011 und mein günstigster Zukauf war im Sept 2011 zu 1,70. Grund: Ich vertraue Niederhauser weil er bei Kontron, die ich erstmals 2001 gekauft hatte, einen guten Job gemacht hat. Und wenn ich dann meine Kontron Aktien in S&T getauscht habe ist S&T eine meiner absolut wichtigsten Positionen.

Weiterhin habe ich mit keinem Wort gesagt, dass ich seine aktuellen Aussagen anzweifle. Jedoch wurden diese aus einem Interview zitiert, was für mich noch immer eine andere Qualität hat als eine klare Prognose zu einen Geschäftjahr und einer offiziellen Progose des CEO. Hier würde ich basierend auch den track record Niederhauser absolut vertrauen.

Dass die Mrd Umsatz 2018/2019 kommen bezweifle ich ebenfalls überhaupt nicht.

Die Vergleiche mit anderen M&A Fällen gehen mir aber dann doch zu weit, denn falls es so rosig aussehen sollte, warum sollte dann Foxconn, die jetzt schon den Fuß so weit in der Türe haben, dass kaum ein Konkurrent von ihnen noch Interesse haben kann, warten sollte bis der Markt „realisiert“ hat welche Perle hier liegt und bereit ist ein KUV von 3-4 zu bezahlen. Sie könnten jetzt schon den Sack zumachen und wesentlich günstiger wegkommen.

Ich denke da liegen noch einige Jahre Arbeit vor S&T, und ich traue das Niederhauser auch ohne Abstrich zu, aber solange die harten Fakten wir EBITDA Marge und Auftragseingang die Zukunftsannahmen nicht belegen, so lange ist es für mich einfach eine Frage der Interpretation von Annahmen und die Bewertung dann eine Folge dieser Spekulation.

Somit bleiben mir als Fakten übrig:

1.§2017 EBITDA Marge von ca. 6%

2.§Nochmals eine Abschreibung von 20 Mio für 2017, was die EBIT Marge für 2017 auf ca 4% drückt.

3.§Sehr realistische Aussicht auf 1 Mrd Umsatz in 2018 mit EBITDA von 7%

Wie schon gesagt, wenn ich etwas übersehen habe, dann bitte korrigiert mich gerne und liefert diese Fakten nach.

Vielleicht noch eine Bemerkung zu H&A:

Allgemein würde ich denen nicht „vertrauen“, das hat ihre Einschätzung bei ADVA ja klar bewiesen. H&A war genauso geschockt wie wir alle und haben nun konsequenterweise das KZ von 12 auf 6 reduziert. Das zeigt mir dass sie ADVA NICHT verstanden haben (Robin Brass) oder politisch agierten.

Wunderlich hingegen würde ich hier explizit ausnehmen, er hat jahrelang bei Kontron gewarnt (ich wollte das damals nicht so sehen wie er und bin damit auf die Nase gefallen). Seine Expertise hier hat für mich schon ein positives Gewicht. Im Moment sind das hier bei ihm aber auch nur (begründete) Annahmen.

"Das einzig Sichere, was wir über die Zukunft wissen, ist, dass sie noch vor uns liegt", aber sie scheint mir noch am relativ sichersten bei s&t durch die Glaubwürdigkeit von Nh, durch die Zusammenarbeit mit Foxconn und dem rasant wachsenden Markt mit super Marktstellung.

Wenn Nh im Live Interview sagt, dass der relevante vernetzte Embedded Markt um 16 % wächst, dann geh ich natürlich davon aus, dass er mit s&t ähnlich stark wachsen will.

Wenn Nh sagt, dass er sehr kurzfristig Technologieführer sein wird "und die Umsätze folgen werden", dann nehme ich an, dass der Gewinn dabei ebenfalls steigt. Das ergibt sich z.B. aus den Synergien mit Foxconn (s. Präsi).

Wenn Nh in der Präsi schreibt, dass die Gross Margen von 2016 mit 23 % mittelfristig auf40 % steigen soll, dann ist das für mich ein Indiz, dass er die Ebitda-Marge hochschrauben wird.

In der Präsi schreibt er im übrigen: "2017: non cash write offs."

Und genau der von dir so geschätzte Tim Wunderlich hat alle Studien zu s&t geschrieben, angefangen mit KZ 4,50 bis auf 18,50. Er musste immer wieder nachziehen, weil Nh seine Versprechungen gehalten hat und er immer vorsichtigerweise drunter geblieben war. Ich habe keinen Grund anzunehmen, dass es diesmal anders ist.

Was Besseres kann Foxconn doch gar nicht passieren, als Nh seine tolle Arbeit noch eine Weile machen zu lassen. An ein KUV von 3-4 glaube ich natürlich auch nicht, aber es wäre weltfremd, nicht wenigstens davon zu wissen. Wenn s&t in zwei Jahren mit KUV 1,5 zu ca. 30 übernommen wird, wäre ich hoch zufrieden.

Mehr Sicherheit (auch durch die sehr lang laufenden Verträge und die äußerst hohen wiederkehrenden Umsätze) und Fakten wirst du kaum woanders finden. Restrisiken gibt's natürlich immer! Ich verstehe, dass du mit Adva und Kontron ein gebranntes Kind bist und nach hoher Gewissheit suchst und wünsche dir mehr Glück bei s&t!!!

Mal im Ernst, wofür braucht er soooo dringend 3 Mio. Euro, dass er plötzlich seinen gesamten Bestand hier verkauft?

Irgendwer hatte doch einen guten Draht zum CFO und schon mal nachgefragt, vielleicht könnte derjenige noch ein paar Details posten, um das zu klären und keine Unsicherheiten aufzubringen.

Niederhauser hat ja übrigens in letzter Zeit auch nicht mehr nachgelegt.

ich biete hier immer an Info's von der Front zu holen,allerdings mit Recht bescheidener Rückmeldung. Daher kläre ich dann nur meine Themen ab .

aber ja der Verkauf war privater Natur der sich nicht verschieben lassen konnte.

ihr dürft euch auch nicht immer so blenden lassen von den grossen zahlen.

Personal, Steuern usw. Grosse Anwesen usw.

Der Lebensstandard ist einfach ein anderer und damit auch die Ausgaben.

Ich halte seit 2.50 ,und hab aktuell auch einen Optionsschein laufen seit 4 Wochen,und habe den auch noch vor nach den Zahlen zu halten

Könnte mir vorstellen, dass es anderen auch so geht. Aber egal, ich habe auch so schon genug Stücke, bleib ich halt bei meiner aktuellen Stückzahl.

und den Zukuntsaussichten zutun hat.Ich kann nur über einige hier den Kopf schütteln

nich bös gemeint.:-)))

Optionen

| Boardmail an "906866 A" |

Wertpapier: Kontron AG |

Den Aktienverkauf bewertet ich selbst absolut nicht negativ, denn der Kurs hat darauf nicht wirklich negativ reagiert. Wenn der Markt hier wirklich Zweifel hätte, sähe die Kursentwicklung heute anders aus. Zudem kann jeder privat kann jeder machen was er möchte und es steht niemandem zu das zu kritisieren.

Jedoch wäre es natürlich clever, wenn ein Aktienverkauf von CFO/CTO/CEO mit einer zusätzlichen kleinen erklärenden Meldung des Unternehmens versehen würde, dann würden erst gar keine Zweifel, dass der Verkauf mit Unsicherheiten im Geschäft verbunden ist, gesät.

Sicher das ist absolut kein Muss, aber es würde das Vertrauen, mit Sicherheit noch weiter verstärken. Wenn Du also Zugang zur oberen Etage oder zur IR Abteilung hast, kannst Du diese Idee ja mal zur richtigen Gelegenheit platzieren. Manchmal ist es eine gute Strategie wenn der Chef dann den Eindruck hat die Idee wäre von ihm...

Es ist definitiv kein Nachteil für ein Unternehmen, bei dem alles in Ordnung ist, wenn die Kommunikation mit den Aktionären perfektioniert wird. Wenn sich social trading und eine andere Aktienkultur in Zukunft weiter etabliert, wäre es sogar ein immenser Vorteil am Kapitalmarkt für Firmen, wenn sie auf einer weißen Liste statt auf einer schwarzen Liste stehen würden.

Privat mache ich eine solche Differenzierung, aber eigentlich sollte es so etwas schon institutionalisiert geben.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Kontron AG |

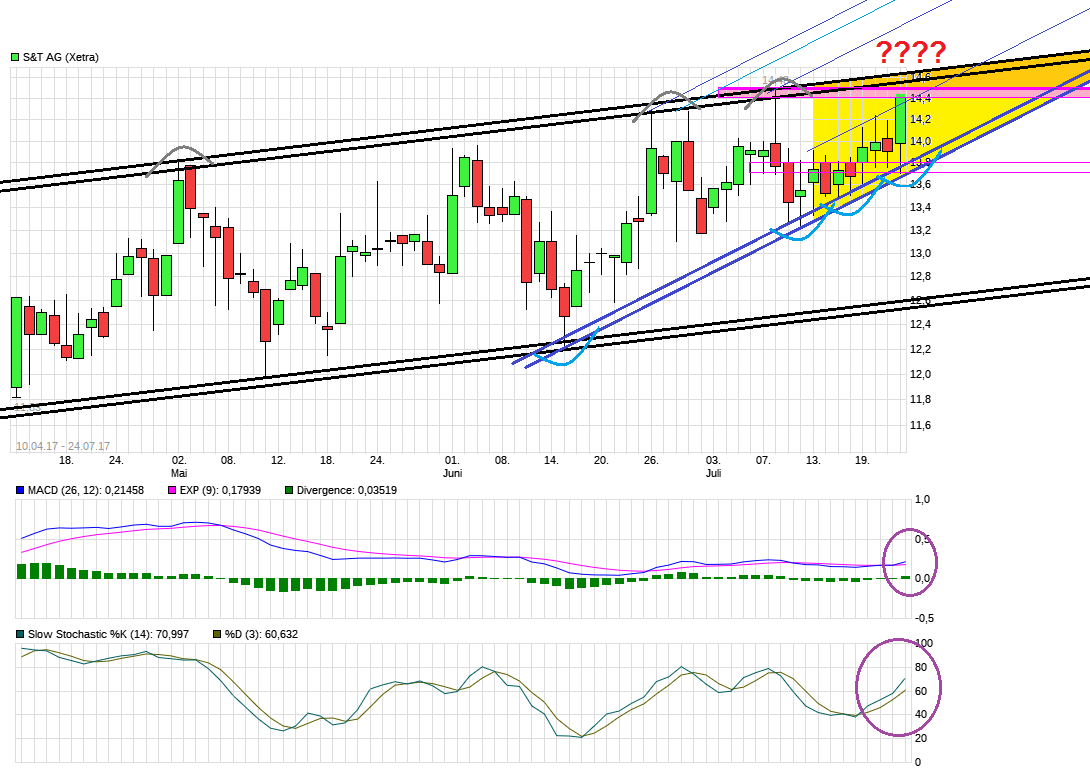

Angehängte Grafik:

chart_free_stag.png (verkleinert auf 46%)

chart_free_stag.png (verkleinert auf 46%)

Mir fallen da spontan 2 Gründe ein, weil ich auch schon selber erlebt habe - natürlich in wesentlich geringerem Umfang.

1.) Steuernachzahlung

2.) Scheidung

Gruß

baggo-mh

baggo-mh

Optionen

| Boardmail an "baggo-mh" |

Wertpapier: Kontron AG |

der Weg ist das Ziel.So schauts aus.:-))

Deshalb der Discount.

In der Vorstandswoche stand dazu folgendes:

Wer die Aktie von S&T ohnehin längerfristig kaufen wolle, könne dies über die Aktie der Kontron mit einem Discount von rund 1 Euro aktuell (!!) tun. Einziger Nachteil: Schlimmstenfalls habe man über ein paar Monate hinweg Anteile an der S&T Deutschland Holding AG im Depot, die in dieser Zeit nicht handelbar seien.

Optionen

| Boardmail an "keysersoze" |

Wertpapier: Kontron AG |

Bei einem S&T Kurs von 14,80 / 3,90 = 3,794 + 0,038 = 3,832 Kontronkurs .... Aktuell 3,48. Also knapp 10% Discount.

Und dann ist es echt so, wie bereits geschrieben wurde.... man kommt tatsächlich für ein ungewisses Zeitfenster dann nicht raus, wenn man es evtl. wollte!!!

Es empfiehlt sich somit sogar von den Atkien, die man tatsächlich länger halten wollen würde, einen Teil direkt inS&T zu investieren, da von einem Anstieg der S&T Aktie in dieser Zeit zu rechnen ist.

Nicht weil ein Zusammenhang der Auslöser für den Anstieg ist, sondern weil einfach in nächster Zeit ein deutlicher anstieg zu erwarten ist ... und wenn man plant bei 18 oder 20 gerne ganz oder teilweise zu verkaufen, dann könnte die Zeit der nicht Handelbarkeit in dieses Zeitfenster fallen ....

Wenn man davon ausginge die Aktie steigt bestimmt aber erstmal nicht nicht so gravierend in den nächsten 6 Monaten, dann könnte man wirklich in Kontron. aber ich glaube vielen hier ist absolut bewusst, dass wir in den nächsten Monaten tatsächlich eine hohe Wahrscheinlichkeit haben, zwischen 18 und 20 zu stehen und fänden es doof dann "eingefroren" zu sein ....

Optionen

| Boardmail an "Klei" |

Wertpapier: Kontron AG |

Aber jetzt mit Substanz in die zweite Million......toi toi toi allen Pechvögeln.