Einstieg nach Kursdesaster

In Q1 24 waren es dann $3.9 million of net sales of YUSIMRY. Das Umsatzwachstum war nicht so berauschend, der Verkauf war wohl die beste Lösung um weitere Einsparungen auf der Ausgabeseite zu erzielen.

Transformation

- Coherus plant, ein nur auf die Onkologie ausgerichtetes Unternehmen zu werden

https://www.pharmaceutical-technology.com/news/...ar-yusimry-for-40m/

Finde die 40 Mio. $ für Yusimry relativ wenig, die Q1-Umsätze lagen bei 3,9 Mio. $.

Optionen

| Boardmail an "Vassago" |

Wertpapier: Coherus Oncology Inc |

Zu dem Verkaufspreis kommen noch die Übernahme bestimmter Verbindlichkeiten durch HKF, darunter 17,0 Millionen US-Dollar und die Verpflichtungen zum Kauf von Lagerbeständen.

Bilanztechnisch werden es wohl um die 60 Millionen sein. trotzdem mann hat nicht gerade viel für eine Medikament bekommen das einen Umsatz von bis zu 500 Millionen Dollar bis 2026 einbringen sollte.

Mit dem Umsatz für die 4 Medikamente wollte man bis 2026 einen Umsatz von 1,2 bis 2 Milliarden generieren. 2 Davon sind nun Verkauf die nun verbliebenen beiden Medikamente sollen es nun richten.

man hat sich wieder einmal verkalkuliert wie so oft.

REDWOOD CITY, Kalifornien.,01. Juni 2023 (GLOBE NEWSWIRE) --Coherus BioSciences, gab heute bekannt, dass das Unternehmen plant, YUSIMRY inJuli 2023 mit einem Listenpreis von 995 US-Dollarpro Karton ), der bislang niedrigste Preis aller Adalimumab-Angebote inDie Vereinigten Staaten. Der aktuelle Preis für Humira beträgt6.922 USD Pro Karton mit zwei Autoinjektoren entspricht der Preis für YUSIMRY einem Rabatt von etwa 85 % gegenüber dem Originalprodukt.

Mit Yusimir ist man besonders Billig eingestiegen um schnell Marktanteile zu gewinnen, nach 3 Quartalen war aber schon abzusehen, dass bei den vielen Konkurrenzprodukten schwer sein wird entsprechendes Wachstum zu generieren.

Die Aussichten haben somit verschlechtert was sich auch im Kurs niederschlägt.

Coherus BioSciences, Inc. hat eine bedeutende Vereinbarung mit dem kanadischen Pharmaunternehmen Apotex Inc. getroffen, um eine exklusive Lizenz zur Vermarktung des Krebsmedikaments Toripalimab in Kanada zu erhalten. Der am Dienstag angekündigte Deal folgt auf die Zusammenarbeit von Coherus im Jahr 2021 mit Shanghai Junshi Biosciences Co., Ltd., die ihnen die Rechte an Toripalimab in den USA und Kanada einräumte.

Gemäß den Bedingungen der neuen Lizenzvereinbarung vom 27. Juni 2024 wird Apotex eine Vorauszahlung von 6,25 Millionen Dollar an Coherus leisten.

Darüber hinaus hat sich Apotex zu Meilensteinzahlungen verpflichtet, die sich auf bis zu 51,5 Millionen CAD belaufen könnten, abhängig von der Erreichung bestimmter Regulierungs- und Vertriebsbenchmarks. Darüber hinaus wird Apotex Coherus einen niedrigen zweistelligen Prozentsatz des Nettoumsatzes von Toripalimab in Kanada zahlen, eine Summe, die Coherus gemäß ihrer vorherigen Vereinbarung teilweise an Junshi Biosciences weitergeben muss.

Die exklusive Vereinbarung wird nach dem ersten kommerziellen Verkauf von Toripalimab in Kanada zehn Jahre dauern, mit der Option für Apotex, um ein weiteres Jahrzehnt zu verlängern. Apotex behält sich jedoch das Recht vor, die Vereinbarung nach einer bestimmten Kündigungsfrist zu kündigen. Der Deal umfasst auch automatische Kündigungsklauseln im Falle einer nicht behobenen wesentlichen Verletzung, Anfechtungen der lizenzierten Patente durch Apotex oder bestimmter Insolvenzereignisse.

Die Lizenzvereinbarung ist ein strategischer Schritt für Coherus und erweitert ihre kommerzielle Präsenz auf dem kanadischen Markt für biologische Produkte. Toripalimab, ein Anti-PD-1-Antikörper, stellt eine Klasse von Immuntherapie-Medikamenten dar, die sich bei der Behandlung verschiedener Krebsformen als vielversprechend erwiesen haben, indem sie die Fähigkeit des Immunsystems zur Bekämpfung von Krebszellen verbessern.

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Coherus Oncology Inc |

Bevölkerung USA ca. 340Mio = 2000 Patienten jährlich = Statistisch jeder 170.000 Mensch

Bevölkerung Kanada ca. 39Mio : 170.000 = 229 jährlich mögliche Patienten veräußert zu 6,25Mio + 51,5 + zweistelligen Prozentsatz vom Nettoumsatz der teilweise an Junshi weitergegeben muss.

1 US $ = 0,73 Kanada $

Wie ist also aktuell die Werthaltigkeit von Toripalimab für die USA ?

6,25+51,5Mio + zweistelligen Prozentsatz : 229 Patienten = 252Tausend C$ je Patienten ohne dem zweistelligen Prozentsatz!

USA 2000 Patienten X 252T = 504Mio C$ ohne dem zweistelligen Prozentsatz vom Nettoumsatz!

Ich denke es gibt im Biotechsektor schlechtere Möglichkeiten, Lg

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Coherus Oncology Inc |

Coherus hatte die US & Kanada Rechte 2021 von Junshi erworben und veräußert die Kanada Rechte nun an Apotex weiter? Offensichtlich ist der Markt dort zu unlukrativ. Auf der US-Verkäufe muss CHRS 20% an Junshi abdrücken.

https://thebambooworks.com/...s-ease-with-landmark-u-s-drug-approval/

Optionen

| Boardmail an "Vassago" |

Wertpapier: Coherus Oncology Inc |

$CHRS I guess it all comes to the 230 million convertible debt, this won't be 14+ by 2026, coherus has to make 230+ million in two years to pay, I don't see how they can do it. Crunched some numbers and there's o way to pay that, so... by 2026 this is done. ..Artikel von einem User aus dem Ami Foren. Sollten die Fakten stimmen, sehe ich auch schwarz. Auf der anderen Seite, ich glaube bis Ende des Jahre sollen die Ergebnisse der 3. Studio kommen ...

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Coherus Oncology Inc |

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Coherus Oncology Inc |

Angehängte Grafik:

img_0955.jpeg (verkleinert auf 23%)

img_0955.jpeg (verkleinert auf 23%)

Ich hoffe das der Strategiewechsel sich auszahlt und dies auch der letzte war.

Denn was die an Geld mit ihren Strategiewechseln bisher verbrannt habe geht auf keine Kuhhaut.

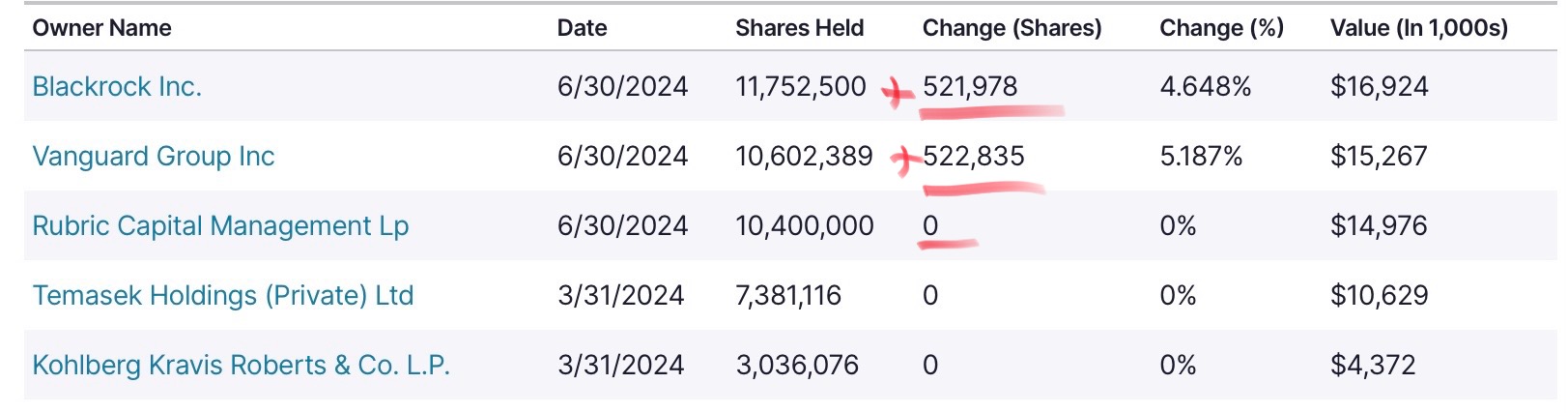

www.nasdaq.com/market-activity/stocks/chrs/institutional-holdings

Optionen

| Boardmail an "BigBen2013" |

Wertpapier: Coherus Oncology Inc |

Angehängte Grafik:

img_0957.jpeg (verkleinert auf 31%)

img_0957.jpeg (verkleinert auf 31%)