Deutsche Rohstoff AG vor Neubewertung?

Glaub, die Aktie muss erst noch vom Rudel entdeckt werden, da ja auch saubillig.

Nach der Prognoseanhebung ist der Kursverlauf eigentlich ein Witz. Ich kann mir kaum vorstellen, dass die 23 fällt...

Optionen

| Boardmail an "lehna" |

Wertpapier: Deutsche Rohstoff AG |

Moderation

Zeitpunkt: 22.08.18 12:41

Aktion: Löschung des Beitrages

Kommentar: Urheberrechtsverletzung, vollständige Quellenangabe fehlt

Zeitpunkt: 22.08.18 12:41

Aktion: Löschung des Beitrages

Kommentar: Urheberrechtsverletzung, vollständige Quellenangabe fehlt

ich bin jetzt nach knapp 6-monatiger Abwesenheit wieder rein gegangen.

-18% ist schon dramatisch, vor allem in so kurzer Zeit. Nicht das da LVs unterwegs sind.

Euer Audioman

Stops haufenweise gerissen??

Schätze, da hilft auch kein Brille wechseln

Mir schwant, mein Einstieg gegen 10Uhr 40 war zu früh.

Sell on good News nach den vorläufigen Halbjahreszahlen?? Aber dann gefälligst mit ordentlich schmackes, man, man...

Optionen

| Boardmail an "lehna" |

Wertpapier: Deutsche Rohstoff AG |

und knallst ihn am liebsten gleich an die Wand

Optionen

| Boardmail an "lehna" |

Wertpapier: Deutsche Rohstoff AG |

Problem könnte vlt sein das salt creek soweit ich das sehe den meisten Ertrag gebracht hat und jetzt ja (leider) nicht mehr an Bord ist

Das war ne kalte Dusche...

Optionen

| Boardmail an "lehna" |

Wertpapier: Deutsche Rohstoff AG |

***Enterprise Value (EV) in Mio.

=106,3 Market Cap (Kurs 21 x 5,063mio Aktien)

+132,6 Finanzverbindlichkeiten (Q: Mar. 2018: 155,5mio Verb. ./. 22,9mio Verb. L+L)

+ 16,2 Minderheitenanteil im Eigenkapital zum Marktwert: Buchwert 8,1mio (Q: Mar. 2018) x 2,0 KBV

- 21,4 Wertpapiere und Bankguthaben (Q: Mar. 2018)

=234 Enterprise Value

=106,3 Market Cap (Kurs 21 x 5,063mio Aktien)

+132,6 Finanzverbindlichkeiten (Q: Mar. 2018: 155,5mio Verb. ./. 22,9mio Verb. L+L)

+ 16,2 Minderheitenanteil im Eigenkapital zum Marktwert: Buchwert 8,1mio (Q: Mar. 2018) x 2,0 KBV

- 21,4 Wertpapiere und Bankguthaben (Q: Mar. 2018)

=234 Enterprise Value

"Deutsche Rohstoff hat nach Meinung von Kepler solide vorläufige Zahlen für das erste Halbjahr vorgelegt. Besonders sei dies auf eine hohe Produktion der Öl- und Gas-Tochter Elster zurückzuführen. Die Gesamtjahresprognose sei um rund 20 Prozent auf 90 bis 100 Millionen Euro Umsatz und 85 bis 90 Millionen Euro EBITDA bei einem Ölpreis von 65 Dollar je Barrel angehoben worden. Kepler hat die Schätzungen mit neuen Ölpreiserwartungen von durchschnittlich 64 Dollar je Barrel 2018 und 2019 sowie langfristig 62 Dollar je Barrel angepasst, woraus sich die leichte Anhebung des Kursziels ergebe." (Quelle: Dow Jones 07.08.2018)

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Deutsche Rohstoff AG |

Muss man mal die nächsten Tage abwarten, ob es von Gutschlag konkretere Aussagen, insbesondere zur Art/Höhe der SC-Abschreibungen gibt. Dann oder nach dem Halbjahresbericht kann man mehr dazu sagen, was man im 2.Halbjahr erwarten kann. Zur Zeit ist jedenfalls die Enttäuschung erstmal groß. Ich hab auf 6% Gewichtung abgebaut und warte jetzt auf Neuigkeiten, um dann zu entscheiden, ob ich wieder aufstocke.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Deutsche Rohstoff AG |

Verkauf Salt Creek ist seit 2 Monaten bekannt und ich kann in der Meldung von gestern nicht wirklich etwas finden, was den Kurssturz von heute erklärt.

Auffällig finde ich auch, dass der Kurs heute erst nach 11 Uhr so stark eingebrochen ist, die Nachricht von gestern Abend war ja nicht so lang, dass man stundenlang zum durchlesen bräuchte.

Ich schau es mir erstmal weiter an und werde wohl einsteigen wenn der Kurs wieder über 22 € geht...

Der Kursrutsch ist nur zustande gekommen weil wie immer sich die Leute die gewinne schön ausgemalt haben. Wo Sie die Informationen nicht dazu haben. Also wir spekuliert und da hat man halt gerechnet das wenn der Verkauf nicht gewesen wäre von der Fläche (siehe Link oben) das die DRAG minus gemacht hätte. Nur hat man dabei auch ausgeblendet das fast 10 Mil. Umsatz nicht erzielt werden konnte weil das Öl nicht abtransportiert werden konnte. Das verschiebt sich also auch in das 3te Quartal. Somit haben einige den Verkauf Knopf wie immer gedrückt. Es wurde ja schon die ganze zeit gejammert das der Kurs eigentlich bei 30€ stehen müßte und dann noch die Unzufriedenheit von Heute hat den Kurs auf Talfahrt geschickt in dem man dann noch einige Stopmarken gerissen hat.

Was SaltCreek angeht, war der Verkauf bekannt, aber nicht deren Auswirkungen aufs Konzernergebnis. Aktuell wird halt viel darüber spekuliert, ob ein wesentlich höherer Gewinn erzielt hätte werden müssen. Zumindest haben viele Leute deutlich mehr erwartet. Das hängt aber eben alles davon ab, wie hoch nun die Abschreibungen auf SaltCreek waren und welcher Art. Es wird wohl erst mit dem Halbjahresbericht klarer, welche Gewinne und Cashflows man im 2.Halbjahr erwarten kann. Aktuell stochern viele Anleger total im Nebel, auch ich. Und Unsicherheit ist an der Börse meist tödlicher als schlechte Fakten. Auf schlechte News kann man sich wenigstens einstellen bzw. sie bewerten. Bei der DRAG ist einiges unklar. Ich hoffe, Gutschlag meldet sich vielleicht die nächsten Tage in einem Interview zu Wort. Hab ihm das in einer Mail heute jedenfalls geraten, da mal für ALLE ANLEGER für Transparenz und mehr Klarheit zu sorgen statt immer auf diverse Mails und Anrufe einzelner Aktionäre antworten zu müssen. Ist für die Gleichberechtigung aller Aktionäre eh besser.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Deutsche Rohstoff AG |

Und der Markt hat nun mal immer recht, nicht das eigene Ego.

Fakt ist, die Karawane hat massiv abgeladen und den 200er Schnitt mit Schmackes gerissen- wieso auch immer.

Für Trendfolger wie mich gilt deshalb ohne Schönrederei: RAUS--- basta...

Optionen

| Boardmail an "lehna" |

Wertpapier: Deutsche Rohstoff AG |

Das das 2.HJ trotzdem bezüglich Nettoergebnis noch unter Vorbehalt steht, ist ne andere Geschichte, aber operativ läuft es alles in allem weiter sehr gut. Man muss ja bei aller gerechtfertigter Kritik nicht die starken Ergebniszuwächse schlecht reden. Das Problem ist ja nur, dass wir mehr erwartet haben, woran Gutschlag mit seiner ausbaufähigen Finanzmarktkommunikation aber nicht ganz unschuldig ist.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Deutsche Rohstoff AG |

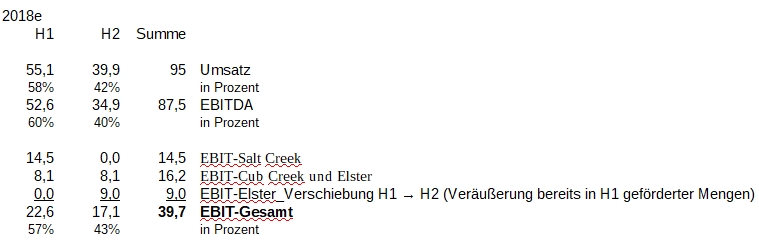

heute viel aufregung um zahlen, die ein durchaus geschlossenes bild ergeben (http://www.dgap.de/dgap/News/adhoc/...tarkes-wachstum/?newsID=1088475 ):

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Deutsche Rohstoff AG |

Angehängte Grafik:

drag_vorstandsprognose.jpg (verkleinert auf 67%)

drag_vorstandsprognose.jpg (verkleinert auf 67%)

(wenn dann nur am Rande,das is' ja verkauft) bei der Abschreibungsdiskussion, sondern um CC und EOG ... allerdings schreibst Du in Deinem #2944 und darauf bezog ich mich in meinem #2946:

Das hängt aber eben alles davon ab, wie hoch nun die Abschreibungen auf SaltCreek waren und welcher Art.

Abschreibungen sollte man bei dem Geschäftsmodell vielleicht auch nicht überbewerten. Ich nehme mal stark an, die Cashflows sind aktuell sehr stark (operativ wie auch durch den SC Verkauf) und entschärfen die Bilanz. Wichtig wird dann sein, wo/wann die neuen Bohrfelder an den Start gehen, um wieder etwas mehr Fantasie zu schaffen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Deutsche Rohstoff AG |