Freenet Group - WKN A0Z2ZZ

Die Aussagen der FED werden da allerdings die entscheidende Rolle spielen, zumindest kurzfristig wieder!

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Freenet hat sich jedenfalls mit am besten erholt und bleibt relativ stabil.

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "Geldmaschine123" |

Wertpapier: Freenet AG |

http://www.youtube.com/watch?v=bCZknMmfneo

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Dagegen spricht natürlich die ausgezeichnete Gegenbewegung davon nicht betroffener Werte wie eben den Telcoms hier.

Lassen wir uns überraschen...

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Nebenbei: die schlechten Apple-Zahlen werden u. a. darauf zurück geführt, dass die US-Telekomkonzerne ihre Subventionen für Endgeräte massiv zurück fahren. Kann jetzt für FNT auch nicht schädlich sein, wenn das bei uns Schule machen sollte. Andererseits: das hilft dann vielleicht eher reinen Internetvertrieben wie DRI. Hmmm... es bleibt dabei: man sollte beide Werte haben.

Quelle:

http://www.ariva.de/news/...Ziel-der-europaweiten-Verbreitung-4913354

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

am 14.09.2012??????

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

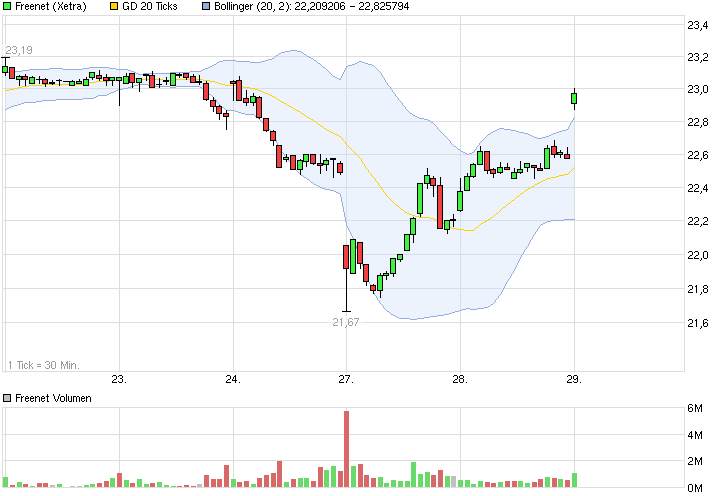

Angehängte Grafik:

chart_free_freenet_(2).png (verkleinert auf 49%)

chart_free_freenet_(2).png (verkleinert auf 49%)

Ernst nehmen kann man diese obskuren nachbörslichen Bewegungen sicher nicht nehmen, allerdings gibts da bei genauem Hinschauen das ein oder andere mal echte "Schnäppchenpreise", wie auch immer das zustande kommen mag, aber wenn man profitiert, solls mir egal sein.

Konnte da bei freenet schön nachlegen....

Optionen

| Boardmail an "BiJi" |

Wertpapier: Freenet AG |

Ich würde im Grunde ein offen gelassenes Gap präferieren.

und es später mit dem DIV-Abschlag schließen. Gibt dann nochmal DRIVE im Kurs , weil viele auf die Schließung warten bevor sie kaufen und man stellt fest, dass es keine Schließung gibt und die jenigen Aktuere kaufen letztendlich bei höheren Kursen wieder und es kommt nochmal DRIVE vor der HV ;)

Optionen

| Boardmail an "Hajde" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_week_freenet.png (verkleinert auf 70%)

chart_week_freenet.png (verkleinert auf 70%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_week_freenet_dax.png (verkleinert auf 47%)

chart_week_freenet_dax.png (verkleinert auf 47%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

chart_week_freenet.png (verkleinert auf 54%)

chart_week_freenet.png (verkleinert auf 54%)

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

Angehängte Grafik:

panik-attacken_1404075.jpg

panik-attacken_1404075.jpg

http://www.youtube.com/watch?v=zj5cATtD0eA

http://www.godmode-trader.de/analyse/...ag-den-30-januar-2014,3647363

Optionen

| Boardmail an "crunch time" |

Wertpapier: Freenet AG |

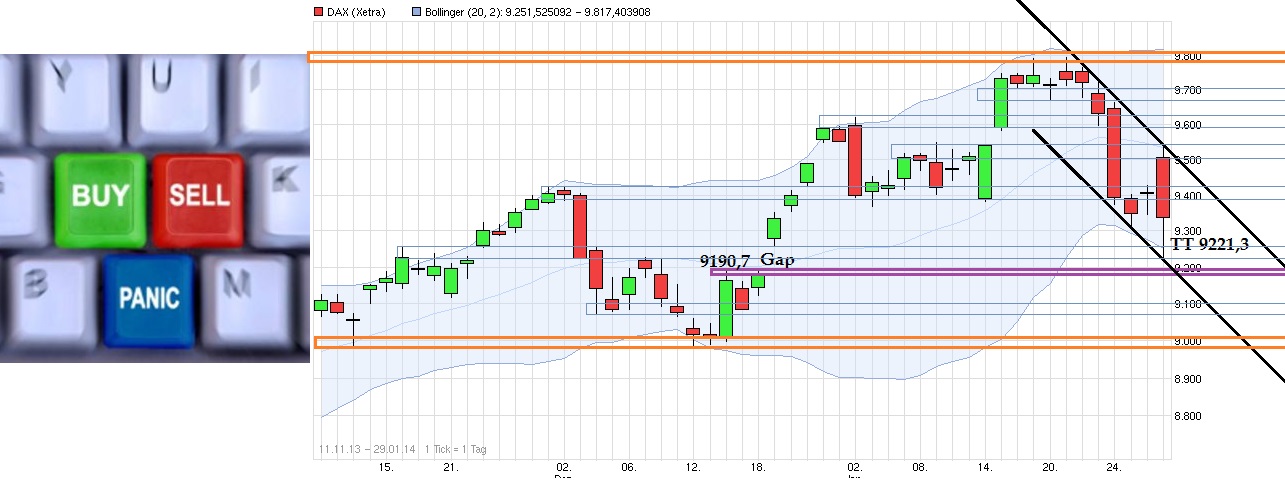

Angehängte Grafik:

buttons.jpg (verkleinert auf 39%)

buttons.jpg (verkleinert auf 39%)

zurück ..Do, 30.01.14 12:30

HAMBURG (dpa-AFX Analyser) - Das Analysehaus Warburg Research hat Freenet von "Hold" auf "Sell" abgestuft, das Kursziel aber von 16,30 auf 19,30 Euro angehoben. Die Aktie sehe trotz relativ stabiler Margen aufgrund vermutlich sinkender Umsätze überbewertet aus, schrieb Analyst Jochen Reichert in einer Studie vom Donnerstag. Die hohe Aktivität auf dem deutschen Telekommarkt bei Fusionen und Zukäufen könnte Wiederverkäufer wie Freenet für die Netzanbieter verzichtbarer machen. Aufs Gesamtjahr bezogen dürfte auch das Wachstum der Vertragskunden bei dem Serviceanbieter ein Ende haben. Das Kursziel steige wegen höherer Annahmen für die operative Marge (Ebit-Marge)./men/tav

Quelle: Finanzen.net / Aktiencheck.de AG

„Die hohe Aktivität auf dem deutschen Telekommarkt bei Fusionen und Zukäufen könnte Wiederverkäufer wie Freenet für die Netzanbieter verzichtbarer machen.“

Genau das Gegenteil ist zu erwarten. Die bei Fusionen und Zukäufen beteiligten Firmen werden eher Frequenzen, Kunden und Marktanteile abgeben müssen – zugunsten von Firmen wie Freenet und Drillisch.

JR soll mal aufpassen das er sich selbst mit solchen Aussage verzichtbar macht.