GFT Technologie - 2015 - Kursziel 10 Euro??

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |

Optionen

| Boardmail an "share999" |

Wertpapier: GFT Technologies SE |

Ist ja hier das GFT Forum.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |

ich hab auch noch 400 zugekauft allerdings 5,221 aber ich denke so wie es sich jetzt darstellt das es in ein paar Wochen / Monaten auf die 2-3 ct nicht ankommt

Optionen

| Boardmail an "2141andreas" |

Wertpapier: GFT Technologies SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |

Diese Schauspieler gehen mir echt auf den Senkel !

http://www.spiegel.de/politik/ausland/...aushaltsstreit-a-928270.html

Aber bei vielen Nebenwerten merkte man die Zurückhaltung der Privatanleger und SmallCapFonds in den letzten Tagen durchaus. Insofern rechne ich durchaus damit, dass bei dem ein oder anderen Nebenwert die Bremse gelöst wird. Ob das aich bei GFT sein wird, ist natürlich Spekulation, aber kaum ein Wert wäre ja dafür besser geeignet als GFT.

Ich werd morgen auf meinem Blog nochmal ne Analyse reinstellen, um meine positive Meinung zur Aktie genauer zu begründen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |

wie immer : keine Empfehlung zu nix

Bei GFT wird das 4. Quartal nur so knallen wegen Umstellung der Banken zum 1.1.2014,

denke 7 Euro dürften um Jahreswende zu sehen sein.

27,6 Mio € liquide Mittel zum 30.06. (Cash und kurzfr-Wertpapiere)

- 21,0 Mio Sempla Kaufpreis

+ 6,9 Mio Überschuss

+ 1,0 Mio Abschreibungen

+ 11,0 Mio working capital (Abbau Forderungen, Aufbau VB)

= 25,5 Mio € Finanzmittel am Jahresende

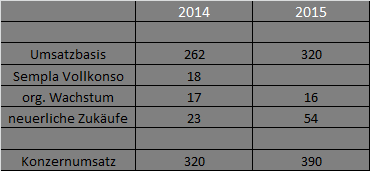

Und noch nen kleiner Überblick zu meinen Umsatzerwartungen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |

Angehängte Grafik:

gft-umsatz.png

gft-umsatz.png

GFT bleibt ein gutes mittelfristiges Investment und kein spekulativer Kurzfristzock, auch wenn die Charttechnik für nen Anstieg in den nächsten Wochen spricht.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |

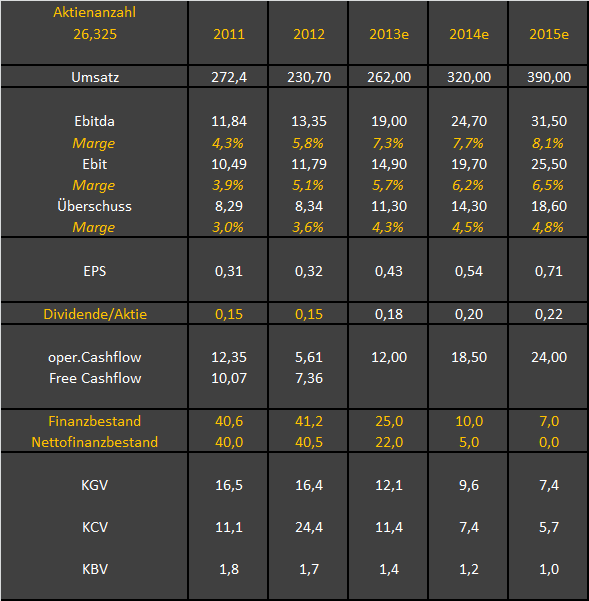

Angehängte Grafik:

gft-2011-2015.png (verkleinert auf 86%)

gft-2011-2015.png (verkleinert auf 86%)

Greife mir jetzt mal speziell das Jahr 2014 raus, da dort die erwartbaren Umsätze doch recht vorhersehbar sind und nicht für große Überraschungen sorgen dürften (weitere Übernahmen+Synergieeffekte mal außen vor). Berechne mal das KUV für 2014 und lasse anstatt der Umsatzrendite die EBIT-Marge einfließen, da diese ein unverfälschteres Ergebnis zur Folge hat. (Bei der Umsatzrendite ist mir der verwendete Gewinn zu sehr von nicht zahlungswirksamen Aufwendungen wie Abschreibungen etc. verfälscht, was beim EBIT nicht der Fall ist). Erhalten somit mit der EBIT-Marge ein objektiveres Bild was das KUV angeht.

Bei einer 2014e EBIT-Marge von 6,2% hätten wir somit ein berechtigtes KUV von 0,62, was dann mit dem Umsatz von 320 Mio multipliziert zu einer Marktkapitalisierung von 198,4 Mio € führen würde. Vergleichen wir das mal mit der derzeitigen MK von 138,732 Mio €, so wäre dies eine Steigerung um 43%, was wiederum ein Kursziel von 7,53€ für 2014!!! bedeuten würde.

Nicht schlecht Herr Specht :))

Optionen

| Boardmail an "share999" |

Wertpapier: GFT Technologies SE |

Ich geb dir aber recht, dass ein KUV von 0,6 auf Basis der Ebit-Marge durchaus angebracht ist. Das passt auch zu meinem Kursziel von 7,3-7,5 € auf Sicht von 12 Monaten, wobei ich das nicht anhand des KUVs bestimmt habe.

Wenn du Abschreibungen gerne rausrechnest, dann solltest du dir das EV/Ebitda anschaun. Das liegt bei GFT derzeit bei 4,8 fürs nächste Jahr, was im Vergleich zu vielen anderen Wachstumswerten extrem günstig ist. Ein EV/Ebitda von 7 wäre durchaus angebracht.

Man muss sich ja nur mal durchrechnen zu welcher Cashcow GFT werden wird, sobald die Buy&Build Phase abgeschlossen ist. Ab 2016 könnte GFT jedes Jahr knapp 20 Mio FREE-Cashflow erwirtschaften, da man allzu große Investitionen ja gar nicht vornehmen muss. Dafür sind die aktuellen 138 Mio Börsenwert einfach viel zu gering.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: GFT Technologies SE |

Danke für den Tipp mit der EV/Ebitda-Kennzahl!

Optionen

| Boardmail an "share999" |

Wertpapier: GFT Technologies SE |

Ich bin ja zunächst nur wegen der guten charttechnischen Lage eingestiegen. Nach dem Jahreshoch folgte eine kurze, aber überschaubare Abwärtsphase bis zum Hoch aus dem Jahr 2010. Diese Marke hat gehalten und mich dazu veranlasst, zu 4,90€ ein Aktienpaket zu erwerben.

Außerdem habe ich die letzten Berichte grob überflogen, das hat gereicht.

Deine Übersicht ist nun das i-Tüpfelchen :)

Beste Grüße

Optionen

| Boardmail an "sportsstar" |

Wertpapier: GFT Technologies SE |