SAGA TANKERS und Everfuel

Zu Simonsen-

kann man so machen, muss an aber nicht! Und wir Deutschen sollten nicht immer den Zeigefinger heben und kritisieren und kommentieren was andere machen! Wir sind nicht der Nabel der Welt!

Sollte Spetalen mit seiner neuen Strategie recht haben, möchte ich gerne deine Meinung dazu lesen!

zak

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "Morte" |

Wertpapier: Saga Pure ASA |

Viel Spass am Leben!

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

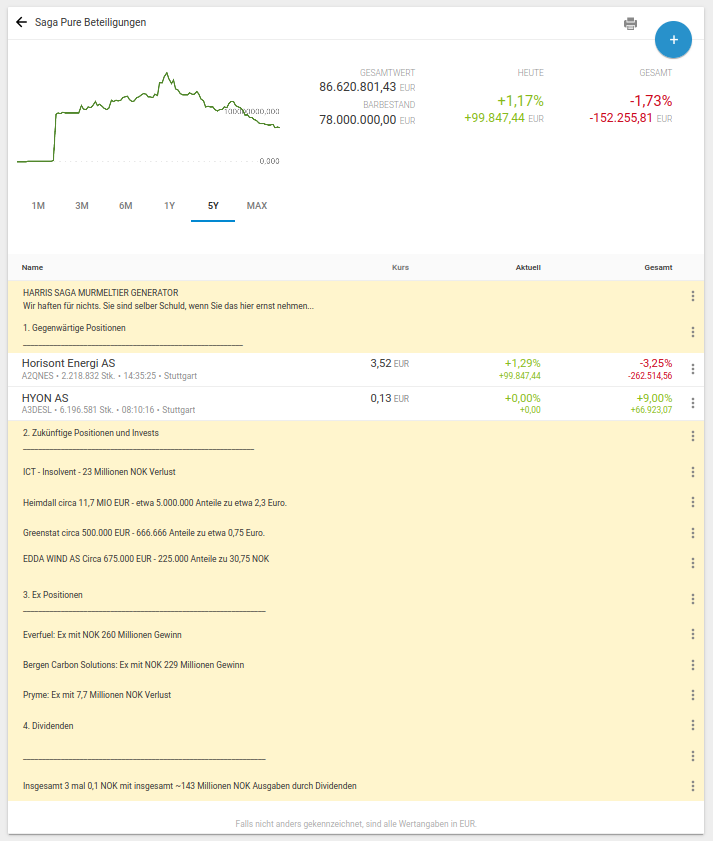

Simonsen übergibt Saga nach zwei Jahren mit Cash 78 Millionen und einem kleinen Portfolio. Zuletzt wurde Heimdall auf etwa 5 Millionen Anteile aufgestockt.

Summa Summarium innerhalb von zwei Jahren:

+490 Millionen NOK Gewinn gemacht.

- 31 Millionen NOK Verluste gemacht.

- 143 Millionen NOK Dividende raus-gelassen

_____________________________________________

Summe 316 Millionen NOK Gewinn

Pro Jahr geschnitten: 158 Millionen NOK Gewinn/Jahr

Pro Monat geschnitten: 13 Millionen NOK Gewinn/Monat

Wenn es Linear so weiter geht, sind das pro Jahr 3 Cent Kurssteigerung.

Optionen

| Boardmail an "Harri Jodler" |

Wertpapier: Saga Pure ASA |

Angehängte Grafik:

2022_12_28_murmeltier_generator.png (verkleinert auf 71%)

2022_12_28_murmeltier_generator.png (verkleinert auf 71%)

Fragt sich was aus dem Simonsen-Portfolio wird:

Hyon ist etwa 4 Millionen Euro wert als Firma. Was man so sieht sind nur einige 3D Bildchen. Das könnte jeder Schüler so machen. Stattdessen hält HYON fast alles in Cash. Es wirkt wie eine Art Planungsbüro. Die Schulden von Hyon belaufen sich wohl auf etwa 300.000 Euro. Glaube nicht, dass sie demnächst insolvent gehen.

Horisont Energi hatte ja kürzlich eine Menge Förderung erhalten. Dürfte eigentlich auch stabil sein.

Wäre ärgerlich wenn mit Heimdall was wäre, weil es das größte Invest ist. Die letzte offizielle Info im audited Jahresendreport 2021 war, dass Heimdall etwa 22 Millionen Euro Wert ist als Firma und etwa 3,5 Millionen Euro Schulden hatte. Cash hatten sie etwa 9 Millionen Euro. Dürfte also auch stabil sein, da sie die Schulden über das Cash hätten tilgen könnten. Je nachdem wie es da weitergelaufen ist in 2022 könnte das gut oder schlecht enden. Da Saga erst zuletzt zugelangt hatte, wird es wohl da ganz gut aussehen. Das sehen wir dann im Jahresreport 2022. Es kamen ja immer wieder so Mitteilungen, dass sie gefördert werden.

Kann sein dass Simonsen wegen ICT damals gegen Biden und von der Leyen geschossen hatte. Vielleicht hätten die Fördergeld kriegen sollen, das dann doch nicht kam. Schade drum.

Optionen

| Boardmail an "Harri Jodler" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |

Angehängte Grafik:

saga_pure_-_new_year_party.jpg (verkleinert auf 67%)

saga_pure_-_new_year_party.jpg (verkleinert auf 67%)

Es bewegt sich was aber wer weiß ob das für SAGA überhaupt noch relevant sein wird.

Ich hatte vor Weihnachten bereits geschrieben, ich bin mir nicht mehr sicher ob SAGA das Unternehmen ist, in dem ich langfristig investiert sein möchte.

Dennoch spiele ich mit dem Gedanken nochmal zu verbilligen. Ich glaube durchaus das Spetalen in den nächsten Wochen / Monaten einige Invests tätigen wird. Und es dadurch dann auch mit dem Kurs nach oben geht.

Vielleicht werde ich dann einen Teil verkaufen und in andere "grüne" Invests stecken. Simonsen wird ja auch wieder in Brot und Lohn gehen:)

Was der Oberboss jetz' macht...? Ich würd' bis zum 15. Januar mal warten und schauen, wer da jetzt aufkreuzt als Neuer.

Optionen

| Boardmail an "Morte" |

Wertpapier: Saga Pure ASA |

Bin auch gespannt wo Simonsen landet. Höchstwahrscheinlich im Hydrogen Sektor....

Ob es gelingt und welche wie auch immer gearteten Deals dabei rauskommen ...?

Wenn alle die sich mal für " go green ~ stay clean" entschieden haben,

für den exit entscheiden, gibt es Stau auf der Ausfahrt ;-)

Optionen

| Boardmail an "sonnenschein2010" |

Wertpapier: Saga Pure ASA |

Persönlich habe ich sehr viel in Saga, eben wegen Simonsen und seiner Expertise, investiert.

Wenn jetzt Spetalen durch die Korrektur Saga zum Turnaround bringt, soll es mir recht sein.

Geld stinkt bekanntlich nicht.

zak

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Starting the new year how we ended the last one, we´ve been selected by Energy Tech Review as one of Europe's Top 10 Renewable Energy Solutions Providers! A nice international recognition of the potential in our technology.

Further, we were also placed on the front page on the latest issue of their magazine, a special edition designated to the top European renewable technology providers. Head over to https://lnkd.in/dakV34n4 to have a look!

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Mit Sicherheit ist diese Lösung von Heimdall nicht jedem im Ministerium bekannt. Geschweige denn den Organisatoren der Bürgerbegehren. Auch für die könnte das intessant sein, dass es Alternativen gibt.

Das habe ich gerade im Hyon Forum gelesen. Eine interessante Sichtweise wie ich finde. Autor: Freddymercury

Excuse my English, but I don’t speak German, I hope you can accept it!

I am a Scandinavian investor in HYON. I have also been in NEL and Hexagon as a stockholder for years.

This is my thesis for HYON, any inputs?

++

As we know HYON was established by NEL, Powercell and Hexagon back in 2017.

It was a small company that was restructured in 2021 and re-capitalized in early 2022.

NEL kept their part, Saga Pure Acquired Powercell’s part and Hexagon turned into Norwegian Hydrogen (owners of the Hellesylt project etc.)

HYON is establishing as a pioneer within the Maritime Hydrogen Sector, with focus on fueling solutions (barge and onshore solutions)

As far as I can see it, HYON is the only stock listed company out there that engineer and focus on Pressurized Hydrogen in the maritime fueling environment.

HYON, as a company are working in a very low-key manner/project based more than spamming social media (like many others do). Therefore, it seems as HYON have gone under the radar for most investors, by some reason also for the NEL investors - Even though NEL and Bjørn Simonsen was the team that brough the company alive in the first place

In May 2022 HYON announced a CO-Lab with Mitsui to be conducted in Q4 and now also well into 2023.

In the end of Q4, Norwegian Hydrogen reached out to Mitsui, who then again conducted a private placement of 15 % stake in Norwegian Hydrogen, valuing “Norwegian Hydrogen” to about 45 million Euro.

“Norwegian Hydrogen” is a very good company with first-class management, but they are not stock listed. HYON is stock listed BUT still with a market cap of only 8 million Euro. That is EURO 45million VS Euro 8 mill, and HYON is even stock listed! I am convinced that Mitsui will board the HYON vessel as well. We can only speculate on how that will impact the stock price, but I am pretty sure the price will head north! HYON has gone under the radar not only in Scandinavia, but also in Germany it seems.

As of today’s stocklist, “Clearstream Banking” own 55,75 % of NEL.

(55,75 % is about 1,25 billion Euro. NEL is a EUR 2,4 Billion Market cap company)

As of today’s stocklist, Clearstream Banking own only 1,78% of HYON

(1,78 % is roughly 140K EUR or so, of a company of about 8 million Market cap)

My thesis is that German NEL investors at some point also will add HYON on their radar. How else can they invest in maritime hydrogen fuel? Imagine when that happens combined with Mitsui joining as well. Time will show!

Any inputs? (English please..)

Freddie

Wenn man so einem Typen die Firma Heimdall nahelegt, Googelt er nach Heimdall und erzählt: Die Norweger sind ein gläubiges Volk, das fest an seinen Überlieferungen hält. Viele glauben, dass der grüne Naturgott Heimdall aus dem Göttergeschlecht der Asen einen Naturstrom erzeugen wird, der stärker ist als die Atomkraft! Ich selbst bin da ja viel rationaler...

Das müsste man eher der FDP und der Opposition schicken. Die wissen, wie man mit Atomstrom gut umgeht und sind eher daran interessiert. In Kombination mit Atomstrom wären die Entwicklungen von Heimdall auch spannend. Es müsste quasi ein Kampf um die politischen Verwendungsmöglichkeiten im Wahlkampf über Netzoptimierung durch Heimdall entstehen. Dann schaukelt sich das hoch.

Optionen

| Boardmail an "Morte" |

Wertpapier: Saga Pure ASA |

Heimdall Lösung ist halt insb. für stärker schwankenden Grünstrom hilfreich, weil sie die Spitzenlasten durch optimale Ausnutzung gut kompensieren können.

Ich hab' gelesen, dass das Saga Portfolio auch ein Pharmaunternehmen hatte. Der Spetalen hatte es sich selbst quasi verkauft und dadurch ausgegliedert. Wenn Spetalen jetzt den Laden dicht machen will, verkauft er sich alle seine Anteile selbst an eine seiner Gesellschaften und liquidiert dadurch das Portfolio komplett.

Eventuelle Verluste kann er vielleicht hin und herschieben. Sobald alles Liquide ist muss das Geld dann nur noch raus und die schmutzige Geschichte von Saga Tanker ist bereinigt. Sein Image hat er dann dadurch aufpoliert, dass er keine Öltankergesellschaft mit entsprechendem Dreck am Stecken mehr am Hals hat und zwischendurch sogar ein paar Jahre auf Grün gemacht hatte, bis Verjährung eintrat.

Optionen

| Boardmail an "Morte" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "zakdirosa" |

Wertpapier: Saga Pure ASA |

Optionen

| Boardmail an "Morte" |

Wertpapier: Saga Pure ASA |

MarketCap, Volumen, Newsflow. Alles sehr sehr wenig bei Hyon. Kann schnell Richtung Norden gehen. Die Owner (NEL, und Norwegian Hydrogen) sind stark und Saga kann bei dem Volumen eh nicht am Markt verkaufen, außer es wäre Ihnen der Verkaufspreis komplett egal. Wenn Saga dort nicht an Board bleibt, dann denke ich, dass es eher direkt an einen neuen Besitzer verkauft wird. Hoffentlich Mitsui :) Oder Simonsen sollte Sagas Anteile übernehmen plus ein Einstieg von Mitsui. Das wäre ein Fest... aber wir werden sehen. Das Team ist von den Mitarbeitern her in den letzten zwölf Monaten ganz gut gewachsen.... ist auf jedenfall alles möglich bei der kleinen Perle...

Während die Deutschen in der Clearstream-Cloud um etwa 250.000 Anteile abstoßen, nutzt Atle Sandvik Pedersen die Gelegenheit und stockt um 250.000 Anteile auf. Das dürfte der Typ aus Bergen sein. Und das obwohl BCS verkauft wurde. Ich persönlich hoffe, der weiß was er macht... Oder er ist der Schwager vom Simonsen und der Adoptivsohn des Spetalens.

Optionen

| Boardmail an "Professor Zweistein" |

Wertpapier: Saga Pure ASA |