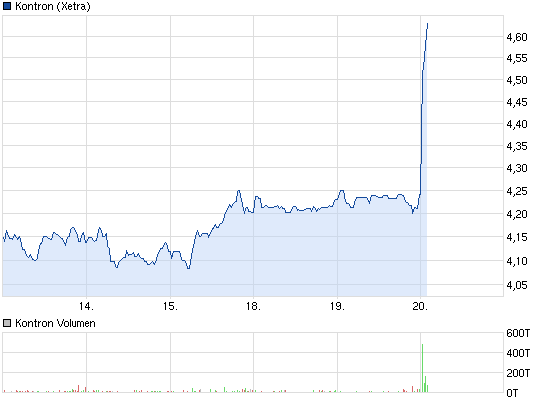

WELTMEISTER, Kontron ist WELTMEISTER!!

Optionen

| Boardmail an "urbommel" |

Wertpapier: Kontron |

Angehängte Grafik:

chart_week_kontron.png (verkleinert auf 93%)

chart_week_kontron.png (verkleinert auf 93%)

Optionen

| Boardmail an "urbommel" |

Wertpapier: Kontron |

Ein weiterer Vorteil: Die Ausgangsbasis ist extrem niedrig und die (möglichen) Steigerungsraten im neuen Gj. daher auch dementsprechend hoch!

Naja, schlafen legen...

@radelfan: "die (möglichen) Steigerungsraten im neuen Gj. daher auch dementsprechend hoch! "

man darf für 2013 aber auch nicht zu grosse erwartungen haben, denn...

Wir verfügen über eine starke Position im weltweiten ECT-Markt sowie über eine gesunde Bilanz. Aber mit den bisher ergriffenen Maßnahmen sind wir noch lange nicht am Ende des Weges“, sagte Rolf Schwirz, neuer Vorstandsvorsitzender der Kontron AG. „Um dauerhaft unsere führende Position in einem der dynamischsten und zukunftsstärksten Technologie-Märkte der Welt zu behaupten, stellen wir momentan alles auf den Prüfstand. Am 24. April 2013 werden wir mehr über die neue Strategie berichten.“

Vor dem Hintergrund des Optimierungsprogramms „Shape“ und der strategischen Neuausrichtung erwartet das Management für 2013 ein Übergangsjahr mit großen Herausforderungen für den Kontron-Konzern. Der Vorstand rechnet für das Geschäftsjahr 2013 mit einer Umsatz- und Profitabilitätsentwicklung, wie sie bereits im Geschäftsjahr 2012 zu beobachten war. Markt- und Sektorumfeld bleiben schwierig mit entsprechenden potentiellen Rückkopplungen und Auswirkungen auf die Marge. Auch die unternehmensinternen Effizienzmaßnahmen werden einmalig Kosten verursachen.

aber es wird mittel-bis langfristig wohl wieder interessant, denn....

Dennoch wird aufgrund der starken Marktposition und Innovationsdynamik des Unternehmens sowie den Auswirkungen des Optimierungsprogramms „Shape“ und weiterer Maßnahmen davon ausgegangen, dass Umsätze und Ergebnisse mittelfristig wieder steigen werden.

aus dem Dreck ziehen kann.

Übergangsjahr 2013 und erwartete Ergebnisse auf Basis des Vorjahres hört natürlich kein Aktionär gern. Allerdings könnte es sich hier auszahlen, wenn man noch ein zwei Jahre Geduld hat.

Etwas klarer sollte man mit dem Geschäftsbericht und der angekündigten Erklärung zur Strategie im April sehen.

Autor: dpa-AFX

| 21.03.2013, 10:38

FRANKFURT (dpa-AFX) - Enttäuschung über den Ausblick hat die Aktien von Kontron am Donnerstag tief ins Minus gedrückt. Nach den endgültigen Zahlen für das abgelaufene Jahr sackten die Papiere des Minicomputerherstellers am Vormittag um 5,11 Prozent auf 4,159 Euro ab. Im Tief gingen sie bei 4,034 Euro über den Tisch. Der TecDax lag nur leicht im Minus.

ERGEBNISSE WIE ERWARTET - DIVIDENDE EINGESTAMPFT

Die Ergebnisse selbst haben einem Börsianer zufolge die Eckdaten zwar bestätigt, der Ausblick sei aber enttäuschend. Der Kontron-Vorstand erwartet ein 'Übergangsjahr' mit einer 'Umsatz- und Profitabilitätsentwicklung, wie sie bereits im Geschäftsjahr 2012 zu beobachten war'. Am Markt sei aber auf eine klare Verbesserung gesetzt worden, so der Börsianer. Auch die auf ein Fünftel eingestampfte Dividende sei deutlich schwächer als gedacht.

'Der neue 2013 Ausblick ist unter unseren und den Markterwartungen', schrieb auch Analyst Markus Turnwald von der DZ Bank in seiner ersten Einschätzung. 'Wir erwarten bisher ein Umsatzwachstum von 6 Prozent und schätzen das EBIT auf 17,5 Millionen Euro. Dies erscheint sehr ambitioniert nach dem 2013 Ausblick', so der Experte. Das Unternehmen hatte im vergangenen Jahr einen operativen Verlust (EBIT) von 32,5 Millionen Euro verzeichnet und bereinigt vor Zinsen und Steuern 0,2 Millionen Euro verdient. Turnwald bekräftigte seine Verkaufsempfehlung.

EQUINET STUFT AUF 'HOLD' AB

Adrian Pehl von Equinet strich seine Kaufempfehlung und bewertet die Papiere nun bei einem um 50 Cent auf 4,50 Euro gesenkten Kursziel nur noch mit 'Hold'. Kontron könnte zwar zu einer interessanten Restrukturierungsgeschichte mit hohem Potenzial werden, so Pehl. Um dies jedoch genau einzuschätzen, will er zunächst die genaue Unternehmensstrategie abwarten, die im April präsentiert werden soll. Bei allen schlechten operativen Trends sei die Bilanz weiter recht solide./ag/rum

klingt fuer mich nicht wie

"Übergangsjahr 2013 und erwartete Ergebnisse auf Basis des Vorjahres hört natürlich kein Aktionär gern."

Wenn die entwicklung wie 2012 sein soll, heisst das, weiter sinkende umsaetze bei sinkenden margen, so versteh ich das zumindest.

Gruss

hp