Tiger Resources (WKN: A0CAJF, in Produktion

peru belegte mit 1,27 mio t cu den zweiten platz

der kongo war an 12 stelle mit 377.000 t cu

aktuell senkt chile seine förderprognosen...für 2013 wurde um 50.000 t cu nach unten

korigiert...für 2014 um 40.000 t cu nach unten...

grund ist der sinkende erzgehalt in den minen..die alten minen zeigen einen konstanten

rückgang der erzgehalte..gleichzeitig steigen die arbeits und energiekosten..

nur durch die entwicklung neuer minen kann dem entgegengewirkt werden..

bei den momentanen preisen werden projekte verzögert..dies könnte ...auf sicht..zu

einem nachfrageproblem führen..

societe general geht von einem intakten rohstoff-superzyklus aus..

trotz der rückgänge der vergangenheit gehen die analysten von einer fortsetzung des

superzyklus aus..

sie erwarten noch 15-20 jahre und machen dies an daten vergangener zyklen fest..

begründet wird dies mit dem bevölkerungswachstum und der urbanisierung..

um die entwicklung zu unterbrechen bedürfte es eines immens schlechten ereignisses..

ich denke das hatten wir...und die erholung geht langsan voran..

bei den erzgehalten und den entsprechenden produktionkosten steht tiger ganz weit

vorne..

auf gute zeiten

Was kommt danach.

Wie stets langfristig um den Tiger ?

des nahebei gelegenen, zu 100 % Tiger gehörenden Lupoto-Projekts in Phase 2 des Betriebs zur

Aufbereitung gelangen wird. Dies bietet zusätzliche Renditen und erweitert die als Vorschub für die

Phase-2-SXEW-Anlage verfügbaren Erzressourcen. Umfangreichere Ressourcen können das in der

Machbarkeitsstudie gezeigte Minenleben von neun Jahren verlängern und/oder die jährliche

Vorschubrate der Anlage steigern

stage 3 year 6-15 produktion von 75.000t cu +2.500 t co

la patience 100% tiger steht ja auch noch an...

sowie die strategische allianz mit chrisalis...

die absicht die resource weiter zu erhöhen wird durch bohrungen für ca 4 mio im jahr

verdeutlicht..sowie die absichtserklärung weitere möglichkeiten zum kauf zu nutzen..

auf gute zeiten

schöner artikel auf godemode...von tomke hansmann....

chinas nachfrage bleibt robust...

"die chinesische kupfernachfrage sollte im vergleich zum vorjahr um 5,5%steigen"

ja...denke nach wie vor ...da kommt gutes auf uns zu..

+2,5% war sogar bis+ 5 % hoch...

bis mitte des jahres...von einigen usern wurde die meinung vertreten..das das

verharren des kurses hierauf zurückzuführen sei...

aber ..ja...die finanzierung ist noch offen....

der kurs hingegen scheint sich auch ohne zu bewegen..

DEMZUFOLGE IST NOCH NICHTS IN TROCKENEN TÜCHERN OBWOHL ANGEBLICH SEIT

MONATEN MIT BANKEN VERHANDELT WIRD UND DIES BEI DIESEM EXCELLENTEN

PROGNOSTIZIERTEN CASHFLOW. VERMUTLICH WIRD TGS AM ENDE DES TAGES

ALLES SELBER FINANZIEREN MÜSSEN UND DIE AKTIONÄRE MÜSSEN SICH HINTEN

ANSTELLEN

The share price is frustrating for everyone involved at Tiger but the price is one of many factors that is out of our control. Brad and the management team have exceeded guidance at Kipoi since we reached commercial production, released excellent drill results, delivered an DFS and increased guidance at Kipoi.

The company will continue to control what it can control and that is getting the funding in place for the SXEW. We can't say when that will be completed.

•Should be no surprises on production given figures already released to the market. Impressive...11kt Cu (vs. Kipoi nameplate of ~9kt/qtr) including a record month in June of 4.4kt Cu (~50% above the HMS nameplate). Recoveries and grades are the key factors driving the increase in output.

•No commentary has been released on costs but our forecasts are for ~$0.48/lb (~US$0.87/lb based on 55% payability).

•2013 production guidance was recently lifted to 41-43ktpa Cu in concentrate (from 37ktpa Cu) at cash costs of US$0.48/lb (US$0.87/lb based on 55% payability). This is a key differentiating factor compared with the Cu producing peers (most of whom are actually decreasing forecasts, not increasing).

•Development of Stage 2 is apparently progressing well and remains on track to come online mid 2014.

•Key catalyst remains some clarity around funding position...In January this year TGS announced that debt finance was being put in place with RMB and Nedbank. In May RMB confirmed internal credit approval for US$15m, however shortly thereafter Nedbank withdrew themselves from the debt financing syndicate in respect of their US$15m debt finance. We understand from speaking with TGS management that discussions are taking place with other financial institutions in respect of debt finance to support Stage 2 development. We also note that two African based banks (Rawbank and BCDC) have offered standby credit lines totalling $20m. Looking for some further guidance on this funding position/strategy.

•Share price has been hit ~40% since start of April.

•FY14 EV/EBITDA of just 0.8x (consensus).

•Conclusion – PREFERRED SMALL CAP EXPOSURE. Has been hit hard in recent times from subst shareholder selling and uncertainty on debt financing... Very cheap on valuation basis with an asset that has scale and management that have delivered operationally. Removal of funding ‘overhang’ should kick along the price.

http://www.fostock.com.au/announcements/...pectations-pna-sfr-ozl-tgs

Optionen

| Boardmail an "Henry Hercules" |

Wertpapier: Tiger Resources |

Angehängte Grafik:

chart.png

chart.png

Ich habe auch folgen Central African Low-Cost-Goldproduzent Endeavour Mining Corp (EDV: TSX; EVR: ASX) in Ghana und ASX notierten Tiger Resources Ltd (TGS: TSX; TGS: ASX), die eine hervorragende Explorations-und Produktionsunternehmen hat Portfolio von Liegenschaften, die strategisch auf dem weltbekannten Katanga Copper Gürtel in der Demokratischen Republik Kongo (DRC) befindet. Tiger ist ein gut geführtes Unternehmen mit erfahrenen und gut vernetzten Management erfolgreich in den äußerst lukrativen aber etwas riskant erscheinende Regionen der Welt, wo andere scheitern regelmäßig. Tigers Kipoi Lagerbestände aus hochwertigem Kupfer haben einen Marktwert von $ 500M + mit Produktionskosten im Bereich von nur $ 0.30/pound für das Jahr 2014 richten; das Unternehmen andere Eigenschaften genießen extrem gute Exploration Potenzial.

das unternehmen hat 4,2 mrd $ veranschlagt.1 mrd wurde vom finanzminister bewilligt.

derzeit produziert chile 1,7 mio tonnen kupfer pro jahr.ein gewerkschaftsführer gab an...

" wenn die invetitionen ausbleiben kann die produktion auf 700.000 t bis 800.000 t

kupfer sinken....."

Optionen

| Boardmail an "Henry Hercules" |

Wertpapier: Tiger Resources |

die produktion eines pfundes kupfers kostete 1,85$....

erwartet waren 1,65 $.....

da heißt... die müssen sparen...weniger investieren...dadurch werden jetzt schon

engpässe für die zukunft zu erwarten sein...den...wenn kupfer teurer wird..

kann man nicht schnell mal den hebel umlegen um mehr zu produzieren..

da leben wir bei tiger auf einem anderen planeten...

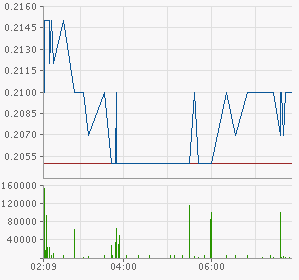

Offenbar wird mit "Gewalt" der Kurs für TGS unten gehalten. Das zeigt diese Liste der Klein- und Kleinstorders in Sydney. 5$, 4$, 3$ usw. pro Order. Um den Kurs auf 21 Cent festzuzimmern wurden aktuell 200 Trades benötigt um 22o Kilo zu bewegen. Das sagt wohl genug. Da müsste nur noch die Interessenlage der Akteure geklärt werden.

1 398§3:03:04 pm 21 16 $3

2 397§3:02:17 pm 21 17 $4

3 396§3:01:56 pm 21 1,381 $290

4 395§3:01:23 pm 21 18 $4

5 394§3:00:27 pm 21 23 $5

6 393§2:59:19 pm 21 22 $5

7 392§2:58:13 pm 21 19 $4

8 391§2:57:17 pm 21 24 $5

9 390§2:56:02 pm 21 20 $4

10 389§2:55:04 pm 21 16 $3

http://stocknessmonster.com/

Optionen

| Boardmail an "Greeny" |

Wertpapier: Tiger Resources |

Optionen

| Boardmail an "Pausenclown" |

Wertpapier: Tiger Resources |

{kind=link}

{kind=link}