OTTO Energy massiv billig !

News dazu https://wcsecure.weblink.com.au/pdf/OEL/02369423.pdf

https://wcsecure.weblink.com.au/Clients/...e.aspx?headlineid=61030881

Quartalsaktivität und Cash Flow

Kevin Small nicht mehr an Board

https://wcsecure.weblink.com.au/pdf/OEL/02369504.pdf

Optionen

| Boardmail an "iDonk" |

Wertpapier: Otto Energy Ltd |

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Otto Energy Ltd |

Wer oder was tut sich sowas an??? Vielleicht Spannungsschwankungen im Stromnetz...

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Otto Energy Ltd |

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Otto Energy Ltd |

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Otto Energy Ltd |

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Otto Energy Ltd |

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Otto Energy Ltd |

Meiner Meinung nach unterstreicht und verdeutlicht der Analystenbericht das Potenzial von Otto Energie.

2022 erwartetes Kurs-Gewinn-Verhältnis 4,8!

Otto E. wird also profitabel sein.

+60% Umsatzwachstum bis 2023

EBIT von A$ 1 Mio. auf A$ 18 Mio. ist +1700%.

MK A$ 43 Mio. MK/EBIT 2,39 EPS positiv ab 2022, starkes Wachstum

+50% bis 2023 prognostiziert Niedrige Verschuldung und hohe Eigenkapitalquote von 67%. CASH/DEBT 12/22 = 0,55

Die aktuelle Gesamtverschuldung könnte innerhalb von zwei Jahren durch den aktuellen Cash-Bestand getilgt werden.

Im Jahr 2023 dürfte der Kassenbestand jedoch bereits 26 Mio. betragen, was einer Steigerung von +116% entspricht. Dies entspräche einer Überdeckung der derzeitigen Gesamtverschuldung von +18%.

Freier Cashflow 5Mio 2021 wächst auf 16Mio! Anstieg um +220%.

Der Unternehmenswert von Otto Energie wird derzeit auf 0,04 A$/Aktie geschätzt. Dies entspricht einer Steigerung von +33% gegenüber der letzten Analystenschätzung (A$0,03/Aktie). Das bedeutet, dass die aktuelle Marktkapitalisierung von 0,009 A$/Aktie nur 22,5 % des Unternehmenswerts ausmacht. Das heißt, nicht einmal 1/4 des Wertes des Unternehmens.

Mit anderen Worten: Es besteht ein 4,44-faches Aufwärtspotenzial des Aktienkurses gegenüber dem fairen Unternehmenswert. Meine eigene "Es scheint mir so, als ob der Markt das inhärente Potenzial einfach noch nicht erkannt hat, also... Ich bin dabei und ich bleibe dabei.

https://ottoenergy.com/

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Otto Energy Ltd |

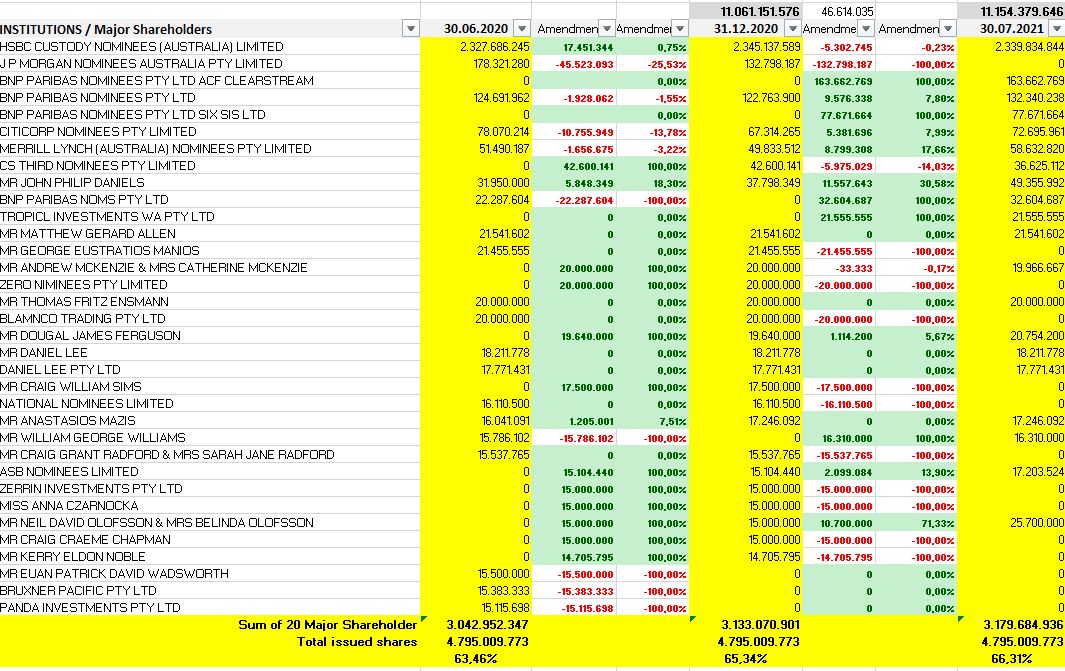

Anhand der interessanten Zahlen und der offenkundigen Bewegungen der Hauptaktionäre frage ich mich also, wie lange Otto Energy noch außerhalb der Radarfrequenz der Penny Stock Trader bleiben wird.

Aktionärsbewegungen wurden aus den Otto Energy Berichten zusammengetragen.

Quelle:

ottoenergy.com

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Otto Energy Ltd |

Angehängte Grafik:

20_major_shareholder_otto_energy.jpg (verkleinert auf 47%)

20_major_shareholder_otto_energy.jpg (verkleinert auf 47%)

Optionen

| Boardmail an "iDonk" |

Wertpapier: Otto Energy Ltd |

https://www.ariva.de/pantheon_resources-aktie

Gut wenn die Beteiligung an Wert gewinnt. Seit 7.4.20: + 35%, vom Tief +165%

Optionen

| Boardmail an "iDonk" |

Wertpapier: Otto Energy Ltd |

Kreditbedingungen wurden vereinfacht, da Bank und Otto zum Schluss kamen, dass der Kredit auf jeden Fall zurück gezahlt werden kann.

Optionen

| Boardmail an "iDonk" |

Wertpapier: Otto Energy Ltd |

Kursziel 0,04 A$

Aktuell: 0,008 A$

=> 400% Potential

Optionen

| Boardmail an "iDonk" |

Wertpapier: Otto Energy Ltd |

Mit gerade mal 5000 Stück zu 30€ springt der Kurs aufgrund des enormen Spreads um 9% hoch.

Wenn es hier losgeht, sind die 400% schnell erreicht. Die ersten werden hier die großen Gewinner sein.

Ich halte es hier wie DonBiblo. Mit 600K Aktien ist das Risiko vertretbar und eine Wiederauferstehung sehr lukrativ.

Optionen

| Boardmail an "Ricky66" |

Wertpapier: Otto Energy Ltd |

Angehängte Grafik:

kursschwankungen.jpg (verkleinert auf 41%)

kursschwankungen.jpg (verkleinert auf 41%)