VECTRON - fundamentaler Top-Pick !

Seite 11 von 41 Neuester Beitrag: 31.07.24 12:58 | ||||

| Eröffnet am: | 17.09.07 19:43 | von: Fundamental | Anzahl Beiträge: | 2.003 |

| Neuester Beitrag: | 31.07.24 12:58 | von: Bishop of D. | Leser gesamt: | 572.112 |

| Forum: | Börse | Leser heute: | 194 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 8 | 9 | 10 | | 12 | 13 | 14 | ... 41 > | ||||

Ich hatte selbst mal ein Geschäftsmodell mit Gutscheinen versucht in der Werbung zu platzieren.

Da hätte der Kunde gebundene Fotobücher für 1,- EUR beziehen können...und das war 2009 - da kam das Thema gerade frisch auf. Meine Erfahrung war, dass der deutsche Markt mit dem Thema Coupon nicht viel anfangen kann (nur bares ist wahres). Mangels Erfolg eingestampft.

Deshalb die Skepsis - auch wenn ich mich als investierter gerne vom Gegenteil überzeugen lasse.

Ich werde die Tage mal den Selbstversuch mit Get-Happy wagen. Ich wohne allerdings in einer Kleinstadt...da ist sicher kein Lokal verknüpft. Schau mer mal :-)

Würde mich freuen, wenn ein paar (stille) Mitleser das auch mal testen und ihre persönliche Meinung kurz loswerden hier.

Optionen

| Boardmail an "Giveme5" |

Wertpapier: Vectron Systems AG |

Optionen

| Boardmail an "Giveme5" |

Wertpapier: Vectron Systems AG |

Aber wenn man sich die Insiderkäufe nach der Bekanntgabe der CocaCola Zusammenarbeit von insgesamt 530k ansieht, dann ist dieser Verkauf (Kauf) schon eher marginal. Bei einem Plus von 100% in wenigen Monaten (die Vorstände kauften damals zu 82 Euro nach) ist das auch nachvollziehbar.

Fazit: die story ist intakt und das Chance-Risiko-Verhältnis bleibt bis 200 Euro aussichtsreich.

Optionen

| Boardmail an "Giveme5" |

Wertpapier: Vectron Systems AG |

30.05 Verkauf durch Ehlers in Höhe von 82.554,75 € zum Kurs von 150,1 €

30.05 Kauf durch Ehlers in Höhe von 60.529,85 € zum Kurs von 151,32 €

Versteht das jemand?

"Ein optimistischeres Szenario in Deutschland bzw. die mögliche Expansion ins Ausland eröffnet weiteres Potenzial von bis zu EUR 500 je Aktie"

[url]https://www.vectron-systems.com/uploads/media/...0170524_de.pdf[/url]

Völlig nüchtern betrachtet ist hier eine Blase entstanden was eigentlich auch aus der Analyse hervor geht.

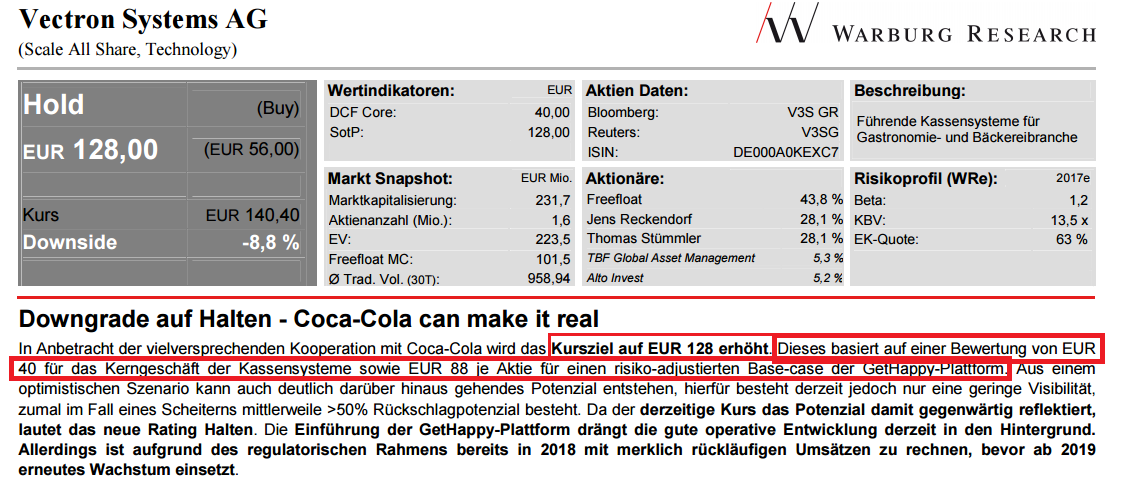

Du solltest auch erwähnen das Warburg ein Kursziel von 128 Euro für Vectron aufgerufen hat welches schon wahnsinnig viel Fantasie einpreist was Sie selber in der Analyse eingangs direkt schreiben.

Das KERNgeschäft von Vectron bewertet Warburg gerade einmal mit 40 Euro.......ja das muss man sich mal auf der Zunge zergehen lassen wo der Kurs gerade bei 147 Euro steht.

Die Fantasie sieht Warburg in "GetHappy" und schmückt dies in der Analyse natürlich aus. Alles was "GetHappy" betrifft ist Zukunftsmusik und noch rein gar nichts handfest was reale Umsatzzahlen oder einen möglichen Gewinn angeht. Also reine Fantasie.....

Für diese Fantasie gibt Warburg in deren Analyse ein Wert von 88 Euro an. Jetzt kann sich jeder mal selber hinterfragen in wie weit da Fantasie drin steckt....ob zu wenig oder doch viel zu viel....

Bedeutet ja eigentlich nichts anderes als wenn der Fantasie Bereich mit "GetHappy" nicht aufgeht bleibt man auf ein fairen Kurs von 40 Euro je Vectron Aktie sitzen.

Natürlich sollte man erwähnen das Teile des Managements anscheinend daran glauben das diese Fantasie real wird denn es gab ja auch Insiderkäufe in den letzten Wochen zu "hohen" Kursen....

Für mich stimmt hier dennoch das Verhältnis Chance zu Risiko nicht um zu investieren......

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Vectron Systems AG |

Angehängte Grafik:

vectron.png (verkleinert auf 44%)

vectron.png (verkleinert auf 44%)

Das wiederum bedeutet, daß sie keineswegs zu viel von Gethappy eingepreist haben können. Du nennst ein komplettes Scheitern von Gethappy als möglich. Hm, wieso denn? Nimm einfach zur Kenntnis, daß der Markt und viele Insider das komplett anders sehen:

Nach der Bekanntgabe der Coca Cola Kooperation hat der komplette Aufsichtsrat bei über 80 Euro gekauft.

Gibt ja auch ein bißchen Phantasie dazwischen, also nicht das komplette Scheitern und nicht der volle Erfolg.

Und dann noch mal ein Wörtchen zu diesem Analysten:

Er erhöht das Kursziel von 56 Euro auf 128 Euro. Hallo? wie bescheuert ist das denn? Wer hat sich denn da wo geirrt? Doch wohl sehr konkret der Analyst, oder etwa nicht? Wieso zum Henker kommt der so wahnsinnig spät mit einer neuen Analyse? Viel gewaltiger kann man sich nicht irren!!!

Am Ende des Jahres 2017 will er die Sache mit Gethappy eventuell neu beurteilen. Hm, im Herbst machen sie eine riesige Werbeaktion, wenn der Aktienkurs dann krass höher stehen sollte, macht Warburg dann eine neue Analyse, aber wieder viel zu spät???

Ein risiko-adjustierter Base Case für gethappy. Damit meinen sie, daß da jede Menge Risiko bereits eingepreist wäre. So interpretiere ich das jedenfalls. Chancen sind da nicht eingepreist, daher die weiteren 500 Euro mögliches Kurspotential.

Schau Dir doch einfach mal das Zahlenwerk von Unternehmen an die schon JAHRELANG in dem Bereich tätig sind wo Vectron mit "GetHappy" einsteigen möchte.

Du wirst schnell feststellen das es erstens nur ganz ganz weniger schaffen gewisse Umsatzsteigerungsraten zu erreichen um überhaupt dann mal irgendwann damit Geld verdienen zu können.

Wer denkt das da eine Vectron mal eben mit ner einfachen neuen App vorbeikommt und erfolgreich sein wird nur weil Sie diese ein Bestellsystem in dem Kassensystem integriert haben ist jawohl sehr sehr naiv.....

Es wird nicht irgendetwas dazwischen geben sondern man wird entweder überhaupt eine Chance erreichen irgendwann damit mal erfolgreich zu sein und irgendwann einmal damit Geld verdienen zu können oder man wird sehr hohe Verluste machen und scheitern.

Ihr stellt Euch das so einfach und leicht vor und verweist immer auf diverse Studien von Analysten die doch NUR eigene Interessen verfolgen.

Schaut Euch doch einfach anhand der großen schon jahrelang am Markt bestehenden Konkurrenz an wie schwierig das Geschäft ist und vor allem am Anfang kostspielig.....

Für mich ist das irgendwie .....ich möchte jetzt nicht beleidigend klingen.....aber alles NICHT realistisch gedacht und zum scheitern verurteilt.

Diese Kurse die zur Zeit am Markt bezahlt werden für eine Aktie werden meiner Meinung nach nie Bestand haben in Zukunft....

Aber wie ich im letzten Posting schon geschrieben habe ist dies eine reine Glaubensfrage was "GetHappy" betrifft. Für mich gibt es nur Top oder Flop und die Chance für Top liegt weniger 1% für mich. Tritt Flop ein ist die Aktie nicht mehr wert als die besagten 40 vielleicht 50-60 Euro.....

Der Kurs ist rein mit Hoffnung gefüllt denn es gibt NOCH KEINE UMSÄTZE mit der "GetHappy" Geschichte .....geschweige denn Gewinne......

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Vectron Systems AG |

Aber der komplette Aufsichtsrat ist eingestiegen, die sollen jetzt also weniger Bescheid wissen als Du, der Du Aktienkurse von vielleicht 50-60 Euro als gerechtfertigt ansiehst? Warum kauft denn da der Aufsichtsrat komplett und geschlossen bei 80 Euro???

Und dann mal so ganz grundsätzlich. Hast Du Dich eigentlich jemals überhaupt mit bonVito auseinandergesetzt, hast Du Dir den Kram gründlich angesehen und recherchiert oder hast Du nur ein posting von szew bei wallstreet online gelesen? Denn nirgends lese ich von Dir irgendwas faktisches zu bonVito?

Vectron ist der Marktführer, sie haben sehr gute Chancen bonVito zu etablieren, weil es durch die neue Kassenrichtlinie zu zahlreichen neuen Kassenbestellungen kommt. Da hat man als Marktführer naturgemäß nun mal beste Chancen, Coca Cola als Partner ist auch sehr stark. Wenn alle sowieso schon die Kassen hätten, wäre es deutlich anders, aber durch die Kassenrichtlinie entsteht ein klares Synergiepotential.

Bis zur HV wird der Aktienkurs sowieso nicht nachgeben. Falls es im Herbst einen guten Start mit Coca Cola gibt, könnte das ganz erhebliche Effekte haben.

Ich wüsste nicht, wieso ich Deinen Angaben mit unter 1% Erfolgswahrscheinlichkeit auch nur im Ansatz folgen sollte, der Aufsichtsrat wird mehr wissen als Du, deswegen nennt man es ja Insidertrade.

Mache ich bei Dir ja auch.....

Viel Erfolg mit dieser Aktie wünsche ich Dir und den wenigen Investierten weiterhin.....

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Vectron Systems AG |

Was für eine göttliche Aussage.

Und nur einen Börsentag später sind gute 10% weg.

Du bist ja auch bei Hypoport aktiv. Damals gab es die Diskussion, warum eigentlich die Analysten bei Hypoport nicht rechtzeitig das Potential erkannt hatten, sondern immer nur jeweils 10-20% Kurspotential benannt hatten. Das waren Seydler und Warburg im Jahr 2015 als sich der Aktienkurs von Hypoport verfünffachte.

Bei Vectron machten dann genau die gleichen Analysten diesen Unsinn, jeweils Potential bei 10-20%. Aber Hauck & Aufhäuser kam bei einem Aktienkurs von 28 Euro und nannte ein Kurszielbei 100 Euro. Ein Volltreffer und dies war ziemlich einfach vorherzusehen.

Angehängte Grafik:

vectronchart.png (verkleinert auf 54%)

vectronchart.png (verkleinert auf 54%)

Wir werden uns am WE damit näher befassen, ich sehe nur wahnsinnige Steigerung.

Die Diskussionskultur bei Hypoport ist wirklich vollkomnen einzigartig, diese Einzigartigkeit würde komplett flöten gehen, wenn plötzlich in jedem x-beliebigeng Thread solche sinnlosen postings vorkommen. Sollte wirklich den Hypoport Aktionären vorbehalten bleiben, ist besser so, ganz ehrlich!!

Optionen

| Boardmail an "staycool" |

Wertpapier: Vectron Systems AG |

Optionen

| Boardmail an "Juliette" |

Wertpapier: Vectron Systems AG |

Glory und Vectron:

Innovative Bargeldverarbeitungs- und Kassensysteme - Eine händische Kassenübergabe bei Schichtwechsel ist durch die komplett automatisierten Prozesse nicht mehr notwendig:

http://blog.vectron-systems.com/blog/...arbeitungs-und-kassensysteme/

Optionen

| Boardmail an "ulm000" |

Wertpapier: Vectron Systems AG |

Die nächsten Tage und Wochen sollte der positive newsflow beginnen. Zuerst mit dem Split 1:4 und dann mit dem quasi Neustart von GetHappy mit CocaCola. Vielleicht noch mit einer Q2 Adhoc Anfang Juli in der überproportionales Wachstum gegenüber dem Q2 16 vermeldet wird.

Also die Korrektur der letzten Tage/Wochen könnte eine sehr gute Einstiegsgelegenheit in Richtung 200 Euro (nach Split 50 Euro) gewesen sein.

Dieses Niveau ist für mich nach wie vor der faire Wert für Vectron, denn in 2018 sehen wir auch bei mäßigem Erfolg von GetHappy ein EPS von ca. 6 Euro, d.h. ein KGV von gut 30! Bei einem durchschnittlichen bis guten GetHappy Ergebnis wäre dann noch Luft nach oben.

Fazit: bis 200 Euro bekommt man die GetHappy Fantasie nahezu geschenkt, denn das Kassengeschäft wird weiter anziehen aufgrund der Richtlinie.

https://www.vectron-systems.com/de/news-presse/...nd-aktiensplit.html

Optionen

| Boardmail an "aktienarthur" |

Wertpapier: Vectron Systems AG |