Die neue NanoFokus - nur eine Depotleiche ?

Es darf weiter spekuliert werden: Würde mich überhaupt nicht wundern, wenn die NanoFokus AG demnächst vom Kurszettel verschwindet. Die meisten Beschäftigten würden wahrscheinlich bei der Mahr-Gruppe Unterschlupf finden, dafür würde Herr Gais schon sorgen.

Dennoch scheint es tatsächlich eine Luftnummer gewesen zu sein. Vielleicht wollte jemand ein paar Aktien erwerben und hat versehentlich keinen Kurs angegeben, sondern "billigst".

2. Frage : Woher wussten Sie, dass der Kurs ein Jahr später bei ziemlich genau diesen 0,30 Euro steht ? Ich weiß generell nichts. Ich hätte mich verzockt!

LG und allen viel Erfolg.

Interessant ist der Brief an die Aktionäre von CEO Hauptmannl auf Seite 6.

Im Wesentlichen: Im 1. Q. 2022 sei einer der höchsten Auftragseingänge in der Firmengeschichte erzielt worden. Weitere Umsätze in Electronics und Materials seien zu erwarten. Es sei gelungen, das Unternehmen neu auszurichten. Man habe alle Chancen in der Hand und werde „das unsere“ dafür tun, sie erfolgreich zu nutzen.

Na wenn das kein gutes Omen ist. Vielleicht ist es dem Management doch endlich gelungen, in die Spur zu finden.

Die NanoFocus AG plant 2022 mit einem Umsatz von über 9 Mio. EUR. Dies entspricht einer Steigerung von ca. 40 % zu 2021. Upps! Wäre toll. ...leicht negatives bis ausgeglichenes EBIT - wenigstens operativ würde man dann kaum noch Cash verbrennen oder?

Corporate Governance: sehr günstig :o)

Kommunikation: Verzicht auf IR ist für mich angesichts der Unternehmensgröße i.O., sofern die Zahlen stimmen und man nicht das Gefühl hat, jedes Halbjahr erneut veräppelt zu werden.

Pot. Kunden: Intel, Samsung, Infineon - klingt gut.

Umsatzrückgang Semiconductor/Sorgenkind Asien (China/Korea)

"Die erwarteten Auftragseingänge wurden erst ab dem vierten Quartal 2021 und im ersten Quartal 2022 verzeichnet." 1,5 Mio. Umsatz in 2022 gepl. Auch nicht wirklich dramatisch.

Verhinderung der geplanten Systemauslieferungen aufgrund einer Cyberattacke

Das ist ein testierter Abschluss. Ich nehme es mal so hin. Geplante Auslieferung auf den letzten Drücker zwischen den Jahren - etwas seltsam, aber auch nicht schlimm, sofern mittlerweile die Abnahme durch den Kunden erfolgt ist.

Breitmeier -> Umsatzverschiebung->0,4 Mio. Verlust->Ergebnisabführungsvertrag

"Die Entwicklung und der Vertrieb von Sondermaschinen durch unsere Tochter Breitmeier läuft

mittlerweile wieder sehr gut." Klingt jetzt auch nicht wirklich dramatisch

Abschreibungen Umlaufvermögen wg. Anpassung des Reichweitenverfahrens an die Konzernbilanzierungsrichtlinie Carl Mahr in Höhe von 0,2 Mio.

Ist bei uns immer wieder ein Thema bei der BP. Zudem wg. dem Grundsatz der konzerneinheitlichen Bewertung praktikabel. Kann ich ebenfalls nachvollziehen.

Nachrangdarlehen mit qualifiziertem Rangrücktritt - hätte mir noch so eine Art harte Patronatserklärung von Carl Mahr gewünscht, dass die Liquidität zugesichert wird. Würde die Neukundenakquise ggf. erleichtern und signalisieren, wir stehen hinter euch.

Kapitalstrukturrisiko:-> Zinsbelastung etwas hoch

Materialaufwandsquote: (Beschaffungskonditionen/Einkauf) >35% nicht gerade rosig, zumal auch schon Teile aktiviert worden sind.

sonstige betriebliche Aufwendungen: 2 Mio. ist heftig- davon 500 TEUR p.a. Mieten/Pacht/Leasing, WP 50; keine Zuführung zu RSt, vermutlich noch Reisekosten. Hoffentlich keine hohen Aufwendungen für Nonsensberatungen an Ex-Vorstände oder so..hat hoffentlich Carl Mahr ein Auge drauf, dass da kein Schindluder getrieben wird. Schade, dass man die Bestandteile für uns - wie es oftmals üblich ist - nicht weiter aufgliedert.

Der KA der Carl Mahr Holding (2020) sah sehr solide aus. Alles in allem gefällt es mir besser als jemals zuvor.

Legt man das letzte Jahr zugrunde, werden die Halbjahreszahlen für das 1. HJ 2022 wohl erst Ende Oktober zu erwarten sein. Warum ? Weil die HJ-Zahlen für das 1. HJ 2021 am 29.10.2021 veröffentlicht wurden.

Dass eine "breitere" Bekanntmachung der Zahlen in den Foren nicht erfolgte, hat als Hintergrund wohl die Tatsache, dass sich die Anteile der AG ja bereits zu 59,15 % % in der Hand der Carl Mahr Holding GmbH befinden und nur mit 40,85 % im Freiverkehr zirkulieren. Soll heißen, dass bei dieser Konstellation das Interesse des Managements limitiert sein könnte, den sogen. Free Float umfassend mit wichtigen Info´s zu versorgen.

https://www.onvista.de/news/2022/...verbesserung-erwartet-37-26051264

Wer Shareholder ist, wird sich darüber freuen, dass die AG für das Gesamtjahr eine deutliche Ergebnisverbesserung erwartet. Mal sehen, ob und inwieweit sich die Erwartungen in der Realität wiederfinden.

Auch kein neuer Finanzkalender, keine Ad-hocs, keine Corporate News – einfach nichts. Was anderes war und ist nach der schon im vergangenen Jahr sehr spärlichen Info-Politik wohl auch nicht zu erwarten.

Warum eigentlich nicht ? Ich vermute mal (hatte ich glaube ich früher schon mal geäußert), dass das einfach an der sehr einseitigen Aktionärsstruktur liegt. 59,15 % der Anteile sind bekanntlich im Besitz der Carl Mahr Holding GmbH. Da dessen Geschäftsführer im Aufsichtsrat der nanofocus AG sitzt und ohnehin umfassend über alles informiert ist, wäre es ja reine Zeitverschwendung, zusätzlich noch schriftlich was zu kommunizieren.

Die Kommunikation auf Portalen wie z.B. ARIVA oder finanzen.net ect. wurde seit über einem Jahr ohnehin eingestellt.

Obwohl Kurspflege für den Freefloat in Anbetracht der jämmerlichen und oft gar nicht stattfindenen Umsätze an den 3 Handelsplätzen ja eigentlich richtig Sinn machen würde. Daran scheint das Management jedoch kein Interesse zu haben.

Weil der Großaktionär mit der AG möglicherweise einen besonderen Plan hat ? Vielleicht höre ich ja da nur das Gras wachsen. Aber unter Berücksichtigung der oben genannten Umstände wäre es für mich nicht abwegig und sogar folgerichtig, wenn demnächst eine Delisting angestrebt würde. Denn ein Verbleiben von nanofocus an der Börse macht doch keinen Sinn, wenn man das Public Relations von Unternehmensseite derart nachdrücklich vernachlässigt.

Schon seit 5 Monaten absolut tote Hose. Wenn das mal nicht ein schlechtes Omen ist.

Was steckt dahinter ? Kann es vielleicht sein, daß das Management im Hinblick auf ein evtl. bevorstehendes Delisting der AG den Aktionären größere Verluste ersparen will ? Weil ja bei einem Delisting die Aktionäre zu entschädigen sind und als Grundlage dafür – soweit ich weiß - der durchschnittliche Aktienkurs der letzten 3 Monate zugrunde gelegt wird ?

Das wäre ja durchaus auch im Interesse der Mehrheitsaktionärin Carl Mahr Holding GmbH, die infolge ihres hohen durchschnittlichen Einstandskurses bei ihren überteuerten Aktienzukäufen, der weit über dem gegenwärtigen Aktienkurs liegt, zumindest bilanziell ganz ordentlich profitieren würde.

So gesehen ist es wohl eher eine Folge der Interessen des Großaktionärs – und nicht der Interessen der Kleinanleger – , daß der Aktienkurs anscheinend nach oben gepflegt wird.

23. Aug 2023 | Hauptversammlung

https://www.nanofocus.de/investor-relations/finanzkalender/

Ich schreibe lieber nicht, was ich denke. ich werde sonst gesperrt.

Angehängte Grafik:

gb23_nf.jpg (verkleinert auf 53%)

gb23_nf.jpg (verkleinert auf 53%)

Findet jemand das Testat der WPG PWC? Muss ich wohl ständig überblättern. Gewählt wurde auf der HV PWC.

4. Beschlussfassung über die Wahl des Abschlussprüfers für das Geschäftsjahr 2022

Der Aufsichtsrat schlägt vor, die PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft,

Hannover, zum Abschlussprüfer für das Geschäftsjahr 2022 zu wählen.

"4. Angabe der Prüfungshonorare

und sonstiger Beratungsleistungen

Als Honorare für den Abschlussprüfer wurde im

Geschäftsjahr 2022 für Prüfungsleistungen ein

Betrag in Höhe von 65 TEUR (davon periodenfremd

15 TEUR) berücksichtigt."

Quelle: https://www.nanofocus.de/fileadmin/user_upload/...2022_AR_AG_D_v9.pdf

Angehängte Grafik:

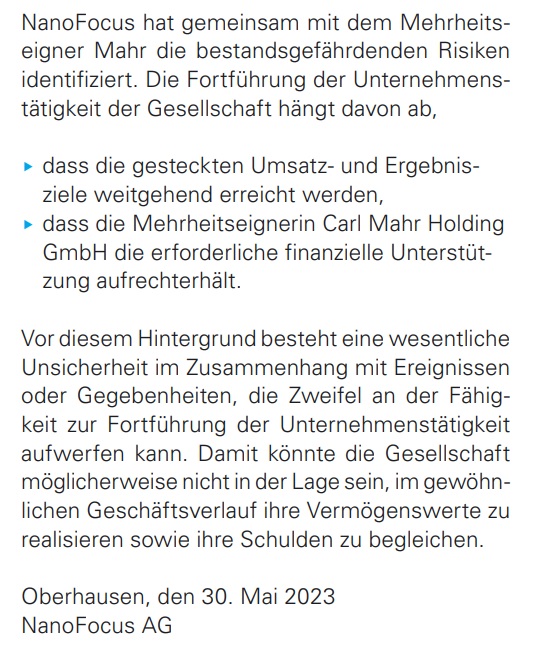

bestandsgef__hrdung.jpg (verkleinert auf 94%)

bestandsgef__hrdung.jpg (verkleinert auf 94%)

Die AG erwartet deshalb im Vergleich zu 2022 für das Geschäftsjahr 2023 einen verringerten Umsatz und demzufolge ein negatives EBIT, d.h., man wird im operativen Geschäft voraussichtlich einen Verlust einfahren.

Die NanoFocus AG ist und bleibt also bis auf unbestimmte Zeit nicht profitabel. Kein gutes Omen für die Shareholder.

„Angepasst“ ist in diesem Zusammenhang eine nette, aber leider irreführende Umschreibung für „verschlechtert“. „Anpassung“ liest sich halt einfach besser als „Verschlechterung“.

So wird der Umsatz für 2023 nach zuvor 8,5 Millionen Euro nur noch bei 7 Millionen Euro bis 7,5 Millionen Euro erwartet.

Demzufolge sinkt gegenüber der Prognose vom 3.8.2023 sowohl das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA = minus 552.000 Euro) , als auch das EBIT (minus 678.000 Euro) und das Nettoergebnis (minus 849.000 Euro) weiter ab.

Erneut bestätigt sich: Ohne die Hilfen des Ankeraktionärs Carl Mahr Holding GmbH wäre die zu keiner Zeit profitable NanoFocus AG wohl schon längst „in den ewigen Jagdgründen“, um es salopp auszudrücken. Es ist für mich in der Tat verwunderlich, dass die Aktie noch immer an der Börse gelistet ist.

Quellenhinweis: Die Unternehmensmitteilungen, denen die og. Zahlen entstammen, sind auf der WebSite der NanoFocus AG einsehbar.