Pfleiderer News

bekommen habe....aber der Kurs ist jetzt niedriger...

nachdem wieder Insider zugreifen und Overdiek langsam wieder in Richtung Besserung unterwegs ist....

hey ist doch ein Grund um wieder einzusteigen ! Nun ich bin wieder dabei...

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

Der Möbel- und Bauzulieferer Pfleiderer will seinen Aktionären für das abgelaufene Geschäftsjahr 2006 eine höhere Dividende ausschütten. Der Vorstand und Aufsichtsrat werden der Hauptversammlung am 19. Juni 2007 eine Dividende von 0,25 Euro pro Aktie vorschlagen, teilte das im MDAX notierte Unternehmen am Mittwoch in Neumarkt mit. 2005 hatte das Unternehmen seinen Aktionären eine Dividende in Höhe von 0,15 Euro je Anteilsschein gezahlt. Dividendenberechtigt seien derzeit 53.326.100 Aktien.

Quelle: dpa

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

Neumarkt, 23. März 2007 - Die Pfleiderer AG, ISIN DE0006764749, will die Wettbewerbsfähigkeit der deutschen Produktionsstandorte nachhaltig verbessern. Der Vorstand der Pfleiderer AG hat hierzu ein Investitionsprogramm für das Business Center Westeuropa (BC West) verabschiedet.

Die geplanten Maßnahmen konzentrieren sich auf die Produktionsstandorte Arnsberg, Leutkirch, Nidda und Gschwend. Das unter dem Begriff „Future BC West“ stehende Konzept sieht umfangreiche Sonderinvestitionen in Höhe von rund 31 Millionen Euro in den Jahren 2007 bis 2009 vor.

Die Umsetzung der Investitionen ist verbunden mit einer deutlichen Verbesserung der Struktur- und Personalkosten. Mitarbeiter an deutschen Produktionsstandorten sollen künftig über eine höhere Leistungserbringung am Werkserfolg beteiligt werden. Dies soll durch ein erfolgsorientiertes Prämienlohnmodell sowie weitere Maßnahmen erzielt werden. Die Verhandlungen mit den Arbeitnehmervertretern werden hierzu zeitnah beginnen.

Das Projekt „Future BC West“ steht federführend unter der Leitung von Herrn Dr. Robert Hopperdietzel, der seit 1. September 2006 für das neu geschaffene Vorstandsressort Technik und Operations/Werke bei der Pfleiderer AG verantwortlich zeichnet. „Mit der Umsetzung dieser Maßnahmen sichern wir nachhaltig die Ertragskraft und den Bestand unserer deutschen Standorte und tragen dem Interesse unserer Mitarbeiter auf gesicherte Arbeitsplätze Rechnung“, kommentiert Dr. Hopperdietzel die Zielsetzung des Konzepts.

Der Technikvorstand erwartet, dass dadurch die EBITDA- und ROCE-Ziele des Konzerns auch an deutschen Produktionsstandorten nachhaltig erreicht werden und die Mitarbeiter sich motiviert den damit verbundenen Herausforderungen stellen.

Am weitesten fortgeschritten sind bereits die Planungen für den Standort Arnsberg, an dem die Business Unit Duropal vor allem HPL/CPL- Schichtstoffe, Arbeitsplatten und HPL-Elemente produziert. Zu den Eckpunkten des Konzepts fanden bereits Gespräche zwischen der Geschäftsleitung und dem Betriebsrat statt. Die Verhandlungen mit den Arbeitnehmervertretern werden Anfang April am Standort Arnsberg beginnen. Die Geschäftsleitung will 10,5 Millionen Euro in eine neue kontinuierliche Laminatpresse sowie weitere Maßnahmen zur Verbesserung und Automatisierung des Materialflusses investieren. Mit diesen Rationalisierungsmaßnahmen ist ein Abbau von circa 130 Arbeitsplätzen verbunden, der bis Jahresende 2008 vollzogen wird.

Aufgrund der durch die geplanten Investitionen und zu verbessernden Personal- und Strukturkosten erwarteten Steigerung der Wettbewerbsfähigkeit sieht die Geschäftsleitung derzeit kein Erfordernis, über die bereits mit den Arbeitnehmervertretern besprochenen Maßnahmen hinaus, einen weiteren substantiellen Personalabbau in Deutschland einzuleiten.

Weitere Informationen:

Pfleiderer AG, Neumarkt

Corporate Communication/

Investor Relations

Gala Conrad

Ingolstädter Straße 51

D-92318 Neumarkt

Tel.: +49 (0) 9181 / 28-8491

Fax: +49 (0) 9181 / 28-606

eMail gala.conrad@pfleiderer.com

Quelle: pfleiderer AG

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

11:00 29.03.07

Pfleiderer AG setzt mit der Akquisition von Pergo den internationalen Wachstumskurs konsequent fort

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Bilanz-Pressekonferenz zur Vorlage des Jahresabschlusses 2006

Pfleiderer AG setzt mit der Akquisition von Pergo den internationalen

Wachstumskurs konsequent fort

* Rekordzahlen bei Umsatz und Ergebnis im Geschäftsjahr 2006 aufgrund von

Akquisitionen, Investitionen und einer deutlich verbesserten Ertragskraft.

* Übernahme der schwedischen Pergo AB stärkt Marktpräsenz bei

Laminatfußboden in Nordamerika und Westeuropa.

* Vorstand rechnet für 2007 mit 1,9 Mrd. Umsatz und 270 Mio. EBITDA.

Neumarkt / München, 29. März 2007 - Die im MDAX notierte Pfleiderer AG,

ISIN DE0006764749, setzt - gestärkt durch das beste Ergebnis ihrer

Unternehmensgeschichte im Geschäftsjahr 2006 - ihren ertragsorientierten

Wachstumskurs konsequent fort. Nach der erfolgreichen Integration der Kunz

Gruppe ist die Übernahme der schwedischen Pergo AB der nächste Schritt des

Holzwerkstoffherstellers zum Ausbau der weltweiten Marktpräsenz,

insbesondere im Laminatfußboden-Geschäft in Nordamerika und Westeuropa.

Wie der Vorstand der Pfleiderer AG am heutigen Donnerstag, den 29. März

2007, bei der Vorlage des Konzernjahresabschlusses 2006 in München

erläuterte, hält die 100-prozentige Tochtergesellschaft Pfleiderer Sweden

AB, nach Ablauf der verlängerten Angebotsfrist am 9. März 2007, jetzt knapp

99 % des Aktienkapitals und der Stimmrechte an der Pergo AB. Pfleiderer

strebt eine vollständige Übernahme des Unternehmens an. Am 30. März 2007

erfolgt das Delisting von Pergo an der schwedischen Börse. Entsprechend der

gesetzlichen Rahmenbedingungen soll Anfang 2008 der Squeeze-out-Prozess der

noch außenstehenden Aktionäre abgeschlossen sein, erklärte Finanzvorstand

Derrick Noe, der überdies ankündigte, dass Pfleiderer die Pergo-Akquisition

durch die Ausgabe einer Hybrid-Anleihe im Mai dieses Jahres maßgeblich

refinanzieren wolle. 'Mit dem Hybrid-Kapitalinstrument gewinnen wir eine

höhere finanzielle Flexibilität und eröffnen uns weitere unternehmerische

Handlungsoptionen', so Noe.

Im zurückliegenden Geschäftsjahr 2006 hatte die Pfleiderer AG durch eine

erfolgreiche Kapitalerhöhung das Grundkapital der Gesellschaft um rund ein

Viertel auf 136,5 Mio. Euro erhöht. Durch die Einnahmen aus der Ausgabe von

10,6 Mio. neuer Aktien im Frühjahr 2006 und die Erlöse aus dem Verkauf der

Pfleiderer track systems, als letztem nicht zum Kerngeschäft zählenden

Unternehmensbereich, konnte die Pfleiderer AG ihre Konzernnettoverschuldung

von 627,5 Mio. Euro zum Ende 2005 auf 414,6 Mio. Euro zum 31. Dezember 2006

verringern. Die Eigenkapitalquote verbesserte sich von 19,1 % auf 39,5 %

zum Ende des Berichtszeitraumes. 'Der Pfleiderer Konzern ist heute nicht

nur strategisch und operativ, sondern auch finanziell und bilanziell

bestens für das weitere, ertragsorientierte Wachstum gerüstet', so Derrick

Noe.

Starkes Wachstum und überproportionale Verbesserung der Ertragskraft in

2006

Das Geschäftsjahr 2006 stand für den Pfleiderer Konzern im Zeichen der

Integration der im Dezember 2005 erworbenen Holzwerkstoff-Aktivitäten der

ehemaligen Kunz Gruppe in Westeuropa und Nordamerika. Durch diese

Akquisition, die Inbetriebnahme eines neuen Holzwerkstoff-Werkes in

Russland sowie durch organisches Wachstum stiegen die Umsatzerlöse

des Pfleiderer Konzerns im Geschäftsjahr 2006 um rund 71 % auf 1,415 Mrd.

Euro (Vj. 829,3 Mio. Euro). Das EBITDA verbesserte sich überproportional

und verdoppelte sich annähernd auf 208,1 Mio. Euro (Vj. 104,1 Mio. Euro).

Inklusive der Buchgewinne aus dem Verkauf der Pfleiderer track systems

erzielte der Pfleiderer Konzern im Berichtszeitraum 2006 ein

Konzernnettoergebnis von 83,9 Mio. Euro (Vj. 28,8 Mio. Euro). Dies

entspricht einem Ergebnis je Aktie (unverwässert) von 1,67 Euro

(Vj. 0,68 Euro). Das Ergebnis der fortzuführenden Aktivitäten, nach

Minderheitsanteilen, verbesserte sich auf 1,00 Euro (Vj. 0,56 Euro).

Vorstand und Aufsichtsrat schlagen der Hauptversammlung 2007 die Erhöhung

der Dividende von 15 Eurocent im Vorjahr auf 25 Eurocent vor. 'Unser Ziel

ist es, unsere Aktionäre angemessen am Unternehmenserfolg zu beteiligen

und gleichzeitig Handlungsspielräume für das weitere Wachstum zu wahren.

Langfristig orientiert sich unsere Dividendenpolitik weiterhin mit Vorrang

an den Wertsteigerungspotenzialen, die wir für unsere Aktionäre durch den

weiteren Ausbau unserer Geschäftsaktivitäten erschließen können.' betonte

das Vorstandsmitglied Michael Ernst, der während der Abwesenheit von

Vorstandsprecher Hans H. Overdiek die Arbeit im Vorstandsgremium

kommissarisch koordiniert.

Erschließung von Marksegmenten mit hoher Wertschöpfung und starkem Cashflow

im Fokus

Mit der Integration der ehemaligen Kunz Gruppe und der Übernahme der Pergo

AB wird Pfleiderer Konzern mit insgesamt 23 Produktionsstätten in

Westeuropa, Osteuropa und Nordamerika präsent sein. 'Mit Kunz haben wir die

‚strategische Lücke’ MDF und HDF in unserem Produktportfolio geschlossen

und sind erstmals als integrierter Anbieter in den Laminatfußbodenmarkt

eingestiegen. Beide Positionen bauen wir jetzt gezielt weiter aus',

kommentiert Technik-Vorstand Dr. Robert Hopperdietzel die operativen

Wachstumsziele.

Der Fokus für die weitere Unternehmensentwicklung liegt demnach

* zum einen im Ausbau der internationalen Marktposition, mit Schwerpunkt

auf Wachstumschancen in Osteuropa und Nordamerika,

* zum anderen im systematischen Ausbau des Produktportfolios und in der

integrierten Fertigung.

Durch die Einführung eines standardisierten globalen Produktionssystems in

allen Pfleiderer Werken will der Konzern die Herstellkosten in allen

Produktionsprozessen systematisch senken und Skaleneffekte nutzen. 'Wir

haben mit der Einführung unseres globalen Produktionssystems Anfang März

2007 begonnen und wollen innerhalb eines Jahres die Ausbringung unserer

Werke um 10 % steigern', erklärte hierzu Dr. Hopperdietzel im Rahmen der

Bilanz-Pressekonferenz.

Sonderinvestitionen von insgesamt rund 31 Mio. Euro im Zeitraum 2007 bis

2009 sollen zudem die Wettbewerbsfähigkeit von vier der insgesamt acht

deutschen Produktionsstandorte nachhaltig stärken. Ziel ist es, die

Ertragskraft aller acht deutschen Standorte mittellfristig auf eine

EBITDA-Marge von mindestens 16 % sowie einem ROCE von 20 % zu bringen.

Mit der angekündigten Pergo Übernahme steigt Pfleiderer in Nordamerika als

integrierter Hersteller von Laminatfußboden zum Marktführer mit einem

Marktanteil von rund 15 % auf. Die beiden Marken Uniboard und Pergo werden

als eigenständige Marken am Markt fortgeführt werden. Pergo betreibt zwei

Fertigungsstätten in North Carolina, USA. Das Laminatfußbodengeschäft in

Nordamerika wird künftig im Business Center Flooring North America

zusammengefasst, um Skalen- und Synergieeffekte bei Einkauf, Logistik und

in den Verwaltungskosten sowie in der Produktion zu generieren.

In Westeuropa tritt Pfleiderer mit den beiden Pergo-Werken in Schweden

erstmals als Hersteller und Anbieter in den Markt für hochwertige

Laminatfußböden ein. Zugleich schafft die Integration eine gute

Ausgangsbasis für die geplante Expansion dieses margenstarken Geschäfts

nach Osteuropa.

Guter Start in das Geschäftsjahr 2007

In den ersten beiden Monaten des laufenden Geschäftsjahres führten eine

starke Nachfragesituation und Preiserhöhungen zu einer guten

Geschäftsentwicklung im Konzern. Besonders erfreulich entwickelte sich

dabei das Rohspan-Geschäft.

Für das laufende Geschäftsjahr 2007 erwartet der Vorstand der

Gesellschaft für den Pfleiderer Konzern in seiner neuen Größe, d.h.

Pfleiderer und Pergo (mit Konsolidierung ab März 2007), ein Umsatzvolumen

von 1,9 Mrd. Euro und ein EBITDA von 270 Mio. Euro. Dies entspricht nach

Übernahme von Pergo einer EBITDA-Marge von 14,2 %. Im Jahr 2008 soll dann

der Konzernumsatz die 2 Milliarden-Schwelle deutlich überschreiten und

konzernweit eine EBITDA-Marge von mehr als 15 % realisiert werden.

Kennzahlen des Pfleiderer Konzerns

1.1.- 1.1.- Verän-

31.12.06 3 1.12.05 derung

in %

Umsatz Mio.Euro 1.415,3 829,3 +70,7

Auslandsanteil in % 67,8 59,9 –

EBITDA Mio. Euro 208,1 104,1 +99,9

EBIT Mio. Euro 133,0 55,4 +140,1

EBT Mio. Euro 142,4 43,8 +225,1

davon EBT der fortzuführenden

Aktivitäten Mio. Euro 92,4 35,4 +161,0

davon EBT der nicht-

fortzuführenden Aktivitäten Mio. Euro 50,0 8,4 –

Konzernergebnis Mio. Euro 83,9 28,8 +191,3

Cashflow aus laufender

Geschäftstätigkeit Mio. Euro 111,4 107,2 +3,9

Cashflow nach

Investitionstätigkeiten Mio. Euro -65,0 -157,7 –

Liquide Mittel Mio. Euro 35,4 74,3 – 52,4

Investitionen Mio. Euro 110,4 84,5 +30,7

Finanzverbindlichkeiten Mio. Euro 457,7 701,8 – 34,8

Nettoverschuldung Mio. Euro 414,6 627,5 – 33,9

Eigenkapital-Quote % 39,5 19,1 –

ROE = Konzernergebnis /

Eigenkapital % 15,5 10,5 –

Capital Employed Mio. Euro 1.010,0 927,2 +8,9

ROCE = EBIT / Capital employed % 13,2 6,0 –

ROS = EBT der fortzuführenden

Aktivitäten / Umsatz % 6,5 4,3 –

Umsatz je Mitarbeiter Mio. Euro 0,272 0,168

Mitarbeiter Stichtag 5.207 4.931 +5,6

davon im Inland 2.567 2.604 – 1,4

davon im Ausland 2.640 2.327 +13,5

Ergebnis je Aktie (unverwässert) Euro 1,67 0,68 –

Durchschnittliche Anzahl im

Umlauf befindlicher Aktien

(unverwässert) Stück 50.262.634 45.542.200 –

Pfleiderer AG, Neumarkt

Gala Conrad

Leiterin Unternehmenskommunikation/Investor Relations

Tel. + 49 (0) 91 81 / 28 - 8491

Fax + 49 (0) 91 81 / 28 - 606

E-Mail: gala.conrad@pfleiderer.com

MÜNCHEN (Dow Jones)--Die von der Pfleiderer AG (Nachrichten/Aktienkurs) geplante Hybrid-Anleihe soll ein Volumen von bis zu 250 Mio EUR haben. Das sagte der Finanzvorstand des MDAX-Konzerns, Derrick Noe, am Donnerstag laut Redetext auf der Bilanzpressekonferenz in München. Mit der Hybrid-Anleihe soll die Übernahme des schwedischen Laminatherstellers Pergo refinanziert werden.

Mitte Januar hatte Pfleiderer ein Übernahmeangebot mit einem Volumen von umgerechnet rund 300 Mio EUR vorgelegt. Inzwischen hält der Holzverarbeitungskonzern knapp 99% an Pergo........

sie haben zwar ihre Schulden im letzten Jahr erheblich reduziert und die Übernahme von Pergo ist sicher als positiv zu werten,aber schon wieder ne Anleihe?

![]() Grüße

Grüße

-hippeland-

Optionen

| Boardmail an "hippeland" |

Wertpapier: Pfleiderer |

Pfleiderer AG emittiert Euro-Hybridanleihe erfolgreich

Neumarkt, 23. April 2007 - Die im MDAX gelistete Pfleiderer AG (ISIN DE0006764749) meldet die erfolgreiche Platzierung und Preisfestsetzung ihrer nachrangig besicherten Hybridanleihe mit einer Kündigungssperrfrist von 7 Jahren, einem Volumen von 275 Millionen Euro und einem Kupon von 7,125 %. Nach einer erfolgreichen viertätigen pan-europäischen Roadshow zur Vermarktung ihrer ersten internationalen Hybridkapitaltransaktion am Kapitalmarkt mit institutionellen Anlegern war das Auftragsbuch vor der Schließung am 19. April 2007 zehnfach überzeichnet. Die Hybridbonds wurden bei erstklassigen institutionellen Anlegern aus ganz Europa platziert. Das Settlement der Hybridanleihetransaktion ist für den 27. April 2007 vorgesehen.

Der Erlös aus der Begebung dieser Anleihe soll gemeinsam mit anderen Finanzierungsmitteln zur Finanzierung der strategischen Übernahme der schwedischen Pergo AB verwendet werden. Darüber hinaus will die Pfleiderer AG durch die Begebung der Hybridbonds bereits in naher Zukunft ihr angestrebtes Investment-Grade-Rating mithilfe ihres konservativen Finanzprofils und ihrer soliden Bilanzstruktur erreichen.

Die nachrangig besicherte Anleihe der Pfleiderer AG wird von Moody's und Fitch mit B1 bzw. BB- (jeweils stabil) bewertet und zu 50 % bzw. 75 % als Eigenkapital eingestuft. Die Hybridanleihe wird gemäß internationalen Rechnungslegungsgrundsätzen (IFRS) als Eigenkapital bilanziert. Infolge dieser Hybridkapitalplatzierung wird Fitch das Senior Rating der Gesellschaft um eine Stufe von BB (Ausblick positiv) auf BB+ (stabil) anheben.

Als Joint Bookrunners und Joint Structuring Advisors wurden für diese Transaktion die ABN AMRO Bank N.V. und die Barclays Bank PLC beauftragt.

Unsere pan-europäische Roadshow hat gezeigt, dass die Financial Community die ertragsorientierte Wachstumsstrategie des Pfleiderer Konzerns unterstützt", so Derrick Noe, Finanzvorstand der Pfleiderer AG. "Die zehnfache Überzeichnung der Anleihe hat uns sehr beeindruckt. Unsere erste Hybridkapitaltransaktion am Kapitalmarkt hat eine Nachfrage von deutlich mehr als 2,5 Milliarden Euro Hybridkapital der Pfleiderer AG generiert", so Noe weiter.

Quelle: Homepage Pfleiderer AG

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

Der erst jüngst übernommene schwedische Laminat-Hersteller Pergo floss mit einem Monat in die Quartalsbilanz mit ein. Die EBITDA-Marge stieg von 12,5 auf 13,2 Prozent. Ohne Pergo habe die EBITDA-Marge im Konzern sogar 14,1 Prozent erreicht. Analysten waren von einem EBITDA in Höhe von 54,6 Millionen Euro ausgegangen. Den Ausblick für das laufende Jahr bestätigte Pfleiderer.

Die Aktie machte nach rund einer Handelsstunde einen Kurssprung von 5,23 Prozent auf 24,75 Euro. Damit setzte sich das Papier an die MDAX-Spitze. Die Dreimonatszahlen hätten sowohl im Hinblick auf ihr Volumen als auch hinsichtlich der Margen über seinen Erwartungen gelegen, urteilte Analyst Ingert Faust von equinet. "Sie waren sehr stark", hob er hervor und verwies dabei sowohl auf Umsatz, operatives Ergebnis und Gewinn. Die Prognosen für das Gesamtjahr seien zwar nicht angehoben worden, erschienen aber sehr konservativ, falls der positive Trend aus dem ersten Quartal andauern sollte.

UMSATZZUWACHS

Das Ergebnis vor Zinsen und Ertragsteuern (EBIT) nahm um 50 Prozent auf 34,1 Millionen Euro zu. Unter dem Strich wies Pfleiderer 12,4 (Vorjahr: 3,5) Millionen Euro aus. Der Umsatz kletterte um 28 Prozent auf 427,6 Millionen Euro. Die Experten waren im Schnitt von einem operativen Ergebnis in Höhe von 33,4 Millionen Euro, einem Gewinn von 12,6 Millionen Euro und Erlöse von 402,4 Millionen Euro ausgegangen.

Zum Umsatzzuwachs beigetragen haben alle Regionen. In der Region Westeuropa kletterten die Erlöse dank weiterhin guter Konjunktur um ein Viertel auf 239,3 Millionen Euro. Pfleiderer konnte sowohl "Preis und Menge" steigern. Osteuropa habe erneut von der positiven Entwicklung der Möbelindustrie in der Region profitiert, hieß es. Dies habe zu steigenden Absatzpreisen geführt. Der Umsatz nahm um 41 Prozent auf 93,3 Millionen Euro zu. Der Umsatz kletterte in Nordamerika auf 101,0 (Vorjahr: 81,2) Millionen Euro. Darin enthalten seien Erlöse von Pergo für einen Monat, hieß es.

AUSBLICK

Pfleiderer bestätigte seine Ziele für das Gesamtjahr 2007. Danach peilt das Unternehmen einen Umsatz in Höhe von mindestens 1,9 Milliarden Euro und einen Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) von mindestens 270 Millionen Euro an. In den Schätzungen ist der übernommene schwedische Laminathersteller Pergo enthalten.

Im Jahr 2006 hatte Pfleiderer dank der erworbenen Holzwerkstoff-Aktivitäten der ehemaligen Kunz Gruppe seinen Umsatz von 829 Millionen auf mehr als 1,4 Milliarden Euro gesteigert. Den Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) hatten die Neumarkter 2006 von 104,1 auf 208,1 Millionen Euro verdoppelt. Dabei hatte Pfleiderer die EBITDA-Marge von 12,6 auf 14,7 Prozent gesteigert./ne/sk

ISIN DE0006764749

AXC0099 2007-05-09/10:17

Quelle: http://www.finanznachrichten.de/...ichten-2007-05/artikel-8207341.asp

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

Die Pfleiderer AG hat heute über ihre Tochtergesellschaft Pfleiderer Grajewo S.A., Grajewo (Polen), mit dem polnischen Finanzministerium Einigung über den Kaufpreis der bisher noch vom polnischen Staat gehaltenen Aktienanteile von 43,15% an der Pfleiderer Prospan S.A. mit Sitz in Wieruszów, Polen, erzielt.

Der Kauf von 1,06 Millionen Aktien an Pfleiderer Prospan S.A. soll zum Preis von 307 PLN je Aktie (umgerechnet 81,4 EUR je Aktie) erfolgen. Die Kaufsumme beläuft sich damit auf insgesamt 326,2 Millionen PLN (umgerechnet 86,5 Mio. EUR). Nach Abschluss der Transaktion wird Pfleiderer Grajewo S.A. damit 99,85% der Geschäftsanteile an der Pfleiderer Prospan S.A. halten. Die restlichen Anteile in Höhe von 0,15% des Aktienkapitals halten Mitarbeiter des Unternehmens.

Die Vertragsparteien haben vereinbart, alle notwendigen Schritte zum Abschluss des Kaufvertrags für die Aktienanteile an Pfleiderer Prospan S.A. umgehend fortzusetzen.

Quelle:http://www.finanznachrichten.de/

Die Analysten von HSBC stufen die Aktien von Pfleiderer weiterhin

mit "Overweight" ein.

Das Kursziel wurde von 28,50 Euro auf 30,00 Euro erhöht.

++++++++++++++++++++++++++++++++++++++++++++++++++

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

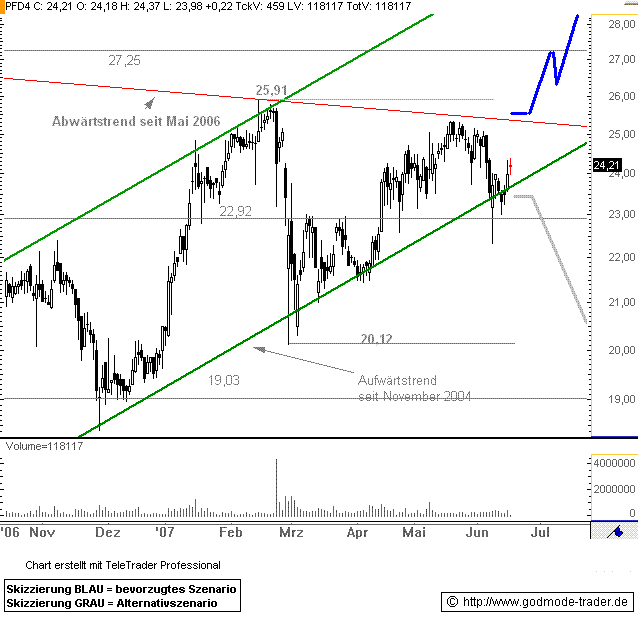

Rückblick: Die PFLEIDERER Aktie markierte im Mai 2006 ein Hoch bei 27,25 Euro. Danach fiel sie in einer schnellen Bewegung auf 16,61 Euro zurück. Bis Februar 2007 kletterte die Aktie auf ein Hoch bei 25,91 Euro. Danach kam es aber noch einmal zu einem scharfen Rücksetzer auf 20,12 Euro. Eine anschließende Erholung scheiterte knapp unterhalb des Abwärtstrends seit Mai 2006. Seitdem ist die Aktie zwischen diesem Abwärtstrend bei aktuell 25,33 Euro und dem Aufwärtstrend seit November 2004 bei aktuell 23,70 Euro eingeklemmt.

Charttechnischer Ausblick: Bricht die PFLEIDERER Aktie signifikant über den Abwärtstrend bei aktuell25,33 Euro aus, ist eine Rallye bis 27,25 und später ca. 32,50 Euro zu erwarten. Fällt die Aktie jedoch unter den Aufwärtstrend zurück, wären Abgaben bis ca. 20,12 mindestens zu erwarten. Ein Ausbruch entfaltet frühestens Signalwirkung, wenn er mit eine bullischen Kerze und auf Tagesschlusskursbasis erfolgt.

Quelle: GodmodeTrader

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

Pfleiderer steigert nach 5 Monaten Umsatz und Ergebnisse – Ausblick bestätigt

MÜNCHEN (dpa-AFX) - Der Möbel- und Bauzulieferer Pfleiderer hat in den ersten fünf Monaten des laufenden Geschäftsjahres bei einem höheren Umsatz sein Ergebnis deutlich gesteigert. Der Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) habe sich von Januar bis Mai 2007 um 40 Prozent auf 99,0 (Vorjahr: 70,7) Millionen Euro erhöht, teilte das MDAX notierte Unternehmen am Dienstag auf der Hauptversammlung in München mit. Der Umsatz kletterte in diesem Zeitraum um 32 Prozent auf 734 (Vorjahr: 556,4) Millionen Euro. Der Gewinn vor Zinsen und Steuern (EBIT) wuchs um 44,5 Prozent auf 58,1 (Vorjahr: 40,2) Millionen Euro. Der Vorsteuergewinn (EBT) hat sich mit 42,2 (Vorjahr: 14,1) Millionen Euro nahezu verdreifacht.

Gleichzeitig bestätigte Vorstand Michael Ernst auf der Hauptversammlung die Prognose für das Gesamtjahr. Danach peilt das Unternehmen einen Umsatz in Höhe von mindestens 1,9 Milliarden Euro und einen Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) von mindestens 270 Millionen Euro an. In den Schätzungen ist der übernommene schwedische Laminathersteller Pergo enthalten.

Im Jahr 2006 hatte Pfleiderer dank der erworbenen Holzwerkstoff-Aktivitäten der ehemaligen Kunz Gruppe seinen Umsatz von 829 Millionen auf mehr als 1,4 Milliarden Euro gesteigert. Den Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) hatten die Neumarkter 2006 von 104,1 auf 208,1 Millionen Euro verdoppelt. Dabei hatte Pfleiderer die EBITDA-Marge von 12,6 auf 14,7 Prozent gesteigert./ne/sk

Quelle: dpa-AFX

News druckenName Aktuell Diff.% Börse

MDAX Performance-Index 11.068,86 -0,52% XETRA

PFLEIDERER AG NAMENS-AKTIEN O.N. 24,30 +0,83% XETRA

Neumarkt/Novgorod (Russland), 6. Juli 2007- Die im MDAX notierte Pfleiderer Aktiengesellschaft, ISIN DE0006764749, wird am russischen Standort Podberesje (Novgorod) neben dem bestehenden Spanplattenwerk ein neues Werk für Mitteldichte- und Hochdichte-Faserplatten (MDF/HDF) errichten.

Pfleiderer betreibt in Novgorod bereits eines der modernsten Spanplattenwerke Russlands. Im Herbst 2006 wurde diese hochmoderne Anlage zur Spanplattenfertigung und –beschichtung mit einer Jahreskapazität von rund 500 tausend Kubikmeter in Betrieb genommen.

Im weiteren Ausbau des Werksstandortes soll im Verlauf des dritten Quartals 2009 ein technologisch führendes Werk zur Fertigung von MDF-/ HDF-Platten mit einer Jahreskapazität von deutlich über 400 Tausend Kubikmeter die Produktion aufnehmen.

Mit dieser Investition wird Pfleiderer zu einem Vollsortimenter im osteuropäischen Holzwerkstoff-Markt und kann Synergiepotenziale mit seinen bestehenden Werken vollumfänglich ausschöpfen.

„Die Entscheidung für den Bau eines hochmodernen MDF-Werkes am Produktionsstandort Novgorod ist ein weiterer Schritt in der Umsetzung der Wachstumsstrategie des Pfleiderer Konzerns in Osteuropa. Wir erschließen damit nicht nur ein neues Produktsegment sondern profitieren in besonderem Maße von den Skaleneffekten einer Megasite“, erklärt Dr. Robert Hopperdietzel, Vorstand Technik/Operations der Pfleiderer AG, zur strategischen Zielsetzung.

Die schnell wachsenden Holzwerkstoffmärkte Osteuropas gehören bereits seit langem zu den wesentlichen Wachstumsmärkten des Pfleiderer Konzerns und gewinnen aufgrund ihres dynamischen Wachstums und ihrer Ertragspotenziale zunehmend an Bedeutung. „Wir erwarten eine EBITDA-Marge von mindestens 35% in unserem russischen MDF-/HDF-Werk“, erklärt Dr. Hopperdietzel, der im Pfleiderer Vorstand auch die Verantwortung für das Osteuropageschäft des Konzerns trägt, zu den operativen Zielen.

Der Produktionsstandort Novgorod liegt strategisch günstig für die Belieferung des russischen Marktes sowie den Export nach Polen und den Baltischen Staaten positioniert.

Das Werk wird wie auch die Dünn-MDF Fabrik in Polen als ein 50-50 Joint Venture zwischen einer 100%igen Tochtergesellschaft der Pfleiderer AG und der mehrheitlich im Pfleiderer Besitz befindlichen Pfleiderer Grajewo S.A. betrieben.

Quelle: Pfleiderer AG Homepage

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

Morgen Donnerstag, 02. August 2007

Sechs-Monats-Bericht 2007, dann wissen wir wo die Reise hingeht.

Leider war die Entwicklung der Kurse, die letzte Wochen sehr schwach,

hoffe das uns morgen keine neg. Nachricht schockt....

02.08 11:47

NEUMARKT (AWP International) - Der Möbel- und Bauzulieferer Pfleiderer will im Zuge der angekündigten Umstrukturierung seines Nordamerika-Geschäfts 180 Stellen abbauen. Für das laufende Geschäftsjahr rechne Pfleiderer mit keiner Erholung des nordamerikanischen Immobilienmarktes, sagte Finanzvorstand Derrick Noe am Donnerstag während einer Telefonkonferenz. Mit der Integration von Pergo wäre es auf dem amerikanischen Kontinent sowieso zu einer Restrukturierung gekommen, aber der Effekt habe sich nun durch die Immobilienkrise verstärkt.

Pfleiderer rechnet damit, dass die Kosten für die Pergo Integration und die Restrukturierung des nordamerikanischen Geschäfts das Konzernergebnis in 2007 einmalig mit 20 bis 25 Millionen Euro belasten wird. Das Holzverarbeitungsunternehmen senkte daher seine Konzernjahresprognose für das EBITDA von ursprünglich 270 Millionen Euro auf 240 bis 250 Millionen Euro.

Die eingeleiteten Effizienzsteigerungsmassnahmen sollen bereits in 2008 zu deutlichen Kostensenkungs- und Synergiepotenzialen von 25 bis Kostensenkungs- und Synergiepotenzialen von 25 bis 30 Millionen jährlich führen

jährlich führen

Düsseldorf (aktiencheck.de AG) - Christoph Schlienkamp, Analyst vom Bankhaus Lampe, empfiehlt die Pfleiderer-Aktie (ISIN DE0006764749 (Nachrichten/Aktienkurs)/ WKN 676474) nach wie vor zu kaufen.

Die Zahlen des Konzerns zur wirtschaftlichen Entwicklung im ersten Halbjahr 2007 hätten insgesamt die Erwartungen der Analysten getroffen. In Nordamerika hingegen sei der Umsatz zwar hinter ihren Erwartungen zurückgeblieben. Dies habe jedoch durch das Wachstum in den anderen Regionen kompensiert werden können. Das EBITDA habe sich im ersten Halbjahr 2007 um 34% von 90,1 Mio. EUR auf 121,0 Mio. EUR verbessert. Die EBITDA-Marge habe im Konzern 13,7% nach 13,3% vor Jahresfrist betragen.

In Osteuropa habe die Gruppe einen leichten Rückgang der Marge von 19,2% auf 18,5% verzeichnet. Die Analysten vom Bankhaus Lampe würden dies jedoch auf Anlaufkosten für das neue MDF-Werk im polnischen Grajewo, das Anfang Juli 2007 den Schichtbetrieb aufgenommen habe, zurückführen. Die Schwäche des Nordamerikageschäfts zeige sich im EBITDA-Rückgang von 23,6 Mio. EUR auf 16,3 Mio. EUR.

Zur Stärkung der Wettbewerbsfähigkeit im nordamerikanischen Geschäft habe Pfleiderer nicht unerwartet Strukturmaßnahmen eingeleitet, die u.a. Standortzusammenlegungen und einen damit verbundenen erheblichen Personalabbau in Kanada und den USA umfassen würden. Diese Maßnahmen sollten ab 2008 zu nachhaltigen Kostenverbesserungen von 25 Mio. EUR bis 30 Mio. EUR führen. Die dazu notwendigen Aufwendungen im Bereich zwischen 20 Mio. EUR und 25 Mio. EUR würden jedoch die Ergebnisentwicklung im weiteren Jahresverlauf belasten und zu einer Reduzierung der Guidance von bislang 270 Mio. EUR auf nunmehr 240 Mio. EUR bis 250 Mio. EUR führen.

Wenn man sich die Kursverluste des Titels in den zurückliegenden Wochen anschaue, dann müsse man zu der Erkenntnis kommen, dass es bei Pfleiderer zu einer größeren Gewinnwarnung hätte kommen sollen. Insofern gehe man davon aus, dass sich der Kurs in den nächsten Tagen von diesen Verlusten erholen sollte. Die Analysten seien unverändert von der Strategie des Konzerns überzeugt und würden in den nächsten Jahren die Ausnutzung weiterer Wachstumspotenziale erwarten.

Die Kaufempfehlung der Analysten vom Bankhaus Lampe für die Aktie von Pfleiderer mit dem Kursziel von 28,00 EUR (zuvor: 28,00 EUR) hat Bestand. (Analyse vom 02.08.2007) (02.08.2007/ac/a/d)

Analyse-Datum: 02.08.2007

(aktiencheck.de AG)

Grüße vom Waleshark.

News - 14.08.07 20:02

DGAP-DD: Pfleiderer AG

DGAP-DD: Pfleiderer AG deutsch

Mitteilung über Geschäfte von Führungspersonen nach §15a WpHG

Directors'-Dealings-Mitteilung übermittelt durch die DGAP. Für den Inhalt der Mitteilung ist der Mitteilungspflichtige verantwortlich.

--------------------------------------------------

Angaben zum Mitteilungspflichtigen Name: Hopperdietzel Vorname: Dr. Robert Firma: Pfleiderer AG

Funktion: Geschäftsführendes Organ

Angaben zum mitteilungspflichtigen Geschäft

Bezeichnung des Finanzinstruments: nennwertlose Stammaktie ISIN/WKN des Finanzinstruments: DE0006764749 Geschäftsart: Kauf Aktien Datum: 09.08.2007 Kurs/Preis: 18,00 Währung: EUR Stückzahl: 2500 Gesamtvolumen: 45000,00 Ort: EDF Frankfurt

Angaben zum veröffentlichungspflichtigen Unternehmen

Emittent: Pfleiderer AG Ingolstädter Straße 51 93218 Neumarkt Deutschland ISIN: DE0006764749 WKN: 676474

Ende der Directors' Dealings-Mitteilung (c) DGAP 14.08.2007

ID 3145

Quelle: dpa-AFX

16 Euro ist schon ein guter Einstieg

Großer Spread bei call - weit aus dem Geld.

Dennoch einer der wenigen die gehen könnten

DB424F 0,08 Euro

Rebound kurzfristig bis 18 Euro möglich

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Pfleiderer |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: WissensTrader