RWE

Grüße

Optionen

| Boardmail an "nuessa" |

Wertpapier: RWE AG |

Grüße

Optionen

| Boardmail an "nuessa" |

Wertpapier: RWE AG |

Grüße

Optionen

| Boardmail an "nuessa" |

Wertpapier: RWE AG |

Grüße

Optionen

| Boardmail an "nuessa" |

Wertpapier: RWE AG |

Grüße

Optionen

| Boardmail an "nuessa" |

Wertpapier: RWE AG |

CZ4785 1.) KK 0,87 € 2.) KK 0,82 €

Komplettverkauf zu 0,93 €.

Grüße

nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: RWE AG |

Grüße

nuessa

Optionen

| Boardmail an "nuessa" |

Wertpapier: RWE AG |

Grüße

Optionen

| Boardmail an "nuessa" |

Wertpapier: RWE AG |

Dem Bericht zufolge sei es zwar auch möglich, dass Terra Firma kein Angebot vorlege. Hans sei aber zuversichtlich, dass es dazu komme. "Er ist sehr interessiert an Thames", zitierte die Zeitung eine ungenannte Quelle. Es werde erwartet, dass Goldman Sachs der Gruppe innerhalb von Wochen die ersten finanziellen Informationen für ein Gebot zusenden werde.

RWE: KEIN KOMMENTAR

RWE will sich erklärtermaßen von seinem britischen Wassergeschäft trennen. "RWE hat lange die Idee verfolgt, im Wassergeschäft ein global tätiges Unternehmen zu sein. Das funktioniert jedoch nicht", hatte RWE-Chef Harry Roels Anfang November gesagt. Es gebe im Wassergeschäft keinen ökonomischen Vorteil durch Größe. RWE glaube, im Gas- und Stromgeschäft in Europa mehr Geld verdienen zu können.

Die Investorengruppe wollte sich dem Bericht zufolge nicht äußern. Ein RWE-Sprecher sagte auf Anfrage, das Unternehmen kommentiere Marktgerüchte nicht. Es bleibe bei den Äußerungen von Anfang November. Auch zu dem in dem Bericht angegebenen Angebotspreis wollte sich der Sprecher nicht äußern./FX/he

Quelle: dpa-AFX

Grüße

Optionen

| Boardmail an "nuessa" |

Wertpapier: RWE AG |

LONDON (dpa-AFX) - Der britische Konzern National Grid will einem Bericht zufolge zwei niederländische RWE-Gasnetz-Töchter für 450 Millionen Euro übernehmen. Ein weiterer Bieter sei der australische Investor Babcock & Brown, schrieb die Zeitung "The Business", ohne Quellen zu nennen./zb

Quelle: dpa-AFX

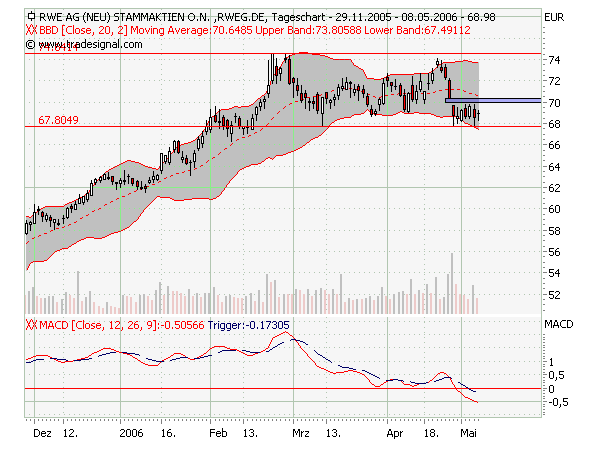

Der Kurstrend der der letzten Tage und Wochen zeigt steil nach oben, das Momentum des 35-Tage-Trends beträgt 15%, fast doppelt soviel wie beim DAX,

s.a. http://www.traducer.de/star/include/acxg_c.htm

Gruß emarald

Angehängte Grafik:

chart.png (verkleinert auf 85%)

chart.png (verkleinert auf 85%)

Auch mittelfristig bis langfristig ist es fragwürdig, ob die 13% Differez über nicht gekaufte Emmisionszertifikate eingespaart werden können.

Umweltschutz? Ja von mir aus, aber nicht um jeden Preis.

wie sieht es eigentlich mit der lang geplanten Übernahme der RWE-Tochter "Thames Water" aus –

wird es nun ein Auktionsverfahren oder einen Börsengang geben...?

Der Wert liegt immerhin bei rund 7 Mrd. Britischen Pfund (GBP)

Die Analysten der Landesbank Rheinland-Pfalz LRP bestätigen für RWE

ein Kursziel in Höhe von 75,00 EUR (Analyse-Datum: 14.06.2006)

Da der Kurs (WKN: 703712) seit Ende April konstant Richtung Süden gelaufen ist,

wäre nun ein günstiger Zeitpunkt zum Kaufen – oder ?

2.) Auf Grund geänderter Erwartungen im Hinblick auf die Entwicklung des Ölpreises habe man das Kursziel von 75 auf 77,50 EUR heraufgesetzt. Durch das Ansteigen des Ölpreises würden in Zukunft höhere Gas- und Strompreise impliziert.

Ein weiterer Grund sei die gestiegene Bewertung der Stromerzeugungsaktivitäten. Die bevorstehende Auflösung der mit der Regulierung verbundenen Unsicherheit könnte für Investoren eine sehr attraktive Kaufgelegenheit bedeuten.

Vor diesem Hintergrund bleiben die Analysten der Deutschen Bank bei ihrer Empfehlung die Aktie von RWE zu kaufen.

( Quelle: Deutsche Bank / Analyse-Datum: 23.06.2006)

Sind 75–77,50 EUR als realistisch zu betrachten...?

Mit 11,9 Mrd. Euro habe RWE für Thames Water nach Einschätzung der Experten einen stattlichen Preis erzielt.

Durch diese Transaktion dürfte das EV/EBITDA von RWE im kommenden Jahr um 10% zurückgehen. Darüber hinaus stehe noch die Veräußerung von American Waterworks bevor. Hier werde ein Börsengang für das nächste Jahr anvisiert.

Für zusätzliche Fantasie könnte ein Einstieg von GAZPROM sorgen. Das russische Unternehmen habe angekündigt,

sich in Deutschland verstärkt an Energiekonzernen und Stadtwerken beteiligen zu wollen und habe dabei u.a. RWE

ins Visier genommen.

Gute Gewinnaussichten für 2007, hohe Verkaufserlöse für Thames Water und American Waterworks sowie der mögliche Einstieg von GAZPROM sprechen für die RWE-Aktie, so die Experten der "Finanzwoche".

(Ausgabe Nr. 41, Analyse-Datum: 19.10.2006)

Votum: Strong Buy!

so-long, up

Mainz (aktiencheck.de AG) - Per-Ola Hellgren, Analyst der LRP Landesbank Rheinland-Pfalz,

bewertet die Aktie von RWE (WKN 703712) weiterhin mit "Outperformer".

Der Buchgewinn aus dem Thames Water-Verkauf werde sich nach Angaben des RWE-Konzerns auf etwa 700 Mio. EUR belaufen. Diesen Betrag hätten die Analysten berücksichtigt und gleichzeitig ihre bisher vergleichsweise konservativen operativen Prognosen überprüft und nach oben adjustiert.

Außerdem habe der Konzernchef Roels gestern bekräftigt, dass RWE eine Erhöhung der Ausschüttungsquote für 2006 und 2007 auf 70% bis 80% des nachhaltigen Nettoergebnisses anstrebe. Dementsprechend hätten die Analysten ihre bisher sehr vorsichtigen Dividendenannahmen von 2,00 EUR und 2,10 EUR für 2006 und 2007 nun auf 2,60 EUR bzw. 2,80 EUR angehoben.

Das Analysten-Anlageurteil basiere nach wie vor auf der Annahme, dass die Restlaufzeiten für die deutschen Kernkraftwerke im kommenden Jahr verlängert würden.

Die Analysten der LRP bestätigen ihre "Outperformer"-Empfehlung für die Aktie von RWE.

Das Kursziel laute unverändert 95 EUR!

Analyse-Datum: 24.10.2006 10:27:42

...

Meine persönliche Empfehlung,

entgegen vieler Analysten-Kommentare: Strong Buy!

So-long, up

Die RWE Aktie bewegte sich weiterhin in einem langfristigen intakten Aufwärtstrendkanal.

Kleine Ausschläge, bedingt durch Gewinnmitnahmen sind berücksichtigt und fallen nicht ins Gewicht.

Die negative "Meinungsmache" vieler Analysten ist nicht nachvollziehbar.

Mein pers. Votum: unbedingt ins Depot legen. KAUFEN!

So-long, up

ist die Aktie von RWE im Vergleich der Energieversorger in Deutschland

nach wie vor sehr günstig bewertet.

(Quelle: EURO am Sontag 29.10.06)

Votum: Kaufen

up

In den gut dreieinhalb Jahren als Vorstandsvorsitzender hat Harry Roels eine neue RWE geschaffen. Er hat das bei Antritt vorgefundene Konglomerat zu einem Strom- und Gasversorger zurechtgeschnitten. Die anfangs mehr als 20 Milliarden Euro Nettofinanzschulden werden nach dem soeben beschlossenen Verkauf des britischen Wasserunternehmens Thames Water komplett abgetragen sein.

Im Rückblick kann man Roels einen konsequenten und zügigen Konzernumbau bescheinigen. Der Energieversorger mit starken Positionen in Deutschland, Großbritannien und Zentralosteuropa erwirtschaftet höhere Gewinne als je zuvor. Die Börse hat das mit einer Vervierfachung des RWE-Kurses honoriert. Aber Roels' Bilanz hat zwei Gesichter. Denn durch die Ertragssteigerung und die erhebliche Verbesserung der Finanzposition hat der Niederländer das Unternehmen regelrecht sturmreif gepflegt. In Europa gibt es gegenwärtig keinen anderen Versorgungskonzern, der sich so ideal wie RWE für eine Übernahme anbietet.

Auslöser dieses Dilemmas ist der Düsseldorfer Energiekonzern Eon. Der hat im Februar mit seinem zwischenzeitlich kräftig auf 35 Milliarden Euro aufgestockten Übernahmeangebot für den spanischen Strommarktführer Endesa die Branche aufgerüttelt. Bedeutende Wettbewerber bemühen sich seither hektisch um die Stärkung ihrer Marktposition in Europa, auch mit dem Ziel, sich für etwaige Aufkäufer unverdaulicher zu machen. Der RWE-Konzern ist mit seiner Börsenbewertung nahe 45 Milliarden Euro zwar kein Sonderangebot, aber ein Schnäppchen für jeden potenten Wettbewerber, der sich in der europäischen Champions League einen dauerhaften Platz sichern will.

Obwohl RWE im Vergleich zu Endesa wesentlich mehr Energie verkauft und sich im Herzen Europas in einer strategischen Schlüsselposition befindet, muß das Essener Unternehmen einen Käufer nicht teuer kommen. Denn selbst wenn der Aktienpreis im Zuge einer Übernahme um mehr als 100 Euro!!! anziehen würde, läge der Transaktionswert nahe dem der stark verschuldeten Endesa. Interessenten, die solche Transaktionswerte von mehr als 60 Milliarden Euro stemmen können, sind freilich an einer Hand abzuzählen. Es sind dies in Italien der Stromproduzent Enel sowie der Öl- und Gaskonzern Eni, der französische Strommonopolist Gaz de France und der nach westeuropäischen Absatzmärkten Ausschau haltende russische Erdgasriese Gazprom.

Pikant wäre ein Vorstoß der Gazprom, da Rußland soeben die Möglichkeiten ausländischer Investoren in strategischen Branchen erheblich eingeschränkt hat. Aber aufzuhalten wäre der für Deutschland bedeutendste Erdgaslieferant wohl kaum.

Mit der Übernahme von Endesa würde Eon dem einst größeren RWE-Konzern noch weiter enteilen. Freilich ist das Ansinnen der Düsseldorfer im Gestrüpp spanischer Widerstände so abgeblockt worden, daß sich die Chancen für Erfolg oder Mißerfolg gegenwärtig die Waage halten. Der Vorstoß aber könnte dazu führen, daß Eon die Führungsrolle in der westeuropäischen Versorgung verliert - indem sich ein Wettbewerber RWE einverleibt. (Q.faz)

Da geht bald richtig was...

Votum: BUY

up

New York (aktiencheck.de AG) - Die Analysten der Citigroup stufen die Aktie von RWE

(WKN 703712) unverändert mit "buy" ein und bestätigen das Kursziel von 88 EUR!!!

--

Heute gute Gelegenheit um aufzustocken.

so-long, up