Investmentcase Actua

1) Firma:

- vormals Internet Capital Group

- Entwicklung von Investmentfirma zur Softwarefirma (Multi-vertical cloud software platform)

2) Geschäftsmodell:

- Reines Cloudsoftwareunternehmen im Bereich Multi-vertical cloud:

- Hohe Wachstumsraten (Wachstumsraten seit Q1 2014 → sprechen für Validität des Geschäftsmodells + hohe Produktqualität)

- Software wird über die Cloud angeboten

- für Kunden entfällt hoher Kosten- und Zeitaufwand zur Implementierung

- für Kunden entfällt Wartung

- MA können mit jedem Gerät von überall aus arbeiten

- schnelle, effiziente, kostengünstige Abwicklung möglich

- Hohe Wachstumsraten (Wachstumsraten seit Q1 2014 → sprechen für Validität des Geschäftsmodells + hohe Produktqualität)

- Vertical cloud:

- Schritt 1: Horizontale Cloud-Software: bspw. Buchhaltungssoftware für Bäcker, Metzger, Tourismus

- Schritt 2: Vertikale Cloud-Software für branchenbestimmte Bereiche: individuelle Software für Tourismusbranche – auf bestimmte Zielgruppe zugeschnitten!

- Hohe Skalierbarkeit (Bruttomargen von 75%)

- Starkes Marktwachstum: Wachstumsraten von 20% p.a. ; potenzieller Milliardenmarkt

- Marktdurchdringung Actua bisher < 10%

- Schritt 1: Horizontale Cloud-Software: bspw. Buchhaltungssoftware für Bäcker, Metzger, Tourismus

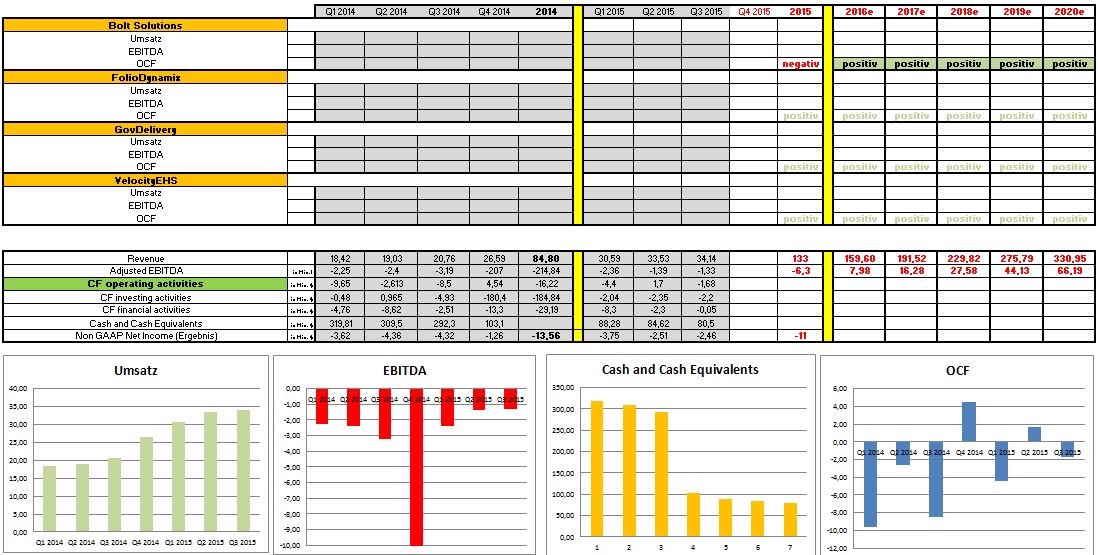

- 4 Segmente (Marktführer in jedem Bereich):

- Bolt Solutions (cash burn) – Insurance Market

- FolioDynamics (OCF positive) – Wealth Management

- GovDelivery (OCF positive) - Government Communication

- VelocityEHS (OCF positive) – Enviromental, Health and Safety Market

- Bolt Solutions (cash burn) – Insurance Market

- Attraktiver Burggraben seitens Actua ggü. Wettbewerbern

- Geringer Zuwachs von Wettbewerbern

- Geringe Wechselbereitschaft des Kundenstamms

3) Management:

- 17 Jahre Erfahrung beim Aufbau von Softwareunternehmen

- als Internetcapitalgroup zwar in Boomzeiten viel Geld vernichtet → hoher Erfahrungsschatz und Lerneffekt: diverse Firmen zu hohen Preisen verkauft (siehe Procurian)

4) Kennzahlen:

- Starkes organisches Wachstum

- Maßgebliche Unternehmenskennzahl: EBITDA

- Derzeit noch unattraktives Zahlenwerk

- Grund: Abschreibungsregeln USA (Aktienbasiertes Vergütungsprogramm)

- Letzte Jahre geprägt durch Investitionsphase

- Long-term target EBITDA 2020 (unterer Rand): 20%

- 2016: Ende Investitionsphase = Ende Cashburn (aktuell 80 Mio. $ Cash and cash equivalents)

- 2016: Operativer Turnaround

- 3 Segmente im OCF positiv, Bolt noch Cashburner

- Ertragskraft in USA in Form von US GAAP erfasst

- Aktienbasiertes Vergütungsprogramm → mit ein Grund für die derzeitigen hohen Defizite

- hohe, aber für USA übliche Vergütung

- als nicht cashrelevant eingestuft

- Programm greift erst bei Kursen von 28 $ (vorher keine Belastung! lediglich bilanziell!) → nach US GAAP sofort über 2 Jahre als Kosten buchen! 2014+2015 Belastung, 2016 Wegfall! Sofort als Kosten über 2 Jahre buchen, selbst wenn kein $ fällig wird (Voraussetzung = Kurs bei 28-34 $)

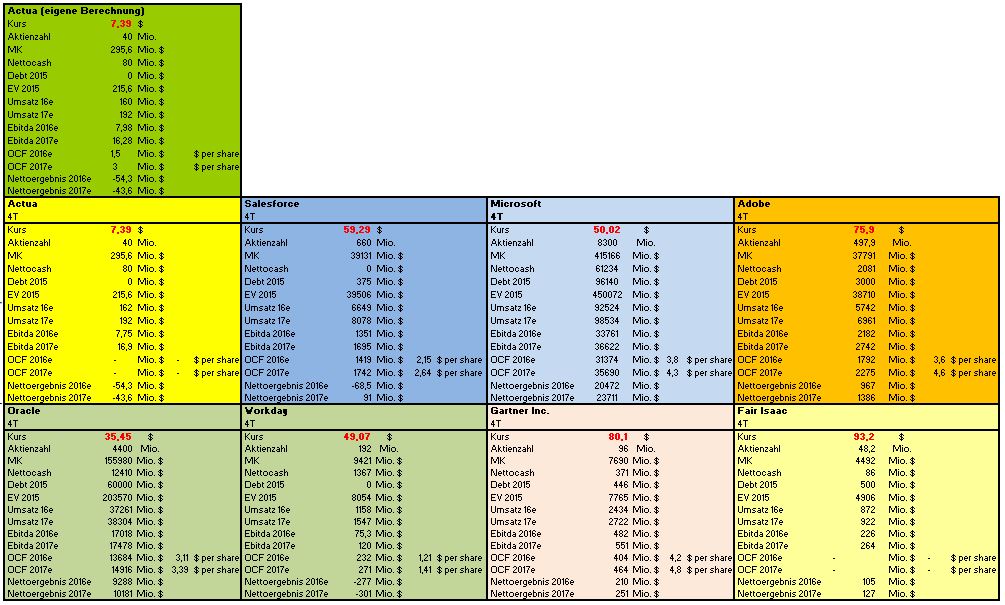

- Schuldenfreiheit + 80 Mio. $ Nettocash

- Derzeitige Aktien im Umlauf: 37 Mill. – nur bei voller Zuteilung der Optionsprogramme 40,8 Mill. – Annahme: keine volle Zuteilung – nach Zuteilung Berechnungsannahme: 40 Mill. im Umlauf

- schwer vorherzusagen wann OCF overall positive

- Grund: Abschreibungsregeln USA (Aktienbasiertes Vergütungsprogramm)

5) Chancen:

- Starker Wachstumsmarkt, großes Marktvolumen

- Ertragreiches Geschäftsmodell

- Hohe Skalierbarkeit (Konkurrenz Salesforce: Bruttomargen von 75%)

- Hohes organisches Wachstum

- Anorganisches Wachstum durch starken OCF möglich

- 90% wiederkehrende Umsätze

- Unternehmensbewertung spiegelt nicht die zukünftige Ertragskraft

- Sehr liquide Handelbarkeit (Handelsplatz Nasdaq)

- Bewertung nach unten gut abgesichert (bei 5$ EV von 120 Mio. $ = nur bei absolutem Crashszenario)

- höhere Investitionen in Marketing als die Konkurrenz → drückt zwar auf die Marge, aber dafür schnellere Ausweitung des profitablen Geschäftsmodells möglich

- Derzeitige Schuldenfreiheit → zukünftige Möglichkeit des Kredithebels (leverage effect)

- Verlustvorträge in Höhe von 300 Mio. $ → niedriger Steueraufwand + somit höheres EAT der kommenden Jahre

- Geringe Wechselbereitschaft der Kunden

- Derzeit einzig negatives Segment: Bolt noch Cashburner durch Investitionsphase, aber Turnaround in 2016. Schwer vorherzusehen wann (Aussage CEO).

6) Risiken:

- Alles steht und fällt mit organischen Wachstum

- Umsatzwachstum schwächt sich ab + Umsatzziele werden nicht erreicht

- R downside = 20% / C upside = 700-800%

- Nicht prognostizierbare Kostenstruktur + Entwicklung EBIT/EBT/EAT

- Nicht prognostizierbare bottom-line (auch aufgrund Rechnungslegung)

- Keine visible Veröffentlichung der einzelnen Segmentberichte

7) Prognose:

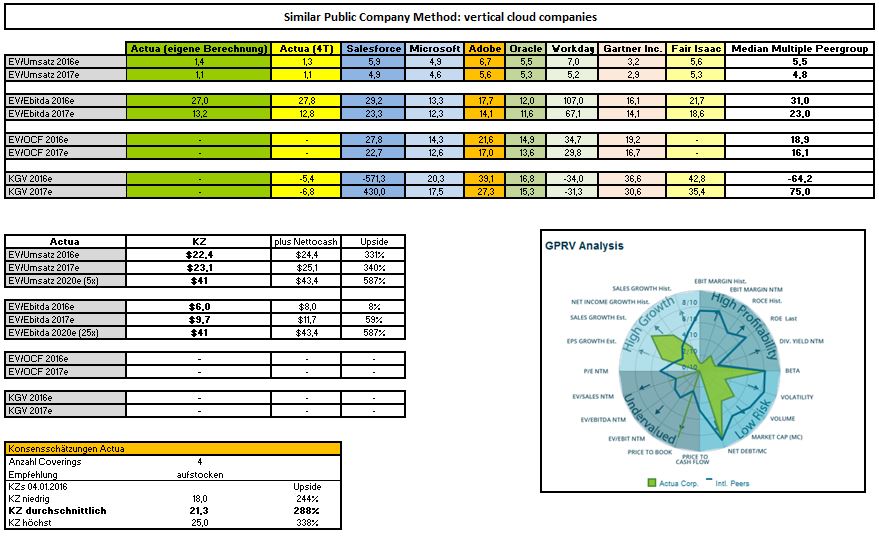

- Umsatzwachstum 20% p.a. → Umsatz 2020: 320 Mio. $

- Prognose 2016e: 160-170 Mio. $ Umsatz + kein Cashburn

- Skalierbarkeit → EBITDA-Marge 16e (5%), 17e (8,5%), 18e (12%), 19e (16%), 20e (20-30%)

- Basisszenario: Kurs 2020 bei 20$ → 12,7 % p.a. ~ Marktrendite

- Best case durch Skaleneffekte + anorganisches Wachstum + starken OCF: Kurs 2020 bei 44$ → Return: 32% p.a. = Outperformance Marktrendite

- Kursziel schwer zu prognostizieren: Zielkorridor zwischen 20-50 $

- Einzig mögliche Bewertungsansätze: EV/Umsatz + EV/EBITDA (EBIT, EBT, EAT nicht vorhersehbar)

Optionen

| Boardmail an "share999" |

Wertpapier: Actua |

Optionen

| Boardmail an "share999" |

Wertpapier: Actua |

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 46%)

unbenannt.jpg (verkleinert auf 46%)

Optionen

| Boardmail an "share999" |

Wertpapier: Actua |

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 58%)

unbenannt.jpg (verkleinert auf 58%)

Optionen

| Boardmail an "share999" |

Wertpapier: Actua |

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 50%)

unbenannt.jpg (verkleinert auf 50%)

Ich persönlich bin hier sehr stark engagiert, da ich glaube, dass Actua klassische Compoundereigenschaften aufweist, da hier der einbehaltene Cashflow sehr profitabel auf längere Zeit reinvestiert werden kann. Zudem ist man durch die 4 Verticals bereits über 4 Branchen diversifiziert, was ich unter Risikogesichtspunkten auch als positiv bewerte. Bis auf Bolt haben alle Unternehmen bereits einen entsprechenden Reifegrad, so dass auch hier das Risiko begrenzt ist.

Aufgrund der spezifischen Unternehmenssituation, die aktuell vorwiegend auf Wachstum ausgerichtet ist, muss man bereit sein, dieses Unternehmen über die nächsten 5 Jahre zu halten, weil erst dann sie Skalierungseffekte zum Tragen kommen. Der aktuelle Aktienkurs zeigt, dass immer weniger Marktteilnehmer bereit sind, dem Unternehmen so lange treu zu bleiben. Actua ist aber eine reine Langfriststory, hier gibt es keine kurzfristigen Katalysatoren.

Ich persönlich bin immer froh ein Unternehmen zu finden, welches den so wichtigen Zinseszinseffekt selbst erzeugt. Andere achten lieber auf hohe Gewinne und Dividenden. Die wird es her nicht geben, da alles ins Wachstum fließt.

M.E. ergibt sich hier auf dem aktuellen Niveau ein exzellentes CRV. Time will tell.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Denn bei uns wird ja kaum gehandelt.

Danke für eine Antwort.

Optionen

| Boardmail an "Carter" |

Wertpapier: Actua |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Nimmst Du für New York "Nyse Arca OTC"? Und rechnet Consors den Kauf in Euro ab, oder brauchst Du dafür noch extra ein Fremdwährungskonto?

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Actua |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Als Amibörsen finde ich bei der Auswahl des Handelsplatzes nur:

USA 50 US-Börsen und

AI4 Nyse Arca OTC.

Bei den Auslandsbörsen ist gar kein Ami-Handelsplatz aufgeführt.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Actua |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Der Börsenplatz USA 50 im Active Trader ist identisch mit New York im Webzugang.

Es hätte mich auch gewundert, wenn New York über den AT nicht verfügbar wäre, während sonst ca. die 5 bis 6 fache Menge an Börsenplätzen im AT zur Verfügung steht.

Ich werde jetzt mal mit einen spitzen Bleistift nachrechnen, ob unterm Strich NY wirklich günstiger als z.B. Tradegate kommt.

Klar ist der Spread bei TRG deutlich größer und auch die verfügbare Menge pro Trade limitiert. Aber bei NY kommen deutliche höhere Kosten zusammen. So wird z.B. die Mindestgebühr pro Teilausführung fällig (allerdings gedeckt bei 69 € - also bei größeren Orders eh unerheblich). Man muss auch beachten, dass sich Consors für den Umtausch auch 1-2% nimmt (und beim Verkauf auch).

Ach ja. Man kann in D gekaufte Positionen nicht einfach in NY verkaufen und umgekehrt (unterschiedliche(r) Verwahrart und -ort). Man kann sie aber umlagern lassen. Die Umlagerung dauert ca. 2 Tage und kostet 30,09 € Umlagerkosten zzgl. 3,50 US$ - zumindest ist es bei Consors so.

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Actua |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Actua |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Hatte mir das beim Kauf jedenfalls ausgerechnet dass ich in New York minimal billiger kaufe als mit dem Tradegate spread. Allerdings wusste ich da noch nichts von umtauschgebühren. Schau ich nachher nach ob die tatsächlich angefallen sind. Glaub ich aber kaum. Kann ja wenn überhaupt erst nach dem Verkauf passieren. Und ich hab im Kleingedruckten das im gebührenmodell bei Consors noch nie gelesen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Actua |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Bei Actua werden die Aktienvergütungen immer über einen 4 Jahreszeitraum beschlossen. Das aktuelle Programm wurde 2014 beschlossen und läuft noch bis 2018. Verbucht müssen sämtliche Kosten über zwei Jahre, unabhängig ob sie in dieser Form anfallen. Maßgeblich ist der Aktienpreis zum Zeitpunkt des Programmbeschlusses. Dieser hatte im Frühjahr 2014 seinen Höchstkurs. Entsprechend hoch waren/sind die bilanziellen Rückstellungen. Aktuell ist damit zu rechnen, dass bis 2018 ca. 1,8 Mill. Aktien auf den Markt kommen werden. Bei derzeitigen Kurs müsste Actua 13,5 Mill. aufwenden, um eine Verwässerung zu vermeiden. Ich hoffe daher, dass die Rückkäufe nach der Black Out Periode forciert werden.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Über den Tradegate-Kurs wäre ich teurer gekommen.

ABER jetzt kommt's. Handbuch hat recht, was eine Umlagerungsgebühr bei einem Verkauf angeht, denn ich hab mal versucht, eine Verkaufsorder auf Tradegate anzulegen. Dann kommt als Hinweis:

Hinweis: Ihre Order konnte nicht angelegt werden. Der Verkauf an der gewählten Börse ist erst nach einer kostenpflichtigen Bestandsumlegung möglich. Bitte wenden Sie sich dazu an Ihr persönliches Betreuungsteam.

Fazit: Also auch wieder in NY verkaufen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Actua |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Actua |

Optionen

| Boardmail an "Carter" |

Wertpapier: Actua |