Jackpott Ölaktie Gulf Keystone !

Seite 1 von 15 Neuester Beitrag: 28.03.25 15:48 | ||||

| Eröffnet am: | 01.04.14 18:22 | von: Chalifmann3 | Anzahl Beiträge: | 369 |

| Neuester Beitrag: | 28.03.25 15:48 | von: finanzen.dep. | Leser gesamt: | 148.858 |

| Forum: | Hot-Stocks | Leser heute: | 34 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... 15 > | ||||

Im moment wird natürlich gerade viel mit alternativer Energie spekuliert wie Fuelcells ,Hydrogen ,Solar und wind etc,aber die Werte sind allesamt ziemlich gehypt ! Der Ölpreis hingegen ist stabil und ich war seit meinem Einstie g in Lukoil in 99´ immer ein Fan von Ölaktien gewesen,das ging sogar soweit ,dass ich 2006 in den Explorer "Energulf" eingestiegen war und gleich mal 1000% mitgenommen hattemheute weiss ich allerdings,dass solche Aktien wie Energulf oder Petrel so gut wie hoffnungslose Investments sind !

Nicht aber Gulf Keystone,mein Hauptfavourit für einen zukünftigen "Major integrated" ,der seit dem warscheinlich grössten Ölfund aller Zeiten im Irak in 2009 von mehreren Milliarden Barrel zu den allergrössten gehören könnte und warscheinlichn in zukunft auch wird ! Als Beispiel sei nur mal Anadarko Petroleum genannt mit 2,8 MRD Barrel Reserves die - genau wie Lukoil - mit 40 MRD-Dollar bewertet sind,ein wie ich finde fairer Wert ! Klar,Gulf Keystone hat ähnlich grosse Resourcen,wenn nicht noch grössere, im irakischen boden gefunden,ist aber nur ein Bruchteil,nämlich 1 MRD.-€ wert ,das liegt wohl daran,dass Gulf Keystone zwar mehr Öl hat,aber bislang noch weitaus weniger zu Tage fördert als beispielsweise Lukoil oder Anandarko.

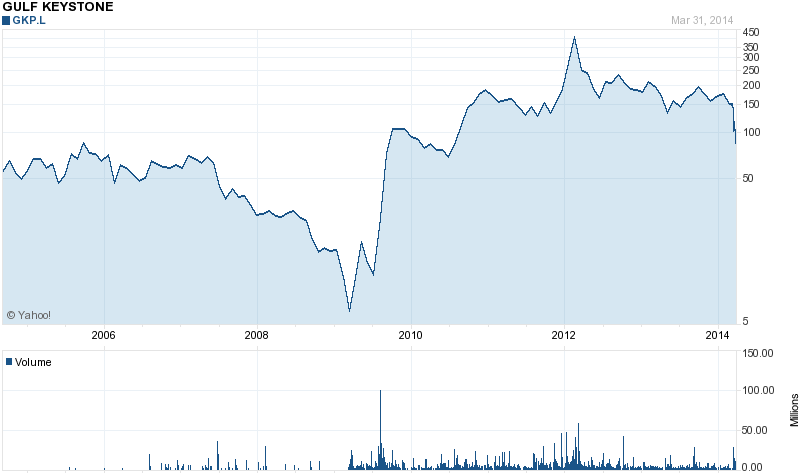

Hier heisst es für mich glasklar: Kaufen wenn die Kanonen donnern uind sie haben gedonnert,hier der chart in britischen Pence,die aktie wird in London gehandelt ,aber auch in Frankfurt mit der WKN A0B72B ,ich bin dabei und werde aufstocken !!

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

Angehängte Grafik:

z.png (verkleinert auf 63%)

z.png (verkleinert auf 63%)

Noch irgendjemand dabei ?

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

Gulf Keystone Petroleum Limited engages in the exploration and development of oil and gas properties in the Kurdistan Region of Iraq. The company holds working interests in 4 exploration blocks, including Shaikan block that covers an area of 280 square kilometers; Sheikh Adi block covering an area of 249 square kilometers; Akri-Bijeel block, which covers an area of 889 square kilometers; and Ber Bahr block covering an area of 206 square kilometers. Gulf Keystone Petroleum Limited was founded in 2001 and is based in Hamilton, Bermuda

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

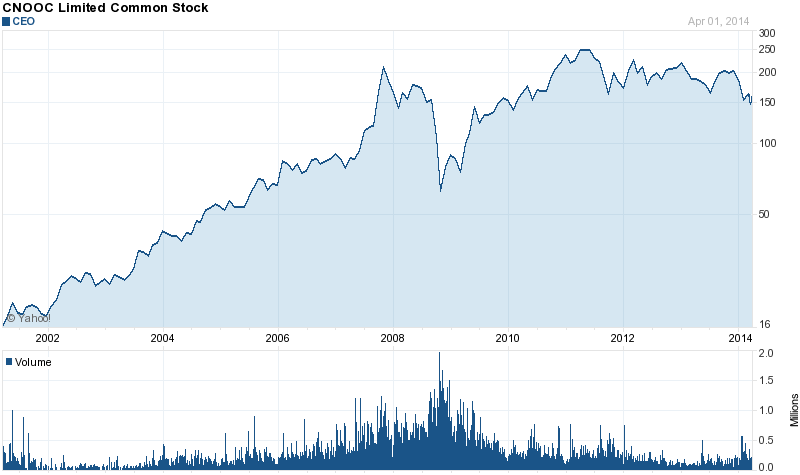

Total oil in place at the Shaikan field is estimated at 9.2 billion barrels, the company said, after commissioning a so-called competent persons report from ERC Equipoise Ltd. That compares with an earlier estimate of 13.7 billion barrels.

The stock plummeted 16 percent to 120.25 pence, the biggest drop since March 2012, valuing the company at 1.1 billion pounds ($1.8 billion). Volumes traded were nine times the three-month daily average.

“The market is disappointed at the revised oil-in-place figure for Shaikan, which is 30 percent lower than the previous estimate,” said Charlie Sharp, an analyst at Canaccord Genuity Securities Ltd. in London. “The reserves and resources numbers are also substantially lower.”

Gulf Keystone is targeting production from the Shaikan field, its main asset, of 100,000 barrels of oil a day, the Bermuda-based company said. That’s lower than its previous forecast of 150,000 barrels within three years.

Kurdistan, a semi-autonomous region in northern Iraq where the economy has boomed with oil exploration since the fall of Saddam Hussein in 2003, estimates its reserves at 45 billion barrels, enough to meet U.S. needs for almost seven years.

A new pipeline to Turkey provides unhindered access to international markets for the first time after years of disputes with the government in Baghdad over export revenue.

Gulf Keystone, planning to move to London’s main stock exchange this month, is “making progress” in talks on funding the next stage of Shaikan, which will see an additional 60,000 barrels of oil pumped, taking it to its medium-term target of 100,000 barrels, it said today in a separate statement.

The company had to face angry shareholders and a lawsuit by an ex-soldier claiming 30 percent of its main asset, as well as being a possible takeover target last year

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

Angehängte Grafik:

z.png (verkleinert auf 63%)

z.png (verkleinert auf 63%)

The company, which has headquarters in London, said gross production for 2013 declined more than 40 percent from the previous year to 496,921 barrels of oil. Its sales, all of which came from the Shaikan reserve area in the Kurdish north of Iraq, generated $6.7 million in revenue last year, compared with $32.2 million in 2012.

Chief Executive Officer Todd Kozel, however, said 2013 was a successful year for the company because it transitioned from an exploration company to a development and production company in large part because of its stake in Kurdish oil.

"We continue to be encouraged by the recent positive political developments in the Kurdistan Region of Iraq, where the fast pace of economic development was maintained in 2013, not solely but largely due to the burgeoning oil and gas sector," he said in a statement.

The company in June said the region's Shaikan field could hold as much as 10.5 billion barrels of oil. The semiautonomous Kurdistan Regional Government has said production could reach 250,000 bpd by 2018.

The KRG has been locked in a heated debate over oil revenue with the central government in Baghdad.

Read more: http://www.upi.com/Business_News/Energy-Resources/...7/#ixzz2xCqjFln7

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

Ich fragte nach einem Grund, weshalb es einen Kurssturz gab und deine Antwort ist, dass du doch sogar den Chart gepostet hast, an welchem man erkennen kann, dass es einen Kurssturz gab, manmanman

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

Optionen

| Boardmail an "Glücksschwein4" |

Wertpapier: Gulf Keystone Petroleum |

Angehängte Grafik:

image.jpg (verkleinert auf 79%)

image.jpg (verkleinert auf 79%)

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

Das bedeutet einen Verlust für jede Aktie von 3,69 Cent gegenüber 9,61 Cents 2012.

Im März dieses Jahres hatten sie noch Bar-Reserven in Höhe von 76 Mio USD.

(alle Zahlen ohne Gewähr :-)))

Übrigenas,wem gulf Keystone zu riskant ist,oder wer gerne sehr hohe summen setzten will,für den hab ich schon 2010 die alternative gefunden:

http://www.ariva.de/forum/Valero-Energy-419397

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |

nur mal darauf hinweisen, dass die Aktie sehr spekulativ ist. Aber im Verhältnis mit deinen anderen Aktien, wie z.B. Medient ist die Aktie natürlich grundsolide :-))))))

Hilfreich wäre die richtige Reihenfolge einzuhalten:

Zuerst lesen und dann die richtigen Fragen stellen, aber so wird das nix...!

Optionen

| Boardmail an "extrachili" |

Wertpapier: Gulf Keystone Petroleum |

Aber wenn meine eine Frage hier schon zuvor beantwortet wurde, dann zitiere doch bitte und geb mal die Postnummer an, dann kann ich mir das ja genauer anschauen ;)

Richtig, mit realem Geld und ernsthaften Summen bin ich erst seit kurzem an der Börse investiert, was wohl auch an meinem Alter liegen mag ;) Das bedeutet jedoch nicht, dass ich Analphabet bin.

Ach ne, wirklich, hier gibt's ein Risiko? Na ich dachte man bekommt gleich ne Versicherung gratis dazu, dass man mind 1000% macht. Also manchmal muss man sich schon fragen,...

Benutz doch einfach ein Übersetzungstool, das hilft ungemein...

Und Dein Kommentar zu noidea's Risiko-Bemerkung... echt Panne! Bist Du ein Mädchen, oder warum reagierst Du so zickig?

Optionen

| Boardmail an "extrachili" |

Wertpapier: Gulf Keystone Petroleum |

So wie es aussieht hat Gulf Keystone wohl Probleme die existierende Anleihe über 325 Mio US$ zu verlängern bzw. muss dafür künftig bis zu 15 % bezahlen. Deshalb agieren wohl die Shorties im Augenblick so stark!

Hier das Posting von Balaton-Bomber in Wallstreet Online

BalatonBomber schrieb am 31.03.14 13:38:52

Beitrag Nr.915 (46.737.439)

Folgender Hintergrund:

Shares in Gulf Keystone (GKP) have slumped by 9% to just 90p today amid ongoing concerns about the company’s rescue $250 million bond offering which has to succeed if Gulf is to avoid going tits up in May.

Infamous bear raider Evil Knievil has revealed to Shareprophets today that he is now short of 200,000 shares. While declining to set a short term target price, Knievil says that the see through value of Gulf’s equity based on the 15% yield to redemption on Gulf’s existing $325 million of bonds is c30p.

Knievil argues that if bond investors can secure a 15% yield to redemption in the secondary market, since Gulf last week ruled out offering an equity kicker on the new bond issue, that issue is going to have to be priced well into junk bond territory to get away. He speculates that the pricing and completion of this issue may not be going quite according to plan.

Fellow bear raider Lucian Miers issued a similar stark warning at the weekend, predicting that 70p could be hit in the short term.

Zudem scheint das Management sehr viel Vertrauen verspielt haben:

Hier das Posting von al_sting im Wallstreet online:

al_sting schrieb am 31.03.14 18:09:20

Beitrag Nr.916 (46.739.671)

Das geht gerade in Richtung perfekter Sturm:

- Der politische Streit zwischen KRG und Zentralregierung löst sich wohl frühestens nach den Wahlen auf. Kann aber auch länger dauern. Für alle Unternehmen mit einem negativen Cashflow sind solche Verzögerungen Gift.

- Ted Kozel, der Chef von GKP, ist nicht gerade vertrauenserweckend. Redet die Aktie hoch, um sie dann zu verkaufen, spendiert sich 10 MioPfund pro Jahr als Gehalt, ohne zu liefern - daraus werden Investorenträume gestrickt.

- GFP wurde bereits in der Vergangenheit mittels Übernahmegerüchten als "Pump&Dump"-Wert missbraucht. Daher springen die Aktionäre dieses Mal vielleicht nicht so gerne darauf an.

- Eine unabhängige Untersuchung zeigte, dass GFP die Ölvorräte eher zu großzügig geschätzt hat. So verliert man Vertrauen.

- GKP hat im vergangenen Sommer sicher versprochen, bis Jahresende 40.000 Barrel/day zu fördern - Pustekuchen. Jetzt steht dieses Versprechen für den Sommer. GKP muss liefern, um Vertrauen herzustellen.

Wenn sich der Kurs weiter auskotzt und die britischen Aktionäre verzagter werden, könnten sich zu 0,5 - 0,7 Pfund doch noch interessante Perspektiven eröffnen.

Fall für die Watchlist.

Optionen

| Boardmail an "CK2004" |

Wertpapier: Gulf Keystone Petroleum |

Viel Spass !

MFG

Chali

Optionen

| Boardmail an "Chalifmann3" |

Wertpapier: Gulf Keystone Petroleum |