Deflation, Deleveraging, Geldschwemme

Seite 1 von 4 Neuester Beitrag: 27.03.09 20:03 | ||||

| Eröffnet am: | 23.10.08 18:06 | von: Rosinenpicke. | Anzahl Beiträge: | 80 |

| Neuester Beitrag: | 27.03.09 20:03 | von: Rosinenpicke. | Leser gesamt: | 19.225 |

| Forum: | Börse | Leser heute: | 22 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 > | ||||

Die Gefahren der Deflation sind seit 1929 bekannt, man wird seitens der Staaten also den entgegengesetzten Weg gehen, und Geld unters Volk bringen wollen. Aber wie - und mit welchen Erfolgsaussichten. Folgende Maßnahmen sind bisher bekannt geworden:

(1) Leitzinserhöhung => These: Geldleihen wird billiger, aber Investition werden trotzdem nicht angekurbelt, weil die Märkte schrumpfen, siehe wachsende Überschußreserve der US-Privatbanken

(2) Investitionsanreizprogramm für Häuserdämmung etc. => in der Wirkung positiv, aber Verzögerung der Wirkungen und Breitenwirkung fraglich

(3) Übernahme fauler Kredite durch 700 Mrd. USD-Programm => Staatsverschuldung steigt rasant, Geldmenge wird im Prinzip verknappt, weil nur Finanzlöcher finanziert werden => verschärft Deflation

Die bisher bekannten Maßnahmen wirken also gar nicht oder zu spät, also müssen Methoden der Geldschöpfung gefunden werden, auf Pump aber eine höchst zweischneidige Sache. Dieses Forum soll Raum für eine tiefergehende Analyse der Situation und eine Diskussion der erkennbaren staatlichen Rettungsmaßnahmen sowie die Konsequenz für private Anlagestrategien diskutieren.

23. Oktober 2008 Die schwer angeschlagenen isländischen Banken und sonstige Kreditnehmer des Inselstaates schulden deutschen Banken insgesamt gut 16 Milliarden Euro. Nach Statistiken der Bank für Internationalen Zahlungsausgleich (BIZ) waren deutsche Institute damit zum Stichtag 30. Juni mit Abstand die größten Kreditgeber an isländische Adressen. Daneben zählen deutsche Banken auch zu den größten Gläubigern von Schuldnern in Großbritannien, Spanien und Irland, drei Ländern, in denen die Immobilienpreise stark unter Druck geraten sind. Mindestens zwei deutsche Banken haben bereits hohe Abschreibungen auf ihre isländischen Engagements angekündigt. In der Fachwelt wird befürchtet, dass demnächst weitere Banken mit ähnlichen Hiobsbotschaften folgen werden.

Nach den BIZ-Statistiken hatten isländische Schuldner zur Jahresmitte insgesamt 75,3 Milliarden Dollar an Verbindlichkeiten gegenüber ausländischen Banken. Davon entfielen 21,3 Milliarden Dollar auf deutsche Banken und noch einmal ähnlich viel auf andere europäische Banken. Wichtigste Schuldner waren mit 58,6 Milliarden Dollar die isländischen Banken. Wegen deren Zahlungsschwierigkeiten hat die isländische Regierung die größten Banken des Landes bereits verstaatlicht; um die eigene Zahlungsfähigkeit sicherzustellen, verhandelt die Regierung mit dem Internationalen Währungsfonds und Ländern wie Russland um Kredite.

Hohes Engagement der Bayern LB in Island

Nicht zuletzt wegen Verlusten aus ihrem Island-Engagement hat die Bayern LB am Dienstag den Rettungsfonds der Bundesregierung um eine Kapitalhilfe von 5,4 Milliarden Euro angegangen. Nach ihren Angaben beträgt ihr Engagement in Island rund 1,5 Milliarden Euro. Bayern LB-Chef Michael Kemmer veranschlagt den Abschreibungsbedarf auf rund 800 Millionen Euro. Auch die DZ Bank, das Spitzeninstitut der Genossenschaftsbanken, hat bereits Abschreibungsbedarf auf isländische Engagements eingeräumt und ihre Gewinnerwartung für das laufende Jahr deutlich verringert.

Deutsche Banken sind nach den am Donnerstag veröffentlichten BIZ-Daten auch in anderen Ländern die größten Kreditgeber. Gegenüber britischen Schuldnern hatten sie zur Jahresmitte Forderungen in Höhe von 769 Milliarden Dollar (rund 590 Milliarden Euro), während sich die Forderungen britischer Banken gegenüber deutschen Schuldnern nur auf 151,7 Milliarden Dollar beliefen. Spanische Schuldner standen Mitte des Jahres mit 310,6 Milliarden Dollar bei deutschen Geldhäusern in der Kreide, irische mit 240,8 Milliarden Dollar. Gegenüber russischen Schuldnern betrugen die Forderungen 49,5 Milliarden Euro, gegenüber ungarischen Kreditnehmern 37,9 Milliarden Euro.

Von Benedikt Fehr/FAZ

In der historischen Dimension müssen wir zunächst zumindest die Rückabwicklung der Exzesse der Finanzindustrie seit 2000/2001 durchstehen. Dahinter aber steht -als „Option“- die Rückabwicklung der gesamten Geschichte seit 1970, dem Ende des Goldstandards von Bretton Woods, mit allen von der Dominanz der Finanzindustrie hervorgebrachten Erscheinungen - dem neoliberalen Laissez-faire, der Selbstentmachtung und Willfährigkeit der Nationalstaaten der Finanzindustrie gegenüber, der Globalisierung insgesamt. Ob es so weit kommt oder wie weit es auf diesem Wege geht - keine Ahnung. Aber es ist eine Möglichkeit, die Chaos, aber auch neue Chancen birgt. Ob in diesem Zusammenhang auch die wirtschaftliche und politische Dominanz der USA unter die Räder kommt, wie mancher EU-Brüssel-zentrierter Beobachter glaubt, bzw. hofft, steht auf einem anderen Blatt.

Um welche Größenordnung der Exzesse seit 2000/2001 handelt es sich? Die Frage ist nicht einfach zu beantworten. Auch hier geht es wieder um den „deleveraging process“. Nähern wir uns von „oben“ her an: Das Volumen der weltweit ausstehenden Derivate hat sich innerhalb der zurückliegenden sechs Jahre auf 500 Bill. Dollar versechsfacht. Es macht das Zehnfache des globalen BIPs und das fünffache der Bond- und Aktienmärkte zusammen aus. Eine Rezession mit einem negativen Wachstum von nur einem Prozent würde „verlangen“, dass das Derivate-Volumen um 5 Bill. Dollar schrumpfen muss. Legt man die Annahme zugrunde, dass die Märkte für Aktien und Bonds im Zuge einer Rezession zusammen um zehn Prozent kontrahieren, wären schon 50 Bill. Dollar zu veranschlagen. Dabei ist noch unterstellt, dass die genannten „Hebel“ so bestehen bleiben können, was unrealistisch ist. Eine Reduktion der Hebel um jeweils nur 10 Prozent würde schon einen Rahmen zwischen 54,5 und 95 Bill. Dollar an „heißer Buchwert-Luft“ aufspannen, die sich im Wirtschaftssystem unserer Tage angesammelt hat. Natürlich ist die Herleitung hier sehr spekulativ - ich möchte auch nur die Größenordnungen zeigen und damit ein Gefühl für die noch ausstehenden Risiken und Turbulenzen entwickeln.

An der Inflationsfront zeigt sich jetzt schon deutlicher, dass die Spitze hinter uns liegt. Hier wirken sich die fallenden Ölpreise, aber z.B. auch die schwachen Einzelhandelsdaten in den USA (und auch hier) aus. Die Konsumenten schnallen den Gürtel enger, die Unternehmen verlieren Preismacht.

Das lässt sich auch in der Entwicklung des Goldpreises ablesen, der es selbst in den Zeiten des zurückliegenden überschäumenden Turbulenzen nicht schaffte, sich nachhaltig über der Widerstandszone zwischen 870 und 900 Dollar zu etablieren. Mittlerweile ist er unter die psychologisch wichtige Marke von 800 gerutscht. Natürlich wirkt der festere Dollar belastend, aber das ist ja gerade auch ein Zeichen, dass die weltgrößte Volkswirtschaft nicht in Hyperinflation versinkt. Bemerkenswert auch, dass die „sichere Hafen“-Funktion von Gold bisher keine Abkopplung vom Währungspaar Euro/Dollar bewirken kann.

Inflation oder Deflation? Der „deleveraging process“ wirkt prinzipiell deflationär, betrifft aber zunächst nur die Assets im Finanzbereich. Doch diese Phase liegt hinter uns - der Effekt ist insbesondere in den USA über Krediteinschränkung, sinkende Hauspreise, steigende Arbeitslosigkeit und andere, die kaufkräftige Nachfrage betreffende Faktoren längst in die Realwirtschaft übergeschwappt, wo er sich (mit Zeitverzögerung) ausbreitet. Andererseits wirken staatliche Geldspritzen auf jeden Fall dann inflationär, wenn sie als „nicht rückzahlbare Zuschüsse“ ausgestaltet werden. Liquiditätsinjektionen durch die Zentralbanken wirken hingegen so lange nicht (dauerhaft) inflationär, so lange sie über Kreditkonstruktionen laufen. Aber diese Effekte bleiben zunächst ebenfalls auf den Finanzbereich beschränkt. Und wenn die für die Banken bereitgestellte Liquidität diesen Bereich nicht verlässt (etwa durch Ausweitung der Kreditvergabe), bleibt das auch so.

Klaus Singer

Sind sie weg? Hat das Geld jetzt ein anderer? Ich zumindest habe es nicht. Gab es dieses Geld überhaupt? Nun, da unser heutiges Geld Kredit ist, dessen Leistung erst noch erbracht werden muss, begann nach dem Zerschneiden des an Gold geknüpften Bandes ein neues Zeitalter. Seitdem sind Billionen und aber Billionen aus den Notenbanken, vor allem aber aus den ganz normalen Geschäftsbanken gequollen. Wer glaubt, dass Banken nur das verleihen, was man ihnen für eine gewisse Zeit borgt, der glaubt auch an Klapperstörche. Und das tun fast alle. Leihe ich einer Bank Geld, dann nimmt sie dieses als Grundlage, um darauf Kredite herauszugeben. Sie gibt ein Vielfaches darauf heraus. Bekommt das einer, ist das Geld auf einmal da, kann es ausgegeben oder investiert werden. Doch es stammt aus dünner Luft, aus dem Nichts. Und dorthin verschwindet es derzeit auch wieder.

Doch die Schulden bleiben und gebären Zinsen. Der Vorgang ist etwas komplizierter, doch im Grunde genommen ist es ganz einfach. Kreditberge müssen unbedingt wachsen, sonst passiert gerade das, was man heute Kreditkrise beziehungsweise Finanzkrise nennt. Ohne neue Kredite funktioniert eine "moderne" Wirtschaft heute nicht. Droht eine Rezession, verbilligt die Notenbanken das Geld, die Banken geben die niedrigeren Zinsen weiter und ein neuer "Aufschwung" kann starten. Und so hat der Markt über Jahre eingeatmet, eingeatmet und noch tiefer Luft geholt. Kein Wunder, wenn jetzt die Lungen platzen.

Methode Greenspan

Kreditsysteme sind darauf angewiesen, dass es immer einen noch Dümmeren gibt, der weiter Kredite aufnimmt beziehungsweise vorhandene übernimmt. Die Verbriefung von Krediten galt bis vor wenigen Monaten noch als Königsdisziplin der Finanzmärkte. Selbst unsere Regierung hat sich stark dafür gemacht, dass diese als innovativ angesehene Verbriefungsmaschine schneller und schneller rotiert. Greenspan meinte, damit werden die Risiken weltweit gerechter verteilt und die Dummköpfe haben ihn gefeiert. Doch die Party ist zu Ende. Das Zelt ist eingestürzt, die Trümmer fliegen durch die Luft.

Wer kann diesen Kreditzyklus wieder aufheizen? Sie? Ich glaube nicht. Ich? So blöd bin ich nicht. Die Banken? Die ziehen sich gerade zurück und horten Liquidität. Die Notenbanken? Naja, die Tränke kann sie ja füllen, saufen müssen die Esel aber schon selbst. Doch sie wollen nicht. Geben die Banken jetzt freizügiger jemandem Kredit? Ach was! Und jetzt?

Zur Zeit nimmt jedenfalls niemand gerne mehr Schulden auf. Der Schnippgummi feuert zurück und verpasst den Anlagepreisen harte Schläge. Mich würde es nicht wundern, wenn jetzt eine ganze Lawine an Gewinn- oder Verlustwarnungen über das weltweite Börsenparkett fegt und mangels Refinanzierungsmöglichkeiten eine ganze Reihe von Unternehmen über die Wupper gehen.

Unternehmen refinanzieren in normalen Zeiten ihre alten Schulden. Doch was ist heute schon normal? Bei der Hypo Real Estate ging das schon mal schief. Die Depfa wurde stranguliert. Auch bei der IKB soll das Wasser schon wieder bis zum Hals stehen, und von den anderen Schuldnern haben wir noch gar nichts gehört. Doch haben wie jemanden vergessen: Uns. Pardon, den Staat. Er hat die Möglichkeit Geld auszugeben, das er nicht hat, um Dinge zu fördern, die keiner braucht, um Bürger zu beruhigen, die sonst unruhig werden. Nicht umsonst ist die Betondichte in Japan 28 mal höher als in Westeuropa.

Ben Bernanke und die Hubschrauber

Mich würde es auch nicht wundern, wenn es bald heftige Konjunkturprogramme geben Auch wenn diese jetzt von der deutschen Politik abgelehnt werden, schauen wir doch mal, was der Weihnachtsmann in wenigen Wochen aus dem Sack lässt. Vielleicht gibt es ja doch dicke XXL-Geschenke. Öko-Kühlschränke für alle, wäre doch eine nette Option. Oder Steuerschecks.

In Amerika ist man mit dem Verteilen von Konjunkturpaketen wesentlich schneller. Auf ein paar mehr oder weniger Billionen neuer Schulden kommt es doch nun wirklich nicht mehr an. Ben Bernanke hat 2002 gesagt, dass er notfalls die Hubschrauber startet, und Geldsäcke abwerfen lässt. Vielleicht hilft es ja. Bis dahin werden die Experten bei Wikipedia das Wort "Deflation" studieren und neben anderem Mumpitz fordern, dass man die Esel zwangstränken muss.

Sollte ich in den kommenden Wochen "unkonventionelle Maßnahmen" des Geld-Abwerfens sehen, gehe ich in Deckung. Denn dann zieht der Rauch einer sich anbahnenden Inflation durch die Gegend mit der Option, ein Flächenbrand zu werden.

Telebörse/Frank Meyer

Seit 1986 habe ich das schon mehrfach hinter mir.

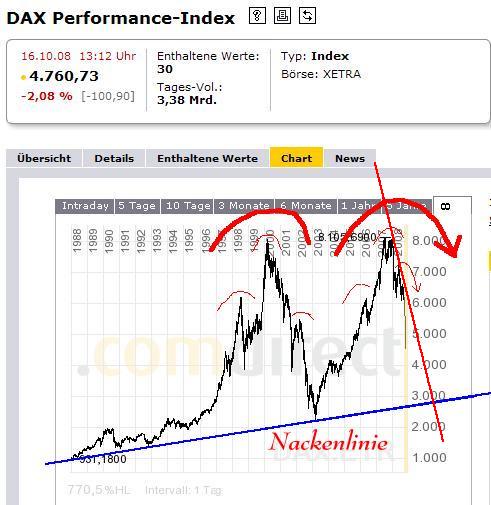

Und ab grob August/September 2007 war alleine schon vom DAX-Chart klar , es muß wieder runter gehen !!

So hoch gepusht wie 2000/2001. Was da kommen wird wußte ich nicht. Ein Krieg , Säbelrasseln oder sonst etwas. Irgendwas wird den gesamten Markt wieder nach unten drücken. Ich kaufte meine PUT´s leider etwas zu kurzläufig und guckte bei Mai 2007 dumm. Doch der Gedanke war richtig. Nun denn , nicht pleite und auf ein neues auf fallende Kurse gesetzt. Nun lieg ich richtig die anfänglichen Verlußte wieder ausgeglichen und alles gut. Der Trend stimmt. Wenn es dann im DAX Richtung 3000 geht kann man(ni) mal nach den Rosinen suchen , welche vom Crash unberechtigt zu hart gestraft wurden bzw. wo echtes Erholungspotential besteht.

Oder einfach DAX und DOW Call kaufen ...

Aber eigentlich kann man da ja wieder alles kaufen , denn dann geht es auf zur rechten Schulter der Kopf-Schulter Formation .....

Nur die viel gravierendere Frage ist ... was kommt nach der rechten Schulter die ca. 5 Jahre später Ihre Spitze erreichen wird.......

FALL OUT ........... der große Krieg ?? Aus für Jahrzente ??

Jetzt ist doch alles noch im Trend !?!?!

Angehängte Grafik:

dax-long2.jpg

dax-long2.jpg

Im Gegensatz zum empfohlenen Denken für den Kleinanleger und den Börsenerfahrungen aus dem 11. September und dem nachfolgenden Irakkrieg ist es diesmal eher nicht so, daß man nach sieben Jahren das dritte Top erreicht haben wird. Das Leveragen wird für einen rasanten Wiederaufstieg als Instrument wegfallen, zudem dürften die Konsolidierungseffekte sich hinziehen. Wir stehen erst am Anfang und nicht am Ende dieses Prozesses. Die negativen Nachrichten der Finanzkrise werden ab jetzt durch solche von Handel und Industrie deutlich verstärkt. Es kann deshalb durchaus deutlich unter die 3000 im Dax gehen, und was viel entscheidender ist, es kann sein, daß es wie in Japan oder 1929 Jahrzehnte bis zu einer Erholung dauert. Japan ging von 40.000 im Nikkei auf 16.000 und steht jetzt auf der Hälfte, obgleich das japanische Geld extrem billig für Investitionen zu haben war. Die Politik kann den Prozeß beeinflussen, ich denke aber, die wichtigsten Instrumente sind bereits eingesetzt worden mit nur mäßigem Erfolg. Die Kernschmelze des System läßt sich womöglich nicht aufhalten. Über die möglichen Instrumente und ihre Wirkungen soll hier diskutiert werden. Erst die vorausschauende Analyse erlaubt die Ableitung einer Strategie, die über Liquidität halten hinausgeht.

Nicht nur, dass Staatsanleihen aus den Industrieländern in der laufenden Finanzkrise immer wieder als sogenannter sicherer Hafen gesucht sind. Das Vorgehen der Regierungen und Zentralbanken in den vergangenen Wochen macht deutlich, dass sie sich intensiv um sinkendes Zinsniveau an den Märkten bemühen. Schwächt sich die Inflation nun wieder ab, sollte sich der Druck auf die Anleihekurse deutlich verringern.

Wie düster die wirtschaftlichen Aussichten inzwischen gemalt werden, machte erst wieder eine Stellungnahme von UBS-Ökonomen am Mittwoch deutlich. Ihre zuvor ohnehin schon vorsichtigen Konjunkturprognosen korrigierten sie dabei noch einmal deutlich nach unten. So würde sich die amerikanische Wirtschaft schon seit Sommer dieses Jahres in einer Rezession befinden, die mindestens bis Mitte nächsten Jahres andauern sollte. Auch in Europa sei in Ländern wie Großbritannien und Spanien mit einem Wachstumseinbruch zu rechnen. Tröstlich ist immerhin, dass die Ökonomen der Schweizer Großbank der Ansicht sind, dass sich Deutschland etwas besser aus der Affäre ziehen sollte, weil hierzulande keine Übertreibungen auf dem Immobilienmarkt und im privaten Konsum stattgefunden haben. Trotzdem erwarten sie angesichts der rückläufigen Wirtschaftsleistung weitere Leitzinssenkungen der Zentralbanken.

Noch sitzt allerdings angesichts der Anlageergebnisse aus der jüngeren Vergangenheit unter Fondssparern die Enttäuschung tief. Nach der jüngsten Wertentwicklungsstatistik des Bundesverbandes Investment (BVI) per Ende September legten Euro-Rentenfonds über die vorangegangenen drei Jahre im Durchschnitt gerade einmal 0,7 Prozent zu. International investierende Rentenfonds verloren sogar durchschnittlich 3 Prozent.

Eine marktbreite Trendwende in der Wertentwicklung lässt noch auf sich warten. Doch konnten sich in den vergangenen Wochen schon die Rentenfonds von ihren Wettbewerbern abheben, die gezielt Währungswetten eingehen und dabei regelmäßig ein gutes Gespür beweisen. Die ungewöhnliche Stärke des Dollar gegenüber dem Euro seit diesem Sommer ist dabei die auffälligste Entwicklung. Rentenfonds mit hohen Dollar-Positionen können sich in diesem Frühherbst über nennenswerte Gewinne aus dieser Richtung freuen. Zuvor war der Dollar noch der Belastungsfaktor schlechthin.

23. Oktober 2008 In das Geschäft mit Rentenfonds, die vor allem in sichere Staatsanleihen investieren, kommt allmählich Bewegung. Je mehr die Inflation als Schreckgespenst der vergangenen Monate in den Hintergrund rückt und im Gegenzug Rezessionsszenarien ihre Wirkung entfalten, umso stärker dürften auch Rentenfonds wieder als interessante Anlagemöglichkeit wahrgenommen werden.

Nicht nur, dass Staatsanleihen aus den Industrieländern in der laufenden Finanzkrise immer wieder als sogenannter sicherer Hafen gesucht sind. Das Vorgehen der Regierungen und Zentralbanken in den vergangenen Wochen macht deutlich, dass sie sich intensiv um sinkendes Zinsniveau an den Märkten bemühen. Schwächt sich die Inflation nun wieder ab, sollte sich der Druck auf die Anleihekurse deutlich verringern.

Wirtschaftliche Aussichten werden düster gemalt

Wie düster die wirtschaftlichen Aussichten inzwischen gemalt werden, machte erst wieder eine Stellungnahme von UBS-Ökonomen am Mittwoch deutlich. Ihre zuvor ohnehin schon vorsichtigen Konjunkturprognosen korrigierten sie dabei noch einmal deutlich nach unten. So würde sich die amerikanische Wirtschaft schon seit Sommer dieses Jahres in einer Rezession befinden, die mindestens bis Mitte nächsten Jahres andauern sollte. Auch in Europa sei in Ländern wie Großbritannien und Spanien mit einem Wachstumseinbruch zu rechnen. Tröstlich ist immerhin, dass die Ökonomen der Schweizer Großbank der Ansicht sind, dass sich Deutschland etwas besser aus der Affäre ziehen sollte, weil hierzulande keine Übertreibungen auf dem Immobilienmarkt und im privaten Konsum stattgefunden haben. Trotzdem erwarten sie angesichts der rückläufigen Wirtschaftsleistung weitere Leitzinssenkungen der Zentralbanken.

Noch sitzt allerdings angesichts der Anlageergebnisse aus der jüngeren Vergangenheit unter Fondssparern die Enttäuschung tief. Nach der jüngsten Wertentwicklungsstatistik des Bundesverbandes Investment (BVI) per Ende September legten Euro-Rentenfonds über die vorangegangenen drei Jahre im Durchschnitt gerade einmal 0,7 Prozent zu. International investierende Rentenfonds verloren sogar durchschnittlich 3 Prozent. Rentenfonds mit hohen Dollar-Positionen können sich in diesem Frühherbst über nennenswerte Gewinne aus dieser Richtung freuen. Zuvor war der Dollar noch der Belastungsfaktor schlechthin.

Besonders spürbar wird der Dollar-Effekt für Euro-Anleger, wenn der ganze Fonds in der amerikanischen Währung aufgelegt ist. So hat der Templeton Global Bond über die vergangenen sechs Monate hinweg zweistellig zugelegt. Schon in den Zeiten der Dollar-Schwäche hatte er sich in unsere Rangliste mit den 30 besten Rentenfonds vorgearbeitet, die über die vergangenen drei Jahre bei einer unterdurchschnittlichen Schwankungsbreite des Anteilspreises eine überdurchschnittliche Wertentwicklung vorweisen können. Mit einem Wertzuwachs von 13,2 Prozent über die vergangenen drei Jahre hinweg ist der Flaggschifffonds der amerikanischen Fondsgesellschaft Franklin-Templeton den osteuropäischen Nischenfonds der belgischen Fondsgesellschaft KBC Asset Management nun dicht auf den Fersen. Diese haben über den gleichen Zeitraum überdurchschnittlich von der Aufwertung der tschechischen Krone beziehungsweise des polnischen Zloty profitiert. Allerdings schwächt sich dieser Währungseffekt derzeit ab.

23.10.2008 FAZ

Die hohe Nachfrage nach US-Treasuries bedeutet also, daß der enorme Kapitalbedarf der US-Regierung zu relativ geringen Zinsen zu bedienen ist. Dadurch ergibt sich weiterer Zinssenkungsspielraum für die FED. Zugleich werden US-Importe durch den starken Dollar stabilisert. Verschärfend ist aber die Wirkung auf die US-Exportwirtschaft, die auf Auslandsmärkten doppelt belastet ist. Damit wird die Umdisponierung von Aktien auf Renten in den USA beschleunigt. Das sich verbilligende Geld fließt also sofort vom Wirtschaftskreislauf in die vermeintlich sichere Staatsdefizitfinanzierung. Für Aktien ist das der GAU.

Zunehmend befürchten Marktbeobachter, dass die Weltwirtschaft nicht nur in eine Rezession, sondern sogar in eine Deflation abstürzen könnte. Im Gegensatz zur Inflation ist die Deflation durch ein allgemeines Sinken der Preise gekennzeichnet - die Verbraucher halten dabei ihr Geld zurück, weil sie darauf hoffen, morgen die Güter noch billiger kaufen zu können, die sie heute gesehen haben. Dieser Effekt würde auch die Finanzmärkte erfassen und beispielsweise schwer auf den Aktienkursen lasten, langlaufende Anleihen jedoch interessanter für die Anleger machen.

„Die amerikanische Wirtschaft ist in einer Rezession, und damit nimmt das Risiko einer Deflation zu“, sagte Hiromasa Nakamura, Fondsmanager von Mizuho Asset Management in Tokio. Auch in Deutschland nehmen die Sorgen zu: Die Analysten von Commerzbank Corporates and Markets (CBCM) erwarten beispielsweise für die deutschen Immobilienunternehmen ein schwieriges Jahr 2009. Zum einen werde sich die Deflation von Vermögenswerten fortsetzen, zum anderen fordere die Kreditkrise ihren Tribut.

Es gibt zahlreiche Zweifel an der Wirksamkeit des Rettungspakets. So bekommen nun Vertreter einer Wirtschaftstheorie Auftrieb, die sich bei ihrer ersten Formulierung vor mehr als 70 Jahren nicht durchsetzen konnte. Es ist die Theorie der Verschuldungs-Deflation, die der amerikanische Ökonom Irving Fisher 1933 nach dem großen Börsenkrach 1929 formuliert hatte.

In seiner Analyse des Börsenkrachs war Fisher zur paradoxen Schlussfolgerung gelangt, dass - in einer Krise - mit jeder getilgten Schuld die reale Schuld aller ausstehenden Verbindlichkeiten einer Volkswirtschaft stieg, führte Claude Million in seinem Aufsatz „Irving Fisher als Geldreformer“ aus. „Mit anderen Worten: je mehr Schulden zurück bezahlt wurden, desto höher drückte die reale Schuldenlast auf die Wirtschaft und lähmte diese. Jede Rückzahlung einer Schuld kam nämlich einer Geldvernichtung gleich und perpetuierte auf diese Weise das Absinken des Preisniveaus.

Dieser Theorie kommt deshalb wieder Aufmerksamkeit zu, weil sie nachweist, dass eine höhere Staatsverschuldung nicht zwangsläufig zu einer höheren Inflation führt, sondern auch in eine Deflation münden kann. Durch die Immobilienkrise sind in den Vereinigten Staaten die Bewertungen für Häuser schon so stark gesunken, dass sie unter dem Kreditbetrag liegen. Durch die Baisse an den Aktienmärkten ist die Bewertung der Aktien enorm gesunken.

Der „unheilvolle Zusammenprall von Überschuldung und Deflation“ löst demnach Überproduktion, Konsumschwäche, Überinvestition und somit in letzter Konsequenz eine Rezession aus. Diese Situation tritt Fisher zufolge dann ein, wenn der Vermögenswert, der mit dem Kredit beliehen wurde, stark an Wert verliert. Die Abwertung kann sogar so hoch ausfallen, dass der Schuldner einen höheren Nachschuss leisten oder den Kredit sogar ganz zurückzahlen muss. Obwohl das beliehene Gut an Wert verloren hat, bleiben die Zahlungen an die Bank gleich hoch. Tritt dieses Phänomen auf breiter Front auf, könnte dies deflationäre Tendenzen verstärken.

Es zeichnet sich ab, dass Deflation in der laufenden Finanzkrise im Vergleich zu einer Inflation als die größere Gefahr wahr genommen wird. Mit diesem Begriff wird ein allgemeiner Preisverfall bezeichnet, ausgelöst durch einen Rückgang der vergebenen Kredite oder des Geldangebots. Deflation ist auch dadurch gekennzeichnet, dass sich die Verbraucher, oft jedoch auch der Staat, mit Ausgaben zurückhalten und Unternehmen ihre Investitionen kürzen. Die gesamte Wirtschaftsaktivität wird zurück gefahren, und das wiederum hat zur Folge, dass die Aktienmärkte im besten Fall stagnieren, wenn nicht gar fallen.

Das Vertrackte an der Deflation ist, dass niemand so recht weiß, wie sich eine Volkswirtschaft wieder daraus befreien kann. Denn die sich selbst verstärkenden Tendenzen sind in einer Deflation besonders groß. So wurde in den Vereinigten Staaten die Große Depression der dreißiger Jahren erst mit dem Eintritt in den Zweiten Weltkrieg überwunden.

So kann zwar die Notenbank ihren Leitzins so weit senken und damit Kredite verbilligen, dass es für Verbraucher und Unternehmen wieder interessant wird sich zu verschulden. Doch dieser Zinssenkungspolitik sind Grenzen gesetzt. In Japan beispielsweise hatte die Notenbank nach Ausbruch der Rezession 1993 ihren Leitzins über die Jahre hinweg bis auf 0,5 Prozent heruntergefahren, ohne dass die Wirtschaft wieder angesprungen wäre.

Charles Goodhart von der London School of Economics hatte sich in seinem Working Paper “Beyond current policy frameworks“ 2005 mit den Optionen einer Zentralbank befasst, eine so genannte schlechte Deflation zu bekämpfen. Schlecht sei eine Deflation, wenn die kurzfristigen Zinsen gegen Null streben und gleichzeitig die Aktien- und Immobilienpreise sinken; bei einer als gut definierten Deflation passiere weder das eine noch das andere. Goodhart kommt zum Schluss, dass in diesem Fall Interventionen auf Vermögensmärkten, insbesondere auch Immobilienmärkten erforderlich, effektiv und daher gerechtfertigt wären.

Fisher hielt eine „Reflation“ - eine kontrollierte Anhebung des Preisniveaus - für den einzigen Ausweg, um das Problem der drückenden Schuldenlast zu entschärfen und schließlich zu beheben.

Forderungen nach erhöhten Staatsausgaben werden schon in Frankreich laut, aber auch von Seiten der deutschen Industrie offen gefordert. Der Bundesverband der Deutschen Industrie hatte in dieser Woche vehement höhere Investitionen des Staates eingefordert. Der französische Präsident Nicolas Sarkozy hat diese Forderungen bisher zurück gewiesen und seine Ablehnung damit begründet, dass die Staatskasse leer sei.

Irving Fisher hatte seine eigene Idee, um diese Schwierigkeit zu beheben - sie mag nicht sehr originell klingen und war in jüngster Zeit auch gar nicht in Mode: Fisher war zeitweilig einer der größten Verfechter des Gelddruckens, um dem damaligen Konsumverzicht entgegenzuwirken. Diese Lösung birgt jedoch ihre eigenen Gefahren. Denn langfristig hängt der Wert des Geldes auch vom Vertrauen in seine Stabilität ab.

Dies bedeutet jedoch für die Anleger, dass die nun beschlossenen Rettungspakete der unterschiedlichen Regierungen womöglich nicht den Flächenbrand löschen werden, den die Finanzkrise ausgelöst hat, sondern bloß die ersten Versuche sind, ihn Kontrolle zu bringen. Dies sollten Anleger nicht unterschätzen - das ist viel wert. Aber sie bedeuten noch nicht das Ende der Krise.

Christian von Hiller/FAZ

Wer die 4. Dimension(Zeit) außer acht läßt, wird bei der Beurteilung obiger Begriffe meist falsch liegen.

Besonders Finanzminister haben damit Probleme.

So sind Eingriffsmethoden - seit der Globalisierung - meist konträr.

Inflation kann heute mit Zinserhöhungen nicht mehr bekämpft werden, weil damit die Gelderträge steigen.

Dazu fließen Mittel von außen in diesen Finanzbereich und erhöhen damit die Geldmenge.

Genauso ist bei Deflation Zinssenkung gefährlich, weil der Ertrag der Finanzmärkte sinkt.

Der Hauptfehler der Bekämpfung liegt stets an derselben Stelle: die Politiker überlassen dem Volk zu wenig des verdienten Geldes. Nur Steuernachlässe wirken bei Rezession und Deflation und die dadurch verminderte Arbeitslosigkeit!

Aber die Gier der Staatsverwaltungen ist größer!!

Faz 19.10.2008

Dieser Prozeß ist ebenso international wirksam, weshalb insbesondere der Yen und der CH-Franken unter Aufwertungsdruck geraten, weil die billigen Kredite zurückgezahlt werden. Insgesamt sinkt damit die Geldmenge in kürzester Zeit in brutaler Weise, was geldpolitisch nicht aufzuhalten ist.

Dazu ergänzend folgender Zusammenhang:

Federal Reserve erhöht Zinssatz auf Überschussreserven

Die Federal Reserve gab gestern bekannt, sie werde den Zinssatz erhöhen, den sie auf die Überschussreserven von Privatbanken zahlt, die bei der US-Notenbank gehalten werden. Seit dem 9. Oktober zahlt die Zentralbank Zinsen für Überschussreserven, damit der effektive Tagesgeldsatz nicht zu weit unter den Zielsatz zurückgeht. Die Massnahme war jedoch nicht von Erfolg gekrönt, und der effektive Tagesgeldsatz liegt weiterhin deutlich unter dem Zielsatz (vgl. Abb. 1). Zunächst lag der Zinssatz 75 Basispunkte unter dem Tagesgeldsatz. Ab jetzt zahlt die Fed für solche Überschussreserven einen Zinssatz, der 35 Basispunkte unter dem aktuellen Leitzinsniveau liegt. Die immens angestiegene Kreditvergabe der Federal Reserve hat an den Geldmärkten zu überschüssiger Liquidität geführt, die die Banken zunehmend bei der Zentralbank deponieren (vgl. Abb. 2).

Überschüssige Liquidität ist auch der Grund, warum der Tagesgeldsatz so niedrig liegt. Durch die Neuregelung sollen die Zinsen am Geldmarkt wieder näher an das Niveau des aktuellen Leitzinses gebracht werden.

Marcel Thieliant, Phone: +41 44 332 09 69, marcel.thieliant@credit-suisse.com

Anmerkung: Die bei der FED angelegten Überschußreserven der Privatbanken sind in den letzten Wochen von gut 10 auf knapp 300 Mrd. USD angestiegen, also um 3000 %. Für das billiege Geld gibt es also keine Verwendung.

Weil Argentinien seit dem Staatsbankrott vom internationalen Finanzmarkt abgekoppelt ist, hat sich der Staat in den vergangenen Jahren über den heimischen Markt finanziert. Die privaten Pensionsfonds sind seine größten Kreditgeber. Sie verfügen über 29 Mrd. $. Rund die Hälfte davon ist in Form von Staatsanleihen angelegt, die mit der Verstaatlichung hinfällig werden.

Sollte die Präsidentin die geplante Verstaatlichung der Fonds vorantreiben, droht dem Land auch ein neuer politischer Konflikt. Erst im März hatte Kirchner mit der Erhöhung von Exportsteuern einen heftigen Streit mit den Bauern provoziert, die das Land mit monatelangen Streiks und Straßenblockaden lahmlegten. Die Erhöhung der Zölle scheiterte schließlich im Parlament. Auch diesmal müssen die Abgeordneten das Gesetz billigen. Einige von ihnen kündigten bereits ihren Widerstand gegen die Verstaatlichung der Fonds an: "Die Maßnahmen der Regierung sind nicht zum Wohl der Rentner gedacht, sondern die Fonds der Rentner sollen angezapft werden, damit Kasse gemacht werden kann", sagte die Chefin der oppositionellen Coalición Cívica, Elisa Carrió.

Nicht nur für den Schuldendienst braucht Kirchner dringend Geld. Auch für die laufenden Geschäftsausgaben fehlen ihr Mittel. Mit dem drastischen Rückgang der Preise für Soja und andere argentinische Exportgüter schrumpfen die Staatseinnahmen stetig. Eine Kürzung der Ausgaben kommt für Kirchner nicht infrage. Im kommenden Jahr stehen Parlamentswahlen an. Experten gehen davon aus, dass die Präsidentin versuchen wird, die Wähler mit großzügigen Staatshilfen bei Laune zu halten.

Zwar hat die Zentralbank in den letzten Jahren eine üppige Dollar-Reserve von rund 47 Mrd. $ angehäuft. Doch um eine Abwertung des Peso zu verhindern, musste sie zuletzt immer wieder Dollar verkaufen. Zudem ist Kirchners Verbündeter, ihr venezolanischer Amtskollege Hugo Chávez, als Geldgeber ausgefallen. Er ist für Argentinien schlicht zu teuer geworden. Zuletzt verlangte er für den Kauf argentinischer Anleihen den marktüblichen Zins von 15 Prozent. Heute müsste Argentinien sogar 40 Prozent Zinsen jährlich zahlen.

Ungarns Banken kämpfen infolge der globalen Finanzkrise mit Liquiditätsschwierigkeiten. Viele von ihnen stellten die Vergabe von Devisenkrediten ein, die vor allem bei der Wohnbaufinanzierung eine große Rolle spielen. Auch der Markt für ungarische Staatsanleihen liegt am Boden.

Die Landeswährung Forint erholte sich nach der Ankündigung des Notenbank-Abkommens etwas. Wurden am Vortag bis zu 270 Forint für einen Euro bezahlt, so waren es am Donnerstag 261 Forint. Die Budapester Börse (BSE) setzte ihre Talfahrt vom Vortag in gebremster Form fort. Der Börsenindex BUX lag am Nachmittag um 6,2 Prozent unter dem Wert des Vortages, als er bereits um 11,9 Prozent gefallen war. Auch die Kursverluste für die Großbank OTP fielen mit 9,9 Prozent und für den Mineralölkonzern MOL mit 8,8 Prozent geringer aus als am Vortag, als die Aktienwerte der beiden ungarischen Unternehmen um je 14 Prozent gesunken waren.

Angesichts der Spannungen an den Geldmärkten haben sich auch zahlreiche andere Notenbanken zur Zusammenarbeit entschlossen. So war erst am Mittwoch ein Abkommen zwischen EZB und Schweizer Notenbank geschlossen worden, wodurch im Euroland die Versorgung mit Schweizer Franken verbessert werden soll. Zudem gibt es ein Abkommen zwischen der EZB und der US-Notenbank Federal Reserve (Fed), wodurch die EZB inzwischen unbegrenzt US-Dollar auch in Europa zur Verfügung stellen kann.

Zuvor hatte bereits der Internationale Währungsfonds (IWF) Ungarn angesichts der weltweiten Finanzkrise seine Unterstützung zugesagt. Der ungarische Anleihenmarkt sei in den vergangenen Tagen unter starken Druck geraten, "obwohl das Land seine Wirtschafts- und Finanzpolitik in den letzten Jahren verbessert hat", hieß es in einer Stellungnahme des geschäftsführenden IWF-Direktors Dominique Strauss- Kahn, die zu Wochenbeginn in Budapest und Washington veröffentlicht worden war.

Ende vergangener Woche war es infolge der Finanzkrise zu spekulativen Angriffen auf ungarische Staatsanleihen und die Landeswährung Forint gekommen. Die ungarische Währung hatte gegenüber dem Euro um bis zu sechs Prozent an Wert verloren. Der IWF stehe "in intensiven Verhandlungen mit den ungarischen Behörden und der EU, um weitere Antworten auf die gegenwärtigen Herausforderungen zu erörtern, darunter eventuelle technische und finanzielle Unterstützung durch den IWF", hatte es in der Erklärung von Strauss-Kahn geheißen.

Der ungarische Finanzminister Janos Veres schloss allerdings am Montag aus, dass Ungarn IWF-Kredite aufnehmen würde. Der ungarische Ministerpräsident Ferenc Gyurcsany sagte am selben Tag, Ungarn habe sich in der gegenwärtigen Krise als erstes Land der Region an den IWF gewandt, "damit die, die uns angreifen, sehen, dass Ungarn starke Verbündete hat, dass es nicht allein steht".

Daraus folgt: viele weitere werden folgen, die entweder nicht zu retten sind oder in den Würgegriff des IWF kommen.

Der Devisenmarkt befindet sich im Moment inmitten eines Sturms. Die Wechselkurse ändern sich unheimlich schnell und stark, die Volatilitäten befinden sich auf nie zuvor gesehenen Niveaus. Wir sehen die fortgesetzte Liquidierung der so genannten „Carry Trades“. In der Vergangenheit haben sich nicht nur Anleger in Währungen mit tiefen Zinsen oder Abwertungsphantasie verschuldet, um die Mittel in höher rentierlichen Märkten zu investieren, sondern auch Unternehmen haben sich auf diese Weise refinanziert. Wir reden in den Märkten über ein erhebliches Defizit in „Hartwährungen“. Marktteilnehmer in den Schwellenländern suchen Hände ringend Liquidität in Euro, in Dollar, in Yen, Schweizer Franken und so weiter.

Wenn der Staat in Europa die Verbindlichkeiten der Banken über die gegebenen Garantien versichert, so ist das zunächst positiv zu betrachten. Allerdings sind die Garantien auf Banken beschränkt, die innerhalb Europas agieren. Genau das führt zu einer Diskriminierung am Geldmarkt. Will zum Beispiel eine ungarische Bank Kredite in Euro oder Dollar aufnehmen, so erhält sie es nicht, weil sie diese Garantie nicht hat. Eine Deutsche Bank leiht sich gerne Geld von der BNP Paribas - und umgekehrt. Allerdings werden beide Institutionen möglicherweise nicht bereit sein, einer russischen, einer ungarischen oder bulgarischen Bank Geld zu leihen.

Wir sehen in den sich entwickelnden Volkswirtschaften erhebliche Verbindlichkeitsstrukturen, die in Euro, Dollar oder auch im Yen gehalten werden. Verteuern sich diese Währungen oder sind sie gar nicht verfügbar, so wird deren Kalkulationsgrundlage völlig auf den Kopf gestellt. So ist beispielsweise der brasilianische Real um 40 Prozent gefallen, weil die Unternehmen des Landes ein spekulatives Rad auf Seite der Verbindlichkeiten gedreht haben. Das spekulative Element war in diesem Bereich immens. Nun erlauben wir diesen Banken und Unternehmen nicht, sich zu refinanzieren, weil wir mir ihren Kreditrisiken nicht klarkommen.

So lange diese Diskriminierung dauert wird sich am Geldmarkt keine Besserung einstellen. Aus diesem Grund werden diese Unternehmen und Banken gezwungen, Vermögenswerte abzustoßen, um Liquidität zu schöpfen. Genau das führt zu weiteren Verwerfungen an den Börsen und an den Gütermärkten. Die westlichen Zentralbanken der Hartwährungsstaaten müssen den Schwellenländern Swap-Fazilitäten zur Verfügung stellen, die diese auch ausnutzen können.

Die Zentralbanken sollten wegkommen von ihren traditionellen Ansätzen. Zinssenkungen führen zu steileren Zinskurven. Tiefe Zinsen am kurzen Laufzeitende und deutlich höhere Renditen bei längeren Laufzeiten bringen jedoch zum Beispiel japanische Vermögensverwaltern zu einer mechanischen Reaktion: Sie kaufen sich die lang laufenden Papiere in Amerika, sichern gleichzeitig die Währungsrisiken über Termingeschäfte ab und machen so einen Renditevorteil im Vergleich mit japanischen Staatsanleihen fest. Diese Währungstransaktionen lassen den Yen aufwerten. Wenn man den Schwellenländern nicht rasch Liquidität in Euro, Dollar, Yen und Schweizer Franken zur Verfügung stellt, wird es problematisch.

Im vergangenen Jahr gingen 23 Prozent der europäischen Exporte nach Zentral- und Osteuropa. Dieser Markt wird nun möglicherweise zusammenbrechen, während die Inlandsnachfrage in Deutschland schon rezessiv ist. Aus diesem Grund sind die meisten Konjunkturprognosen viel zu optimistisch.

Die Zinssenkungen der Zentralbanken alleine können es nicht richten. Es geht nicht alleine um das Zinsniveau, sondern um die Verfügbarkeit der Währungen. Statistiken zeigen, dass nichtamerikanische Banken Verbindlichkeiten in Höhe von 10,8 Billionen Dollar haben. Nichteuropäische Banken haben Verbindlichkeiten in Höhe von 4,5 Billionen Euro. Reduzieren die Schuldner ihre Risiken, so müssen sie zumindest theoretisch doppelt so viele Dollar wie Euro kaufen. Dieser Mechanismus führt den Euro-Dollar-Kurs nach unten.

Dazu kommen die bekannten Repatriierungsbewegungen und zyklische Effekte: Die europäische Zentralbank wird die Zinsen stärker senken müssen als die amerikanische. Zudem haben wir in Europa eine immense Geldmarktposition. Diese Mittel fließen nun ab, da Zinssenkungen absehbar sind. Mit Devisen-Swap-Vereinbarungen verlieren Schwellenländer die Kontrolle über wesentliche Teile des Geldangebots. Aber im Moment geht es primär darum, deflationäre Tendenzen abzuwehren. Auf die Folgen kann man sich später konzentrieren.

auszugsweise von Hans Redeker, Währungsstratege von BNP Paribas. 24.10.2008

Hatte es in den vergangenen Jahren so ausgesehen, als ob es weder auf der Währungs- noch auf der Makroebene Risiken gäbe, so sind genau diese innerhalb kürzester Zeit zurückgekehrt. Die Renditen venezolanischer Anleihen sind - sofern aufgrund der unberechenbaren, diktatorischen Verhältnisse im Lande überhaupt jemand in sie investiert hatte - alleine in den vergangenen vier Wochen um 887 Basis- oder 8,87 Prozentpunkte gestiegen von knapp elf auf etwas mehr als 20 Prozent. Der Kurs der bis ins Jahr 2018 laufenden Staatsanleihe mit einem Kupon von 13 5/8 Prozent ist von 119 Prozent noch Anfang September auf zuletzt 70,75 Prozent gefallen. Immerhin konnte auf der Währungsseite nicht viel passieren, da der Kurs der venezolanischen Währung zumindest offiziell zu 2.147 Bolivar fest an den Dollar gekoppelt ist.

Die nachteilige Kombination zwischen Kurs- und Währungsverlusten für internationale Anleger lässt sich dagegen an den kolumbianischen, den ungarischen, den mexikanischen, den peruanischen, den indonesischen und sogar an den brasilianischen Staatsanleihen ablesen. Bei diesen Papieren hat die Rendite in den vergangenen Wochen zwischen drei und 3,7 Prozent zugelegt. Gleichzeitig gerieten die Währungen gegen den Dollar deutlich und gegen den Euro etwas weniger ausgeprägt in die Defensive.

Diese Entwicklung dürfte bei vielen Anlegern zu deutlichen Verlusten geführt haben, nachdem sie in den vergangenen Jahren genau mit diesen Papieren und Währungen hatten überdurchschnittliche Renditen erzielen können. Die massiven Kursverluste bei den Anleihen und auch bei den Währungen sind einerseits auf die Verkäufe von Anlegern zurückzuführen. Selbst bekannte Hedge-Fonds haben inzwischen ihre Schwellenländerfonds geschlossen. Sie wurden einerseits von ihren Banken andererseits von Anlegern dazu gezwungen, die ihre Gelder zurückhaben wollten.

Dazu kommt jedoch auch das veränderte Umfeld. Erstens dürften sich Kredit getriebene Anlagestrategien künftig nicht mehr so einfach umsetzen lassen wie in der Vergangenheit. Der Kreditboom ist vorerst vorbei. Zweitens wird die absehbare Wirtschaftskrise die Schwellenländer makroökonomisch in die Defensive bringen. Das gilt primär für jene, die wirtschaftspolitische Defizite in der jüngeren Vergangenheit aufgrund der vorteilhaften Rahmenbedingungen übertünchen konnten. In den kommenden Monaten dürften die Grundprobleme wieder durchschlagen können. Das zeigt sich überdeutlich am Beispiel Ungarns. Insgesamt dürfte es ratsam sein, solche Papiere künftig mit realistischen Risiko-Ertragserwartungen zu betrachten.

Was ich da lese überzeugt mich nicht gerade davon, in solche Papiere zu investieren.

Macht Euch selbst ein Bild :

http://www.handelsblatt.com/finanzen/anleihen/...itmaerkten;2071062;0

Optionen

die diskussionen sind auch nicht uninteressant.

Inflation oder Deflation?

http://www.ariva.de/Inflation_Deflation_t350749

Optionen

Das Ende des Dollar-Run sollte man abpassen und dann z.B. in Bundesschatzbriefe oder ähnliches investieren. Die USA steht wirtschaftlich wesentlich schlechter da, die Außenhandelsbilanz verschlechtert sich mit dem starken Dollar, die USA müssen und werden Geld drucken und der Euro hat noch wesentlich mehr Zinssenkungsspielraum, einmal abgesehen davon daß sich die Frage der Leitwährung zunehmend stellen dürfte.