General Electric gekauft

Seite 1 von 3 Neuester Beitrag: 11.07.08 15:10 | ||||

| Eröffnet am: | 04.01.08 18:08 | von: xpfuture | Anzahl Beiträge: | 54 |

| Neuester Beitrag: | 11.07.08 15:10 | von: master_of_d. | Leser gesamt: | 26.775 |

| Forum: | Börse | Leser heute: | 6 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 > | ||||

Meiner Meinung sprechen einige Faktoren für einen Kauf:

- GE habe ein Wachstum des Gewinns je Aktie in 2008 von 10% in Aussicht gestellt

- Erwarte überdurchschnittliche Zuwächse vor allem im Bereich Infrastruktur

- GE Money kaum von der Immokrise betroffen - wohl eher Profiteur

- Weitere Aktienrückkäufe im Mrd.-Bereich

- Verkauf der Plastiksparte

- Turbinensparte läuft super

- Soldie Zahlen zum 3. Quartal

- Auftragseingang +20% gegenüber Vorjahr

- Div. Rendite von 3% bei KGV 16

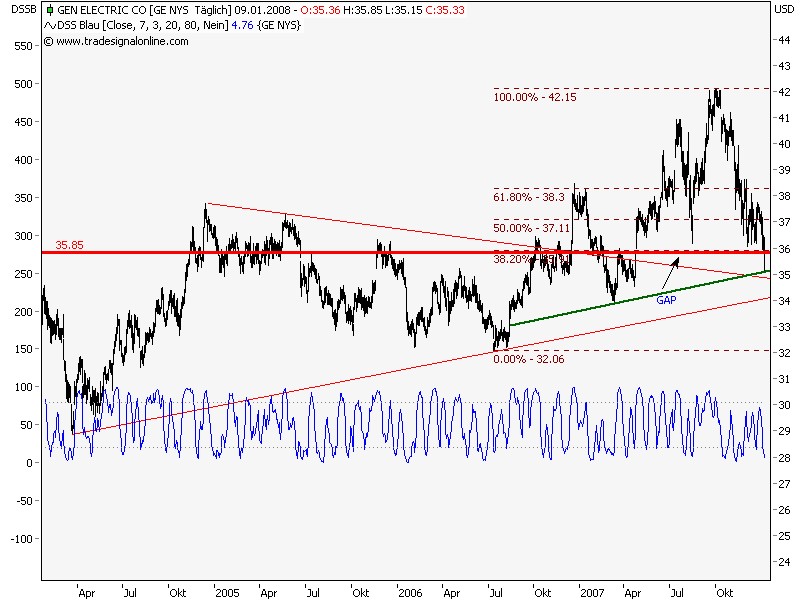

- Charttechnisch genau am Aufwärtstrend und darunter als Unterstützung die 200er Linie

xpfuture

Angehängte Grafik:

ge.png (verkleinert auf 66%)

ge.png (verkleinert auf 66%)

(Wenn alle verkaufen, sollte man kaufen!)

Viel Erfolg wünsch ich auf jeden Fall!

Optionen

| Boardmail an "bauwi" |

Wertpapier: General Electric Aerosp |

xpfuture

Optionen

| Boardmail an "nuessa" |

Wertpapier: General Electric Aerosp |

GE kann man mit Sicherheit 5-10 Jahre liegen lassen und dann gute Prozente einfahren.

GE ist Profiteuer der NWO, des 4. Reichs und Corporate Americas (siehe auch GE im 3. Reich und "Wall Street and the Rise of Hitler").

Zur vorgerückten Depopularisierung, Deindustrialiserung und dem Fall der heutigen USA wird sich das Blatt jedoch ändern.

Optionen

| Boardmail an "Schwachmat" |

Wertpapier: General Electric Aerosp |

xpfuture

GE glänzt durch Substanz und Größe.

Wal-Mart verspricht mehr Kurspotenzial, hat aber auch höhere Risiken.

Aber die beiden Titel stehen für mich im DowJones ganz oben auf der Kaufliste, weit dahinter eine Citigroup.

Optionen

| Boardmail an "nuessa" |

Wertpapier: General Electric Aerosp |

Optionen

| Boardmail an "nuessa" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

ge.png (verkleinert auf 63%)

ge.png (verkleinert auf 63%)

xpfuture

Optionen

| Boardmail an "nuessa" |

Wertpapier: General Electric Aerosp |

ein Hammer würde die Linie "bestätigen", aber vorsicht ist geboten, es liegt auch nah, dass er große Trend getestet wird.

Optionen

| Boardmail an "nuessa" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

ge1.png (verkleinert auf 63%)

ge1.png (verkleinert auf 63%)

schaut doch gar net sooo schlecht aus ;) könntest einen guten Einstieg gehabt haben, xpfuture.

Optionen

| Boardmail an "nuessa" |

Wertpapier: General Electric Aerosp |

Angehängte Grafik:

ge.png (verkleinert auf 49%)

ge.png (verkleinert auf 49%)

Optionen

| Boardmail an "nuessa" |

Wertpapier: General Electric Aerosp |

Optionen

| Boardmail an "nuessa" |

Wertpapier: General Electric Aerosp |

Fairfield, CT (aktiencheck.de AG) - Der amerikanische Mischkonzern General Electric Co. (GE) (ISIN US3696041033/ WKN 851144) meldete am Freitag, dass er seinen Gewinn im vierten Quartal um 4 Prozent gesteigert hat, was auf eine starke weltweite Nachfrage zurückzuführen ist. Die Erwartungen wurden damit erfüllt. Die Jahresplanung 2008 wurde bestätigt.

Der Nettogewinn belief sich demnach auf 6,7 Mrd. Dollar bzw. 66 Cents pro Aktie, nach 6,44 Mrd. Dollar bzw. 62 Cents pro Aktie im Vorjahr. Der Gewinn aus dem laufenden Geschäft lag bei 68 Cents (Vorjahr: 58 Cents) pro Aktie. Der Umsatz nahm im Berichtszeitraum um 18 Prozent auf 48,59 Mrd. Dollar zu.

Analysten waren im Vorfeld von einem Gewinn von 68 Cents und einem Umsatz von 47,25 Mrd. Dollar ausgegangen. Für das laufende Quartal stellen sie ein EPS-Ergebnis von 51 Cents bei Erlösen von 42,51 Mrd. Dollar in Aussicht, während GE selbst einen Gewinn aus dem laufenden Geschäft in Höhe von 50 bis 53 Cents pro Aktie erwartet.

Für das Gesamtjahr rechnet der Konzern weiterhin mit einem EPS-Ergebnis aus dem laufenden Geschäft von mindestens 2,42 Dollar und einem Umsatz von 195 Mrd. Dollar, während die durchschnittlichen Marktschätzungen hier Werte von 2,43 Dollar bzw. 188,91 Mrd. Dollar vorsehen.

xpfuture

P.S. Das hilft der Aktie heute schön nach oben: +5%

General Electric (GE) ist im vierten Quartal nach eigenen Angaben zum zwölften Mal in Folge mit einer Rate gewachsen, die dem zwei- bis dreifachen Wirtschaftswachstum entspricht. Weitere Themen in diesem Kapital: ThyssenKrupp und Sojabohnen.

Und das organisch, also ohne den Effekt von Wechselkursveränderungen und Zukäufen gerechnet. Dem Kurs hat es praktisch nichts gebracht, trotz erheblicher Aktienrückkäufe in dieser Zeit.

Bei einem 2008er KGV von gut 14 und einer Dividendenrendite von 3,6 Prozent könnte man da langsam hellhörig werden. Denn nach der Neuausrichtung über die vergangenen Jahre auf alles, was irgendwie mit Infrastruktur zu tun hat und damit Wachstum, Planbarkeit und Stabilität verheißt, ist es tatsächlich gut denkbar, dass die Aktie in Zeiten wie diesen endlich relative Stärke zeigt.

Nur sollten sich die Anleger lieber nicht darauf verlassen. In Euro denominiert war der Vorsteuergewinn 2007 niedriger als 2000, wobei der Gewinnbeitrag der Finanzsparte GECS damals allerdings geringer war als heute, wo er mehr als die Hälfte beträgt. Doch auch bei GE sind die Finanzgewinne weniger wert als die industriellen Ergebnisse, wobei das gute Abschneiden von GECS im vierten Quartal angesichts des rauen Umfelds ebenso erstaunt wie die Segment-Steuerquote von einem Prozent.

Und der ständige Umbau der Firma sowie die Methode, jede Sparte sofort in die Position "nicht fortgeführte Aktivitäten" zu verbannen, sobald es nicht ganz rund läuft, haben ihren Preis. Laut Quartalsbericht an die SEC zum 30. September standen dem Eigenkapital von 113 Mrd. $ ganze 79 Mrd. $ Goodwill gegenüber. Bei einem Börsenwert von rund 350 Mrd. $ wird einem da fast schwindelig.

Optionen

| Boardmail an "nuessa" |

Wertpapier: General Electric Aerosp |