Alphaform - Beginn einer neuen Epoche?!

Seite 1 von 15 Neuester Beitrag: 25.04.21 01:25 | ||||

| Eröffnet am: | 02.04.07 13:09 | von: Katjuscha | Anzahl Beiträge: | 365 |

| Neuester Beitrag: | 25.04.21 01:25 | von: Nadinehpuqa | Leser gesamt: | 84.096 |

| Forum: | Hot-Stocks | Leser heute: | 23 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ... 15 > | ||||

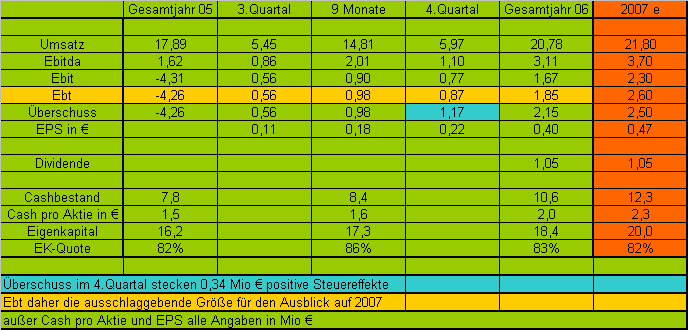

Hier die wichtigsten Dinge.

- es gab zwar im 4.Quartal wie erwartet positive Sondereffekte, die die Steuern betreffen, aber sie halten sich mit 0,34 Mio € in Grenzen. Zur besseren Vergleichbarkeit sollte man daher das Ebt heranziehen

- auch beim Cashflow gab es keine Besonderheiten, weshalb der operative Cashflow mit 4,2 Mio € auch mindestens 2007 zu erwarten ist. Abzüglich Investitionen ergibt das einen FreeCashflow von etwa 2,8 Mio €. Daher dürfte abzüglich der Dividendenzahlung von knapp 1,1 Mio € bei gleichbleibender operativer Entwicklung der Cashbestand Ende 2007 bei 12,3 Mio € oder 2,3 € pro Aktie liegen.

- Alphaform stellt sich breiter auf, was sich darin zeigt, das nur noch 36% des Umsatzes aus dem Automobilbereich kommt.

- Wachstumschancen sieht man vor allem in Osteuropa und dort will man auch zunehmend die Produktion hinverlagern, um die Personalkostenquote zu verringern.

- Mittelfristig möchte man 30% des gesamten Marktes gewinnen, den man auf 200 Mio € taxiert. Es sind also 60 Mio € Umsatz mittelfristig angestrebt.

- dieses Wachstum möchte man dadurch erreichen, das man sich als Profiteur einer Marktkonsolidierung sieht. Man hätte auch in der Vergangenheit schon Produktionsanlagen von Wettbewerbern günstig übernommen, die sich aus dem Markt zurückziehen mussten. Dafür hat man auch genügend finanzielles Polster.

- Die Bilanz sieht unglaublich solide aus. Man hat keine Bankverbindlichkeiten. Den Goodwill hat man fast vollständig bereits im Jahr 2005 abgeschrieben, und der Rest von 0,6 Mio € hat kürzlich dem Impairment-Test standgehalten.

- Der Bilanzverlust von 18,6 Mio € spricht für mehrere Jahre sehr niedrige Steuerzahlungen

- Risiken werden faktisch nur in den üblichen Konjunktur-und Zinsrisiken gesehen und dem hohen Anteil des Umsatzes am Formel 1 –Rennsport, wo man durch Regeländerungen relativ stark betroffen sein könnte.

- Insgesamt klingen die Aussagen im Geschäftsbericht aber ziemlich optimistisch, auch wenn man zum kurzfristigen Wachstum nichts gesagt hat. Ich gehe daher auch nur von 5% Umsatzwachstum im Jahr 2007 aus. Alles Weitere kann man der folgenden Tabelle entnehmen.

Grüße, katjuscha

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

Angehängte Grafik:

alphaform.PNG (verkleinert auf 74%)

alphaform.PNG (verkleinert auf 74%)

Jetzt hat man umstrukturiert und hat nun auch die Wende beim EPS geschafft. Allein 26 Cents wurden im 2.Halbjahr 2006 (incl. Sonderfaktoren sogar 33 Cents) erwirtschaftet. Das muss nicht unbedingt so hochgerechnet werden, was ich in obiger Tabelle ja auch nicht getan habe, aber es zeigt die Möglichkeiten auf. Und wenn man das in Beziehung setzt, zu den Aussagen im Geschäftsbericht, macht das doch ziemlich optimistisch. Ganz davon abgesehen ist man mit einem Cashbestand von 2 € pro Aktie und KGV06 von unter 9 auch jetzt schon stark unterbewertet.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

Angehängte Grafik:

alp7j.png (verkleinert auf 93%)

alp7j.png (verkleinert auf 93%)

Optionen

| Boardmail an "biergott" |

Wertpapier: Alphaform |

Hab das deswegen gemacht (und nicht die Div-Rendite), damit man besser versteht, wie ich 2007 zu dem Cashbestand komme, was ich ja auch beim 2.Stichpunkt in #1 nochmal erklärt habe.

Grüße

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

Optionen

| Boardmail an "biergott" |

Wertpapier: Alphaform |

4,00 5.450

3,87 1.628

3,82 600

3,80 3.000

3,75 1.000

3,73 151

3,71 243

3,70 2.000

3,69 210

Quelle: [URL] http://aktienkurs-orderbuch.finanznachrichten.de/ATF.aspx [/URL]

7.000 3,65

2.000 3,62

4.000 3,61

700 3,60

3.000 3,56

12.284 3,45

1.000 3,37

1.000 3,28

500 3,25

10.000 3,21

Summe Aktien im Kauf Verhältnis Summe Aktien im Verkauf

41.484 1:0,36 14.782

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

morgen wird es eine Empfehlung im Aktionär geben.

Na das sind doch gute Aussichten.

Bis dahin.

Paasualdo

PS: Danke Katjuscha für deine tolle Ausarbeitung.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Alphaform |

Utopisch ist es nicht, aber da muss Alpahform natürlich noch irgendwo 20% Umsatzwachstum stemmen, wobei ich das nach den Aussagen im Geschäftsberiht gar nicht so unwahrscheinlich finde. Diese positive Stimmung hab ich in den letzten Jahren bei Alphaform nie gesehen, und Der Aktionär hat sich wohl davon anstecken lassen.

Wenn Alphaform 2008 auf 25-27 Mio € Umsatz kommt, ist das EPS08 von 60 Cents absolut realistisch, und das Kursziel von 7 € sowieso. Wär dann gerade mal ein KGV von 11,5 plus einer komfortablen Cashsituation.

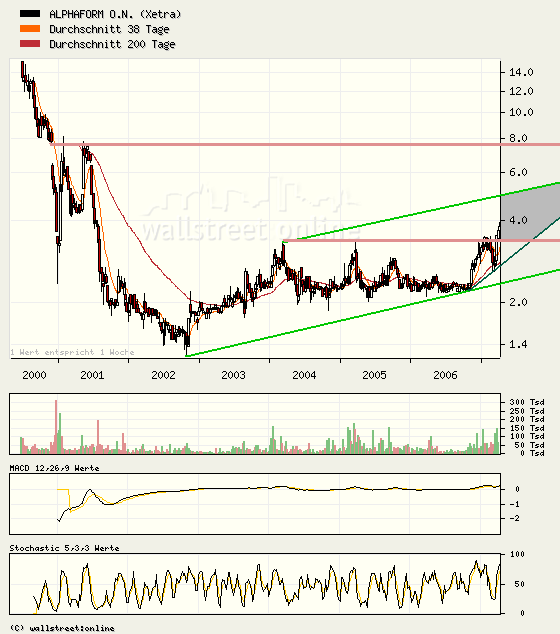

Chattechnisch sind die 7 € natürlich auch nicht aus der Luft geriffen, wie der Chart in #2 zeigt. Ich bleib allerdings erstmal etwas vorsichtiger und hab nen Kursziel von 5,5-6,0 €.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

Der Tipp von dir war jedenfalls wieder Spitze, auch wenn's zwischendurch einen kleinen Einbruch gab. Vielleicht wird das ein ähnlicher Renner, wie die UMS.

Gruß

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Alphaform |

Sicherlich braucht Alphaform aber etwas Wachstum, um die Fantasie zu bestätigen. Dennoch sollten zumindest 5,5-6,0 € auch schon in den nächsten Monaten erreichbar sein.

Was Der Aktionär anbetrifft, hoffe ich mal, das er richtig liegt mit seiner EPS-Prognose für 2008 von 60 Cents. Wäre mir persönlich wichtiger als die Tatsache, das die Analysten Aufmerksamkeit für die Aktie bringen. Die Aufmerksamkeit erhoffe ich mir dann in einem Jahr, wenn ich möglicherweise aussteige. :)

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

europaweiten Verbreitung

Alphaform AG / Veröffentlichung einer Mitteilung nach § 21 Abs. 1 WpHG (Aktie)

03.04.2007

Veröffentlichung einer Stimmrechtsmitteilung nach § 21 WpHG Abs. 1, übermittelt

durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

Am 02. April 2006 haben wir folgende Stimmrechtsmitteilung nach § 21 Abs. 1

WpHG erhalten:

Mit Schreiben vom 30.03.2007 hat Herr Dr. Roemer korrigierend das folgende

mitgeteilt:

'Hiermit teile ich, Dr. Manfred Roemer, wohnhaft in Deutschland, mit, dass

ich seit 30.09.2006 über keine Stimmrechte mehr an der Alphaform AG mit dem

Sitz in 85622 Feldkirchen, Kapellenstraße 10, Deutschland (ISIN: DE

0005487953; WKN 548 795 ), verfüge. Mir sind auch keine Stimmrechte nach §

22 WpHG mehr zuzurechnen.

Damit wurden die Schwellenwerte von 15 %, 10 %, 5 % und 3 %

unterschritten.'

Alphaform AG

Kapellenstraße 10

D-85622 Feldkirchen b. München

Telefon: 089 / 90 50 02-35

Telefax: 089 / 90 50 02-19

DGAP 03.04.2007

--------------------------------------------------

Sprache: Deutsch

Emittent: Alphaform AG

Kapellenstraße 10

85622 Feldkirchen Deutschland

www: www.alphaform.de

Ende der Mitteilung DGAP News-Service

--------------------------------------------------

Optionen

| Boardmail an "biergott" |

Wertpapier: Alphaform |

Optionen

| Boardmail an "biergott" |

Wertpapier: Alphaform |

Erstens wieso er es jetzt erst meldet und zweitens weil letztes Jahr vor dem 30.9. ja kaum Stücke gehandelt wurden, schon gar nicht 1 Mio Stück. Wenn er da verkauft hat, dann eher außerbörslich. Aber an wen, und wieso kurz vor den guten Q3-Zahlen, die den Turnaround ja erstmals ankündigten? Einfach nur Pech?

--------

Zum 15.04.2005 haben uns folgende Meldungen erreicht:Herr Dr. Manfred Roemer teilte uns mit:„Hiermit teile ich Ihnen gemäß § 21 Abs. 1 Satz 1 WpHG mit, dass mein Stimmrechtsanteilam 23.03.2005 die Schwelle von 10 % der Stimmrechte an der Alphaform AGüberschritten hat und nun 18,36 % der Stimmrechte beträgt. Dieser Anteil entspricht976.659 Stimmen. Stimmrechte nach § 22 WpHG sind mir nicht zuzurechnen.“

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

Optionen

| Boardmail an "Don Rumata" |

Wertpapier: Alphaform |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

Angehängte Grafik:

alp7j.png (verkleinert auf 91%)

alp7j.png (verkleinert auf 91%)

Gruss

FredoTorpedo

Optionen

| Boardmail an "FredoTorpedo" |

Wertpapier: Alphaform |

Es sei denn der Typ hat das auf mehrere Fonds verteilt, aber da wird ja normalerweise dennoch jemand mehr als 3% haben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

Im Q4 wurden etwa 55% des Zinsergebnisses verbucht (+ 0,12 Mio.). Dieser Posten ist bei dem hohen Cash- / Wertpapierbestand natürlich nachhaltig. Der starke Umsatz im Q4 (6 Mio.) hat auch bei Alpha einen enormen Hebel auf das Ergebnis erzeugt und ist der Hauptgrund für das starke Jahresergebnis. Ziehe ich aber die Steuer-Effekte ab und setzte eine Steuerlast von 30% an, läge der Überschuss in 2006 „nur noch“ bei 1,3 Mio. und das EPS bei 0,24 €.

Alphaform betont immer wieder, dass sich die Umsätze aufgrund der (einmaligen) Projekte sehr schwer bis gar nicht prognostizieren lassen. Aus diesem Grunde stellt man das Geschäftsmodell breiter auf, um zukünftig auch Kleinserien zu fertigen und die Schwankungen damit zu glätten.

Gelingt es Alpha, die Umsatzentwicklung des Q4 fortzusetzen, sollte eine deutliche Steigerung der Ergebnisse erzielt werden. Grundsätzlich strebt man Umsätze von mittelfristig 60 Mio. € an, daher sollte das Potenzial durchaus gegeben sein. Dennoch wird immer wieder auf den Margendruck und die Marktkonsolidierung hingewiesen (wurde es aber im Q3-Bericht auch schon). Aufgrund der Cash-Situation sollte man bei der Konsolidierung ein gewichtiges Wörtchen mitreden können.

Alpha sollte bis zu den kommenden Zahlen von seinem starken Momentum weitern überproportional profitieren können. Die kommenden Zahlen können allerdings erhebliche Überraschungen in die eine oder die andere Richtung bringen. Man betont im GB, dass man mittlerweile konservativer als früher plant, daher ist eher mit positiven als mit negativen Überraschungen zu rechnen. Leider fehlt aber der genaue Ausblick, aber bis zu den nächsten News (Akquisition ?) bzw. Zahlen ist alles im Grünen Bereich !

Was die Umsätze angeht, hab ich ja lediglich das 3.Quartal hochgerechnet. Mit Margendruck meint Alphaform ja nicht die eigene GUV, sondern den Preisdruck in der Branche. Der würde sich also direkt auf den Umsatz auswirken, weshalb ich ja vorsichtig beim Umsatz prognostiziert habe, obwohl der Vorstand dieses mittelfristige 60 Mio-Ziel ausgegeben hat. Bleibt nur noch die Frage, was "mittelfristig" für den Vorstand bedeutet und wie realistisch er dieses Ziel ansieht. Anoragnisches Wachstum erwarte ich in den nächsten 1-2 Jahren auf alle Fälle. Dafür sprechen die Aussagen im GB genauso wie die vorzügliche Finanzlage.

Allerdings gab es einige Dinge im GB, die mich diesbezüglich sehr optimistisch gemacht haben. Solltet Ihr euch wirklich mal vollständig durchlesen! Mich würde auch mal interessieren, ob Alphaform selbst als Übernahmeziel in Frage kommt. Bei IBS hatte ich bis gestern gar nicht daran gedacht, das ein großer Player wie Siemens daran interessiert sein könnte.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

(geringe) Effekte durch Erhöhung der Lieferanten-

Verbindlichkeiten eingetreten sind. Aber das ist

echt zu vernachlässigen.

Man hat operativ in etwa das doppelte an Cash

eingenommen, als man im (ohnehin schon durch Steuer-

Effekte "geschönten" Überschuss) ausgewiesen hat !

Allerdings frisst bei diesem Geschäftsmodell die

Investition in Sachanlagen immer wieder nen schönen

Teil weg. Das wird auch zukünftig so bleiben. Aber

in Relation zum opertiven CF ist es ein "gesundes"

Verhältnis (und wird ohnehin über die Abschreibungen

auf Sachanlagen gewinnmindernd/cash-erhöhend wieder

relativiert).

Eine Frage bleibt zur Finanzierungstätigkeit:

Warum hat man bitteschön aus einem Wertpapierbestand

von fast 8 Mio. Euronen nur schlappe 7.000 € Ertrag

erwirtschaftet - und das in einem Jahr 2006, in dem

alle Indizes fett zweistellig zugelegt haben ?

Sollte es im Zinsertrag enthalten sein (was ich nicht

glaube, da es die Zinsen des echten Cashs sein dürften),

wären 220.000 € immer noch ein Witz ... ?!

Daher ist ja der freie Cashflow immernoch so hoch. Letztlich ist der große Unterschied zu den Vorjahren das operative Ergebnis. Einen positiven Cashflow hatte man immer schon. Aber jetzt kommt eben durch die Umstrukturierung auch operativ Geld hinzu.

Letztlich wirds darauf ankommen, wie die Umsätze in Zukunft aussehen werden. Bei der Kostenstruktur in der GUV sehe ich abgesehen von dem Sonderffekt bei den Steuern keinerlei Probleme. Wenn man die Umsätze des 3.Quartals mindestens hält, ist die Aktie für mich eine der größten Chancen am Markt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

Kommt aber drauf an, was es für Wertpapiere waren. Wenn sie bei den 0,22 Mio drin sind, würde das einer Rendite von gerade mal 2,8% entsprechen. Hört sich wirklich wenig an.

Vielleicht farg ich nach Ostern mal bei der IR diesbezüglich nach.

Frohe Ostern an Alle!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Alphaform |

Habe selber mal die Installation eines Rapid-Prototypings

in einer größeren F&E-Abteilung miterlebt. War nur in den

wenigsten Fällen echt hilfreich, waren aber auch keine

voll belastbaren Teile, sondern nur aus Hartwachs (oder so).

Von Euphorie ist man im GB relativ weit entfernt - und wie

gesagt, es wird immer wieder auf die Gefahren des Margen-

verfalls und der Konsolidierung hingewiesen ... However, man

scheint in jedem Fall deutlich gereift zu sein, und das ist

für mich die "Kernbotschaft" hinsichtlich Seriösität.

"... Mich würde auch mal interessieren, ob Alphaform selbst als Übernahmeziel in Frage kommt ..."

Derzeit ist sicherlich ein erhöhtes M&A-Verhalten im Markt

festzustellen. Aber warum sollte ausgerechnet Alpha größeres

"Glück" haben als andere Unternehmen, wenn der FreeFloat

gerade einmal 39% beträgt ? Und das Ding mit IBS war ja wohl

nichts anderes als ein 6er im Lotto ...