Frontline Manager optimistisch

Seite 1 von 3 Neuester Beitrag: 25.07.09 11:22 | ||||

| Eröffnet am: | 15.06.06 20:13 | von: hui456 | Anzahl Beiträge: | 73 |

| Neuester Beitrag: | 25.07.09 11:22 | von: danielbellamy | Leser gesamt: | 26.279 |

| Forum: | Börse | Leser heute: | 1 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 > | ||||

Spieler erklärt, daß die bisherigen 2006er Erlöse sehr gut seien und er sich nicht wundern würde, wenn 2006

besser wird als 2005. „Der Markt ist deutlich stärker als im letzten Jahr“, wird er zitiert. Er erwartet bis 2010 einen

ausgeglichenen Markt, wenn die Phase Out Rules für Einhüllentanker greifen werden. Wenn dann tatsächlich alle

Einhüllentanker verschrottet würden, gäbe es nicht genug Tanker, um die globale Nachfrage nach Öl zu

befriedigen.

Nachricht aus dem Tanker & Bulker Report der Salamon AG

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

The Board has also decided to distribute approximately 11 percent of the outstanding shares in Ship Finance to

Frontline’s shareholders. The distribution is driven by the wish to increase the liquidity and the general interest in the

Ship Finance share. Every Frontline shareholder will receive three shares in Ship Finance for every 28 shares held in

Frontline, representing $2.79 per Frontline share based on share price February 23, 2007 in Ship Finance. The record

date for this distribution is March 8, 2007, ex dividend date is March 6, 2007 and the distribution will be made on or

about March 22, 2007.

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

Ship Finance International "buy," target price raised

Tuesday, March 06, 2007 3:37:23 AM ET

Banc of America

NEW YORK, March 6 (newratings.com) - In a research note published yesterday, analysts at Banc of America Securities reiterate their "buy" rating on Ship Finance International (SFL*.NYS). The target price has been raised from $24 to $26.

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

Frontline - Kürzel: FRO - ISIN: BMG3682E1277

Börse: NYSE in USD / Kursstand: 46,01 $

Kursverlauf vom 11.04.2004 bis 30.07.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Woche)

Rückblick: Die FRONTLINE Aktie markierte nach einer steilen Kursrallye im November 2004 das AllTimeHigh bei 64,20 $ und startete eine ausgedehnte Zwischenkorrektur. Dabei markierte die Aktie 2006 und 2007 Zwischentiefs im Bereich bei 24,50 $ und kletterte im Mai 2007 schließlich über das dazwischen liegende Hoch bei 44,65 $. Damit wurde ein Doppelboden als charttechnische Bodenformation aktiviert. Diese Formation signalisiert das Ende der Zwischenkorrektur und den Beginn einer neuen Aufwärtsbewegung. Aktuell befindet sich die Aktie in einem Rücksetzer an die 44,65 $ Marke. Das mittelfristige Chartbild hat leicht bullische Tendenzen.

Charttechnischer Ausblick: Idealerweise schließt die Aktie den Rücksetzer an die 44,65 $ Marke in Kürze ab und tendiert anschließend wieder aufwärts. Ein Anstieg per Tages- und Wochenschluss über das Jahreshoch bei 53,09 $ sollte direkte Kursgewinne bis zum AllTimeHigh bei 64,20 $ ermöglichen. Oberhalb des AllTimeHighs bei 64,20 $ werden mittel- bis langfristig deutlich steigende Kurse bis ca. 120,00 und 180,00 $ wahrscheinlich. Fällt die Aktie hingegen per Tages- und Wochenschluss unter 44,00 $ zurück, wird eine Ausdehnung der Zwischenkorrektur bis ca. 39,76 - 40,50 $ möglich. Ein größeres Verkaufsignal würde aber erst bei einem signifikanten Rückfall unter 36,00 $ ausgelöst werden.

Anbei finden Sie den Link zum Wissensbereich von GodmodeTrader.de mit dem Themenschwerpunkt "Chartanalyse und Trading" , in dem für Neueinsteiger und Fortgeschrittene die Materie ausführlich erläutert wird:

http://www.godmode-trader.de/knowhow/chartlehrgang/

Quelle: GodmodeTrader

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

Ausblick ist verhalten positiv.

Grüße

zZoOsShH

Optionen

| Boardmail an "zZoOsShH" |

Wertpapier: Frontline plc |

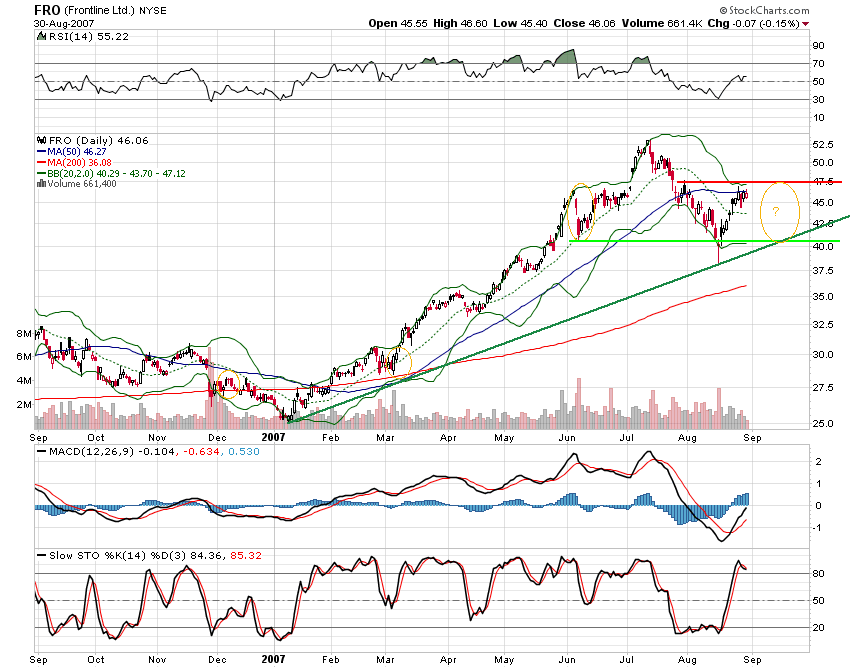

Denkbar wäre ein Ignorieren des Abschlags und Ausbruch über Widerstand und BB. Ebenso ist aber auch ein Rückgang bis Support 40-41$ vorstellbar - mir persönlich sogar symphatischer, da ich gerne zu ähnlichem Preis aufstocken würde wie beim Einstieg, ~42$.

Jemand 'ne Kristallkugel zur Hand?

Angehängte Grafik:

fro_1yr_nyse_070830_a.png (verkleinert auf 60%)

fro_1yr_nyse_070830_a.png (verkleinert auf 60%)

auch wenn ich nichts von so "feiner" Charttechnik verstehe, würde ich, wenn die Aktie Richtung 47USD läuft verkaufen und warten bis 38-40USD zum erneuten Einsammeln. Hatte ganz gut geklappt in der Vergangenheit...

Gruß

Optionen

| Boardmail an "zZoOsShH" |

Wertpapier: Frontline plc |

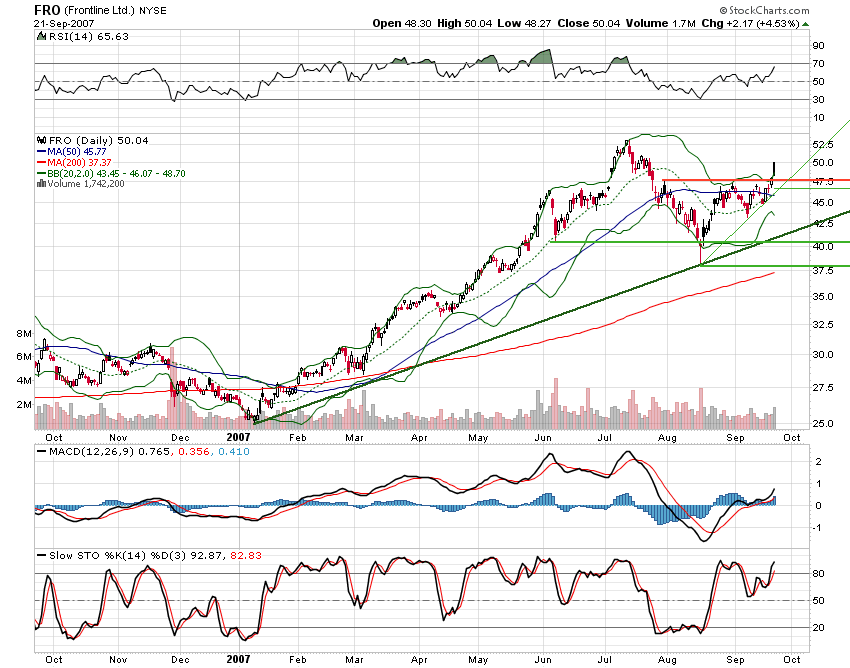

zZoOsShH, FRO zu traden mag funktionieren, aber relativ oft gab's die Spanne 38 - 47 USD nicht in letzter Zeit. Wie oft in welchem Zeitfenster hat das bei Dir geklappt?

Obiger Chart erhebt keinen Anspruch, feine Technik darzustellen, sondern soll nur meine Spekulation auf die Möglichkeit erläutern, nochmal günstig zu kaufen. Ich versuche den vorsichtigen Aufbau einer größeren, langfristig orientierten Position; dazu würde ich den Durchschnitts-EK gerne unter 42 USD halten. Ich schätze, die 40 wird sobald nicht mehr unterschritten - falls doch wäre 37,50 USD ein guter Stop.

Cheers, w.

grüße

Optionen

| Boardmail an "zZoOsShH" |

Wertpapier: Frontline plc |

Angehängte Grafik:

fro_1yr_nyse_070921_a.png (verkleinert auf 60%)

fro_1yr_nyse_070921_a.png (verkleinert auf 60%)

Frachtkapazitäten übersteigen die Nachfrage

London - Die Aktien von Reedereien für Öltransporte steuern auf die sichere Havarie zu. Dieser Ansicht ist zumindest die Mehrzahl der Analysten, die die Titel für völlig überbewertet halten. Denn während der Schiffstransport aufgrund des Rekordölpreises immer weiter zurückgeht, nimmt die Zahl neuer Tanker beständig zu. Hinzu kommen die höheren Kraftstoffkosten, die seit Jahresbeginn über 40 Prozent zugelegt haben. Auf Tanker-Reedereien wie Frontline, Overseas Shipholding Group und Teekay kommen schwere Zeiten zu.In den vergangenen zwei Jahren ist der Bloomberg Tanker Index um 44 Prozent gestiegen, während die Frachtraten gleichzeitig um 49 Prozent zurückgingen. "Das sieht alles gar nicht gut aus", sagt Andreas Vergottis, Verwalter des auf Frachtwerte spezialisierten Hedgefonds Tufton Oceanic: "Auf uns kommt eine Riesenwelle neuer Probleme und neuer Frachtkapazitäten zu."Der Kurs von Frontline, der weltgrößten Reederei im Öltransportgeschäft, hat sich in den letzten neun Jahren verfünfzigfacht. Das hat aus dem Verwaltungsratsvorsitzenden des Unternehmens, John Fredriksen, mittlerweile den reichsten Einwohner Norwegens gemacht. Dem Magazin Forbes zufolge beläuft sich sein Vermögen auf etwa sieben Mrd. Dollar. In diesem Jahr hat die Frontline-Aktie in Oslo 33 Prozent zugelegt auf 238 Kronen. Ebenso gut sieht es bei der Konkurrenz aus: Titel von Overseas Shipholding aus New York haben sich seit Januar um 27 Prozent auf 71,56 Dollar verteuert. Für Teekay ging es 32 Prozent hoch auf 57,72 Dollar. So weitergehen kann das aber nicht, sagt Vergottis und fügt hinzu, dass die Aktien derzeit 30 Prozent zu hoch bewertet sind. Henrik With, Analyst bei DnB Nor Markets, geht davon aus, dass die Frontline-Aktie elf Prozent verlieren wird. Für Teekay prognostiziert er sogar einen Rückgang um 26 Prozent. Mehr als 70 Prozent der auf die Branche spezialisierten Analysten raten davon ab, die Aktien zu kaufen.Ihre negative Einschätzung der Lage hängt auch damit zusammen, dass in den letzten Jahren das größte Schiffbauprogramm in der Geschichte angetreten wurde. Teekay, Frontline und Overseas Shipholding orderten 522 neue Tanker, nachdem die Ölnachfrage weltweit anzog.Die Seetransporteure spekulierten darauf, ihre Gewinne dadurch weiter steigern zu können. Bereits 2004 hatten die drei Größten der Reedereibranche ihren Gewinn auf insgesamt 2,2 Mrd. Dollar verdreifachen können. Doch durch die neuen Schiffe wuchs die Tankerflotte in diesem Jahr um 3,8 Prozent an und damit deutlich stärker als die Ölnachfrage zulegte. Sicherlich werden einige Tanker von Öl auf andere Rohstoffe umgestellt werden, aber von einem Tag auf den anderen geht das auch nicht. Bloomberg

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

Ship Finance International hat einen 1993 gebauten Tanker für $ 54,5 Mio.

verkauft. Da das Schiff noch bis 2014 an Frontline verchartert war, erhält Frontline eine Ablösesumme – wie im

Fußball – in Höhe von über $ 25 Mio. bzw. 47 % des Verkaufspreises.

Die Preise von gebrauchten Tankschiffen bewegen sich immer noch auf Rekordniveau.

Auch wenn ein Spiegelartikel das Ende der Tankerrenditen orakelt.

Richtig ist, dass die Charterraten heftig eingebrochen sind. Dies trifft aber nur für den Spotmarkt zu. Langfristchartern werden immer noch sehr hoch ausgehandelt, wodurch erkennbar wird, dass der Rateneinbruch eher vorübergehend eingeschätzt wird.

Die Volatilität der Spot-Charterraten bei Tankern ist halt enorm. Z.B. wurden in 2007 für einen Aframaxtanker in der Spitze über 90.000 und im Tief unter 20.000 USD am Tag gezahlt. Das ist natürlich nichts für zarte Naturen.

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

FinanzNachrichten.de, 21.11.2007 17:31:00

FRONTLINE - Diese Woche sehr stark

Frontline - Kürzel: FRO - ISIN: BMG3682E1277

Börse: NYSE in USD / Kursstand: 42,57 $

Kursverlauf vom 29.11.2006 bis 21.11.2007 (log. Kerzenchartdarstellung / 1 Kerze = 1 Tag)

Rückblick: Die Aktie des weltgrößte Betreiber von ÖltankernFRONTLINE markierte 2006 und 2007 Zwischentiefs im Bereich bei 29,40 $ und startete im März 2007 zu einer Aufwärtsbewegung. Seit dem Jahreshoch bei 53,09 $ im Juli befindet sich die Aktie in einer Zwischenkorrektur, wobei sie vergangene Woche an der 38,42 $ Marke nach oben hin abprallte. In dieser Woche vollzieht die Aktie entgegen dem schwachen Gesamtmarkt eine deutliche Kurserholung. Das mittelfristige Chartbild hat weiterhin leicht bullische Tendenzen.

Charttechnischer Ausblick: Auf mittelfristige Sicht hat die FRONTLINE Aktie gute CHancen auf weitere Kursgewinne. Kurzfristig findet sie bei 42,62 - 43,55 $ einen multiplen Widerstandsbereich, wo eine Zwischenkorrektur möglich wird. Steigt die Aktie schließlich per Tages- und Wochenschluss über 43,55 $ an, wird ein Kaufsignal mit Zielen am Jahreshoch bei 53,09 und darüber amAllTimeHigh bei 64,20 $ ausgelst. Fällt die Aktie hingegen per Tages- und Wochenschluss unter 36,55 $ zurück, wird ein Verkaufsignal mit Ziel bei 29,40 $ ausgelöst.

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

![]()

Published: 09:40 26.11.2007 GMT+1 /HUGIN /Source: Frontline Ltd /OSE: FRO /ISIN: BMG3682E1277

FRO - Dividend information

We refer to the third quarter report released on November 15, 2007. Frontline Ltd. is trading ex-dividend of a cash dividend of $1.50 per share today November 26, 2007. The record date is November 28, 2007, and the dividend will be paid on or about December 12, 2007. For further information about the company please visit our web-site: www.frontline.bm. Oslo, November 26, 2007

Quelle: Hugin

Gruss - az

Optionen

| Boardmail an "a.z." |

Wertpapier: Frontline plc |

Während sich die Raten von Aframax Tankern von der Woche 46 bis Woche 48 nur verdoppelt haben, sieht es bei VLCC so aus: v. 25TUSD auf 150TUSD, bei Suezmax von 25TUSD auf 75TUSD. Das kann jetzt schon wieder ganz anders sein. Halt wirklich nichts schwache Naturen. Unterstreicht aber, warum die Experten eher von einem weiterhin hohem Ratenniveau ausgehen und entsprechende hohe Langfristraten vereinbaren.

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

als verdoppelt haben sich die Spotraten für die VLCC, die jetzt im

Monatsdurchschnitt wieder bei $ 64.000 liegen. Dabei haben gerade

die letzten beiden Novemberwochen für einen deutlichen Aufschwung

der Raten und der Stimmung gesorgt, denn so lange hat es nur gedauert,

bis sich die Spotraten auf rd. $ 125.000 steigern konnten. Noch

Anfang November verdienten VLCC im Schnitt $ 30.800 und auf der

Strecke Persergolf – US Golf wurden lausige $ 12.700 notiert. Das war

dann auch das Umfeld, in dem ein deutsches Nachrichtenmagazin

unter der Überschrift „Reedereien verzocken sich mit Öltankern“, einen

Artikel veröffentlicht hat, der doch leicht polemisch war („Das Überangebot an Öltankern reist dieFrachtraten in die Tiefe“, www.spiegel.de/wirtschaft/0,1518,versand-516457,00.html) Als Beweis für die These, daß es zu viele Tanker gibt, wurde auch der aktuelle Spotmarkt bemüht. Ob der Redakteur jetzt im Lichte der neuen Zahlen sich des Themas noch einmal annimmt? Viel wichtiger für die Beurteilung der Stimmung ist nicht, was der Spiegel schreibt, sondern wie sich die Marktteilnehmer (im Tankermarkt, Abteilung „Timecharter“) verhalten.

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

Der Aktienkurs hat jedenfalls die wieder gut angezogenen Raten super wiedergespiegelt.

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |

hier der immer sehr interesaten wöchentliche Marktreport von Bassoe

http://www.pfbassoe.no/EpsPareto/upload/PFB/...FBWeekly%202007-51.pdf

aufschlußreich ist auch immer Platous Berichtüber den Gebrauchttankermarkt, auch hier kein Zeichen von Schwäche.

http://www.platou.com/loadfileservlet/...9PUBLISHER&key=1196866710306

stefan64

Optionen

| Boardmail an "hui456" |

Wertpapier: Frontline plc |