Marenica Energy vorher WME, AREVAS Nachbar, Uran

Seite 1 von 61 Neuester Beitrag: 25.04.21 01:33 | ||||

| Eröffnet am: | 04.12.09 10:56 | von: Mikrokosmos | Anzahl Beiträge: | 2.509 |

| Neuester Beitrag: | 25.04.21 01:33 | von: Stefaniegfoy. | Leser gesamt: | 281.154 |

| Forum: | Hot-Stocks | Leser heute: | 27 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 59 | 60 | 61 61 > | ||||

Firmensitz: Australien, Perth

Handelsplätze: Sydney (ASX), Frankfurt (FSE)

ISIN: AU000000MEY0

Kürzel: MEY (ASX)

Aktienanzahl: 449 Mio.

Projekte:

Uran, Namibia, Marenica

Scaddan Uranprojekt – Westaustralien

Scaddan Kohlerojekt – Westaustralien

Northampton Base Metals Projekt, Blei, Kupfer – Westaustralien

Dargo Goldfield Projekt – Victoria

Badgebup Gold Projekt – Westaustralien

Die beiden Hauptprojekte sind das Scaddan-Kohleprojekt in Westaustralien und das Marenica Uran Projekt in Namibia.

http://www.marenicaenergy.com.au/projects/...scaddan_location_sml.jpg

{kind=link}

http://www.marenicaenergy.com.au/projects/...ps/marenica_area_map.jpg

{kind=link}

Marenica Energy ltd. ist seit dem 03.12.2009 der neue Name von West Australian Metals.

Die Firma stand Anfang 2009 kurz vor dem Aus.

Die Bankenkrise und die Querelen des alten Mangements hatten den Aktienkurs zum Erliegen gebracht. Anfang des Jahres pendelte der Aktienkurs zwischen 3-5 Eurocent hin und her.

Zu dieser Zeit hat die australische Firma Batavia Mining, BTV, mit dessen Direktor Neil Biddle (Geologe) eine Investition von 1,4 Mio AUD getätigt, um WME am Leben zu erhalten. Neil Biddle ist mittlerweile auch Direktor bei MEY.

Es wurde Erik van Noort als neuer Geologe eingestellt. Im April gab es dann einen kompletten Neuanfang. Das Management wurde neu aufgestellt. Neben dem Chairman Graham Woolford, dessen erste Amtshandlung der Kauf von 3,5 Mio WME-Shares am freien Markt zu 14-15 AUDcent gewesen ist, wurde John Young, seines Zeichens Geologe, zum CEO bestellt.

Batavia erhöhte ihr finanzielles Engagement und hielt von da an 30 Mio Aktien.

Es wurde direkt ein neues Explorationsprogramm gestartet. Die Firma erwachte wieder zum Leben. Bis dato waren 34Mio Pfund Uran bei 140ppm nachgewiesen.

Es wurden Testbohrungen durchgeführt, um das Projekt und den Verlauf der Paleokanäle, in denen das Uran abgelagert ist, besser einschätzen zu können.

http://www.marenicaenergy.com.au/projects/...lling_results_map_lg.gif

{kind=link}

http://www.marenicaenergy.com.au/projects/.../namibia_area_map_lg.jpg

{kind=link}

An dieser Grafik kann man sehr gut erkennen, welches Potential in dieser Liegenschaft steckt.

Rio Tintos Langer Heinrich Projekt, welches bereits in Produktion ist, passt ca. 5mal in das Marenica Gebiet von Marenica Minerals ltd.

Auf den ersten Blick auch zu erkennen, ist die direkte Angrenzung an AREVAs Trekoppje Projekt. Diese Projekt hat der französiche Staatskonzern AREVA im Jahre 2007 für 2,5 Mrd USD von der damaligen Uramin abgekauft.

AREVA ist gerade dabei eine Meerwasser-Entsalzungsanlage zu bauen, welche im Laufe des nächsten Jahres fertig gestellt sein soll.

AREVA hat auch eine Verarbeitungsanlage gebaut. Diese Anlagen sind, bzw. werden durch die vorhandene Resource nicht komplett ausgelastet sein. AREVA wird also über kurz oder lang weitere Projekte in Namibia hinzukaufen, um ihre Anlagen ökonomisch betreiben zu können. Dies wurde seitens AREVA in der letzten Zeit auch öffentlich geäußert.

Das neue Management hält regen Kontakt zur Konzernzentrale in Paris. Auch das ist kein Geheimnis.

Am 4. Juni wurde ein Placement von Polo Resources mit WME verkündet.

Dieses spülte WME mit der Ausgabe von 85 Mio Shares, 9.9 Mio AUD in die Kassen.

Mit diesem Geld wurde das aggressive Bohrprogramm erweitert.

Polo Resources wird von keinem Geringerem als Stephen Dattels geführt. Jener Stephen Dattels, welcher damals Uramin an AREVA verkauft hatte.

Mit vollen Kassen wurde kräftig exploriert und es wurde angekündigt, dass 5 Mio AUD für die Neukalkulation der historischen Bohrproben aus den 70/80er Jahren von Goldfields investiert werden. Diese Ergebnisse sollten mit dem neu aufgelegtem 5000m Bohrprogramm in ein Resourcen-Upgrade überführt werden. Dazu kam dann noch die Veröffentlichung, dass WME eine Machbarkeitsstudie (Scoping Study) erstellen wird.

Dazu holte man sich die Firma SRK zur Hilfe, welche schon zahlreiche Uran-Resourcen in Namibia identifiziert und ausgewertet hatte. Auch die Resource von Trekoppje (Areva) hatte SRK damals im Auftrag von Uramin identifiziert und ausgewertet.

Doch WME gab sich damit noch nicht zufrieden und wollte das Augenmerk nicht nur auf das in den Paleokanälen befindliche Sekundär-Uran richten, sondern auch die 3 entdeckten Domes explorieren, in denen WME Primär-Uran vermutet.

Die drei Domes benennen sich Philipus-Dome, Springbok-Dome und südlicher Dome.

MEY vermutet sogar, dass das im benachbartem Trekoppje (AREVA) befindliche Uran aus dem südlichen Dome herausgespült wurde.

Wieviel Uran dieser südliche Dome noch beherbergt, ist reine Spekulation.

Übrigens wurde dieser Dome lange Zeit nicht entdeckt, da dieser unter einer Schicht Kohle versteckt liegt, welche die Radiometrischen Strahlen bei den Messungen absorbiert hatte.

Der südliche Dome soll im Frühjahr, 2.Q 2010 exploriert werden.

Der Philipus Dome wurde bereits exploriert. Dort wurde WME auch fündig, hat aber die Vermutung, dass dort nur ca. 5 Mio Pfund Uran beherbergt sind.

Von dem zweiten Dome, genannt Springbok erhofft MEY sich wesentlich mehr.

Dieser zweite Dome ist bereits exploriert. Die Bohrkerne werden momentan in den Labors untersucht. Die Ergebnisse sollen noch vor Jahresende bekannt gegeben werden.

Eine vorläufige Resourcenschätzung vom 18.11.2009 ergab...ein Summe von 38,6 Mlbs wobei 15 % der Resource in die "indicated category" hochgstuft wurde.

Die Urangehalte für diesen Teil wurden dabei auf durchschnittlich 170 ppm angehoben.

Der rest der Resource der sich noch in der "inferred category" befindet bleibt bei Gehalten von 140 ppm.

Dazu muss gesagt werden, dass ca. 80% des erforschten Uranvorkommens aus den Paleokanälen nicht tiefer als 20m liegt. Somit ist ein wirtschaftlicher Abbau durchaus möglich.

Die Meldungen vom 25.11.09 und vom 02.12.09 lassen daran keinen Zweifel mehr offen.

WME hat nämlich durch die Australische Nuklearbehörde eine Probe, des Gesteins testen lassen. Dabei kam heraus, dass durch die spezielle Beschaffenheit des Marenica-Gesteins, die Urankonzentration in der Verarbeitung um 375% gesteigert werden kann.

Im Klartext: aus 200ppm werden durch spezielle Verarbeitungs- und Verfahrenstechniken 750ppm.

Die neuen Bohrergebnisse vom 02.12.2009 waren äußerst gut.

Es konnten Gehalte von über 1000ppm identifiziert werden.

Dies ist für namibische Verhältnisse im Sekundärbereich meines Wissens nach einzigartig.

Die Gesamtbohrungen inkl. der historischen Neuberechnungen werden Anfang Januar zu einer finalen Resourcen-Einschätzung gebracht. Rein Rechnerisch muss dabei ein Wert von über 45 Mio Pfund heraus kommen.

Die Scoping Study wird im April erwartet.

Leider hat der Kurs die tollen Fortschritte und die überaus positiven Resultate nicht gewürdigt. Dies lag zum großen Teil daran, dass Polo Resources um Stephen Dattels auch seine britischen Zockerfreunde am Placement hat teilhaben lassen. Diese britischen Zockerfreunde und Stephen Dattels selbst haben ihre persönlichen Shares sofort an den Markt abgegeben. Eine stolze Summe von 28 Mio Aktien. Polo Resources selbst hält nach eigenen Aussagen noch alle erworbenen MEY-Aktien. Auch BTV trennte sich von 2,5 Mio Aktien, sodass sie nur noch 27,5 Mio Aktien halten.

Ob dies alleinig dem Runterverkauf von WME geschuldet war, ist nicht sicher.

Sicher ist, dass der Kurs manipuliert und gedrückt wurde. Dies konnte man in den Monaten August-November eindeutig beobachten.

Es gibt die wildesten Spekulationen, z.B.: Nikolaenko, ein Großaktionär von MEY hat den Kurs gedrückt, um die am 30.November fälligen Optionen zu 12 AUDcent quasi wertlos zu stellen….

Es ist durchaus denkbar, dass Polo und evtl. auch BTV ihren Aktienanteil an AREVA verkaufen. Geschäftsabschlüsse und Kontakte sind ja durchaus reichlich vorhanden.

Wie es auch gewesen sein mag, die Fundamentalen Parameter sind bei MYE voll intakt.

Der Kurs geht seit dem 01. Dezember nach langer Zeit wieder nach oben.

Die Fantasie liegt eindeutig in einer Übernahme durch AREVA. Dies ist aufgrund der aktuellen Situation für beide Seiten eine Win-Win-Kombination.

Die Umbenennung von West Australian Metals (WME) zu Marenica Energy ltd. (MEY) erfolgte am 03. Dezember 2009.

MEY erwägt, weitere Lizenzen in Namibia zu erwerben oder JVs mit anderen Explorern einzugehen, um die Resourcen zu erweitern.

Zum Scadden-Kohleprojekt:

Das im Sommer 09 durchgeführte Bohrprogramm war sehr erfolgreich.

Auch hier möchte MEY eine zwischen den beiden Lizenzgebieten liegende Lizenz hinzuaquirieren, um das Gebiet als Ganzes zu verkaufen, oder durch ein JV mit den großen Nachbarn Blackham Resources oder Premier Coal weiterzuführen.

Optionen

| Boardmail an "Mikrokosmos" |

Wertpapier: Marenica Energy |

Erfolgreiche Testwork - Ergebnisse mit der neuen Technik für die Gewinnung des Urans und damit Reduktion der Opex-Kosten!

Die Story geht weiter!!

Der Shortfall bei der KE wurde voll von Hanlong übernommen (Neuer Anteil 38.74%)

die Produktionskosten sinken pro lb auf US$ 39!

Die Firma ist bereits in Testphasen seiner neuen Produktionsherstellung mit anderen Uraniumfirmen bei ihren Projekten!!

Link: http://www.asx.com.au/asxpdf/20130830/pdf/42j1mxfc04clzr.pdf

Rosige Zukunft für den Uranpreis

25.02.2014 | 7:00 Uhr | Bogner, Stephan, Rockstone Research Ltd.

Wie wir bereits im November und Dezember berichtet haben, antizipieren wir deutlich ansteigende Uranpreise in 2014 dank einer Vielzahl von Gründen. Die fundamentalen Rahmenbedingungen für Uran und Kernkraft sind besser als je zuvor. Mehr Atomreaktoren befinden sich im Bau, sind geplant und vorgeschlagen als vor dem Fukushima-Zwischenfall.

http://www.rohstoff-welt.de/bilder/upload/56380.png

{kind=link}

Uranpreise in absehbarer Zeit ansteigen, muss man sich nicht nur die Reaktoren vor Augen halten, die sich weltweit im Bau befinden, sondern insbesondere diejenigen, die demnächst ans Netz angeschlossen werden. In China befinden sich momentan 28 Reaktoren im Bau, wobei 5 noch dieses Jahr in Betrieb gehen. Indes hat Japan seine Bewerbungen eingereicht, um 17 Reaktoren wieder in Betrieb zu nehmen, wobei Analysten damit rechnen, dass dieses Jahr mindestens 6-8 Reaktoren die Start-Genehmigung bekommen werden. Sowohl China als auch Japan stehen somit kurz davor, gehörige Nachfrage-Menge in den Uranmarkt zurückfliessen zu lassen.

Die USA sind abhängiger von ausländischem Uran als Öl, da sie jährlich mehr als 23.000 Tonnen Uran verbrauchen und nur 2,300 Tonnen selber produzieren. 1993 unterzeichnete die USA mit Russland das sog. ‘Megatons to Megawatts’-Abrüstungsprogramm, wobei die USA von den Russen 500 Tonnen HEU ("High-Enriched Uranium") bzw. hoch angereichertes Uran aus nuklearer Abrüstung und Militär-Lagerhaltung abkauften. Der Liefervertrag wurde für 20 Jahre geschlossen, womit dieser letztes Jahr endete.

"Das ‘Megatons to Megawatts‘-Program hatte einen substantiellen Anteil bei der Eliminierung von Nuklearwaffen in Russland und bei der Kernkraft-Gewinnung in den USA. Nahezu jedes kommerzielles Kernkraftwerk in den USA hat dank diesem Programm nuklearen Brennstoff erhalten." (Ernest Moniz, US Energie-Minister, in 2013)

Gemäss dem jüngsten Januar 2014 Update der World Nuclear Association:

• Diese 500 Tonnen HEU, die in Form von abgereichertem LEU (“Low-Enriched Uranium”) in mehr als 200 Frachtschiffen den Atlantik überquerten, lieferten etwa 10% der gesamten US-Elektrizität während den letzten 15 Jahren, was etwa 12% der globalen Urannachfrage während den letzten Jahren entspricht.

• Diese 500 Tonnen HEU hatten das Äquivalent von rund 150.000 Tonnen Uran (177.000 Tonnen U3O8 bzw. 2,5-mal so viel wie die jährliche Nachfrage), wovon 112.000 Tonnen in den Markt verkauft wurden.

• Dies entspricht im Durchschnitt 8.850 Tonnen U3O8 pro Jahr aus Uranminen während den letzten 20 Jahren.

Bereits im Jahr 2011 unterzeichneten USA und Russland einen neuen Vertrag für zukünftige Lieferungen, wobei das LEU von nun an von Russlands kommerziellen Anreicherungsprogrammen stammt und nicht mehr von der Waffen-Abreicherung. Laut diesem neuen Vertrag sollen die Lieferungen bis 2015 Ausmasse erreichen, die in etwa der Hälfte der Menge entspricht, die unter dem vorherigen HEU-Programm geliefert wurden (es existiert eine Option, dass bis zur gleichen Mengen wie zuvor erhöht werden kann). Der Vertrag soll bis 2022 in Kraft sein.

Gemäss dem neuen Vertrag wird das Eingangsmaterial für das zu liefernde LEU auch nicht aus russischen Uranminen kommen. Somit ist der neue Vertrag lediglich ein Dienstleistungsvertrag zur Anreicherung. Die USA müssen nämlich dieses Uran selber besorgen, nach Russland liefern und schliesslich das produzierte LEU abkaufen.

Die Quintessenz ist, dass das neue Ersatzabkommen den USA überhaupt nicht hilft, ihr Problem der Sicherung von Uranangebot zu lindern - ganz im Gegenteil: es wird schlimmer.

Da die USA jährlich 23.000 Tonnen U3O8 konsumieren und nur 2,300 Tonnen im eigenen Land gefördert werden, so befinden sich die USA nun am Haken bzw. sind verpflichtet, mindestens 20.700 Tonnen jährlich zu besorgen - jeder kann selber erraten, woher diese Mengen kommen sollen. Diese Zahl dürfte indes noch höher liegen, da der Grossteil der US-Minenproduktion im Besitz der russischen Regierung ist, womit es den Russen überlassen ist, ob sie alles selber nach Russland exportieren.

Die Angebotsseite sieht positiv für höhere Uranpreise aus, da die stark gebeutelten Preise die Nebenwirkung bescheren, dass zahlreiche Minen-Entwicklungsprojekte verzögert werden, bereits auf Eis gelegt oder gänzlich annulliert wurden, wodurch sich die Angebotsseite für mehrere Jahre signifikant verschlechtert hat.

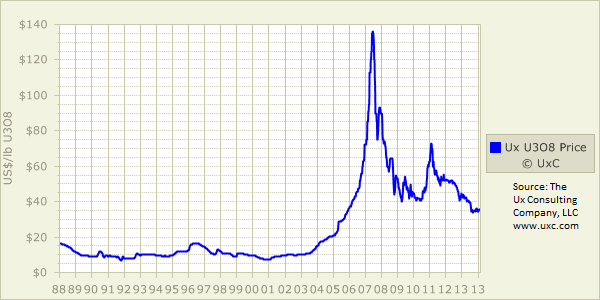

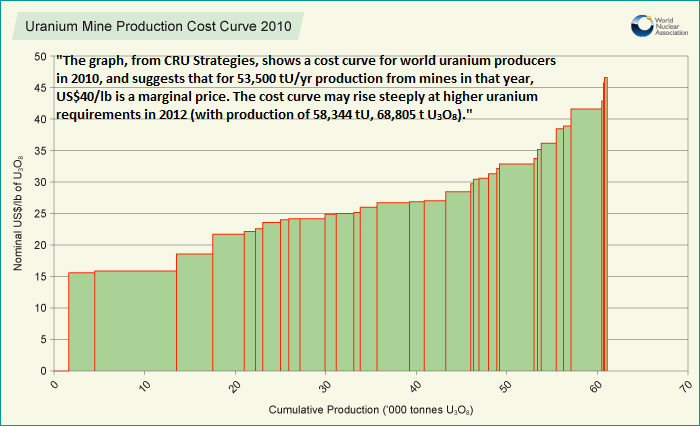

Dem Uranmarkt droht ein dramatisches Angebotsrisiko - aufgrund der niedrigen Marktpreise. Die durchschnittlichen Grenz-Produktionskosten für das globale Minenangebot stehen bei rund $40/Pfund, während die Spotpreise aktuell bei 35 $/Pfund U3O8 notieren. JPMorgan und andere haben bereits gewarnt, dass der Markt auf 75-80 $/Pfund U3O8 ansteigen muss, damit es überhaupt einen Anreiz für die Entwicklung von neuen Uran-Projekten gibt.

www.rohstoff-welt.de/bilder/upload/56381.png

{kind=link}

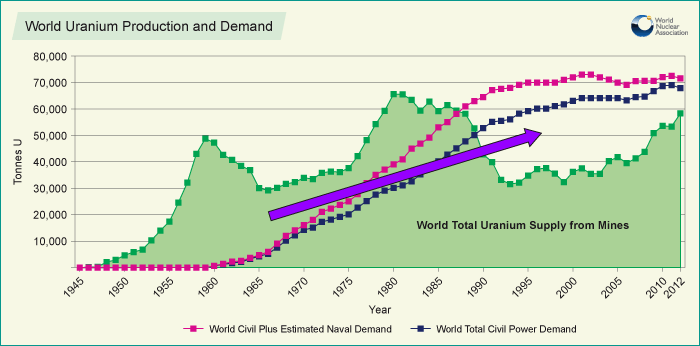

Während es zwischen 1950-1990 noch mehr Minenangebot als Nachfrage gab, so übertrifft die Nachfrage das Angebot seither:

http://www.rohstoff-welt.de/bilder/upload/56382.png

{kind=link}

Warum sind die Uranpreise so niedrig und warum zeichnet sich ein starker Rebound ab?

"Rund 20% aller grossen Nuklearreaktoren weltweit sind ausgefallen. Alle 55 japanischen Reaktoren wurden geschlossen, 6 davon für immer. Dies hatte eine riesige Lagermenge an ungenutzten Brennstoffen und vertraglich zugesicherten Brennstoffen für das langfristige Angebot zur Folge. Sie können das natürlich anderweitig verwenden und haben auch etwas davon woanders benutzt. Jedoch ist der Hauptgrund für die niedrigen Uranpreisen der Überschuss an Lagerhaltung aufgrund Japans. Damit in Beziehung steht die uneingeschränkte Pause, die seit März 2011 in der Welt vorherrscht. Es wurde ein gigantischer Pause-Knopf in China gedrückt, sowie in Indien und auch etwas in Russland.

Das bedeutet, dass einige der langfristigen Angebotsverträge zu Überschuss-Lagerhaltung in anderen Ländern geführt hat. Meine Erfahrung in Japan lehrt mich, dass ein gigantisches Tauziehen am Laufen ist. Auf der einen Seite steht die japanische Regierung mitsamt seinen Ministerien, die entschlossen sind, die Reaktoren wieder ans Netz anzuschliessen. Warum? Wegen den immensen Kosten von Ersatzbrennstoffe, der Notwendigkeit des Baus von LNG-Anlagen, Kohle-Kraftwerken und zum Teil auch erneuerbaren Energiequellen-Anlagen. Japan importiert 90% oder 95% der fossilen Energieträger, die das Land verbrennt. Das alles bedeutet, dass Japan machbare Kernkraftwerke wieder zurückbringen will." (Thomas Drolet im Interview "The Fukushima Effect")

Neben der grossen Menge an Lagerhaltung ist ein weiterer Grund für die niedrigen Uranpreisen die beispiellos schwache Urannachfrage von Kernkraft-generierenden Energieversorgern ("utilities"). Normalerweise wird der Grossteil des physischen Urans via Langfrist-Verträge abgewickelt. Für nukleare Energieversorger sind die Urankosten praktisch unbedeutend, da diese etwa nur 10% der Gesamtkosten ausmachen, sodass Angebotssicherheit ihnen viel wichtiger ist als die Frage, ob ein Pfund Uran 35 $ oder 70 $ kostet.

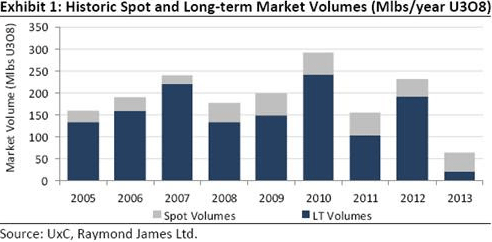

Energieversorger kaufen daher ihren Uranbedarf im Voraus für 3-5 Jahre; wie das unten aufgeführte Diagramm zeigt, war dies auch für viele Jahre der Fall - erstaunlicherweise jedoch nicht im Jahr 2013. Aufgrund Fukushima und das Abschalten aller japanischen Reaktoren war plötzlich zu viel Uran im Markt verfügbar. Es schien, als ob es keine Risiken bei der Angebotssicherheit gäbe - aus welchem Grund auch mehr Uran über den Spotpreis gehandelt wurde als über Langfrist-Verträge:

http://www.rohstoff-welt.de/bilder/upload/56383.png

{kind=link}

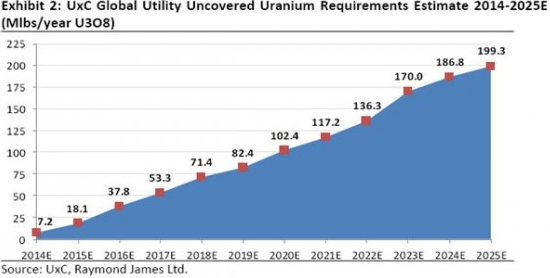

Wie das obige Bild nahe legt, haben 2013 die Energieversorger ihre Langfrist-Bevorratung vernachlässigt, da sie nur spärlich im Spotmarkt aktiv waren. Allerdings wird erwartet, dass den Energieversorgern bereits 2014 etwa 7,2 Mio. Pfund Uran fehlen wird, wobei ungedeckte Uran-Erfordernisse in den darauffolgenden Jahren eskalieren sollen:

http://www.rohstoff-welt.de/bilder/upload/56384.png

{kind=link}

Das Verhalten der Energieversorger im Jahr 2013 sichert niedrige Preise lediglich kurzfristig, da ihrem Bedarf - der nicht durch Langfrist-Verträgen abgedeckt ist - schon dieses Jahr 7,2 Mio. Pfund Uran fehlen wird. Da neue Reaktoren weltweit ans Netz angeschlossen werden, wird erwartet, dass sich diese Menge während den nächsten Jahren drastisch erhöht. Die gegenwärtige Angebotssicherheit ist illusorisch, weil das derzeitige Angebot nur solange reichlich erscheint, bis die ersten Energieversorger wieder zur historisch branchenüblichen Handelsstrategie der Langfrist-Verträge zurückwechseln. Diejenigen Energieversorger, die zu lange warten, werden realisieren:

Die Kapazitäten der produzierenden Minen sind nicht ausreichend, um die zukünftige Nachfrage mit aktuellen Preisen befriedigen zu können.

Im Oktober 2013 warnte Areva seine Kunden, nicht viel länger auf niedrige Preise zu setzen, sondern ihre Langfrist-Bevorratung bis spätestens 2015 zu sichern, damit sie nicht dazu gezwungen sein werden, mit Energieversorger aus China, Russland oder Süd-Korea zu konkurrieren. Bis heute wurde der Warnschuss nicht gehört, und dass, obwohl auch die World Nuclear Association ein Nachfragewachstum von 48% bis 2023 vorhersagt.

Der Grund, warum sich Energieversorger momentan so verhalten ist auch dem geschuldet, dass Prognosen existieren, die ein Angebotsüberschuss bis 2016 kalkulieren, woraufhin ein Defizit erwartet wird. Jedoch sind diese Prognosen gelinde gesagt dubios und nicht mehr verlässlich. Seit Dezember 2013 haben 4 Uranminen mit einer Gesamtjahresproduktion von 22,4 Mio. Pfund (ca. 15% der für 2014 erwarteten Uranminenproduktion weltweit) ihren Betrieb vorläufig eingestellt: Ranger Mine (Australien), Rössing (Namibia), Cominak und Somair (Niger).

Die beiden von Rio Tinto betriebenen Minen Ranger und Rössing kämpfen gegen giftigen Klärschlamm, der ausläuft. Areva ist es indes nicht gelungen, mit der Regierung Nigers ein neues Royalty-System zu verhandeln. Noch immer ist es nicht sicher, ob Arevas Minen dort überhaupt den Betrieb wiederaufnehmen werden. Es ist nämlich so, dass Areva nicht dazu in der Lage wäre, seine nigrischen Minen mit den aktuell niedrigen Uranpreisen rentabel zu betreiben, wenn die Regierung tatsächlich die Royalties von 5,5% auf 12% anhebt.

"Auch wenn der Wert der nigrischen Uranminenproduktion in Dollar gerechnet relativ unbedeutend ist - etwa $500 Mio. pro Jahr bei heutigen Preisen –so ist es bedeutungsvoll, dass Frankreich 78% ihrer Elektrizität aus Kernkraftwerken generiert, wobei 1/3 der Brennstoffe hierfür aus dem Niger kommen. Areva betreibt die Minen, und ist nebenbei bemerket das 3. grösste Uranminenunternehmen der Welt in Hinsicht auf Produktion, wobei Areva letztes Jahr 17% des weltweiten Uranangebots gefördert hat. Hiervon kamen 45% aus dem Niger. Es ist nicht sehr schwierig zu erraten, wie schlimm sich die Dinge für Frankreich entwickeln könnten, wenn ihre Uranlieferungen aus dem Niger plötzlich zum Stillstand kommen - denn 26% von Frankreichs Kernkraftgewinnungskapazitäten würden zum Stillstand kommen." (Canon Bryan in "Bombed Areva suffers from ‘This Is Africa’ Syndrome", Mai 2013).

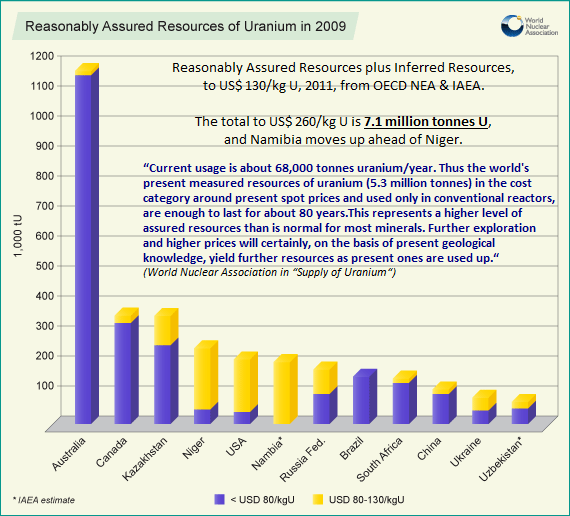

Im Mai 2013 wurden 23 Menschen getötet und 13 Areva-Mitarbeiter verletzt, als Rebellen eine Uranmine im Niger bombardierten. Afrika ist eines der schwierigsten Orte auf der Welt, um Rohstoffe abzubauen. Ein sicheres und zuverlässiges Bergbau-Rechtssystem ist der Schlüssel für die Langfrist-Sicherung der Uranversorgung, jedoch kommen die meisten Lagerstätten in etwas problematischen Rechtsprechungen vor, einschliesslich Kasachstan, Russland und Australien. Kanada ist der beste Platz auf der Welt, um Uran-Exploration und -Abbau zu betreiben.

http://www.rohstoff-welt.de/bilder/upload/56385.png

{kind=link}

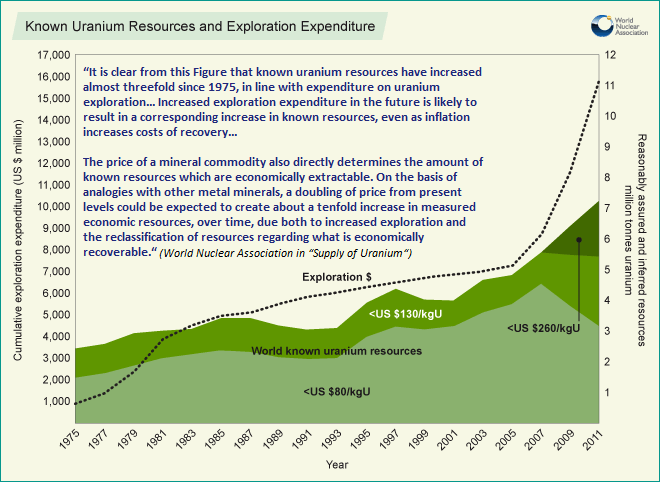

Uran ist (noch) eines der wenigen Rohstoffmärkten, welche die Erfahrung machen (und somit Investoren vor Augen halten), dass mehr Explorationsausgaben mehr Ressourcen zu Tage fördern:

http://www.rohstoff-welt.de/bilder/upload/56386.png

{kind=link}

Eine derartige, breit manifestierte Wahrnehmung von Uranangebot und -nachfrage bestärkt unsere Zuversicht in den Markt, dass gehörige Geldsummen hauptsächlich in die kanadische Exploration investiert werden - allen voran das Uranbecken namens Athabasca Basin in Saskatchewan - wenn während den nächsten Jahrzehnten enorme Mengen an Uran weltweit benötigt werden. Allerdings ist es nur eine Frage der Zeit, wenn mehr Uranressourcen nicht einfach mit mehr Explorationsausgaben hinzugefügt werden können. Die wenigen Unternehmen, die heute die aussichtsreichsten, nicht-entwickelten Grundstücke um das Athabasca Basin herum besitzen, werden am stärksten wachsen und einen grossen Gewinn für Investoren an Land ziehen - unabhängig davon, ob die Uranpreise weiterhin so niedrig bleiben, denn neue Entdeckungen schaffen neue Werte, so lange die Sache überhaupt einen Wert hat.

Wie wir bereits in unseren Artikel im November und Dezember 2013 präsentierten, erwarten wir vom kanadischen Athabasca Basin der mit Abstand beste Platz auf der Welt für Uranangebot zu werden. Das ist auch der Grund, warum ausländische Minenunternehmen wie die australische Rio Tinto seit ein paar Jahren versuchen, einen Fuss in diese Region zu setzen. Das Athabasca Basin bietet eines der sichersten und günstigsten Minen-Rechtssysteme und besitzt zudem die grössten und hochgradigsten Uran-Minen des Planeten, wobei am Wichtigsten ist, dass es noch immer grösstenteils unterexploriert ist und noch viele Lagerstätten beheimatet, die nur darauf warten, entdeckt zu werden.

In ein paar Tagen veröffentlichen wir einen Folgeartikel und gehen der Frage nach, wie Investoren am Besten von steigenden Uranpreisen profitieren können, nämlich mit Explorationsunternehmen, die neue Entdeckungen im reichhaltigen Athabasca Uranbecken machen. Wir nehmen die Aspekte unter die Lupe, die ein aussichtsreiches Grundstück ausmachen, wobei wir auch andere essentielle Eigenschaften eines gut positionierten Explorationsunternehmens beleuchten: Personen, Partnerschaften und Struktur. http://www.rohstoff-welt.de/bilder/upload/56387.png

{kind=link}

© Stephan Bogner

www.rockstone-research.com

http://forsysmetals.com/wp-content/uploads/2014/...2-2014-English.pdf

Management es nicht fertig bringt das umzusetzen. Fast jeder Kleinunternehmer hat mehr

mehr drauf.

ich bin hier seit über 6 Jahren und kann nur sagen das das Management Glück hat in Australien zu sein, sonst würde ich Ihnen die Hammelohren langziehen.

Meine Gesamtstückzahl an Aktien betug bis zum Split vor 2 Monaten 170.000 Stück (Kaufpreis etwa 11.000 Euro), jetzt sind es nur noch lächerliche 1700 Stück.

Wie soll man das verstehen, dass das Projekt nicht schon längst realisiert wurde ?

Vor einigen Jahren wurde erwähnt, dass zuerst die Infrastruktur in der Region deutlich verbessert werden müsste, und zudem müsste eine grössere Hafenanlage gebaut werden, um die Schiffe mit grösserem Tiefgang einfahren lassen zu können. Lächerlich, denn sowas kostet Milliarden, und kann Marenica niemals regenerieren. Doch schon, aber nur wenn mal endlich der Abbau mit Milliardengewinnen einhergehen würde.

Aber halt; wie macht es denn eigentlich Areva, dessen Abbaugebiet genau nebenan liegt und enorme Mengen abbaut ?

Wir hätten uns vor Jahren bereits zusammenschliessen sollen und gegen Marenica klagen sollen. Zerschlagung der Firma und Entschädigung der Aktionäre.

Statt mit dem Abbau zu beginnen werden hunderte und tausende Bohrungen durchgeführt. Es reicht doch. ich würde zuerst die riesigen bereits explorierten Gebiete abbauen und dann erst weitere Bohrungen im Umland durchführen. Die müssen doch fast jeden 1qm des Geländes auswendig kennen. Ist bei soviel Bohrungen überhaupt noch etwas vom Erdreich vorhanden ? :-D

Zum Lachen ist das nicht !

Man kann es auch nicht verstehen, dass einer der bereits in Produktion befindlichen Unternehmen, die im Nachbarland Abbaugebiete haben, Marenica nicht schon aufgekauft haben. Scheinbar soll Marenica eines der lukrativsten Gebiete in Namibia besitzen. Komisch ! Die wollen nicht.

es kommt wieder Leben in die Bude

die neue Technik machts möglich