Zooplus AG ................(WKN 511170)

Seite 1 von 10 Neuester Beitrag: 15.09.21 19:21 | ||||

| Eröffnet am: | 25.05.08 17:26 | von: EveningStar | Anzahl Beiträge: | 231 |

| Neuester Beitrag: | 15.09.21 19:21 | von: Highländer49 | Leser gesamt: | 136.194 |

| Forum: | Börse | Leser heute: | 13 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 7 | 8 | 9 | 10 10 > | ||||

Geschäftsmodell erfolgreich eingeführt in bislang 13 Ländern

Besonders stark in Deutschland, Großbritannien, Frankreich, Benelux und Österreich

Umsatzwachstum im Durchschnitt über 40% p.a. in den letzten drei Jahren

First mover (seit 1999) mit bedeutsamem Wettbewerbsvorsprung

Heimtierprodukte ideal geeignet für Online-Handel:

standardisierte, homogene Produkte; regelmäßiger, gut planbarer Bedarf; Versand bequem gegenüber eigenem Transport nach Hause

Starkes Wachstum bei Neukunden sowie hohe Kundenbindung und Wiederkaufsrate

Breites Sortiment mit über 7.000 Produkten

Hochmodernes, zentrales Logistikzentrum bei Kassel bietet weiteres Potenzial für europaweites Wachstum und Skalierung

Versand bequem nach Hause

Quelle: Zooplus AG

Optionen

| Boardmail an "EveningStar" |

Wertpapier: Zooplus SE |

Scharlatene sind da auch unter den Analysten unterwegs. Etwa heute die Baader Bank mit einem Kursziel von 200 Euro. Die haben aus ihrem Desaster bei Wirecard auch wieder nichts gelernt. Eklig.

Der Börsenwert liegt jetzt bei mehr als dem 15fachen des Eigenkapitalwertes.

Das Kurs-Gewinn-Verhältnis liegt bei über 100.

Für ein ziemlich margenschwaches und sehr wettbewebsintensives Versandhandelsgeschäft.

Wie kann man soetwas bezahlen? - Das wird eines Tages ein großes Börsendesaster gehen, wer sich auf soetwas einlässt und nicht rechtzeitig verkauft. Oder wer hier short geht. Absolut irre!

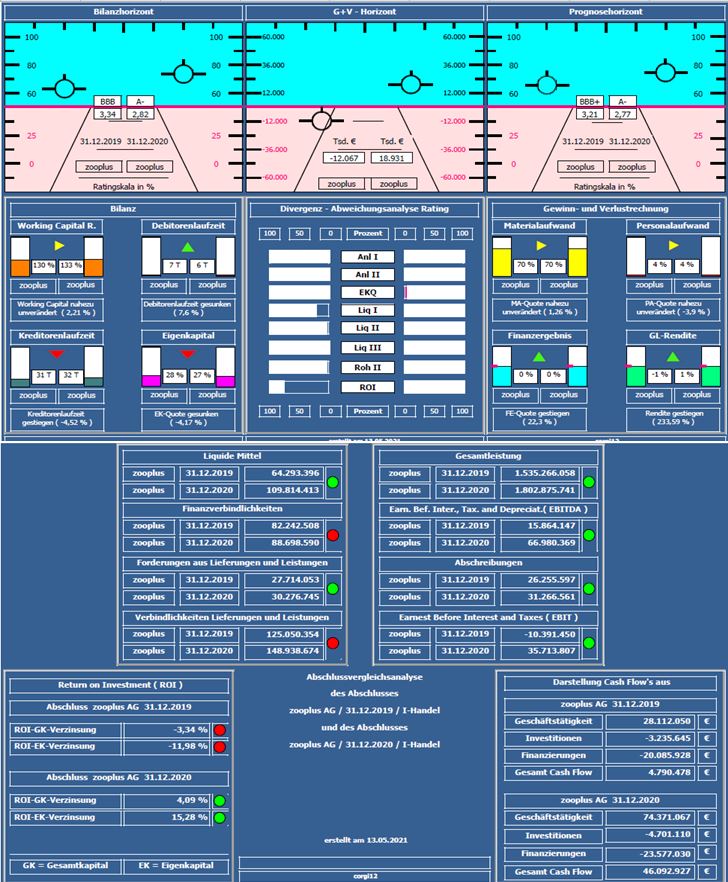

ich habe mal das Unternehmen analysiert.

Um die Entwicklung aufzuzeigen, wurde der Jahresabschluss 2019 mit dem Jahresabschluss 2020 verglichen ( vor Corona und 10 Monate in Corona ). Häufiger wird angemerkt, warum Auswertungen mit alten Daten präsentiert werden. Bei den von mir erstellten Kurzanalysen handelt es sich um ein längerfristiges Projekt bei dem zunächst vorpandemische, danach dann inpandemische und zum Schluß nachpandemische Zeiträume dargestellt werden, um den Einfluß von Corona auf Unternehmen/Branchen zu dokumentieren.

Bilanzratingnote: Die Bilanzratingnote hat sich von 3,21 auf 2,77 verbessert. Welche Faktoren (Kennzahlen) dazu beigetragen haben, kann an der Divergenzdarstellung abgelesen werden.

Positiv: Gesamtleistungswachstum ca. 17%; vollständige Drehung von Jahresfehlbetrag in Jahresüberschuss; Nettofinanzen von -18 Mil. € auf +21 Mil. € gedreht; Liquiditätskennzahlen leicht verbessert; Return on Investment verbessert.

Negativ: Eigenkapitalquote etwas nachlassend auf 27%; sonst gibt es nichts zu berichten.

Resume: Ein bilanziell starkes Unternehmen, dass aber noch an der Marge arbeiten kann, da dass Gesamtleistungswachstum von 17% zu keiner Margenverbesserung geführt hat.

Prognose: Entsprechend der unternehmenseigenen Prognose für 2021 wird ein Umsatz zwischen 2,04 und 2,14 MRD. € und ein EBITDA zwischen 40 und 80 Mil. €, erwartet.

Wer sich für Fundamentales interessiert, kann sich meiner offenen Gruppe Bilanzrating / Fundamentalanalyse anschließen. Die Gruppe dient zur Archivsammlung der von mir analysierten Unternehmen. Wunschanalysen und Unternehmensvergleiche sind dort möglich.

Bisher gibt es dort folgende Analyse-Threads: Nel, Hexagon, Tui, Bombardier, Dt.Lufthansa, Heidelberger Druck, Meyer Burger, SAF, Aston Martin, Dt.Telekom, Hugo Boss, va-Q-tec, Norwegian Air, Ceconomy, K+S, Dt.Post, Nordex, Cancom, Leoni, ProSieben, Evotec, Encavis, HelloFresh, QSC, Verbio, CropEnergies, Berentzen, Global Fashion, Borussia Dortmund, windeln.de, zooplus, Freenet, Barrick Gold, S&T, Drillisch, Weng Fine Art, Klöckner, bpost, Hypoport, 7C Solarparken, Hochtief, CTS Eventim, Polytec, 2G Energy, IVU Traffic, Varta, Telefonica, CTT (Portugiesische Post), Salzgitter, ElringKlinger, STO, Centrotec, Puma, Adidas, Sixt, Carnival, ABO Wind, Cliq Digital, Blue Cap, cyan, Royal Mail, PNE, PostNL, Energiekontor, Voestalpin, Carl Zeiss Meditec, Nokia, M1 Kliniken, Zalando, Wacker Chemie, ams, SAP, E.ON, Fresenius Medical Care, Fraport, Aumann, Scout24, BP, Ericsson, Bayer, ADVA Optical, EVN, BMW, Siemens Energy, Bitcoin Group, Shop Apotheke, RWE, LPKF Laser, Infineon, Bastei Lübbe, Südzucker, WackerNeuson, Pepkor, TeamViewer, thyssenkrupp, Lanxess, Deutsche Börse, Auto1 Group, Nagarro, home24, HeidelbergCement, Bilfinger, Deutz, Fielmann, SMA Solar, Philips, Cegedim, Fresenius SE, Mediclin, Aixtron, Steinhoff, Hella, Volkswagen,SGL Carbon, Gea, Jenoptik, Österreichische Post, Telekom Austria & Dermapharm.

https://www.ariva.de/forum/gruppe/Bilanzrating-Fundamentalanalyse-1800

Gruß corgi12

Angehängte Grafik:

zooplus_2019_2020.jpg (verkleinert auf 70%)

zooplus_2019_2020.jpg (verkleinert auf 70%)

Glückwunsch an alle die investiert sind.

Optionen

| Boardmail an "Baerenstark" |

Wertpapier: Zooplus SE |

Ja, Glückwunsch allen! Auf dem Niveau nochmal 40% druff, da gibt man dann doch mal bereitwillig ab! :)

Optionen

| Boardmail an "biergott" |

Wertpapier: Zooplus SE |

Optionen

| Boardmail an "Tom1313" |

Wertpapier: Zooplus SE |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Zooplus SE |

verkauft, nach China. Jetzt werfen die Deutschen ihre sauer verdienten Kröten schon dem Halsabschneider Bezos von Amazon in den Rachen, um Ausbeutung der Arbeiter

hier noch zu unterstützen, helfen mit dass ein Unternehmen den ganzen Handel beherrscht, um uns Verbrauchern irgendwann als Monopolist alles zu diktieren.

Und jetzt noch der Aus - Verkauf der deutschen Unternehmen.

Also ich bin weder Kunde bei Amazon, noch werde ich meine aktuelle Anmeldung bei Zooplus aufrecht erhalten, wenn der Verkauf an die Amis gelingt.

Es gibt auch noch andere Unternehmen, Deutsche - die ich unterstützen kann.

Das kopflose Konsumverhalten meiner Mitbürger bringt den Untergang unserer Wohlstandsgesellschaft

Optionen

| Boardmail an "Cosha" |

Wertpapier: Zooplus SE |

Aber ansonsten ist die doch überragend gelaufen

Optionen

| Boardmail an "klaus_2233" |

Wertpapier: Zooplus SE |

Herzlichen Glückwunsch an alle denen die die Aktie haben. Für mich war und ist dieses Unternehmen nichts wert...aber vielleicht der Name bzw. die Online Plattform .

Unfassbar das ganze...

Optionen

| Boardmail an "Nudossi73" |

Wertpapier: Zooplus SE |

https://www.spiegel.de/wirtschaft/unternehmen/tierfutteranbi…

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Zooplus SE |