Cyan AG

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan AG |

Bei den gemeldeten Halbjahreszahlen aber leider durchaus verständlich, hier auf eine Prognoseverfehlung zu setzen. Denn auch die anvisierten Einmalzahlungen durch Lizenzverkäufe wirken langfristig nicht positiv.

Es wird höchste Zeit endlich zu liefern Cyan!

https://www.cyansecurity.com/produkte/...al-protection-authentication

Dieses Produkt ist übrigens das einzige reinrassige Lizenzprodukt von CYAN, bei dem der Kunde eine jährliche Lizenzgebühr zahlen muss. Evtl. könnte auch hier ein größerer Auftrag von Weltplayern wie UniCredit, Wirecard oder der Itau Bank das Zahlenwerk schnell und nachhaltig verbessern. Ist aktuell jedoch nur eine Spekulation von mir.

danke wieder für die tollen Beiträge, als meist stiller Leser möchte ich mich wieder zu Wort melden:

Ob der Kursrückgang auf knapp 20 mit der von Purdie zitierten gesetzliche Änderung weiss ich leider nicht. Jedoch erscheint mir nach längerem Besinnen auf die Perspektive nach meinem persönlichem kurzfristigem Ausstieg bei CYAN die aktuellen Kurse als Chance.

Der absolute Tiefpunkt bei 18-19 ist für mich bei den tollen Aussichten kein Grund jetzt bei den günstigen Kursen weiter an der Seitenlinie zu sein.

Ich gehe Montag wieder in das Cyan Investment:)

Das patentierte Authentisierungstool von CYAN setzt ja genau hier an, damit die Gratwanderung zwischen Sicherheit und Usability gelingt. Wieder mal so ein cleveres Produkt von CYAN, die bei ihren B2B2C immer darauf achten, dass die Produkte sowohl für Profis als auch für Anfänger einfach und praktisch in der Handhabung sind.

Die oberste Prämisse beim Authentifizierungstool von CYAN ist es jedoch unbefugten Nutzern den Log In zu verwehren. Hier kann CYAN mit seinen gesamten Security Filtern deutlich mehr Risiken erkennen, als die reinen Authentifizierungs Player. Dieses CYAN Tool lässt sich zu jedem Authentifizierungstool ergänzen.

Das Risiko-Modul kann jedoch mehr, als individuelle Risiko-Berechnungen für „Personal Protection & Authentication“ zu liefern. In Summe liefern die analysierten Daten auch ein solides Bild über die Bedrohung quer über den gesamten Kundenstock hinweg. So können Sie ableiten, ob beispielsweise ein bestimmter Gerätetyp gerade im Visier von Cyber-Kriminellen ist oder ob auffällig viele Gefährdungen aus einer bestimmten Gegend kommen.

kurze Frage: Angekündigt sind im Dezember die Q3 Zahlen.

Weiss jemand wann genau im Dezember?

Gruß

Letztes Jahr kamen übrigens im November und Dezember die AON und Orange Aufträge. Aufgrund der Budgetierung für IT Investitionen sind diese beiden Monate die stärksten Monate für neue Aufträge. Somit sollte CYAN jetzt bitte auch die avisierten Aufträge unter Dach und Fach bringen.

"Als eines der ersten Projekte wird der Marktplatz von HERE Mobility in boon.PLANET, die digitale Banking- und Payment-App von Wirecard, integriert. So können boon.PLANET-Nutzer künftig über den HERE Mobility Marktplatz Fahrten suchen, buchen und bezahlen, ohne die boon.PLANET-App zu verlassen.

Die intelligente digitale Plattform von Wirecard kann künftig Geolokalisierungs- und Mobilitätsprofile nutzen und damit zusätzliche Mehrwertdienste gewährleisten. Zu den weiteren geplanten Angeboten zählen Mobilitätsdienstleistungen mit integrierten Zahlungsvorgängen für Unternehmen der Reise- und Freizeitindustrie, darunter Fluggesellschaften, Hotels, Restaurants und Sportstadien. Darüber hinaus planen Wirecard und HERE Mobility eine Zusammenarbeit im Bereich personalisierter Datenlösungen für Unternehmen und Endverbraucher, die beispielsweise zu prädiktiven Fahrdiensten führen. Wirecard soll künftig alle Zahlungen für HERE Mobility abwickeln." https://www.nebenwerte-magazin.com/tec-dax/item/...ll-es-allen-zeigen

Diese Kooperation könnte für CYAN evtl. VIEL größer werden als dies z.B. H&A in seiner Analyse ansetzt. Beides ganz fantastische Unternehmen.

Dass der in UK sitzende Coba Analyst schon mal innerhalb weniger Tage sein Urteil scheibchenweise reduziert spricht allerdings klar gegen ihn und seine Analysen. Aber mit solchen Machenschaften kennt sich der CFO von CYAN doch vermutlich bestens aus. Wenn er also Munition hat, dann sollte er den Investoren zuliebe jetzt damit ans Tageslicht kommen.

Optionen

| Boardmail an "Toff" |

Wertpapier: cyan AG |

@Prudie: Wieso glaubst du das A1 nach 2022 Kunde wird? Die haben jetzt schon ein Produkt: https://www.a1.net/internetschutz

genauso wie Drei Österreich: https://www.drei.at/de/info/internetschutz/

von welchem Anbieter die auch immer das zugekauft haben haben.

Natürlich kann es sein das Telcos CEE in der Roadmap die A1 ist, da kenn ich mich nicht aus und bin leider auch nicht der Sprachen mächtig.

Was ich mich aber frage wer soll der MNO AT in der Launch Roadmap sein? Den kann es doch auf Grund der Konkurrenzklausel gar nicht geben, oder was übersehe ich hier? Oder sind das Nacharbeiten für T-Mobile?

LG Chris

3 nutzt die On-Net-Security von Allot, A1 verfügt meines Wissens nach im Moment über nichts Vergleichbares.

Dass die Exklusivität aufgehoben wurde, ist ein starkes Indiz dafür, dass ein Auftrag eines anderen MNO in Österreich in Aussicht steht.

Ich gehe davon aus, dass Magenta Cyan nicht weiter schädigen wollte, indem man A1 quasi dazu nötigt, für eine On-Net-Security zur Konkurrenz von Cyan zu gehen.

Es ist natürlich nicht ausgeschlossen, dass es sich bei dem MNO Austria auf der Roadmap um Magenta und die Integration für Festnetzkunden handelt. Dagegen spricht aber, dass Magenta als Bestandskunde wahrscheinlich genannt worden wäre (wie Orange).

Und wie gesagt, es hätte überhaupt keinen Sinn, die Exklusivität zu beenden, wenn kein Auftrag der Konkurrenz ins Haus stünde...

Angehängte Grafik:

kombi.jpg (verkleinert auf 47%)

kombi.jpg (verkleinert auf 47%)

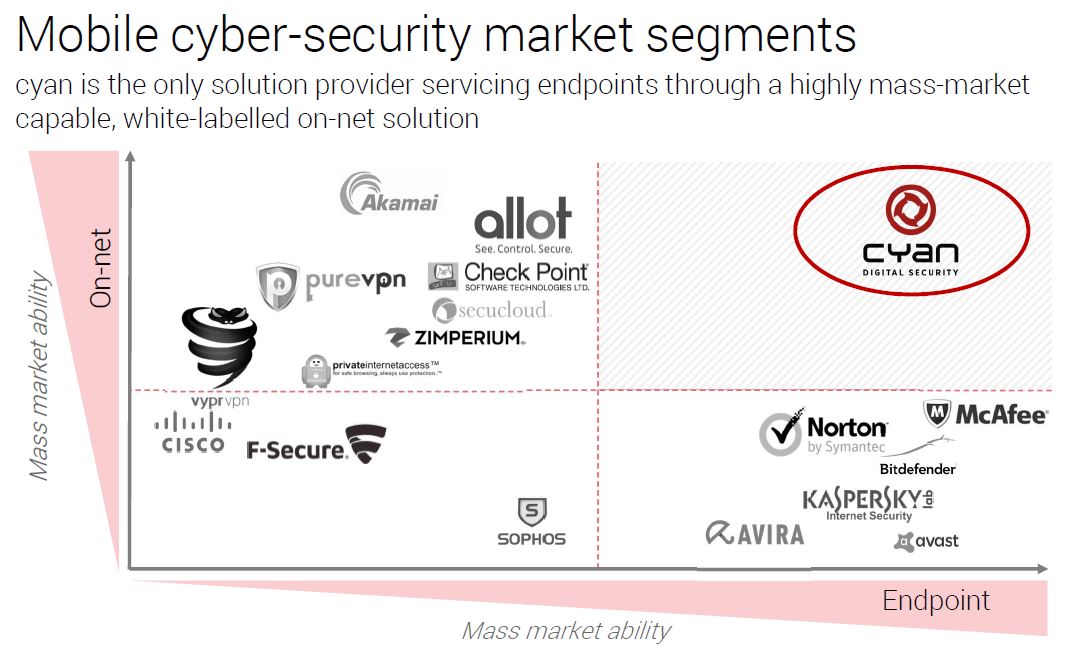

Die Beendigung der Exklusivität ist meines Wissens nach ab sofort, also ab Juli wirksam. I.d.R. haben alle größeren MNOs bereits Internetschutz. Die großen Anbieter wie Norton und Kaspersky beziehen quasi nur die Kunden von den Telekoms, sonst läuft alles über Norton & Co., finanziell nur mäßig interessant für die MNOs. Bei der CYAN Lösung bieten die MNOs die Security in ihrem Brand und Logo an, alles läuft über das eigene Netzwerk, der Datenschutz ist zu 100% gewährleistet, Stärkung der eigenen Marke und der Kundenbeziehung.

Die "kleinere" Konkurrrenz hat erhebliche Mängel aus meiner Sicht, insbesondere Allot, sowohl technologisch (internationler Roamingschutz oder 5G) als auch in der Produktpalette, wo CYAN alles netzintegriert anbieten kann, Netzwerk Security, OnNet Security, Endpoint Security, Kinderschutz.

Trotzdem muss CYAN sich natürlich gegen die Konkurrenz durchsetzen, m.E. spricht jedoch sehr viel für CYAN.

Darüber hinaus ist die Pipeline randvoll, wobei einige Deals wohl kurz vorm Abschluss stehen. Die Produktdiversifikation ist ebenfalls sehr gut. Neben den klassischen hochskalierbaren Security Produkten sehe ich CYAN im Bereich Clean Pipe als technologischen Marktführer sehr weit vor der Konkurrenz, insbesondere die Kooperation mit Roamsys öffnet viele Türen. Beim Banking Security bringt die Kooperation mit Wirecard auf der einen Seite enormes Potenzial und dürfte auf der anderen Seite sehr viele Türen in der Branche öffnen.

Nun muss CYAN nach den diversen Enttäuschungen den Startschuss in Form von starken News und Fakten geben, um wieder in höhere Kursregionen zu kommen. Das kann dann m.E. auch ganz schnell und kräftig gehen.

Da LAZARD ebenfalls auch Ankeraktionär ist, kann man davon ausgehen, dass man auch ggf. CYAN für einen guten Preis verkaufen möchte.

Das sind m.E. gute Neuigkeiten.

SAARLÄNNA, wo genau hast die Information denn her?

Danke dir im Voraus.

Gruß

Ein strategischer Großinvestor, am besten eine große IT Firma, könnte CYAN noch viel schneller in neue Dimensionen bringen.

Dual Listing wäre auch ok

Arnoth hat ja immer gesagt, dass CYAN mittelfristig auch in den US Markt will (T-Mobile ist dort ja auch sehr stark).

Wirklich sehr spannend, gerade wenn man weiß, wie die Amis solche Security Companies bewerten.

Da gehts doch lediglich um ein Dual Listing. Und das noch nicht mal mit Quelle, sondern nur eine Aussage eines Analysten.

Hat doch mit operativen Fragen nichts zu tun.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: cyan AG |