Cyan AG

Würde mich sehr interessieren. Danke dir :)

Hier nachzuvollziehen:

https://firma.t-mobile.pl/en/company/management_board

Was der Grund hierfür war, weiß ich nicht (wahrscheinlich gewichtige Gründe), aber neue Management hatte offenkundig zunächst andere Prioritäten setzen müssen.

Ich hatte auch Cyan hierzu noch einmal angeschrieben, die Antwort stimmte mich entsprechend zuversichtlich.

Der CEO von T-Mobile Polen ist nach übrigens auch Österreicher (arbeitete lt. Linkedin fast ein Jahrzehnt bei Mobilkom Austria). Ein äußerst positiver Umstand für ein Wiener Unternehmen meiner Meinung nach.

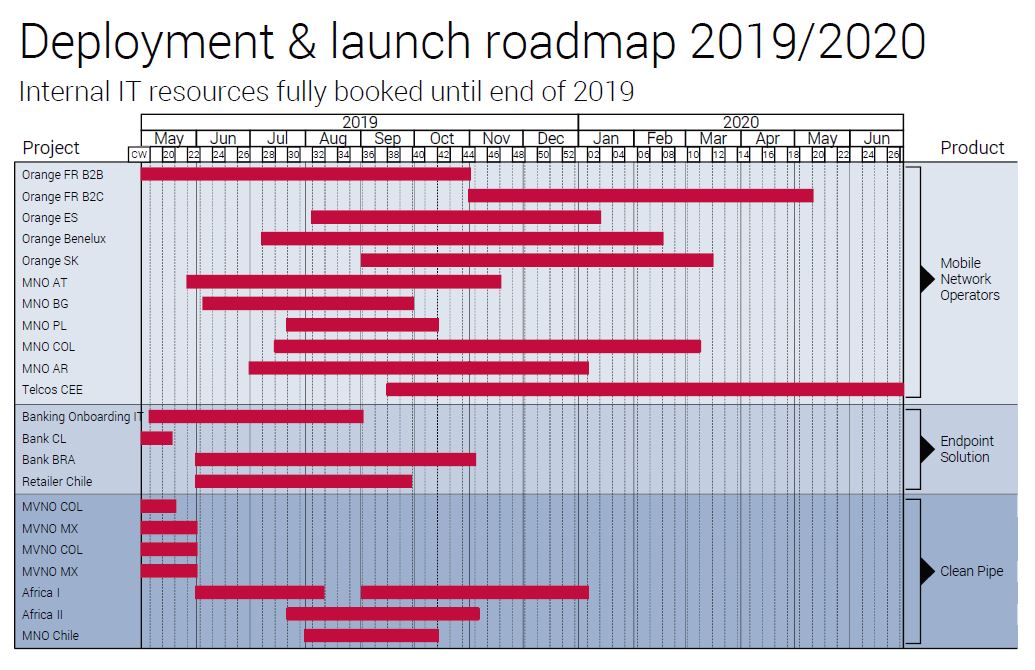

Wenn man sich die Roadmap anschaut, erkennt man dass aktuell in Europa diverse Installationen bzw. Testprojekte laufen. Da haben wir neben Polen (evtl. PLAY) auch noch Österreich (evtl. A1), Bulgarien (Vivacom) auch noch den ganz großen Bereich Telcos CEE. Für die Telcos CEE sind auf der Roadmap mind. 9 Monate eingeplant bis Juni 2020. Das sind alles Länder wo die Deutsche Telekom sehr stark vertreten ist, mit der Cyan ja einen Gruppenvertrag hat. Hier ist Cyan auch immer sehr diskret, zurecht. Aber die CEE Staaten, also Zentral- und Osteuropa ist gerade eine Region, wo Unternehmen aus Ö traditionell sehr stark ist.

Fazit: Nicht nur auf Lateinamerika schauen, auch in Europa dürfte Cyan die Nr. 1 werden.

Angehängte Grafik:

roadmap.jpg (verkleinert auf 49%)

roadmap.jpg (verkleinert auf 49%)

Unter Endpoint Security 3 Banken, bei einer schon Onboarding in die IT, also sehr weit fortgeschritten, sowie ein Einzelhändler in Chile.

Unter Clean Pipe die bereits abgeschlossenen Projekte bei den MVNO Kunden von I-New in Mexiko und Kolumbien. Neben dem auch bekannten Projekt MNO in Chile gibt es 2 deutlich größere Clean Pipe Projekte in Afrika, auch sehr spannend dieser Bereich, evtl. auch Orange in Ländern mit sehr geringem eigenem Netz.

Hier könnte es auch zu diversen Zusatzaufträgen kommen durch die Regierungen wie z.B. Personal Protection. Cyan schützt ja aktuell schon sämtliche österr. Botschaften.

Oder sind da etwa auch die Honorarkonsulate etc. inbegriffen?

Optionen

| Boardmail an "Toff" |

Wertpapier: cyan AG |

An möglichen Neuaufträgen kommen dann noch diverse Ausschreibungsprojekte (aktuell 7) hinzu bei denen es sich dann wohl um Großprojekte handelt. Hierbei dürfte es sich dann um Player wie Claro, Telefonica, Uni Credit oder ERGO handeln.

Optionen

| Boardmail an "Toff" |

Wertpapier: cyan AG |

Diese Fakten möchte ich den nächsten Wochen bei Cyan sehen:

1. Sauber aufbereitete Halbjahreszahlen, evtl. auch schon vor Ende Oktober

2. Start des Orange Rollouts mit positivem Feedback. Wenn der Orange Deal wirklich gut läuft steht dieser für ein EPS Potenzial von 3,5 € und einem Kurs von ca. 85 €.

3. Neue Aufträge: Von den uns bekannten Aufträgen wären dies Chile, Argentinien, Bulgarien, Polen und Österreich sowie 1 Großprojekt aus den Ausschreibungen

4. Massives Neugeschäft bei T-Online in Polen mit dem neuen österr. CEO Maierhofer. T-Online PL ist rd. 4x größer als Magenta Ö. Hier könnte ein fertig installiertes System ohne Aufwand für Cyan 10-15 mio € Umsatz bringen.

Man stelle sich nur vor, es läuft wirklich so, wie wir uns das alle erhoffen: Orange liefert mindestens 100 Mio Umsatz, man schließt nochmals 1-2 große Gruppenverträge ab und gewinnt zudem mehrere mittlere und kleinere MNOs über die eigene Hardwarefinanzierung und das erste Umsatzmodell. Zudem gewinnt man mehrere MVNOs, vor allem auch diejenigen innerhalb des Orange Netzwerks und den Netzwerken der anderen MNOs. Auch Wirecard, sowie dessen Geschäftskunden bieten erheblichen Mehrwert für Cyan. Plus Bankgeschäft, Spielegeschäft und Geschäft mit Regierungen. Auch die Innovationskraft von Cyan sollte man nicht unterschätzen, so werden durch die hohen Investitionen und die Zusammenarbeit mit Forschungszentren und Universitäten, mit Sicherheit weitere interessante Produkte auf den Markt gebracht werden können. Dazu kommen dann noch die 35 Mio Umsatz aus 2019. Den möglichen Börsengang in den USA sollte man auch nicht vergessen, dieser könnte das Bewertungsniveau nochmals deutlich steigern.

Addiert man diese Möglichkeiten, käme man auf mehrere hundert Millionen Umsatz in fünf Jahren. Dann hätten wir sogar deutlich mehr als unseren Tenbagger :)

Und selbst wenn es nicht so kommt, steht Cyan mit sehr hoher Wahrscheinlichkeit deutlich höher als heute.

Bulgarien (Vivacom) 3-4 mio

Österreich (A1) 8-10 mio

Polen (PLAY) 15 mio

Argentinien 10 mio

Chile (WOM-Cl Pipe) 3-4 mio

Insgesamt 39-43 mio €

Vorstandswoche.de vom 24. juli:

"Unser Fazit: CEO Peter Arnoth muss jetzt operativ Erfolge präsentieren, dann geht’s auch wieder schnell aufwärts. Gut möglich, dass Arnoth schon bald liefert und einen neuen prominenten Kunden präsentiert, der den Investmentcase sehr gut untermauert. Die nächsten Monate sollten es einen konstanten News Flow geben, der das Vertrauen des Marktes wieder zurückbringen sollte."

https://www.wallstreet-online.de/nachricht/...n-wert-5-millionen-euro

Optionen

| Boardmail an "Toff" |

Wertpapier: cyan AG |

https://ir.cyansecurity.com/news-ad-hoc/...ethode-vor-patenterteilung

Diese Technologie ist immens wichtig in der Security Technologie und wird von den bekannten AV-Firmen auch nur in der kostenpflichtigen Version angeboten wie hier z.B. Avast:

https://www.avast.com/de-de/f-sandbox

Des Weiteren habe ich mir auch den Bereich Datenoptimierung nochmal angeschaut, aktuell setzen nur 1/3 aller Telekoms eine Lösung für Datenoptimierung ein, obwohl die Firmen rd. 35-40 Mrd. USD p.a. sparen könnten (Kundenzufriedenheit, Upgrade, Dateneinkauf). Eine kombinierte Lösung mit Cyber Security wie Clean Pipe DNS von Cyan habe ich bisher noch nirgends finden können, m.E. ein hochspannender Bereich, der durch die teuren 5G Netze auch bei den Großen der Branche immer mehr ein Thema werden sollte, da doch mehr auf Netzkooperation und somit auf Roaming gesetzt wird.

dass das untere Bollinger-Band noch mal getestet wird. Könnte einen schönen Doppelboden ergeben,

der eine gute Gelegenheit für einen Nachkauf bieten könnte.

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

Angehängte Grafik:

2019_09_17_c_m_x_bb.png (verkleinert auf 50%)

2019_09_17_c_m_x_bb.png (verkleinert auf 50%)

Letztendlich ist das nur eine Visualisierungsmethode für die Schwankungsbreite des Kurses, aber ganz sicher kein geeignetes Instrument, um Kaufempfehlungen oder künftige Kursbewegungen abzuleiten.

Optionen

| Boardmail an "Toff" |

Wertpapier: cyan AG |

Optionen

| Boardmail an "Schnapphahn" |

Wertpapier: cyan AG |

Das Bewertungsniveau bei den Aussichten ist für mich recht interessant, auch wenn in 2019 und 2020 die EBIDTA Marge aufgrund von Investitionen stärker belastet wird. Dies soll dem Umsatz und Gewinn in 2021 zu gute kommen.

Risiken sind natürlich auch vorhanden. Des Weiteren glaube ich, dass vor allem die Personalkosten ggf. etwas höher als erwartet ausfallen könnten oder der Umsatz für 2021 etwas hinter den Erwartungen zurückliegen könnte. Dennoch sind die Risiken im Vergleich zu den Chancen bei diesem Kursniveau überschaubar.

Voraussichtlich wird der Kurs aufgrund den höheren Investitionskosten in 2019 und 2020 ebenfalls ein wenig Zeit (ca. 6-12 Monate) brauchen, bevor wir wieder nachhaltig in Kursregionen von über 30 kommen.

Auf ein wenig niedrigere Kurse zum Verbilligen und Aufstocken meiner Position hoffe ich.

Zum Traden ist die Aktie meiner Meinung nach auch recht gut geeignet.

Zudem plant das Management trotz erhöhter Investitionen 2020 mit einer Marge von deutlich über 40%. Man darf dabei nie vergessen, was der Orange-Vertrag für eine Cashmaschine ist, mit Margen um die 70%. Mit den Mitteln aus der Kapitalerhöhung und des Cashflows, sind Kosten im unteren, evtl. sogar mittleren, zweistelligen Millionenbereich nächstes Jahr locker tragbar.

https://www.immuniweb.com/blog/SP-100-banks-application-security.html

Seit 2018 sind auch die neuen maßgeschneiderten Produkte für die Banken im Vertrieb, in der Sales Pipeline dürften mind. 10-15 Banken dabei sein, bei den ital. Banken wohl in Kooperation mit Alias Lab. Bei den anderen Banken dürfte man alleine antreten. Die Produkte treffen m.E. genau den richtigen Trend die mobilen Transaktionen zu schützen insbesondere vor Fraud und Phishing. Des Weiteren hat Cyan auch eine sehr intelligente Lösung vorm Identitätsdiebstahl.

Mein Fazit zu den 2 neuen Produkten:

Clean Pipe hat für das Zeug zum Selbstläufer, bei den MVNOs und kleineren MNOs sowieso, aber auch bei den großen Playern könnte Clean Pipe punkten.

Die Bankenlösungen gefallen mir auch sehr gut, diese werden direkt in die Banking App der Banken integriert, kein Aufwand für den Endkunden. Wirecard soll die Technologie sehr gründlich gecheckt und auch voll überzeugt haben. Nun gilt es im Netzerk von Wirecard und seinen Kunden damit zu punkten sowie auch im Direktvertrieb. Die von Cyan anvisierten 10% Umsatzanteil sollten evtl. schon mit Wirecard und seinen Kunden zu erreichen sein. Es wäre natürlich klasse, wenn man hier in Kürze auch Bankkunden aus der eigene Sales Pipeline verkünden könnte.

Beachtlich finde ich bei TA, dass das Unternehmen trotz der hohen Inflation bzw. der enorm hohen Entwertung des Peso eine echte Erfolgsgeschichte ist. Es handelt sich um eines der wenigen Vorzeigeunternehmen in Argentinien.

Entsprechend liest sich die gestrige Einstufung von Moodys eher wie eine Entschuldigung für das aktuell bescheidene Unternehmensrating, das infolge der Ratinglogik durch das Länderrating extrem negativ beeinflusst wird. Denn tatsächlich steht TA weitaus besser da:

"Telecom Argentina S.A.'s (Telecom) Caa1 rating is supported by the company's leading market position as the largest integrated telecom operator in Argentina, its solid market share of around 37% in cable TV, 55% in broadband, 49% in fixed telephony and 31% in mobile services; and its strong credit metrics, including low leverage, driven by its strong cash flow from operations. The company's main source of Telecom's liquidity is its cash flow from operations and financing from third parties, including first-class financial institutions and domestic and international capital markets. Telecom's bank credit access and notes program allow it to finance short-term obligations and its investment plan, in addition to its operative cash flow. Like most Argentine companies, Telecom does not maintain committed credit facilities. The Caa1 rating is constrained by the Government of Argentina's Caa2 rating."

https://m.moodys.com/research/...odic-review-of-ratings-of--PR_406548

Fazit: Bei Telecom Argentina handelt es sich um ein Argentinisches Vorzeigeunternehmen und einen Top-Kunden für Cyan!