q-loud & die neue QSC AG

Alles ist in Bewegung, alles moved, überall Verschiebungen, überall Gewusel....... Aufregende Zeiten.....

Nur bei QBY ist kein Wimpernzucken erkennbar.

Hier sind alle Aktien in den Händen verteilt, keine einzige liegt noch irgendwo rum, alles in festen Händen.

Und alles wartet......

Äh..... Worauf eigentlich?

Sollten die Zahlen wieder nicht überzeugen, dann könnte man auch gleich den Hermann wieder reaktivieren.

Denn dann hätte Rixen bis heute nichts geschaffen was in für die jetzige Position weiter qualifizieren würde.

Angehängte Grafik:

imagesnxmmefp3.jpg

imagesnxmmefp3.jpg

Optionen

| Boardmail an "crunch time" |

Wertpapier: q.beyond AG |

Optionen

| Boardmail an "kostolini" |

Wertpapier: q.beyond AG |

mimama: #4754 Ein Kölner IT Unternehmen soll morgen, am Aschermittwoch, Zahlen melden......

Einen besseren Tag konnte man wohl nicht finden?

==========================

Tja, ab dann beginnt die Fastenzeit. Muß Rixen sich dann ein Büßerkreuz auf die Stirn malen lassen, das leere Portemonnaie auswaschen im Rhein und die Aktionäre die Gürtel noch enger schnallen? Besser wäre vielleicht Himmelfahrt als Tag der Zahlenveröffentlichung :)

Optionen

| Boardmail an "crunch time" |

Wertpapier: q.beyond AG |

Einen besseren Tag konnte man wohl nicht finden?

Angehängte Grafik:

images1sr751x1.jpg

images1sr751x1.jpg

Das du noch hier dabei bist...

Glaube du hast schon die goldene Hermann Nadel..

Alles liegt auf der Lauer, vor allem die aus der Basher Truppe

Optionen

| Boardmail an "kostolini" |

Wertpapier: q.beyond AG |

Aber wenn Rixen am Ende auch nur ein Hermann 2.0. wäre, dann müßte man sich schon fragen, ob die beiden Marionettenspieler im Hintergrund noch ganz bei Trost sind.

von den durchschnittlauch ca 1350gr graue masse, sind getrost pro marionette,

min 350gr eiweißplac gegenzurechnen.

interessant gestern auf Quotrix und heute auf Tradegate

bis runter auf 0.532 mit 16980 Stück und 7400 Stück. Sehr schön !

https://www.ariva.de/aktien/q-beyond-ag-aktie/...-sales?boerse_id=131

und auch die 2 Positionen mit 11111 stück und 12666 stück lassen interpretation zu für Kölle Buzze

Optionen

| Boardmail an "kostolini" |

Wertpapier: q.beyond AG |

Frage mich nur warum man diese Pakete so hektisch marktunschonend reinwirft auf den letzten Metern vor den Zahlen, wenn man ja klar sehen kann das OB ist relativ leer und somit absehbar es gibt einen Durchsacker, wenn man zu schnell zu viel Material ablädt. Hier hatte man doch Wochen Zeit dies "schonend" zu machen im Seitwärtschlaf. Warum also jetzt so destruktiv? Hat jemand heute schon Wind davon bekommen wie die Zahlen ausfallen? Man könnte viel spekulieren und wird es nicht erfahren. Bleibt am Ende nur zu schauen was die Zahlen morgen bringen. Was diesen Wert auch unattraktiv macht für viele Anleger die etwas mehr anlegen wollen, ist diese große Marktenge. Siehe z.B. heute. Aber alles Dinge die wohl dem Marionettenspieler-Duo Statler und Waldorf seit Jahren eher egal sind ( wie vielleicht die ganze Kursentwicklung?)

vergrößernQSC, kritisch betrachtet 1473094

Vorläufige Zahlen 2024: Umsatz steigt auf 192,6 Mio. €, Free Cashflow verbessert sich auf 3,2 Mio. €

Prognose 2025: EBITDA von 12 bis 15 Mio. € und Konzerngewinn geplant

"Strategie 2025plus" stärkt Ertragskraft und schafft Wachstumschancen

Köln, 5. März 2025. In einem wirtschaftlich sehr herausfordernden Umfeld gelang es q.beyond im Jahr 2024, die Ertragskraft noch stärker zu verbessern als erwartet: Nach vorläufigen Berechnungen stieg das EBITDA im abgelaufenen Geschäftsjahr um 84 % auf 10,5 Mio. €. Zuletzt hatte das Unternehmen einen Anstieg des EBITDA um deutlich mehr als 40 % auf 8 bis 10 Mio. € bei einem Umsatz von eher 192 als 198 Mio. € und einem positiven Free Cashflow erwartet. Der Umsatz wuchs 2024 nach vorläufigen Berechnungen um 3,3 Mio. € auf 192,6 Mio. €, der Free Cashflow stieg um 1,5 Mio. € auf 3,2 Mio. €.

Optionen

| Boardmail an "kostolini" |

Wertpapier: q.beyond AG |

Dreht sich ja z zt alles um Militär und Sicherheit.....

Wird ein gutes Jahr Mama

Optionen

| Boardmail an "kostolini" |

Wertpapier: q.beyond AG |

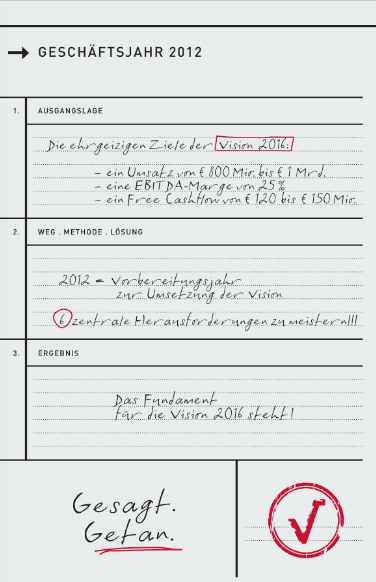

2012 war besser, aber ein schuss in den ofen, warum sollte 2025 der schuss nicht im ofen landen

Angehängte Grafik:

gesagt.png

gesagt.png

Hat Pancho nicht das copyright auf das Bild?

Optionen

| Boardmail an "kostolini" |

Wertpapier: q.beyond AG |

Kontrollierter Sturm im 0,3 Liter Kölschglas..... So, das wars, wir warten nun auf die nächsten Zahlen im Juni....

Gähn....

Umsatz 2024: 192,6 Mio. €

"zudem will das Unternehmen ein nachhaltig positives Konzernergebnis bei einem Umsatz von 184 bis 190 Mio. € erwirtschaften."

Wenn die weitere 10 Mio. € Umsatz abmelden? Steigt das EBITDA dann auf 20 Mio. € ?

Grauenvoll ... Vorwärts Nimmer, Rückwärts Immer .... (alte sozialistische Parole, leicht abgewandelt)

Delisting sinnvoll

Angehängte Grafik:

scj.png

scj.png

Der Markt hat sich entschieden.

Optionen

| Boardmail an "kostolini" |

Wertpapier: q.beyond AG |

Aber da wird wohl weiter das Marionettenspieler-Duo etwas bremsen, um keine Macht einzubüßen. Die Kursreakation zeigt was der Markt denkt. Man kommt vom unteren 0,7er Bereich weiter nicht wesentlich weg. Und das ist seit langer Zeit nichts Gutes. Falsches Management, falsche Strategie, falsche Strippenzieher im AR, falsche Großaktionäre...alte Probleme

Angehängte Grafik:

fahrrad_300.jpg

fahrrad_300.jpg

Jetzt macht der gruene Dauerbasher hier weiter.

Gleiche Bilder.gleiches bashen

Was waren die froh das er weg war.

Heute wie erwartet alles im grünen Bereich.

Der Markt hat nicht mehr erwartet.

Optionen

| Boardmail an "kostolini" |

Wertpapier: q.beyond AG |

In addition to the release of the preliminary figures, management also put out an FY25 guidance, targeting sales in the range of EUR 184-190m, an EBITDA of EUR 12-15m as well as sustained positive net income. While the EBITDA outlook is in line with our old estimates (EUR 14.6m), our sales figure was significantly above with EUR 204m. The gap is mainly explained by an accounting change. In accordance with IFRS 15, a total of EUR 12.6m FY24 sales, mainly related to SAP and Microsoft contracts, will no longer be accounted as revenues, as only the profits from the respective customers relationships will be accounted.Hence, the new guidance has to be put into perspective with a base revenue of EUR 180m, implying 2.2-5.6% growth.

In den ganzen 10 Jahren wurde das ignoriert. Wertloser Umsatz 10 Jahre - ein Meisterstück nach Stolz .

Ein drittes Meisterstück die ganzen Entwicklungen seit Stolz die alle weg sind.

Fehlleistung ? Fehlstrategie ? Oder einfach nur Andienung Entwicklungsleistung, garniert mit Blendgranaten.

Es sollte doch mal jemand aus dem Nachbarforum erklären was der VF Channel beinhaltet.

Sind da jetzt Leitungen drin oder nicht . Wird wahrscheinlich auch 10 Jahre lang ignoriert werden.

Und warum der VF Channel helfen soll obwohl man ja schon den indirekten Vertrieb mit DTAG intensiv betreibt.

Nur ist wahrscheinlich das Geschehen weit unter der ursprünglichen Erwartung/Planung.

Und mit allen Channels weiss man auch warum der Rest bisher keinen Gewinn bringt.

Man sieht doch dass man DTAG und VF als Kunden hat. Genauso wie die Plusnet intensiv mit Dt. Glasfser tut. Und ein Rohrkrepierer hätte weder DTAG noch VF als Kunden.

Ein Zahnrad vll ja schon.

2032 wird mittlerweile schon ernst genommen.

2026 10 mio. Nettogewinn bei 10-12 Mio. Abschreibung wäre gut möglich.

Das wäre immer noch Pommesbude, aber Kurse 2-3 EUR möglich. Mit Meldeschwelle 3-5 EUR.