Mutares stocksolide - hebt aber trotzdem ab!

Seite 249 von 249 Neuester Beitrag: 12.08.25 13:01 | ||||

| Eröffnet am: | 18.03.15 16:38 | von: Impressor | Anzahl Beiträge: | 7.209 |

| Neuester Beitrag: | 12.08.25 13:01 | von: ecoo | Leser gesamt: | 3.122.132 |

| Forum: | Hot-Stocks | Leser heute: | 3.031 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 245 | 246 | 247 | 248 | > | ||||

Sahnehaeubchen waeren hoehere exit-erloese, welche gemaess laumann ohne (!) Steyer bei 200 mio brutto liegen sollten.

Insgesamt fuehle ich mich nach dem bericht hier weiter sehr wohl und gehe konservativ bis naechsten sommer von kursen zwischen 40 und 50 eur aus und ca 3 eur dividende. Dann hat Laumann seine marktkapitalisierung von ca. 1 mrd

Das operative Geschäft bringt es auf einen deutlich negativen Cash Flow; die Verschuldung ist hoch. Die Dividende wird also nicht aus operativem Cash Flow gezahlt sondern aus der Substanz bzw. fremdfinanziert. Das klappt seit Jahren und macht die Gründer reich, die ja deutlich tiefer eingestiegen sind.

Ein Beispiel zeigt es besonders gut auf. Automotive hat mit extremen Problemen zu kämpfen. Die Altgesellschaften wiesen Verluste aus. Was macht man: Man kauft ein weiteres Unternehmen aus dem Segment - ein Noname - und mit dem ausgewiesenen Badwill wird welch Wunder das Bereichsergebnis positiv. Ohne Arbeit. Ohne Aufwand.

Man sollte sich von den Zahlen also nicht blenden lassen.

Die konsolidierten Werte sind da eher irrelevant (Perspektive - Konzernabschluss).

Das war schon immer so ...

Nur meine Meinung ...

Derzeit verbrennt das operative Geschäft viel Geld - ja das ist geplant, man kauft in dem Sinne ja Schrott und hofft auf Besserung durch Restrukturierung. Aber in wirtschaftlich schlechten Zeiten ist das Modell aber auch anfällig. Weiterhin erodierende Margen, mehr Wettbewerb aus China, Zölle aus US etc.

Größere Exits an Investoren, ist dies Jahr nicht gelungen. Daher vermutlich auch die Wege z.B. von Platzierungen an der Börse.

Gute Exits sind dringend notwendig, um Cash zu generieren, das Business der Einzelbeteiligungen verbrennt ja nur Geld.

Aber ok, man kann im Zweifel die Einzelgesellschaften ausbluten lassen und in die Insolvenz schicken und so lange Beraterhonorare abrechnen.... oder Intercompany Verrechnungen durchführen. Die Holding wird dann in Summe Geld verdienen was man ausschütten kann.

Dies ist ein automatisiert generierter Hinweis auf die neueste News zu "Mutares SE & Co KGaA" aus der ARIVA.DE Redaktion.

Die Beteiligungsgesellschaft Mutares kehrt im ersten Halbjahr in die Gewinnzone zurück. Vor allem der Teilverkauf des Rüstungsmotorenbauers Steyr ließ die Kasse klingeln. Die Aktie zieht am Dienstag kräftig an.

Lesen Sie den ganzen Artikel: Mutares glänzt mit Rekordzahlen im ersten Halbjahr – Umsatz und Gewinn stark gestiegen

Optionen

| Boardmail an "ARIVA.DE" |

Wertpapier: Mutares SE & Co KGaA |

Ich habe in vorigen Posts auch die ausbleibenden Exits kritisiert, von daher stimmen wir hier überein.

Auch zu beachten: Die Bargain Purchases enthalten gelegentlich auch eine Cash-Mitgift. Diese war bspw. bei Lapeyre sehr hoch, wenn ich mich recht erinnere.

Nur meine Meinung ...

In naher Zukunft sehe ich Donges, Magirus, Steyer (noch ca. 60 Mio EUR) als sehr interessante Kandidaten.

Magirus sollte schon das bringen, was Steyer auf die Waage gebracht hat.

Die Dividende speist sich langfristig aus Beratungsleistungen, Profits und Exits. Anders als lange angenommen reichen i.d.R. Beratungsleisteungen und Profits nicht alleine aus. Exits sind ganz klar der entscheidende Faktor für das gesamte Geschäftsmodell und somit auch der Cashflow-Auszahlungsmöglichkeiten (siehe Chart 1). Der Vorwurf, dass die Dividende durch Anleihen finanziert wird ist langfristig nicht nachweisbar, temporär kann der Topf natürlich aber dafür mal angezapft werden, da es einem mehr Spielraum auf der Exit-Seite gibt. Solange Mutares es dauerhaft schafft regelmäßig Exits zu liefern ist alles gut. Ansonsten kippt das Geschäftsmodell sicherlich. Im Worst-Case Szenario würde Mutares sicherlich versuchen die Holding zu retten auf "Kosten" der Töchter.

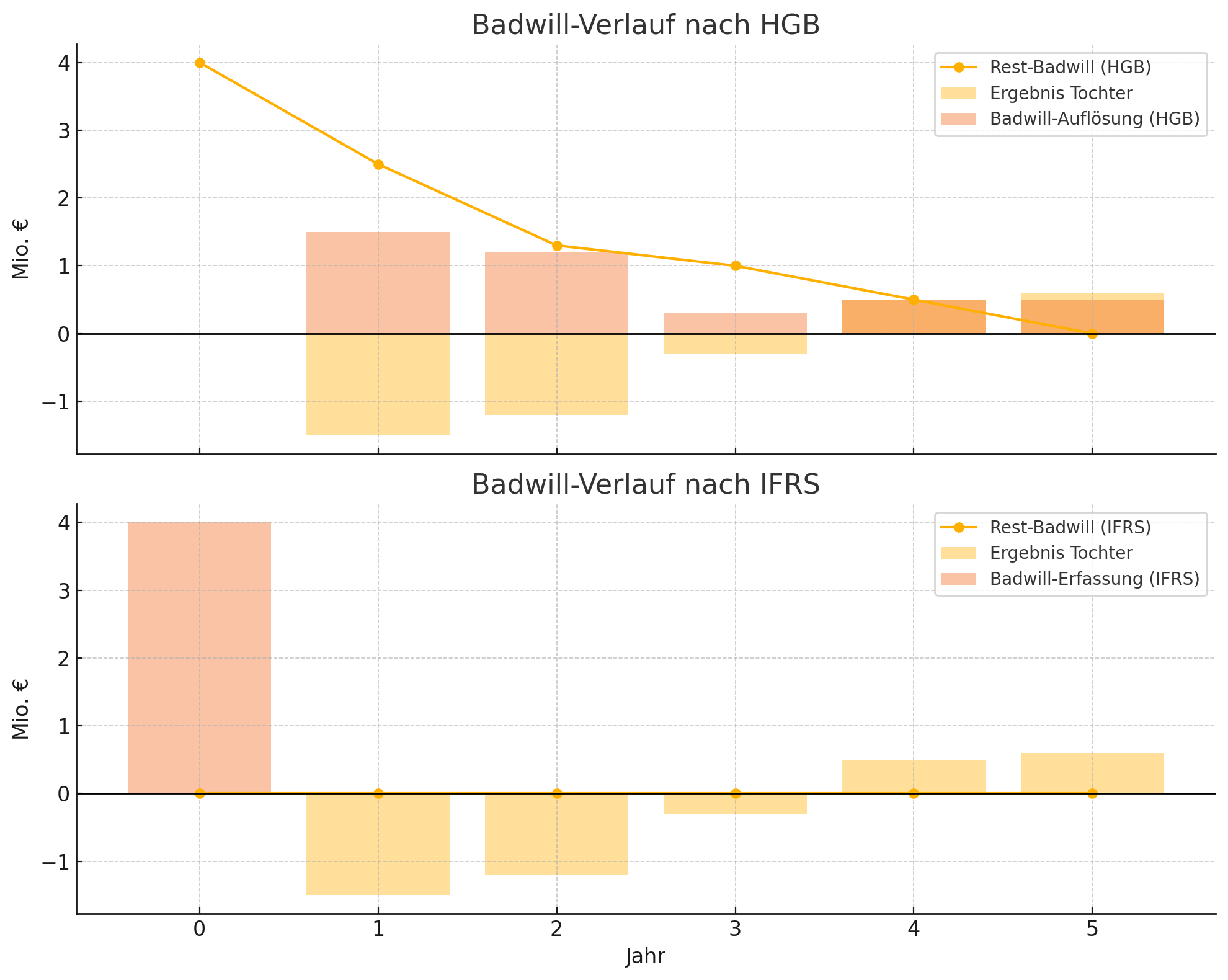

Ansonsten hat schrmp1978 recht: Bitte Einzel- und Konzernabschluss voneinander trennen. Das ergebniswirksame Auflösen von passiven Unterschiedsbeträgen mit Fremdkapitalcharakter ("Badwill") findet auf Konzernebene statt. Das wurde seinerzeit von Mutares auch nach der Shortseller-Attacke nochmal erläutert. "Handelt es sich um einen passiven Unterschiedsbetrag mit Fremdkapitalcharakter, so ist er gemäß DRS 23.142 f. ergebniswirksam aufzulösen, wenn die zum Zeitpunkt der Erstkonsolidierung erwarteten Aufwendungen oder Verluste eingetreten sind, die den Kaufpreis gemindert haben. Dabei kann es sich z.B. um Aufwendungen aus geplanten Sanierungsmaßnahmen, absehbare negative Ertragsentwicklungen oder konkrete Verlusterwartungen sowie aufgrund der einschlägigen Vorschriften unterbewertete Rückstellungen oder Verbindlichkeiten handeln." Laumann sagte auch seinerzeit, dass eben genau die Punkte (geplante Sanierungsmaßnahmen sowie absehbare negative Ertagsentwicklung) der Grund dafür seien. Passiert alles nur auf Konzern-Ebene tangiert die Holding nicht. Ja, im Jahr der Übernahme erhöht dies den Gewinn auf Konzernebene danach nicht mehr. Deswegen wird im Übrigen auf Konzernebene das "Adjusted Ebitda" mit -88,5 Mio. € ausgewiesen - direkt auf Seite 1 "Mutares in Zahlen". Dies bereinigt unter anderem die Gewinne aus der Auflösung von Badwill. Ich denke nicht, dass es dem Management also hier darum geht durch viele Käufe jedes Jahr einfach nur den Konzerngewinn hochzupushen um die Aktie in neue Höhen zu befördern und Investoren abzuziehen. Zumal die wesentlichen Kennzahlen immer auf Holding-Ebene ausgewiesen werden und beim Konzern eigentlich nur der Umsatz fokussiert wird eben genau aus diesem Grund! Ich finde das Management macht hier einen recht Transparenten Job. So gut wie halt eben möglich mit so einem Geschäftsmodell. Das der Konzern in Summe meistens negativ ist ist dem Geschäftsmodell sowie der durchschnittlichen Gesamtphase des Konzerns zu begründen. Sie sind Sanierer. Sie kaufen angeschlagene Unternehmen, gliedern diese in Konzern ein (verbuchen den Badwill als einmaligen sonstigen betrieblichen Ertrag auf Konzernebene - dagegen laufen dann ja i.d.R. die Jahresfehlbeträge dieser Töchter, versuchen diese zu drehen (sanieren) und verkaufen diese (Exit) im Anschluss wieder mit Gewinn.

Bsp: gekauftes Unternehmen: Eigenkapital lt. Bilanz zum Kaufzeitpunkt 10 Mio. €, Kaufpreis 6 Mio. € -> Badwill 4€ Mio. Jahresergebnis des Unternehmens: Jahr 1: 1,5 Mio.€ Verlust, Jahr 2: 1,2 Mio. € Verlust, Jahr 3: 0,3 Mio. € Verlust , Jahr 4: 0,5 Mio. Gewinn , Jahr 5: 0,6 Mio. Gewinn. Bilanzierung im Konzernabschluss: Nach IFRS werden Vermögenswerte und Schulden der Töchter zum beizulegenden Zeitwert angesetzt (Fair Value). IFRS verbucht i.d.R. sofort erfolgswirksam in der Konzern-GuV + 4 Mio. Badwill. Der Badwill puffert die erwarteten Verluste (-1,5, -1,2 -0,3) (Chart 2). Übrig bleibt ein echter Lucky Buy von 1 Mio. € also der echte Kaufpreisvorteil den Mutares erzielen konnte. Dies summiert sich dann im Konzern auf 1 + 0,5 + 0,6 = 2,1 Mio. Gewinn. Es ist reines Accounting was hier läuft und ich kann im Besten Falle nicht erkennen, dass Mutares hier versucht sich das für ihre eigene Zwecke irgendwie zu Nutze zu machen. Zahlen würde ich demnach als soweit gut einstufen. Es steht und fällt im Grunde alles mit den Exits im Zeitverlauf.

Angehängte Grafik:

exit.png (verkleinert auf 61%)

exit.png (verkleinert auf 61%)

Angehängte Grafik:

badwill.png (verkleinert auf 25%)

badwill.png (verkleinert auf 25%)