S&T/Kontron mit Foxconn (vorm. Quanmax AG)

Man kann dies bspw. bei Morningstar nachvollziehen: https://www.morningstar.com/stocks/xetr/ktn/ownership

Hier sieht es übrigens nicht so aus, als ob die „Sextant“-Fonds = Amiral Nettoverkäufer wären. Andererseits steht Amiral aufgrund der schlechten Performance stark unter Druck und hat wohl hohe Nettoabflüsse zu verkraften.

Das Kauf- und Verkaufsverhakten der Fonds hat nicht immer etwas mit der Performance des Unternehmens zu tuen…

Wäre super wenn Du ein Feedback auf den erwähnten Brief erhalten hättest und das hier kurz teilen könntest. Leider ist die Unsicherheit hier mittlerweile sehr groß - Unternehmenskommunikation: NULL. Ein Interview von HN mit irgend einem Finanzjournal wäre das mindeste was man erwarten kann.

Vielen Dank

Zur Info: ich bin schon seit ca. 4 Jahren in Kontron investiert, habe einen Einstandskurs von ca. 19,5€ und habe bereits sämtliche Kursachterbahnen mitgenommen. Kontron ist auch meine größte Position.

Hintergrund: gekauft habe ich Kontron, da ich von der Wachstumsstory überzeugt war und stand jetzt auch noch bin. Den Verkauf der IT-Sparte fand ich sehr positiv wenn auch günstig, allerdings aufgrund der Börsensituation zu der Zeit wahrscheinlich i.O. Die Zukäufe der letzten Zeit sind dadurch wahrscheinlich auch günstiger gewesen. Meine Punkte hier sind einfach einige Gedanken, welche ich mir im Laufe der Jahre gemacht habe und die natürlich keinen Anspruch auf Richtigkeit bzw. Vollständigkeit haben und eher zur Diskussion anregen sollen.

Zu Kontron:

- per Se finde ich Kontron eine solide aufgestellte Firma. Die Story passt, der angekündigte Cash Flow ebenfalls und auch die Dividendenpolitik ist für mich völlig i.O.

- zum Vorstand: H.N. ist wenn es um IOT-Fragestellungen geht Top. Der Mann hat Jahrzehnte Erfahrung wie wenig andere auf dem Gebiet. Auch regelmäßige Aktienrückkäufe finde ich vor allem vor dem Hintergrund der Quellensteuer sehr gut. Der Billek ist m.E. aus Accounting-Sicht ebenfalls solide. Allerdings fehlt mir, wie hier im Forum schon häufig gelesen, von Beiden das Feingefühl in der Marktkommunikation. Auch kann das Produkt scheinbar nicht ausreichend an Investoren vermittelt werden. Auch Aussagen wie KOS soll das Microsoft für Maschinen werden und Shortselling-Vorwürfe, klingt ehrlich gesagt etwas peinlich.

Allgemeine Problematik:

M.E. hat Kontron einige grundlegende Probleme. Zu diesen gehören die Folgenden:

- Die Produkte sind alle nicht sichtbar. Heißt: durch das B2B Geschäft und die Beschaffenheit der Produkte kann man als Investor nicht bewerten, wie viel das Produkt wirklich in Umlauf ist und auch die Produktbewertung fällt dadurch schwer. Das ist für viele Investoren ein No Go, wodurch meines Erachtens das geringe Interesse bzw. Volumen erklärt ist.

- Produktverständnis: Die Produkte sind sehr technisch. Um also wirklich neue Innovation von Kontron zu verstehen, muss man einen technischen Hintergrund oder Verständnis haben, um bspw. das neue Motherboard bewerten zu können. Die Aussage von HN, Kontron ist in mega vielen Maschinen verbaut, reicht da einfach nicht.

- Marge: zwar wird immer wieder erwähnt, dass die Nettomarge irgendwann steigen soll, aktuell ist diese aber einfach noch zu gering (2023 etwas über 6 %, für 2024 wohl etwas über 4 %, für 2025 wohl 5,5 %, Ziel mittelfristig 7%). Da wird mir vom Vorstand auch zu sehr nur auf EBITDA und Gross Margin verwiesen, was für mich als Aktionär ehrlich gesagt nur einen geringen Stellenwert hat. Ich denke damit soll der Vergleich zu advantech ermöglicht werden, die aufgrund der asiatischen Fertigung (geringere Produktionskosten) eine deutlich bessere Netto Marge haben.

- Ausblick: aktuell steht sich alles nur um die Ziele 2025. eine kleine Prognose für 2028 wurde in der Juli Präsentation dargestellt, es wäre aber wichtig zu erfahren, wie das prognostizierte Wachstum nach 2025 weitergehen soll. Aktuell steht in den Präsentionen 10 % Wachstum ausgewiesen.

- Schulden: In den letzten Präsentationen sind die langfristigen Schulden stark angestiegen. HN sagte dazu, dass bis 2025 das Net cash wieder bei 0 liegt.

Wieso trotzdem an Kontron festhalten?

- Wachstum: 10 % Wachstum p.a. sind m.E. durchaus i.O. Interessant wird hier sein, ob sich das Software und Solutions Geschäft so wie von HN beschrieben entwickeln wird und die Software wirklich in alle Produkte von Kontron/Katek integriert werden kann.

- Bewertung: Trotz der aktuellen niedrigen Marge ist der Gewinn in den letzten Jahren doch sehr stark gewachsen. Auch der Umsatz entwickelt sich auch durch die Zukäufe gut. Wenn die Ziele für 2024 (100 Mio.) und 2025 (140 Mio) eingehalten werden und das Wachstum ohne Zukäufe wie angekündigt bei 10 % liegt, wäre das bei aktuell 1,05 Mrd. € Market cap doch sehr stark.

Fazit: aktuell gefällt mir weder der Kurs noch die aktuelle Netto Marge. Glaubt man aber der Story von 10 % Wachstum p.a. Und 6-7 % Nettomarge mittelfristig ( sprich ab 2026) ergeben sich da recht gute Nettogewinne. Einmal vorgerechnet für 6 % Marge:

Aktuelle Prognose des Managements:

-2024: 2,4. Mrd Umsatz, 100 Mio. Gewinn

-2025: 2,5 Mrd Umsatz, 140 Mio Gewinn

Weitere Prognose anhand der oberen Parameter:

-2026: 2,75 Mrd. Umsatz, 165 Mio. Gewinn

-2027: 3,03 Mrd. Umsatz, 182 Mio. Gewinn

-2028: 3,33 Mrd. Umsatz, 200 Mio. Gewinn

-2029: 3,66 Mrd. Umsatz, 220 Mio. Gewinn

Das wären in 5,5 Jahren 1,05 Mrd. Gewinn was ungefähr dem aktuellen Börsenwert entspricht.

40 Eur können kommen

In der letzten Zeit sind jetzt also knapp 500T Euro von Vorstand/Aufsichtsrat gekauft worden...

Optionen

| Boardmail an "crunch time" |

Wertpapier: Kontron AG |

Angehängte Grafik:

chart_quarter_kontronag.png (verkleinert auf 40%)

chart_quarter_kontronag.png (verkleinert auf 40%)

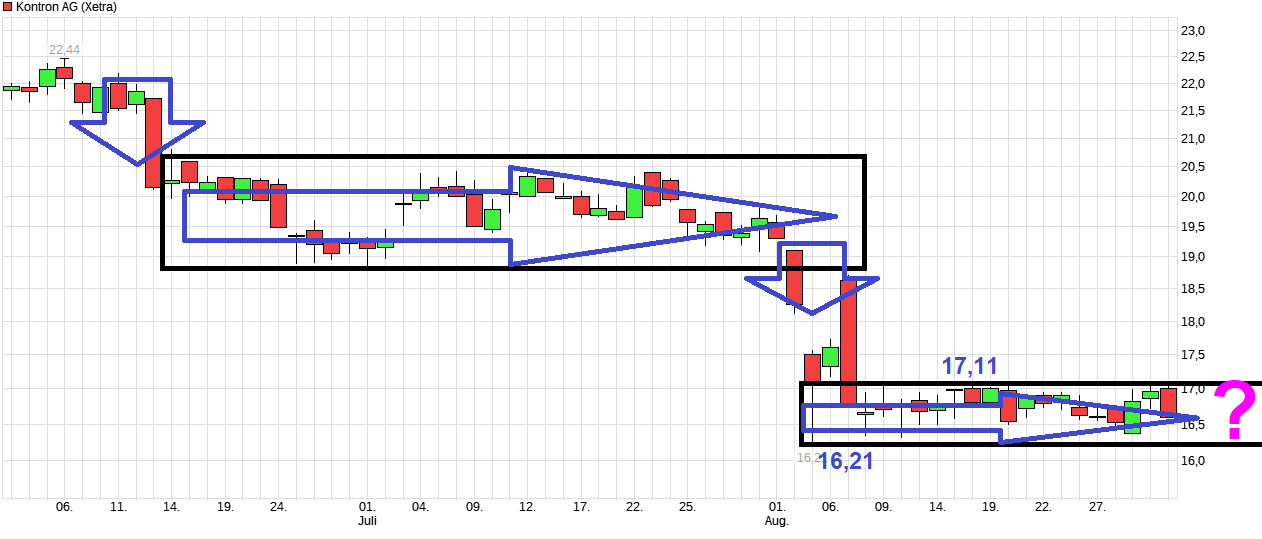

von Kontron Transportation. Die Kontron Aktie ist einfach nicht gefragt.

Nächster Halt könnten die 14€ Kurse aus 2022 werden. Dann könnte man

evtl mal nachlegen.

Optionen

| Boardmail an "crunch time" |

Wertpapier: Kontron AG |

Angehängte Grafik:

fpp_small_lustre_wall_texture_product_750x100....jpg

fpp_small_lustre_wall_texture_product_750x100....jpg

Selbst wenn diese Ziele um eine paar Mio. EUR verfehlt werden sollten, wird Kontron mit Abstand so viel Gewinn machen wie noch nie in der Firmengeschichte - und ist so wenig wert wie selten zuvor. Der Kursverlauf der letzten Wochen wäre nur gerechtfertigt, wenn man zukünftig von deutlich sinkenden Umsätzen und Gewinnen ausgehen würde, aber da deutet doch absolut gar nichts darauf hin bzw. davon gehen doch nicht mal die Pessimisten aus - oder was habe ich übersehen?!

Hoffentlich hat Kontron Transportation nicht Aufträge der Dt Bahn mit reingerechnet in die Planungen.

Es sei denn sie haben auch Stellwerktechnologie der 90er Jahre im Angebot...

Dieses Land fährt noch 1 Jahr weiter ungebremst an die Wand...