Bye Bye Bayer

Seite 1 von 1 Neuester Beitrag: 23.10.21 20:20 | ||||

| Eröffnet am: | 06.03.06 10:28 | von: Peddy78 | Anzahl Beiträge: | 12 |

| Neuester Beitrag: | 23.10.21 20:20 | von: Xenon_X | Leser gesamt: | 23.567 |

| Forum: | Hot-Stocks | Leser heute: | 3 | |

| Bewertet mit: | ||||

Lieber in den guten alten Zeiten schwelgen,

und lieber vergeßene Werte kaufen:

Für alle die immer noch schlafen,

aufwachen!

Nachricht zwar schon älter,

aber Conergy ist seitdem auch nicht gefallen.

Vielleicht werden ja ein paar von euch wach,

würde mich für euch freuen.

31.08.2005

Capital Stage AG: Konzern erzielt Halbjahresergebnis von 24,7 Mio. Euro

Der vorläufige handelsrechtliche Jahresüberschuss des Capital Stage Konzerns beträgt im ersten Halbjahr 2005 € 24,7 Mio., in der Capital Stage AG € 24,5 Mio. Damit spiegelt sich der vollbrachte Turnaround deutlich in den Zahlen wieder. Die wirtschaftliche Lage der Hamburger Beteiligungsgesellschaft hat sich grundlegend zum Positiven gewendet.

Maßgeblich ergebnisbestimmend war der Börsengang der Conergy AG, Hamburg im März 2005. Capital Stage erzielte einen Beteiligungserlös aus dem Verkauf von 562.378 Stück Aktien in Höhe von € 29,2 Mio.

Auch das Vorjahr war bereits positiv. Für das erste Halbjahr lag der Jahresüberschuss bei € 2,7 Mio. für den Konzern und € 0,4 Mio. für die AG. Das Gesamtjahr wurde schließlich mit € 4,6 Mio. für den Konzern und € 10,0 Mio. Jahresüberschuss für die AG abgeschlossen.

Die Kosten liegen inzwischen auf sehr schlankem Niveau. Es sind fünf Mitarbeiter tätig. Von den letzten kostentreibenden Altlasten konnte man sich befreien.

Im Portfolio der Capital Stage befinden sich weitere 220.622 Stück Aktien der Conergy AG, bewertet zu Anschaffungskosten aus 2001. Die Biotechnologiebeteiligung profos AG hat angesichts ihrer überlegenen Technologie zur Detektion und Zerstörung von Bakterien inzwischen das Interesse namhafter Industrieunternehmen und Investoren auf sich gelenkt. Der Capital Stage liegen aussichtsreiche Neuengagements in Beteiligungen zur Prüfung vor.

Für das zweite Halbjahr geht man, auch ohne Verkauf oder Neubewertung der Conergy Aktien, von weiteren positiven Ergebnisbeiträgen aus. Das handelsrechtliche Ergebnis 2005 wird daher insgesamt voraussichtlich leicht über dem des ersten Halbjahres liegen. Einzelheiten zur Geschäftsentwicklung werden in der noch ausstehenden Hauptversammlung 2005 erörtert.

Hamburg, 31. August 2005

Capital Stage AG

Hendric Groth

-Vorstand-

FRANKFURT (dpa-AFX) - Die Analysten von CAI Cheuvreux haben die Aktien von Bayer nach Zahlen mit "Outperform" bestätigt. Das Kursziel für den Chemie- und Pharmakonzern beließen sie laut einem Kommentar vom Montag bei 42,00 Euro.

Die Zahlen für das vierte Quartal lagen laut Analyse leicht unter den Erwartungen. Auch beim Gewinn vor Zinsen und Steuern (EBIT) hatten die Analysten mehr erwartet. Das EBIT sei zwar um etwas mehr als die Hälfte gestiegen, mit 615 Millionen Euro aber unter dem Konsens von 639 Millionen Euro ausgefallen. Zudem habe der vorsichtige Ausblick auf den ersten Blick enttäuscht. Das Margenziel für den Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) habe der Chemie- und Pharmakonzern für 2006 allerdings mit 19 Prozent bestätigt.

Mit der Einstufung "Outperform" sprechen die Analysten von CAI Chevreux eine Kaufempfehlung aus./vb/tw

Analysierendes Institut CAI Chevreux.

Quelle: dpa-AFX

MfG schibi

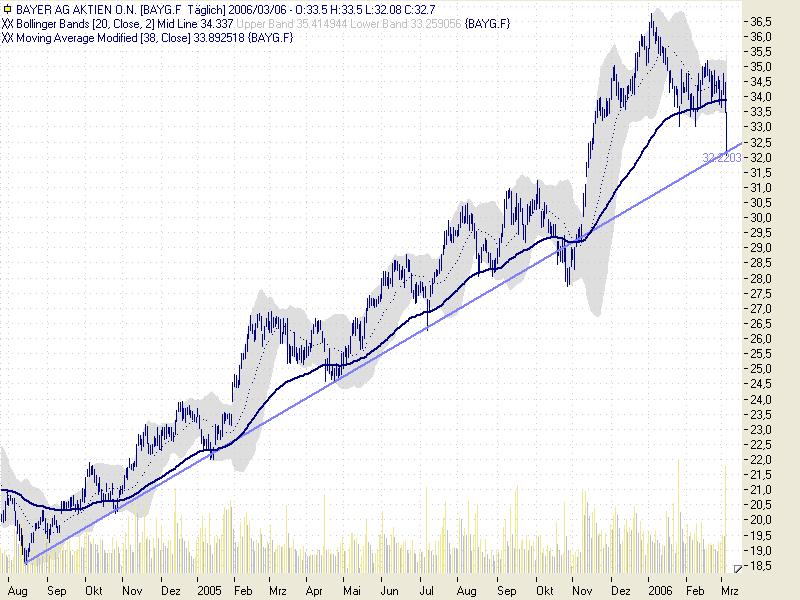

Angehängte Grafik:

Bayer.jpg (verkleinert auf 63%)

Bayer.jpg (verkleinert auf 63%)

17:08 27.03.06

Der Analyst der Nord LB, Marc Schwammbach, stuft die Aktie von Bayer (ISIN DE0005752000/ WKN 575200) von "kaufen" auf "halten" zurück.

Bayer habe ein Übernahmeangebot für Schering von 86 Euro je Aktie abgegeben. Die Geschäftsführung von Schering habe sich positiv zu der Übernahmeofferte geäußert und werde den Aktionären die Annahme der Barofferte empfehlen.

Die Leverkusener würden mit Restrukturierungs- und Integrationskosten in Höhe von ca. 1 Mrd. Euro rechnen, die sich auf die Jahre 2006 und 2007 verteilen würden. Dem gegenüber stünden positive Synergieeffekte von rund 700 Mio. Euro pro Jahr, die ab 2008 anfallen dürften. Wegen der Integrationskosten und des Verwässerungseffekts aus der Kapitalerhöhung würden die Wertpapierexperten aber erst ab 2009 mit einem positiven EPS-Effekt rechnen.

Die Analysten der Nord LB nehmen ein Downgrade für die Bayer-Aktie von "kaufen" auf "halten" vor und reduzieren das Kursziel von 37 auf 35 Euro.

Quelle: aktiencheck.de

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Bayer AG |

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Bayer AG |

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Bayer AG |

Und dann gibt es auch einen sichtbaren Neubeginn und man kann die Altlasten hinter sich lassen.

Optionen

| Boardmail an "Mr. Millionäre" |

Wertpapier: Bayer AG |