Fundamentalnfos zu HDM

obwohl ich keine Zweifel mehr habe, dass die beiden anderen Organe der AG (jawohl, HDM ist immer noch eine AG) gar nicht mehr wissen, was Eigentümer sind. und die paar Deckmäntelchen-Aktionäre (zum Abnicken der HV-Punkte und zur Entlastung) werden halt schon seit Jahren anders bedient bzw. vergütet...

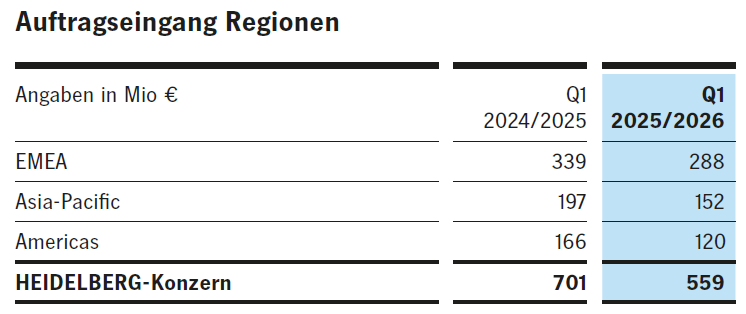

Auftragseingang: +7%, davon Americas +8%

Umsatzerlöse: -17%

Ergebnis nach Steuern: -35

Operativer Cash Flow: -87 (davon Q2 +14)

Wertung:

Die Drupa hat viel Geld gekostet, diesen Aufwand schleppt das Unternehmen mit und braucht noch eine Weile, die Kosten durch Maschinenverkäufe wieder hereinzuholen.

Unter dem Strich finde ich den Auftragseingang in Anbetracht der Drupa unbefriedigend, vom Umsatz ganz zu schweigen.

Das Jahresergebnis wird wohl wieder auf eine schwarze oder rote Null hinauslaufen.

Das Herumkrebsen geht weiter.

Kein Kauf.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Heidelberger Druckmasch |

- Der Auftragsbestand wächst im Vergleich zum Vorjahresquartal von 786 auf 903 (AE von 508 auf 550),

- das bereinigte EBITDA in Relation zum Umsatz steigt von 5,7% auf 9,2 % und

- der FCF steigt von -26 auf +4 (operative CF von -23 auf +22).

Alles andere ist doch eher enttäuschend:

- Umsatzerlöse stagnieren

- Ergebnis sinkt von 1 auf -7

- Eigenkapital sinkt von 488 auf 469

In den kumulierten 9-Monatszahlen sinkt das EBIT von 78 auf 1 und der Umsatz sinkt von 1686 auf 1509.

Nein, zu einem Investment lädt dieses Unternehmen bis auf weiteres nicht ein!

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Heidelberger Druckmasch |

„Das sinkende Produktionsvolumen am Standort Ulm

in Verbindung

mit steigenden Stückkosten hat jedoch dazu geführt,

dass die Fortführung des Betriebs nicht mehr tragbar ist.“

kommt davon wenn man Strom und die Arbeitszeit so verteuert

n m M

https://www.it-times.de/news/...-defence-spezialist-vincorion-172435/

Dennoch bleibt es zunächst eine Absichtserklärung und ist noch keine Vereinbarung über Abnahmemengen, Güter, Margen und Zeiträume.

Ebenfalls kann ich nicht einschätzen, welche Investitionen HDM vornehmen muss, um solche kommenden Vereinbarungen erfüllen zu können, um welche Volumina es geht und woher HDM die Mitarbeiter nehmen will, die die erforderlichen Produkte in der erforderlichen Zeit und Qualität herstellen können.

Wie leicht wird HDM austauschbar sein? Immerhin sprechen wir von einem Zulieferer eines Zulieferers.

Die Gewerkschaft wird diese Absichtserklärung sicher zum Anlass nehmen, schon im Vorgriff höhere Löhne und Arbeitserleichterungen einzufordern.

Na gut, ich will hier keine Sektlaune verderben. Einstweilen darf gefeiert werden. Dann steht aber ein Haufen Arbeit an.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Heidelberger Druckmasch |

"HEIDELBERG deckt mit seinen Technologien wesentliche Wertschöpfungskompetenzen ab. Dazu gehören die Entwicklung von Hard- und Software, die Fertigung von Elektronikkomponenten, mechanische Bearbeitung, Gießereitechnik sowie die Montage im schweren Maschinenbau von hochkomplexen Anlagen und Systemen. HEIDELBERG ist damit ein erfahrener End-to-End-Systempartner inklusive Ersatzteilversorgung und Service. Ein besonderer Mehrwert liegt in der Fähigkeit zur schnellen Skalierung durch Nutzung vorhandener Infrastruktur und Kapazitäten."

Zumindest ein nicht unwesentlicher Teil deiner "Bedenken"sprich die Kompetenz von Heidel- wird in deinem Link / Beitrag beantwortet.

Optionen

| Boardmail an "Bullish_Hope" |

Wertpapier: Heidelberger Druckmasch |

Giesserei, ja, ok. Wäre prima, die auszulasten. Wie viele andere Giessereien im Land auch.

Software? Naja.

Hardware? Ja klar, das aus einer Giesserei kommt, ist halt hart.

Freie Kapazitäten? Logisch!

Der von Dir zitierte Satz klingt wie aus einem Bewerbungsschreiben, das ich sofort zur Seite gelegt hätte.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Heidelberger Druckmasch |

Gegen diese Perspektive steht ein erheblicher Rückgang des Auftragseingangs (siehe unten).

Unter normalen Umständen hätte ich daher mit einem Kursrückgang gerechnet. Im Moment ist hier aber nichts normal.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Heidelberger Druckmasch |

Angehängte Grafik:

aehdm2526.png (verkleinert auf 68%)

aehdm2526.png (verkleinert auf 68%)