HF - Auf dem Weg zur 5 Milliarden MK

Seite 465 von 466 Neuester Beitrag: 01.07.24 13:41 | ||||

| Eröffnet am: | 24.10.17 18:37 | von: Baerenstark | Anzahl Beiträge: | 12.625 |

| Neuester Beitrag: | 01.07.24 13:41 | von: Anderbruegg. | Leser gesamt: | 3.484.131 |

| Forum: | Börse | Leser heute: | 4.940 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 462 | 463 | 464 | | 466 > | ||||

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

screenshot_2024-06-27_at_22-33-....png (verkleinert auf 49%)

screenshot_2024-06-27_at_22-33-....png (verkleinert auf 49%)

Optionen

| Boardmail an "Anderbruegge" |

Wertpapier: HelloFresh SE |

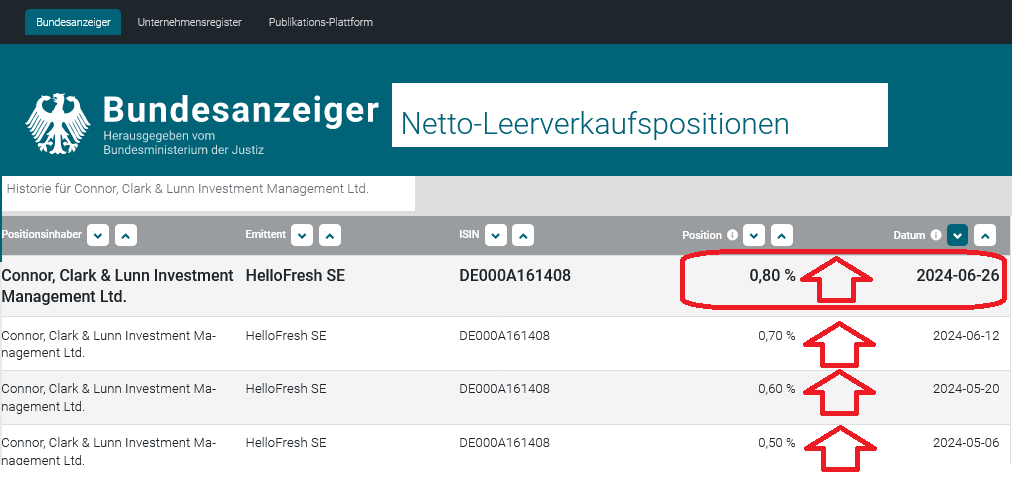

man haut eine Analyse, natürlich negativ, raus und hat lustigerweise ein paar Tage zuvor seine LV Quote erhöht.

Zum Management von Hello Fresh: Wann hat man eigentlich seit den katastrophalen Zahlen das letzte Mal etwas gehört oder gelesen?

Tja und der Kurs kommt deshalb auch nicht auf die Beine, außer es gäbe tatsächlich eine Übernahmen wie vor kurzem irgendwo gelesen.

Optionen

| Boardmail an "kostolanin" |

Wertpapier: HelloFresh SE |

HF als Dividendentitel dachte ich auch noch vor gar nicht allzu langer Zeit. Wird aber vorher amerikanisch durch Übernahme dank deutschem Missmanagement. Also keine Dividende.

Optionen

| Boardmail an "aramed" |

Wertpapier: HelloFresh SE |

Optionen

| Boardmail an "Schlauen" |

Wertpapier: HelloFresh SE |

Grundsätzlich muss man sich jedes Unternehmen einzeln anschauen, aber als Validierung ist es ein recht einfaches Tool. Hat man fundierte Daten, dann ist der Discounted Cash-flow vorzuziehen (also die EPS der nächsten Jahre abgezinst auf heute). Das funktioniert aber nur bei Unternehmen mit einer gewissen Reife. Nach diesem Verfahren hätten die meisten Startups eine deutlich niedrigere Bewertung. Insofern wird meist noch ein Wachstumsfaktor in die Modelle eingebaut, weil DCF-Modelle meist auf 5 Jahre begrenzt werden und das fünfte Jahr einfach in die Unendlichkeit fortgeschrieben wird.

Bei Unternehmen, die dauerhaft unprofitabel sind, versucht man entweder, einen Turnaround zu simulieren oder aber man stellt auf Restwert- oder Wiederbeschaffungswerte ab oder mischt diese Verfahren mit der DCF-Methode.

Einen wichtigen Nachtrag gibt es aber noch zu den Multiples: Man muss natürlich bei Unternehmen, die in einer - positiven oder negativen - Situation verharren (so wie HF derzeit negativ), berücksichtigen, dass es eine Regression zum Durchschnitt gibt. Insofern ist der EBITDA, der dieses Jahr bei 350-400 Mio. € liegt, nicht zielführend (Sondereffekte Ausbau RTE, Sonderausgaben Marketing, noch nicht abgeschlossene Effizienzmaßnahmen). Vielmehr würde ich einen Wert bilden, den HFs richtiges Potenzial widerspiegelt. Diesen EBITDA-Wert sehe ich eher bei 500-600 Mio. Euro. Aber das ist natürlich Ansichtssache.

Das Geschäftsmodell ist insofern vorhanden, als dass man Einkauf, Produktion und Lieferung bündelt und Transaktionskosten spart. Nicht, dass es besonders schwer zu kopieren ist, selbst Kochboxen gibt es bei Konkurrenzunternehmen. Der zentrale Vorteil von Hellofresh ist jedoch die Bekanntheit und Marktstellung, v.a. in den USA. Der Nachteil gegenüber Plattform-Unternehmen ist, dass der Kunde die Lust an den Produkten nicht verlieren darf. Das gab es in der Vergangenheit bei den Kochboxen.

Natürlich wird HF irgendwann ausschütten, sobald sie sich in puncto Profitabilität stabilisiert haben und ein angemessenes Eigenkapital-Fremdkapital-Verhältnis haben (vielleicht 2028 oder 2029 - auch Eigenkapital kostet Stichwort Opportunitätskosten). Ansonsten würde der Vorstand von den institutionellen Investoren abberufen.

https://www.handelsblatt.com/finanzen/maerkte/...pchen/100048542.html

Ist der Kochboxen-Versender nach dem Crash ein Schnäppchen?

Die Papiere von Hellofresh sind auf den bisherigen Tiefststand gefallen. Das junge Unternehmen verdient zwar Geld – hat aber an anderer Stelle ein Problem.

per DN zuschicken?

danke

Beide Methoden orientieren sich am (ausschüttungsfähigen) Gewinn und setzen ihn ins Verhältnis zum Unternehmenswert und das Multiple in Bezug zur Peer Group, wobei die Wachstumsaussichten eine hohe Relevanz haben.

Ein KGV ergibt nur Sinn, wenn das bewertete "G" in der Formel stabil ist.

Bei HF ergibt die Kennzahl derzeit keinen Sinn, weil der Gewinn in der Zukunft zu unsicher ist. Dasselbe Problem hat aber auch die DCF-Methode.

Einen Konflikt zwischen diesen beiden Methoden aufzumachen, ist daher unsinnig.

Bei HF hilft derzeit keine Methode weiter, um zu einer fundamentalen Bewertung zu kommen.

Hier geht es nur um die Glaubensfrage, ob die beiden Geschäftsfelder Meal Kits und RTE erfolgreich sein können.

Es ist ein Streit um des Kaisers Bart, solange keine belastbare und nachhaltige Zahlen vorliegen.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Moderation

Zeitpunkt: 01.07.24 14:44

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Zeitpunkt: 01.07.24 14:44

Aktion: Löschung des Beitrages

Kommentar: Moderation auf Wunsch des Verfassers

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Insbesondere, wie sich DCF-Methode und KGV zu einander verhalten, kann nützlich sein.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: HelloFresh SE |

Moderation

Zeitpunkt: 01.07.24 14:47

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

Zeitpunkt: 01.07.24 14:47

Aktionen: Löschung des Beitrages, Nutzer-Sperre für 1 Tag

Kommentar: Beleidigung

https://www.handelsblatt.com/finanzen/maerkte/...pchen/100048542.html

Ist der Kochboxen-Versender nach dem Crash ein Schnäppchen?

Die Papiere von Hellofresh sind auf den bisherigen Tiefststand gefallen. Das junge Unternehmen verdient zwar Geld – hat aber an anderer Stelle ein Problem.

per DN zuschicken?

danke

nihaoma1: #11620 Wiederholung Aufruf Artikel. Kann mir jemand den Artikel per DN zuschicken?

danke

======================================

Falls dir keiner den Artikel zuschickt. Unter dem Artikel des HB steht ja als Möglichkeit "lesen Sie jetzt weiter, Zugriff zu diesem und jedem weiteren Artikel im Web und in unserer App, Monatlich mit nur einem Klick kündbar, Kennenlernangebot – 4 Wochen für 1 €". Also wenn es dich so sehr interessiert, dann investiere doch einfach den winzigen einen Euro für ein Kennenlernangebot und kündige direkt im Anschluß nach lesen des Artikels.

Optionen

| Boardmail an "crunch time" |

Wertpapier: HelloFresh SE |

Angehängte Grafik:

_.png

_.png

https://www.cnbc.com/2024/04/30/...lation-is-squeezing-consumers.html

Hellofresh ist wahrscheinlich weniger vom o.g. inflationsbereinigten Kundenschwund betroffen, denn man hat die Inflation eben nicht komplett an die Kunden weitergegeben. Es liegt am nicht mehr so hohen Interesse an Kochboxen. Dies sollte sich stabilisieren, da HF doch immer noch über eine treue Stammkundschaft verfügt, und man sie mit diversen Maßnahmen besser binden will.