achtung analytik jena

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Seh das mal mit dem "Verteuern" net so dramatisch. Für den Kursanstieg in % kannste dir außer Selbstzufriedenheit nix kaufen, für den absoluten Euro-Gewinn auch materielles.... Soll heißen: Selbst zu 8 Euro gekauft/nachgekauft wird man hier in 1-1,5 Jahren "recht locker" nen Verdoppler haben... Ist doch so schlecht nicht, oder? Und die noch billiger gekauften Stücke sind dann halt noch mehr im Plus. Ist doch kein Beinbruch!

;))

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Bei Analytik Jena würde das eindeutig den Bruch des langfristigen Abwärtstrends als auch des Verlaufshochs aus diesem Jahr bedeuten. Zudem hätte man die gleitenden DS weit hinter sich gelassen. All das zusammen bedeutet aus meiner Sicht den möglichen Anfang einer Neubewertung. Ich würd deswegen stark auf das signifikante Überwinden der 7,5 € achten, und dann zukaufen. Und ob du nun innerhalb des Trends bei 7,3 € kaufst, oder nach Trendbruch bei 7,8 €, ist letztlich fast egal, vor allem wenn man bezüglich EPS so optimstisch ist wie du fürs nächste Geschäftsjahr. Ich find das zwar deutlich zu optimistisch, aber in einem hast du recht. Der Markt erkennt noch nicht (und kann auch noch gar nicht erkennen), welche Entwicklung bei AJA gerade stattfindet. Ich bin aber bei den Synergien vorsichtiger, vor allem weil ich noch nicht beurteilen kann, wieso in Q2 der Umsatz und Gewinn durch Cybio schon so hoch war. Irgendwas kann da nicht ganz stimmen bzw. würde die Basis für die Prognosen verändern. Denn normalerweise kann der Monatsumsatz von Cybio nicht weit über 2 Mio € gelegen haben und dann schon so einen hohen Gewinnbeitrag nur im März? ick weeß nich...

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

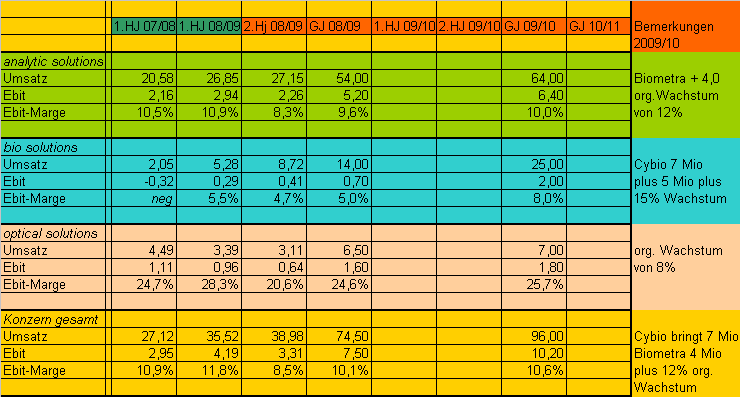

Zu den Segmenten:

as : Q3 und Q4 jeweils 11,6 Mio € Umsatz plus jeweils 2,0 Mio von Biometra. Macht zusammen 23,2 + 4,0 = 27,2 Mio im 2.Halbjahr

bs : bisheriges Geschäft machte 2,5x Mio € Umsatz im 1.Halbjahr. Dazu kamen 2,7x Mio durch Cybio. Im 2.Halbjahr rechne ich mit 2,2 Mio aus dem bisherigen Geschäft plus 6,5 Mio durch Cybio. Macht zusammen 8,7 Mio

os: nochmals leichter Umsatzrückgang auf 3,1 Mio im 2.Halbjahr nach 3,4 Mio im 1.Halbjahr

Bei den Ebit-Margen gehe ich in allen 3 Segmenten fürs 2.Halbjahr ja schon von deutlich niedrigeren Margen aus. Und trotzdem komme ich auf ein Konzern-Ebit im Gesamtjahr von plötzlich 7,5 Mio €. Bisher ging ich von 6,6 Mio € aus.

Irgendwie kommt mir das zu stark optimistisch vor, aber andererseits wüsste ich nicht wo ich bei den einzelnen Segmenten Abstriche machen sollte. Fürs nächste Geschäftsjahr stehen die Begründungen für die Erwartungen in der rechten Spalte der Tabelle. Auch da bin ich optimistischer als vor wenigen Tagen. Ich nähere mich Scansofts Prognose so langsam an. Beim EPS laufen meine Prognosen auf 0,88 € dieses Jahr und 1,26 € nächstes Jahr hinaus (beides bei Aktienanzahl von 5,25 Mio Stück).

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja-hj.png (verkleinert auf 68%)

aja-hj.png (verkleinert auf 68%)

Jena. (tlz) "Nach den ersten sechs Monaten des Geschäftsjahres 2008/2009 stehen wir mit den besten Zahlen der Firmengeschichte da." Analytik-Vorstandschef Klaus Berka ist äußerst zufrieden. "Diese Zahlen sind für uns Basis für unsere eigene Prognose. Sie zeigen, dass wir auf dem richtigen Weg sind. Wir haben in schwierigen Zeiten eine gute Ausgangsbasis für das gesamte Geschäftsjahr geschaffen." Man könne also auch in komplizierten Phasen ein Unternehmen gut positionieren - mit den richtigen Produkten und mit der richtigen Vermarktungsstrategie.

Analytik Jena hat in den ersten sechs Monaten des Geschäftsjahres 2008/2009 seinen Umsatz um fast ein Drittel auf 35,5 Millionen Euro gesteigert. Das operative Ergebnis erhöhte sich gegenüber dem Vorjahr von 2,9 Millionen Euro auf knapp 4,2 Millionen Euro und stieg damit um 41,9 Prozent. Das Ergebnis je Aktie sei im Halbjahr um 65,7 Prozent auf 0,58 Euro gewachsen.

Neben einem organischen Wachstum von 20 Prozent kann die Analytik Jena AG auf zwei Zukäufe verweisen: die Cybio AG und Biometra. Die beiden Unternehmen müssten nun in die Analytik integriert werden.

Zudem habe sein Unternehmen seit Oktober vergangenen Jahres 30 weitere Beschäftigte eingestellt.

Im TLZ-Gespräch verwies Berka speziell auf die Cybio AG, die nun erstmals - im März - auch mit positiven Zahlen zur Bilanz beigetragen habe. "Durch beide Akquisitionen haben wir unser Produktportfolio erweitert und für das laufende Geschäftsjahr einen zusätzlichen Jahresumsatz im hohen einstelligen Millionenbereich erworben."

Nun aber auf eine Erweiterung des Unternehmens am Standort Jena zu schließen, "wäre verfrüht und vermessen. Wir sind schon stark aufgestellt in Jena. Für uns ist wichtig, dass wir unsere Produkte in Deutschland fertigen und dass unsere Kernkompetenzen in Thüringen liegen", so der Vorstandschef. Möglichkeiten zumindest für eine räumliche Erweiterung in unmittelbarer Nähe des Firmesitzes hatte er allerdings schon im vergangenen Jahr geprüft. Sie sind vorhanden.

Besonderen Zuwachs kann die Analytik im asiatischen Raum, hier speziell in China, vorweisen. In Europa hält sich Unternehmen momentan bei Investitionen eher zurück.

Die Rekordzahlen sind eigentlich ein Grund zum Feiern. "Das werden wir auch tun. Im kommenden Jahr wird die Analytik Jena AG 20 Jahre alt. Außerdem sind wir dann zehn Jahre an der Börse. Und wenn die Zahlen so bleiben, dann wird das angemessen begangen."

Trotz einer schwieriger werdenden gesamtwirtschaftlichen Situation bestätigt die Analytik Jena AG für das Instrumentengeschäft die bereits veröffentlichen Rekordprognosen beim Umsatz von 65 bis 69 Millionen Euro. Die Ebit-Zielmarke für das laufende Geschäftsjahr liegt bei 5,8 bis 6,6 Millionen Euro und das Ergebnis pro Aktie zwischen 0,65 und 0,85 Euro. "Mit den Halbjahreszahlen haben wir dafür gute Voraussetzungen geschaffen."

14.05.2009 Von Lioba Knipping

http://www.tlz.de/tlz/...ion=National&auftritt=TLZ&dbserver=1

Bis Donnerstag ging ich ja davon aus, dass der Bereich bio solutions noch leichte Verluste schreibt, und vor allem Cybio. Jetzt hat Cybio sogar einen Gewinnbeitrag geliefert. Auf dieser neuen Basis bin ich jetzt natürlich ebenfalls von einem kleinen Gewinn (ja irgendwie logisch bei noch höherem Umsatz) ausgegangen. Aber das muss natürlich nicht so kommen. Wenn der Bereich bs also im 2.Halbjahr leichte Verluste machen würde, käme meine alte Ebit-Prognose von 6,6 Mio € wieder zum tragen.

Okay, warten wir es mal ab. Vielleicht schicke ich zu Cybio auch mal ne Mail nächste Woche an die IR, denn man kann eigentlich Cybio nicht erst im März konsolidiert haben, aber dann dort in dem einen Monat 2,7 Mio € Umsatz und einen hohen Gewinnbeitrag erwirtschaftet haben. Da muss sicherlich Aufklärung her.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

§37x WpHG

CyBio AG / Zwischenmitteilung: Zwischenmitteilung CyBio AG zum 1.

Quartal 2009

Veröffentlichung einer Zwischenmitteilung nach §37x WpHG verarbeitet

und übermittelt durch Hugin. Für den Inhalt der Mitteilung ist der

Emittent verantwortlich.

--------------------------------------------------

--------------

Die CyBio AG präsentiert ein sehr gutes erstes Quartal 2009

1. Wesentliche Ereignisse und Geschäfte / Umsatz und Ergebnis

Die CyBio AG ist in einem anspruchsvollen Umfeld erfreulich ins

Geschäftsjahr 2009 gestartet.

Neben der Neuausrichtung der Vertriebsstrategie führte vor allem die

Verschlankung des Managements und die Einführung neuer innovativer

Produkte zu diesem hervorragenden Ergebnis.

Auch die weltweiten Projektaktivitäten im Bereich Automatisierung

entwickelten sich im ersten Quartal 2009 sehr positiv. So konnte das

Großprojekt Astellas fertig gestellt und die Automatisierungslösung

bereits beim Kunden installiert werden.

2. Finanz - und Ertragslage

Erstmalig seit 8 Jahren ist es der CyBio AG gelungen, mit einem

positiven Ergebnis das erste Quartal abzuschließen. Das Unternehmen

erzielte im ersten Quartal 2009 insgesamt einen Umsatz von

EUR 4,2 Mio. bei einem positiven Periodenergebnis von EUR 0,3 Mio.

Dieses Resultat zeigt deutlich, dass die im 2. Halbjahr 2008

eingeleiteten Restrukturierungsmaßnahmen erfolgreich angelaufen sind.

Auf Grund der Umsatz- und Ertragsentwicklung des ersten Quartals 2009

konnte auch eine Verbesserung der Finanzsituation gegenüber dem

Jahresende 2008 verzeichnet werden. So konnte die verfügbaren

finanziellen Mittel um 0,2 Mio. EUR erhöht und kurzfristige

finanzielle Verbindlichkeiten um 0,7 Mio. EUR abgebaut werden.

3. Aktuelles zur Geschäftsentwicklung und Ausblick

Das erweiterte Produktportfolio sowie die erfolgreiche Installierung

verschiedender Automatisierungs-lösungen beschert dem Unternehmen

auch für das zweite Quartal eine gute Ausgangslage, so dass trotz

angespanntem wirtschaftlichen Umfeld insgesamt im 1.Halbjahr ein

ausgeglichenes Ergebnis angestrebt wird. Besonders hervorzuheben sei

dabei ein weiterer Großauftrag für eine CyBi® - Screenmachine aus dem

Vertriebsgebiet D A CH, der bereits begonnen wurde und im 2. Halbjahr

an den Kunden übergeben wird.

Durch verschiedene Produktsynergien mit der Mehrheitsgesellschafterin

Analytik Jena AG bietet insbesondere der Ausbau des

Neukundengeschäftes erhebliche Wachstumspotentiale. Weiterhin wird

die Zusammenarbeit der Mitarbeiter beider Unternehmen mit ihren sich

ergänzenden Kompetenzen die Fortführung des Erfolgskurses der CyBio

AG unterstützen.

Durch den ausgezeichneten Abschluss des ersten Quartals kann die

CyBio AG einen guten Start in den neuen Firmenverbund mit der

Analytik Jena AG sicherstellen und wird auch zukünftig einen

erheblichen Beitrag zum Gesamterfolg des Konzerns leisten.

Kontakt:

CyBio AG

Investor Relations

Göschwitzer Str. 40

07745 Jena

Tel. 03641.351 495

Fax 03641.351 409

E-Mail: irpr@cybio-ag.com

--- Ende der Mitteilung ---

CyBio AG

Göschwitzer Straße 40 Jena Deutschland

WKN: 541230 ; ISIN:

DE0005412308; Index: CDAX;

Notiert: General Standard in Frankfurter Wertpapierbörse, Freiverkehr

in Bayerische Börse München,

Freiverkehr in Börse Stuttgart, Freiverkehr in Börse Berlin,

Freiverkehr in Börse Düsseldorf, Freiverkehr in Hanseatische

Wertpapierbörse zu Hamburg,

Freiverkehr in Niedersächsische Börse zu Hannover, Regulierter Markt

in Frankfurter Wertpapierbörse;

http://hugin.info/131259/R/1316035/306533.pdf

http://www.cybio-ag.com

Copyright © Hugin AS 2009. All rights reserved.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Aber alles null problemo. Ich muss zwar mit meiner Ebit-Prognose wieder auf 6,6 Mio € zurück rudern, aber da Cybio ja noch lange nicht mit der Restrukturierung durch ist, geschweige mit dem Ausschöpfen der Synergien, dürfte man im nächsten Geschäftsjahr zumindest leichte Gewinnbeiträge liefern können.

Ich bleib also bei meiner Prognose für die nächsten 2-3 Jahre, aber geh dieses Geschäftsjahr wieder auf 72-73 Mio € Umsatz und 6,6 Mio € Ebit zurück.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

3.583 2 1,120 1,170 1 556

2.000 1 1,100 1,180 1 2.000

- - - 1,280 1 3.000

- - - 1,500 1 301

- - - 1,800 1 500

- - - 7,500 1 200

- - - - - -

- - - - - -

- - - - - -

- - - - - -

5.583

6.557

1,00 : 1,17

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

AJA muss jetzt dafür sorgen, dass es diese Delle nicht gibt und das man Kosten reduziert bzw. Synergien in Verwaltung und Vertrieb schafft.

AJA muss hier gar nichts zwangsläufig in Richtung "Abfindungspreis" tun. Die können die Sache als klarer Mehrheitsgesellschafter auf sich zukommen lassen, und wenn dann in 1-2 Jahren Cybio tatsächlich profitabel arbeitet und schöne Synergien gebracht hat, können sie meinetwegen den verbliebenen Cybio-Aktionäre (dann vermutlich weniger als 500k Aktien) auch gerne 2,0-2,5 € zahlen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

http://www.analytik-jena.de/de/site/Aktie__3686/

„Aufbruchstimmung", „Zufriedenheit", „Blick nach vorne" sind die Schlagworte der vergangenen ACHEMA 2009 auf der Frankfurter Messe

09_05_19_PM_ACHEMA_Review_04„Aufbruchstimmung", „Zufriedenheit", „Blick nach vorne" sind die Schlagworte der vergangenen ACHEMA 2009 auf der Frankfurter Messe. Für Analytik Jena war die Messe ein voller Erfolg. In der Woche vom 11. bis 15. Mai besuchten über 500 Interessenten analytical solutions und die AJ Blomesystem am ca. 100 qm2 großen Gemeinschaftsstand. Dabei fielen die Prognosen aufgrund der Finanzkrise zunächst nicht sehr positiv aus. „Entgegen allen Erwartungen ist die Messe für uns sehr gut verlaufen", so Torsten Olschewski, Vice President Sales/Marketing/Service Analytik Jena AG. „Von Krise war an unserem Stand nichts zu spüren."

09_05_19_PM_ACHEMA_Review_05

Ganz im Gegenteil, die Qualität der Anfragen ist gestiegen. „Die Interessenten hatten sich im Vorfeld sehr gut informiert und signalisierten gezielt ihre Investitionsbereitschaft", so Angelika Hornischer, Vertriebsleiterin DACH, Analytik Jena AG. Die Interessenten ließen sich u.a. zu den Newcomern der multi EA®- und multi X®-Serie sowie zum High-Resolution Continuum Source AAS contrAA® beraten, die bereits viele Kunden weltweit überzeugt haben.

09_05_19_PM_ACHEMA_Review_01

Der Messestand bot mit Softeis, Kaffeespezialitäten und mit dem Thüringer Abend, einem Get-together bei Rostbratwurst und Schwarzbier, ausreichend Gelegenheit zum Austausch in angenehmer Atmosphäre. Darüber hinaus sorgten in der Messewoche die Produkthighlights am Stand für Pressewirbel. Das Internetportal selectscience.tv drehte einen Bericht über das contrAA® und den Solid Sampler, auch das chinesische Portal für wissenschaftliche Instrumente, instrument.com.cn, gastierte am Stand. Es hatte Mitte April Analytik Jena zwei Awards verliehen, zum einen für den multi X® 2500 als eines der zehn besten Instrument 2008

09_05_19_PM_ACHEMA_Review_03

sowie für Analytik Jena als einer der zehn wichtigsten Hersteller von Analysemesstechnik. Der Erfolg auf der diesjährigen ACHEMA, sich als Komplettanbieter für Instrumentelle Analytik, LIMS und bioanalytische Lösungen zu präsentieren, bestärkt Analytik Jena auch in 2012 wieder an der Messe teilzunehmen.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Wenn ich mir jetzt die Messenews von AJA anschaue könnte ich fast lachen. Die Realität kann so ernüchternd sein... Der große Vorteil an dieser Art des Wirtschaftens ist aber, dass der Investor nicht 98 % seines Investments verliert wie ich. Die Aktien habe immer noch als Mahnmal im Depot. Ich bin ziemlich sicher, dass ich mit AJA keinen solchen Verlust erleiden werde. Aber eine so schöne Story wie damals vermisse ich schon ein wenig...

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

AJA hat im Bio Bereich die kritische Größe auf einen Schlag geschafft und kann zukünftig in Asien und USA Geräte verkaufen. Optical hat zwei neue Produkte in bisher unbesetzten Bereichen herausgebracht und 30 Neuentwicklungen die nächsten Jahre sorgen für weiteres Wachstum. Gut dem dramatischen Konjunktureinbruch kann man auch nicht ganz entgehen aber wenns wieder aufwärts geht fliegt die Kuh.

Einzig der Dollar könnte ein wenig Sorgen machen, ich meinte mal was gelesen zu haben die nächsten 2 Jahre wäre man hier abgesichert, kann einer hierzu was sagen?

Hach, jetzt hab ich mir doch glatt nochmal das Interview vom 12.02.09 angehört. "Planen Sie Übernahmen, vielleicht?" Das folgende verschmitzte Lachen und die abwiegelnde Wortwahl sagt doch alles. Das nächste Mal werde ich genauer hinhören.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

analytik.gif

analytik.gif

Sollte der Gesamtmarkt fallen, könnte AJA nochmal den Aufwärtstrend im Juni/Juli testen. Ausbruch erwarte ich dann erst im August/September.

Die zweite Variante wäre mir fast lieber, da ich wohl im Juli nochmal zu Geld komme und aktuell gar nicht wüsste, was ich besseres kaufen soll als AJA, da meine anderen Depotwerte entweder super gelaufen sind in den letzten Wochen oder ich sie jetzt aus dem Depot geschmissen hab, mangels Perspektiven.

AJA hingegen hat sich mehr oder weniger seitwärts entwickelt, was 2008 super war aber 2009 hätte besser sein können. Aufgrund der aber immer besseren fundamentalen Lage wird der Ausbruch kommen. Die Frage ist, wann?!

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

*

Katjuschaaa, übrigens, machen Dir in letzter Zeit eigentlich viele Leute Komplimente wegen Deines neuen Fotos?? ;-)))

Optionen

| Boardmail an "Vermeer" |

Wertpapier: Analytik Jena |

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve