achtung analytik jena

Die Angaben bei ariva sind meistens nicht aktuell oder falsch. Die Market Cap kannst du bei google finance oder yahoo finance erfahren, wenn du das Symbol JAVA eingibst. Marktcap moment. bei 3,15 Mrd. Dollar. KUV bei o,23 nicht schlecht für ein Unternehmen mit Bruttomargen von 40 %. Die spinnen die Amerikaner (außer Obama natürlich)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

als ich vor wenigen wochen diese problematik hier kurz angerissen habe wurde das noch klein geredet oder für aja gar ausgeschlossen, und ich als schwarzseher hingestellt

naja, die zeiten sind halt doch sehr schnell lebig.....

meiner meinung nach sind gerade die ach so wichtigen (positiven) ausichten in japan unter den jetztigen umständen mehr den je in frage gestellt.auch über 2009 hinaus.

Ich war immer der Meinung, dass man Auswirkungen der Rezession auf AJA nicht ausschließen kann, aber nach wie vor glaube ich, dass AJA gute Voraussetzungen hat, sich dagegen zu stemmen.

Ich hab übrigens auch schon vor 2 Monaten geschrieben, AJA dürfte beim Umsatz weniger wachsen als im letzten Geschäftsjahr, und zwar aufgrund der weltweiten Wirtschaftsabkühlung. Nur weil ich immer wieder Dinge wie die geringeren Herstellungskosten und den sinkenden Euro erwähne, was AJA zugute kommt, heißt das doch nicht, dass ich total blauäugig wieder 15% Wachstum oder mehr erwarte.

Ich betone ja nun seit mittlerweile mehreren Quartelen, dass es hier vielmehr um die Gewinnsteigerung geht, denn auch mit nur 8-10% Umsatzwachstum kann AJA ein EPS-Wachstum von 40% sehen. Wie es dazu kommen kann, hab ich mehrfach erklärt. Ich weiß jetzt nicht, welches meiner Postings sich irgendwie anders anhört als vor einigen Wochen. Aber natürlich wird man beim Umsatzwachstum etwas vorsichtiger. Ich kann ja schlecht die Weltwirtschaft aus dem Auge lassen, und stur haargenau an den Zahlen festhalten, die ich vor 3-6 Monaten noch erwartet habe. Aber nur weil ich jetzt von 10-12% Umsatzwachstum auf 8-10% zurückrudere aber ansonsten bei meiner grundsätzlichen Haltung zu den Vorteilen von AJA bleibe, hab ich ja nicht meine Meinung völlig revidiert. Außerdem glaub ich kaum, dass dich hier jemand als Schwarzseher tituliert hat oder die Weltwirtschaftskrise kleingeredet hat. Wer meine Postings kennt, der weiß, dass ich schon seit einem Jahr im US-Bären-Thread aktiv bin, weil damals die Immokrise ihre ersten Auswirkungen zeigte. Ich bleib aber der Meinung, und die bestätigen mir einige Freunde bei Banken und Sparkassen, dass es in den meisten deutschen und osteuropäischen Branchen keine Kreditklemme gibt. Sollte es also in den Hauptabsatzgebieten Analytik Jenas keine tiefe Rezession geben, erwarte ich in diesem Geschäftjahr weiteres Wachstum und sehr deutliches Gewinnwachstum. Wie hoch es genau ausfällt, kann sich doch letztlich niemand anmaßen zu wissen.

Wäre übrigens schön, wenn du das mit Japan nochmal begründen könntest! Das ist vielleicht das einzige, wo ich verstehe, um was es dir eigentlich gerade geht. Vermutlich hab ich oder andere User dich höchstens gefragt, welche genauen Auswirkungen auf AJA du erwartest. Einfach so zu schreiben, die Weltwirtschaft schwächelt und AJA wird davon sehr stark betroffen sein, kann's ja auch nicht sein. Wie gesagt, über ne fundamentale Diskussion würden wir uns doch alle hier freuen. Ich hab ja auch nicht umsonst 7 Fragen an AJA geschickt, die sich zum Großteil natürlich mit der Finanzkrise und der Konjunktur beschäftigen. Es ist doch also nicht so, dass ich mir überhaupt keine Sorgen machen würde. Aber nach wie vor sehe ich nicht ein, wieso bei einem weltweit erwarteten Wirtschaftswachstum im Jahr 2009 von 0,5% (in den Industriestaaten minus 0,3%) alle Unternehmen einen Umsatzrückgang verzeichnen sollen. Das war mir noch nie wirklich klar. In unserer Gesellschaft wird immer so getan als wäre eine Rezession der Weltuntergang. Wir schießen Milliarden in Konjunkturprogramme, nur um Arbeitsplätze nicht zu gefährden und anstatt minus 0,5% lieber plus 1% BipWachstum zu haben, und in den 3.Welt-Ländern hungern die Menschen wieder. 10 Milliarden Euro würden ausreichen, um die aktuelle Hungerkatastrophe in Ostafrika zu beenden. Wieviel Billionen stecken die Industriestaaten in ihre Wirtschaft, nur um irgendwelche blöden Prozentsätze besser zu sein? Ich find's echt krank.

Ich als kleiner Mann merke das doch eh kaum, ob die Wirtschaft gerade 1% wächst oder 0,5% schrumpft. Ist die typische westliche Welt. Wenn ich heute erst wieder in unsere städtische Flaniermeile gucke, was da konsumiert wird, wird mir echt schlecht. Von Krise keine Spur. Wenn man in unserem Land überhaupt von Krise sprechen kann.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

vorläufige Zahlen für das Geschäftsjahr 2007/2008

bekannt

Ad hoc Meldung nach §15 WpHG verarbeitet und übermittelt durch Hugin.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

--------------

* Operatives Ergebnis (EBIT) um 29,9 % auf 4,7 Mio. EUR gesteigert

* Ergebnis pro Aktie auf 0,51 EUR gestiegen

* anhaltendes Wachstum im Instrumentengeschäft

Jena, 10.11.08 - Die Analytik Jena AG ( ISIN DE0005213508 , Frankfurt,

Prime Standard: AJA), führender Anbieter von analytischen

Messsystemen hat heute vorläufige Zahlen für das Geschäftsjahr

2007/2008 (zum 30. September) veröffentlicht.

Der Analytik Jena-Konzern konnte in diesem Zeitraum seinen

Wachstumskurs im Kerngeschäft weiter fortsetzen und die Ertragskraft

stärken. Mit einem Ergebnis von 0,51 EUR pro Aktie wurde das beste

Ergebnis seit dem Börsendebüt im Jahre 2000 erzielt. Betrachtet man

den alleinig fortgeführten Geschäftsbereich Instrumente, betrug das

Ergebnis pro Aktie 0,70 EUR. Insgesamt steigerte Analytik Jena den

Umsatz im Instrumentengeschäft um 23,1 % auf 53,1 Mio. EUR (Vorjahr:

43,1 Mio. EUR) und erwirtschaftete ein operatives Betriebsergebnis

(EBIT) in Höhe von 4,7 Mio. EUR (Vorjahr: 3,6 Mio. EUR). Der

Konzernjahresüberschuss nahm um mehr als 24,6 % von 1,9 Mio. EUR auf

2,4 Mio. EUR zu. Die Steigerung der Umsätze im Instrumentengeschäft

wurden in allen drei Business Units analytical solutions, bio

solutions und optical solutions erzielt. Der im Geschäftsjahr

ausgegliederte Geschäftsbereich Projekte trug mit 15,1 Mio. EUR

Umsatz zum Gesamtumsatz bei. Das operative Ergebnis war leicht

negativ. Inklusive des endkonsolidierten Bereiches Projekte erzielte

der Konzern 68,1 Mio. EUR Umsatz. Alle in der Mitteilung aufgeführten

Zahlen sind vorläufig. Die endgültigen Ergebnisse zum Geschäftsjahr

2007/2008 vermeldet der Konzern am 18. Dezember 2008.

Information:

Dr. Mario Voigt

Investor Relations

Konrad-Zuse-Str. 1

07745 Jena

Tel: 03641 779281

mail. m.voigt@analytik-jena.de

--- Ende der Mitteilung ---

Analytik Jena AG

Konrad-Zuse-Straße 1 Jena Deutschland

WKN: 521350

; ISIN: DE0005213508 ; Index: Prime All Share;

Notiert: Geregelter Markt in Frankfurter Wertpapierbörse, Prime

Standard in Frankfurter Wertpapierbörse,

Freiverkehr in Bayerische Börse München, Freiverkehr in Börse Berlin,

Freiverkehr in Börse Düsseldorf, Freiverkehr in Börse Stuttgart,

Freiverkehr in Hanseatische Wertpapierbörse zu Hamburg, Freiverkehr

in Niedersächsische Börse zu Hannover;

http://www.analytik-jena.de

Copyright © Hugin AS 2008. All rights reserved.

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Entscheident ist das erste Quartal - dann wissen wir, wie es 09 wird.

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Ich geh jetzt von nem Umsatz bei 58-59 Mio € und weiterhin nem EPS von 85 Cents aus. Aber bevor der Finanzbericht raus ist, ist das alles sowieso nicht zu beurteilen. Bei dem EPS von 70 Cents muss es übrigens einen positiven Sonderfaktor im 4.Quartal gegeben haben. Das ist operativ nicht machbar. Also nicht überbewerten!

PS: Guckt euch mal ZhongDe an! Unfassbare Bewertung. Nicht weit über Cash bewertet, und trotzdem nur KGV von 5, obwohl man 80% beim Umsatz und noch deutlich stärker beim Gewinn wächst. Zudem Auftragsbestand über 200% nach oben.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Danke für den Tipp, habe es mir mal kusorisch angeschaut. Von den Kennziffern wirklich ein unglaublich interessanter Wert. Ich frage mich allerdings, wie man mit Müllverbrennung eine Nettoumsatzrendite von 45 % erzielen kann. Das schaffen nicht einmal Microsoft und Google. Da muss doch bestimmt wieder eine chinesische Subvention laufen. Die Frage nach der Nachhaltigkeit dieses Geschäftsmodells, insbesondere der Margen muss hier deutlich gestellt werden.

Ich suche ungefähr 5 Aktien, die man nach 09 langfristig (5 Jahre, dann bin ich 35 und möchte mir eine schöne Altbauwohnung kaufen, trotz miserabler Rendite :-) halten kann. Momentan habe ich Compugroup mit verbilligten Einstiegskurs von 4 EUR (größte Position), Softing (im Schnitt 2,6 EUR), AJA (schnitt 6,6 - überlege nach den Zahlen noch einmal nachzukaufen)

Watchlist sind momentan: Heiler, Nemetschek, FJH

Hast Du auch Favoriten für die Zeit nach 09 ?

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Es gibt nur insofern Subventionen, dass ZhongDe keine Steuern zahlt. Die operative Marge ist aber sicherlich auch aufgrund den geringeren Personalkosten so hoch. Aktuell soll es nach Angaben keinen Grund geben, wieso sich das in absehbarer Zukunft ändert. Im Gegenteil, die chinesische Regieung hat erst kürzlich bekanntgegeben, dass für die Entwicklung der Infrastruktur ein neues Programm aufgelegt wird. Im Unternehmen investiert man ja aktuell auch in einen neuen Produktionsstandort, was sicherlich für weiteres Wachstum spricht.

Ne Halbierung der Marge wäre ja letztlich bei dem Wachstum auch kein Problem. Hätte man für 2010 bei nur 35% Umsatzwachstum p.a. auch noch ein KGV von 5.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Nemetschek ist auch klasse, aber dürfte eher konjunkturabhängig sein als Heiler.

Was hälst du von Euromicron? Vom KGV und KBV wie auch vom Geschäftsmodell her sehr günstig bzw. interessant. Nur die Bilanz stört mich da etwas, da viel Goodwill und langfristige Verbindlichkeiten. Aber wenn's bei dem Gewinn und Cashflow bleibt, ist auch die Bilanz gar kein Problem. Jemand dazu ne Meinung?

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

http://www.brn-ag.de/brninterviews/mp3_interview/...r.php?ident=13787

Sehr positives ja fast euphorisches Interview. Hoffentlich überschätzt sich Berka da nicht, wobei er ja als konservativ bekannt ist. Aber vielleicht lässt er sich von der aktuell tollen Lage des Unternehmens etwas blenden. Ich traue ihm aber da ein gutes Urteilsvermögen zu, so wie ich ihn kennengelernt habe.

Da ja die positiven Dinge des Interviews auf der Hand liegen (vor allem die Aussagen zum Auftragseingang im Oktober machen mich kurzfristig echt euphorisch), nenne ich mal die aus meiner Sicht zwei negativen Dinge aus dem Interview.

1. Berka ist nicht wirklich auf die Frage eingegangen, was passiert, wenn Kunden Finanzierungsprobleme bekommen. Er hat stattdessen die gute finanzielle Lage von AJA hervorgehoben und die staatlichen Kunden (Labors, Behörden, Universitäten) hervorgehoben. Das ist der Punkt, wo ich der Meinung bin, dass er das vielleicht ein wenig zu unkritisch sieht. Aber okay, er hat den Einblick und ich beurteile das hier vom PC aus. Insofern bin ich vermutlich nur übervorsichtig.

2. Berka hängt sich stark am Dollar und am Yen auf. Das ist zwar richtig, aber das hat auch viel mit den weltwirtschaftlichen Verwerfungen zusammen, und kann auch sehr schnell wieder in die andere Richtung laufen. Hoffentlich verkalkuliert er sich da nicht. Gerade beim Yen muss man immer schaun, wie die Entwicklung bei der Auflösung von Carrytrades aussieht. Allerdings macht es mich natürlich gerade beim Thema japanische Tochtergesellschaft optimistisch, wenn Berka bei den Themen Wachstum in Asien und Yen-Entwicklung derartig optimistisch ist. Aber mittelfristig sollte sich Berka nicht so sicher auf der Währungsseite sein.

Aber versteht mein Posting nicht falsch! Das Interview ist äußerst positiv. Ich wollte lediglich nicht nochmal alles wiederholen oder Saaletaler einfach nur zustimmen. Lieber auch mal etwas auf die Bremse treten. Bringt zumindest für mich dann positives Überraschungspotenzial.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

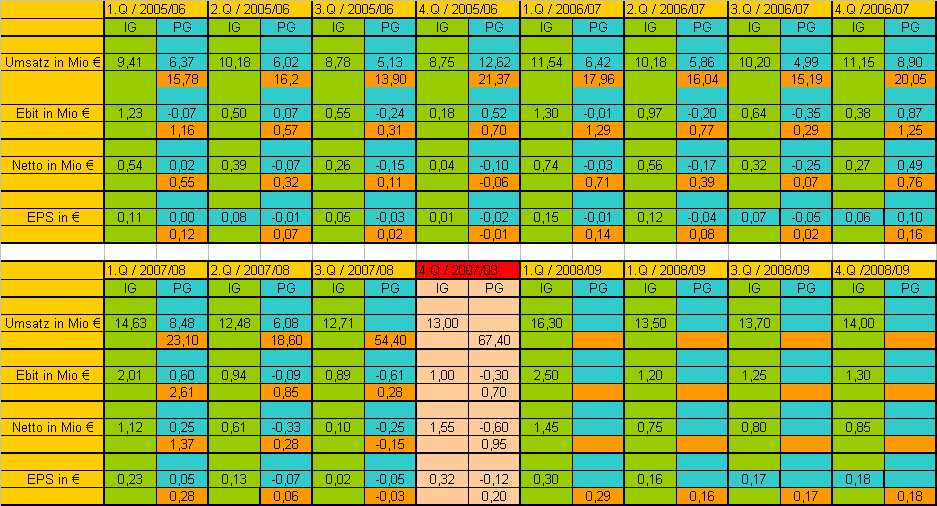

Angehängte Grafik:

aja2005-2009.png (verkleinert auf 54%)

aja2005-2009.png (verkleinert auf 54%)

"Wir hatten im Oktober, und auch anhaltend, die höchsten Auftragseingänge seit Bestehens unseres Unternehmens".

Stimmt mich sehr, sehr zuversichtlich. Habe bei 5.57 vor ein paar Tagen nochmal nach gekauft. War wohl hoffentlich eine meine besseren Entscheidungen.

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Bleibt es im gesamten 1.Halbjahr des aktuellen Geschäftsjahres bei diesen Devisenkursen, gehe ich natürlich ebenfalls von zweistelligem Wachstum aus, aber wir sind erst im zweiten Monat, weshalb ich halt vorsichtig bleibe. Vor allem die Ebit-Marge im 1.Quartal interessiert mich brennend. Da wird es starke Rückschlüsse auf die nähere Zukunft (1-2 Jahre) des Unternehmens und des Aktienkurses geben, da man die Skaleneffekte zwar schon seit Jahren erkennt, aber noch nicht konkretisieren kann. In der obigen Tabelle geh ich ja von 16,3 Mio € Umsatz und 2,5 Mio € Ebit aus. So euphorisch wie sich Berka anhört, kann ich mir natürlich auch 17,0-17,5 Mio € Umsatz und 3 Mio € Ebit vorstellen. Aber wer kann schon in den Kopf Berkas schauen?! Vielleicht wird er halt schon euphorisch, weil sich AJA beim AE so gegen die angebliche weltweite Rezession stemmt, aber das noch keinen Rückschluss auf die absoluten Zahlen zulässt. Na ja, jedenfalls kann man sich ganz sicher auf die nächsten Finanztermine Mitte Dezember und im Februar/März freuen. Wird vermutlich ne sehr entspannte Hauptversammlung.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Vorstand und Aufsichtsrat beschlossen, die Gesellschaft bis

zum 3. Oktober 2009 zum Erwerb eigener Aktien mit einem auf

diese Aktien entfallenden anteiligen Betrag in Höhe von bis zu

10 % des zum Zeitpunkt der Beschlussfassung bestehenden

Grundkapitals sowie zu deren Wiederveräußerung zu ermächtigen.

Allerdings weiß ich nicht, ob das gerade jetzt in der Wachstumsphase des Unternehmens und der Finanzkrise weltweit das richtige Mittel ist. Dürfte den Kurs zwar stützen, aber für den Langfristinvestor wären eher Investitionen in weiteres Wachstum wichtig. Auf der anderen Seite kommt's immer darauf an, was man mit den gekauften Aktien macht. 10% zu Kursen von 5,5-6,5 € zurückkaufen, könnte sich auch lohnen, wenn man sie später als Übernahmewährung nutzt oder die Aktien einzieht. Wobei ich eigentlich eher hoffe, AJA steigert seine MarketCap, was bei Einziehung von Aktien schwer wird. Ein Hauptproblem in einer Börsenhausse war und könnte es später wieder sein, das die Instis hier nicht breitflächig reingehen, wenn die MarketCap unter 50 Mio € liegt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Etwas zu krass ist momentan das Vorgehen von Compugroup. Die saugen jeden Tag 50 % des Tagesvolumen auf. Solch eine Geschwindigkeit habe ich bei einem APR noch nicht erlebt und es beeinflusst m. E auch den Aktienpreis zu stark.

LG scan

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Analytik Jena |

Optionen

| Boardmail an "biergott" |

Wertpapier: Analytik Jena |

MIDAS Research / Vorläufiges Ergebnis

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein

Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber

verantwortlich.

--------------------------------------------------

MIDAS Research: ExpresseNote zu Analytik Jena AG

Das Unternehmen für analytische Messsysteme Analytik Jena AG (Frankfurt,

Prime Standard: AJA) meldet erste Kennzahlen für Geschäftsjahr 2007/08

Mit den vorläufigen Zahlen überraschte der Anbieter von analytischen

Messsystemen positiv. Das, obgleich auch MIDAS-Research auf weitere Rekorde

eingestellt war.

Im Schlußquartal des Geschäftsjahr 2007/2008 hat das Jenaer Unternehmen

nochmals die Profitabilität im weitergeführten Kernbereich, dem

Instrumentengeschäft, verbessert - kommentiert der zuständige Analyst bei

MIDAS Thomas Schießle, die vorgelegten vorläufigen Kennzahlen.

Schwächen sind aktuell kaum auszumachen, ergänzt der Fach-Analyst. Die

Ausnahme im 4. Quartal 2007/08 bildete das USA-Geschäft,das aber mit einem

Gewicht von etwa 8% am Instrumenten-Umsatz von EUR 53 Mio. (+23%) nur eine

Nebenrolle spielt. In den USA spürt man tatsächlich die Abschwächung auch

in der Mengensicht, sieht aber auch jüngst keine Verschärfung.

Auf dem Eigenkapitalforum in Frankfurt präsentierte der Vorstand die

erfreulichen vorläufigen Kennzahlen und betonte, dass die Orderlage

positiv sei. Auch in den letzten Wochen wäre kein Trendbruch zu erkennen -

keine Anzeichen eines Nachfrageeinbruchs also! In der Diskussion mit

Investoren und Analysten wurden die konjunkturellen Perspektiven und die

Auswirkungen für den Messtechnik-Spezialisten besonders intensiv

diskutiert.

Gegen den Abschwächungs-Trend, der bei vielen Wettbewerbern zu erkennen

ist, deuten die Zeichen bei Analytik Jena auch für das neue Geschäftsjahr

auf Wachstum. Wohl spürt man auch im größten Geschäftssegment Analytical

Solutions (as) gewisse Bremsspuren, auch gilt es im 4. Kalenderquartal die

Behörden-Aufträge abzuwarten, aber die hohe Nachfrage nach Spektrometern

der neuesten Generation setzt einen deutlichen - expansiven - Kontrapunkt.

Der um 15-20% an Wert gestiegene US-$ tut ein Übriges, um die

Verkaufszahlen in den nächsten Quartalen im dominierenden Segment 'as'

zweistellig wachsen zu lassen. Im jetzt angelaufenen Geschäftsjahr 2008/09

dürften ein 'zweistelliges Wachstum' im Instrumentengeschäft verbuchbar

sein, so die Einschätzung des CEO Klaus Berka.

Ein Weiteres kommt hinzu, beton Analyst Schießle, nach Quartalen der

schmerzlichen US-$-Schwäche 'tun Kurse von US-$ 1,25 und weniger richtig

gut'. Damit könnten Extragewinne auf 12-Monatssicht von rund EUR 2 Mio. auf

EBIT-Ebene ins Haus stehen (ca. netto EUR 0,30/Aktie); wenn nicht Teile

davon an den Wettbewerb abgegeben werden um weitere Marktanteilsgewinn zu

realisieren.

Die EPS-Schätzung von MIDAS-Research, rechnet mit rund EUR 0,74 für das GJ

2008/09 - einem Wert der wohl zu niedrig gegriffen ist - eine Anpassung der

Gewinnreihe steht also in den nächsten Wochen an.

Zuvor muss aber die Basis korrigiert werden; denn der im Geschäftsjahr

ausgegliederte Geschäftsbereich Projekte trug mit EUR 15 Mio. rund 42%

weniger als im Vorjahr bei. Das operative Verlust (EBIT) übertraf mit EUR

-0,9 Mio. deutlich unsere Taxe, stellte MIDAS-Analyst Schießle fest.

Verzögerungen im Russlandgeschäft wirkten sich aus. Man arbeite mit

Nachdruck an den Fertigstellungen, um dann im laufenden Geschäftsjahr einen

Beteiligungsgewinn ausweisen zu können - das war die klare Botschaft im

Vortrag auf dem Eigenkapitalforum.

Das Konzern-EPS von EUR 0,51 (Vorjahr EUR 0,40 pro Aktie) ist das beste

Ergebnis seit dem Börsendebüt im Jahre 2000. Im Kerngeschäft ist es sogar

fast eine Verdoppelung von EUR 0,38 auf nun EUR 0,70/Aktie.

Hauptursache war das gut 20 %ige Erlöswachstum, was mit einer

kontinuierlichen Brutto-Margenverbesserung einherging.

Mit 6,9% EBIT-Marge (im Geschäftsjahr zuvor waren es 5,2 %) hat man eine

kräftige Verbesserung erreicht. Damit ist man immer noch ein großes Stück

vom Branchendurchschnitt entfernt, der von sehr viel größeren Unternehmen

beeinflusst wird. Und genau dort will man hin – in die Spitzengruppe der

Messinstrument-Industrie.

14.11.2008 Finanznachrichten übermittelt durch die DGAP

Optionen

| Boardmail an "Tiger" |

Wertpapier: Analytik Jena |

11:58 14.11.08

Vorläufiges Ergebnis

MIDAS Research: ExpresseNote zu Analytik Jena AG

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

--------------------------------------------------

MIDAS Research: ExpresseNote zu Analytik Jena AG

Das Unternehmen für analytische Messsysteme Analytik Jena AG (Frankfurt,

Prime Standard: AJA) meldet erste Kennzahlen für Geschäftsjahr 2007/08

Mit den vorläufigen Zahlen überraschte der Anbieter von analytischen

Messsystemen positiv. Das, obgleich auch MIDAS-Research auf weitere Rekorde

eingestellt war.

Im Schlußquartal des Geschäftsjahr 2007/2008 hat das Jenaer Unternehmen

nochmals die Profitabilität im weitergeführten Kernbereich, dem

Instrumentengeschäft, verbessert - kommentiert der zuständige Analyst bei

MIDAS Thomas Schießle, die vorgelegten vorläufigen Kennzahlen.

Schwächen sind aktuell kaum auszumachen, ergänzt der Fach-Analyst. Die

Ausnahme im 4. Quartal 2007/08 bildete das USA-Geschäft,das aber mit einem

Gewicht von etwa 8% am Instrumenten-Umsatz von EUR 53 Mio. (+23%) nur eine

Nebenrolle spielt. In den USA spürt man tatsächlich die Abschwächung auch

in der Mengensicht, sieht aber auch jüngst keine Verschärfung.

Auf dem Eigenkapitalforum in Frankfurt präsentierte der Vorstand die

erfreulichen vorläufigen Kennzahlen und betonte, dass die Orderlage

positiv sei. Auch in den letzten Wochen wäre kein Trendbruch zu erkennen -

keine Anzeichen eines Nachfrageeinbruchs also! In der Diskussion mit

Investoren und Analysten wurden die konjunkturellen Perspektiven und die

Auswirkungen für den Messtechnik-Spezialisten besonders intensiv

diskutiert.

Gegen den Abschwächungs-Trend, der bei vielen Wettbewerbern zu erkennen

ist, deuten die Zeichen bei Analytik Jena auch für das neue Geschäftsjahr

auf Wachstum. Wohl spürt man auch im größten Geschäftssegment Analytical

Solutions (as) gewisse Bremsspuren, auch gilt es im 4. Kalenderquartal die

Behörden-Aufträge abzuwarten, aber die hohe Nachfrage nach Spektrometern

der neuesten Generation setzt einen deutlichen - expansiven - Kontrapunkt.

Der um 15-20% an Wert gestiegene US-$ tut ein Übriges, um die

Verkaufszahlen in den nächsten Quartalen im dominierenden Segment 'as'

zweistellig wachsen zu lassen. Im jetzt angelaufenen Geschäftsjahr 2008/09

dürften ein 'zweistelliges Wachstum' im Instrumentengeschäft verbuchbar

sein, so die Einschätzung des CEO Klaus Berka.

Ein Weiteres kommt hinzu, beton Analyst Schießle, nach Quartalen der

schmerzlichen US-$-Schwäche 'tun Kurse von US-$ 1,25 und weniger richtig

gut'. Damit könnten Extragewinne auf 12-Monatssicht von rund EUR 2 Mio. auf

EBIT-Ebene ins Haus stehen (ca. netto EUR 0,30/Aktie); wenn nicht Teile

davon an den Wettbewerb abgegeben werden um weitere Marktanteilsgewinn zu

realisieren.

Die EPS-Schätzung von MIDAS-Research, rechnet mit rund EUR 0,74 für das GJ

2008/09 - einem Wert der wohl zu niedrig gegriffen ist - eine Anpassung der

Gewinnreihe steht also in den nächsten Wochen an.

Zuvor muss aber die Basis korrigiert werden; denn der im Geschäftsjahr

ausgegliederte Geschäftsbereich Projekte trug mit EUR 15 Mio. rund 42%

weniger als im Vorjahr bei. Das operative Verlust (EBIT) übertraf mit EUR

-0,9 Mio. deutlich unsere Taxe, stellte MIDAS-Analyst Schießle fest.

Verzögerungen im Russlandgeschäft wirkten sich aus. Man arbeite mit

Nachdruck an den Fertigstellungen, um dann im laufenden Geschäftsjahr einen

Beteiligungsgewinn ausweisen zu können - das war die klare Botschaft im

Vortrag auf dem Eigenkapitalforum.

Das Konzern-EPS von EUR 0,51 (Vorjahr EUR 0,40 pro Aktie) ist das beste

Ergebnis seit dem Börsendebüt im Jahre 2000. Im Kerngeschäft ist es sogar

fast eine Verdoppelung von EUR 0,38 auf nun EUR 0,70/Aktie.

Hauptursache war das gut 20 %ige Erlöswachstum, was mit einer

kontinuierlichen Brutto-Margenverbesserung einherging.

Mit 6,9% EBIT-Marge (im Geschäftsjahr zuvor waren es 5,2 %) hat man eine

kräftige Verbesserung erreicht. Damit ist man immer noch ein großes Stück

vom Branchendurchschnitt entfernt, der von sehr viel größeren Unternehmen

beeinflusst wird. Und genau dort will man hin – in die Spitzengruppe der

Messinstrument-Industrie.

(c)DGAP 14.11.2008

--------------------------------------------------

Sprache: Deutsch

Emittent: MIDAS Research

Karl-Ladenburg-Str. 16

68163 Mannheim

Deutschland

Telefon: 0621 / 430 61-30

Fax: 0621 / 430 61-29

E-Mail: info@midas-research.de

Internet: www.midasresearch.de

ISIN: DE0005213508

WKN: 521350

Ende der Mitteilung DGAP News-Service

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

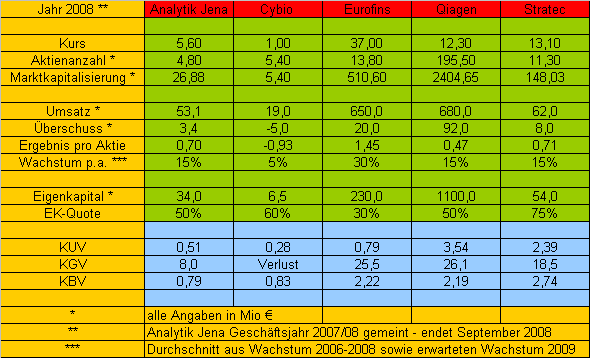

Fakt ist jedenfalls, dass AJA immernoch von den Kennzahlen her weit günstiger ist als diese Aktien aus dem Bereich Medtec/Gesundheit/Biotec, und das obwohl gerade Stratec und Cybio in diesem Jahr mit deutlichem Umsatzrückgang zu kämpfen haben und Eurofins durch das anorganische Wachstum eine hohe Zinsbelastung hat und dadurch der Überschuss kaum steigt.

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Analytik Jena |

Angehängte Grafik:

aja-branche.png (verkleinert auf 86%)

aja-branche.png (verkleinert auf 86%)

1 Nutzer wurde vom Verfasser von der Diskussion ausgeschlossen: macbrokersteve