Qingdao Haier (LivingKitchen / Haushaltsgeräte)

Seite 1 von 81 Neuester Beitrag: 24.09.24 11:59 | ||||

| Eröffnet am: | 18.10.18 15:22 | von: BackhandSm. | Anzahl Beiträge: | 3.001 |

| Neuester Beitrag: | 24.09.24 11:59 | von: Raymond_Ja. | Leser gesamt: | 624.565 |

| Forum: | Börse | Leser heute: | 241 | |

| Bewertet mit: | ||||

| Seite: < 1 | 2 | 3 | 4 | 79 | 80 | 81 81 > | ||||

Im Rahmen des D-Shares-Börsengang will Haier 265 Mio. neue Aktien sowie weitere knapp 40 Mio. neue Aktien im Zuge der Greenshoe-Option (Mehrzuteilungsoption / Überzeichnungsreserve) ausgeben. Die Preisspanne liegt zwischen 1,00 und 1,50 EUR je Aktie. In den Handel gehen sollen die Aktien voraussichtlich am 24. Oktober – die Zeichnungsfrist läuft noch bis zum 18. Oktober

Na schauen wir mal wie diese Art von Aktien in D angenommen werden......

Optionen

| Boardmail an "BackhandSmash" |

Wertpapier: Haier Smart Home Co. Lt |

Cash bereinigt liegt das KGV nun bei ziemlich genau 3 ,

( damit ist die Haier D Aktie weiterhin nach allen gängigen Bewertungsmethoden viel viel zu günstig bewertet )

wir haben hier weiterhin einen Weltmarktführer, mit sehr solider Bilanz, mit hohem Netto Cash, mit Umsatzwachstum und klar zweistelligem Gewinnachstum der mit einem lächerlichen Cash bereinigten KGV von aktuell 3 bewertet wird............

zur Überprüfung meiner Angaben könnt Ihr Euch gerne nochmal folgendes Video ansehen, wo er das Netto Cash usw. genau berechnet

er bezieht sich in dem Video übrigens noch auf die Geschäftszahlen des Jahres 2023,

https://www.youtube.com/watch?v=QdxoSqlJYOA

die von mir hier immer wieder getätigte Aussage,

dass sich die Haier H und D Aktie früher oder später deutlich angleichen werden, und auch müssen

( da der Firmenwert beider Aktien völlig gleich ist, und beide auch die völlig gleichen Rechte verbriefen )

findet nun seit über einem Jahr still und leise genau so statt,

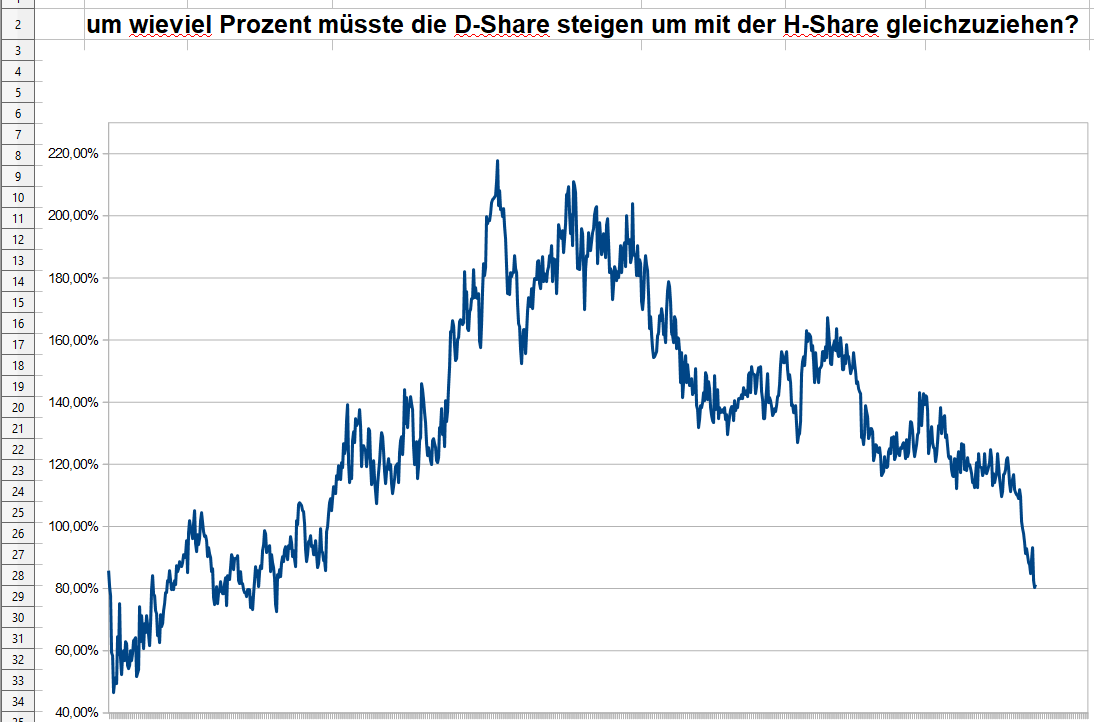

gerade in den letzten Monaten nimmt diese Entwicklung immer mehr fahrt auf wie folgender Chart eindrucksvoll zeigt,

hier seht Ihr mal seit Ende 2022 den Haier D Chart in schwarz und dazu den Haier H Chart in blau,

die Grafik zeigt uns eindeutig, dass seit Anfang 2023 die D Aktie in Deutschland klar besser als die H Aktie in Hongkong läuft,

Anstiege waren bei der D Aktie etwas stärker und vor allem Abverkäufe hat die D Aktie kaum noch mit gemacht,

auf Sicht von 1,5 Jahren ist die H Aktie leicht im Minus, während die D Aktie etwa 45% im Plus notiert........

die Angleichung der H und D Aktie ist also in vollem Gange und wir haben stand heute noch immer rund 100% Kurspotential damit die D Aktie auf dem Niveau der H Aktie notiert,

Kurse von klar über 2 Euro sind für mich auch bei der Haier D Aktie weiterhin nur eine Frage der Zeit und Geduld,

Angehängte Grafik:

design_big.png (verkleinert auf 82%)

design_big.png (verkleinert auf 82%)

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Co. Lt |

Angehängte Grafik:

screenshot_(14).png (verkleinert auf 46%)

screenshot_(14).png (verkleinert auf 46%)

Jeweils die Schlusskurse von Tradegate

zu berücksichtigen ist, dass der Dividenden Abschlag bei der H schon erfolgt ist, bei der D erst am 16.08

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Co. Lt |

So gut wie alle Haier Produkte werden nun mit 15–20 % vom Staat bezuschusst.

Da Haier Smart Home auch in China der klare Marktführer bei Haushaltsgeräten ist, wird man überproportional davon profitieren.

Schon vor Bekanntwerden dieser Maßnahmen war die Haier D Aktie äußerst attraktiv bewertet.

Erwartetes Netto Gewinn Wachstum vor diesem Konjunktur Paket für 2024 von 16 bis 17 % bei einem KGV von unter 6 und einer Dividendenrendite die perspektivisch bis 2025 auf 10 % ansteigen wird.

http://www.aastocks.com/en/stocks/analysis/...W.1366298/hk-stock-news

Die Nationale Entwicklungs- und Reformkommission (NDRC) und das Finanzministerium (MOF) in China haben eine Unterstützung für den Austausch von Haushaltsgeräten eingeführt.

Die Maßnahmen unterstützen den Austausch von elektrischen Haushaltsgeräten durch neue.

Privatkunden erhalten Subventionen für den Kauf von Kühlschränken, Waschmaschinen, Fernsehgeräten, Klimaanlagen, Computern, Warmwasserbereitern, Haushaltsherden und Dunstabzugshauben mit Energie- oder Wassereffizienzstandards der Stufe 2 oder höher. Die Subvention beträgt 15 % des Verkaufspreises des Produkts. Weitere 5 % des Verkaufspreises werden als Subvention für den Kauf von Produkten mit Energie- oder Wassereffizienzstandards der Stufe 1 und höher gewährt. Jeder Verbraucher hat Anspruch auf eine Subvention für jeden Produkttyp, wobei jede Subvention 2.000 RMB nicht überschreiten darf.

M Stanley geht davon aus, dass HAIER SMARTHOME (06690.HK) eine Chance von über 80 % hat, den Markt in 15D zu übertreffen, http://www.aastocks.com/en/stocks/news/aafn-con/NOW.1366576/

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Haier Smart Home Co. Lt |

mal meine Meinung zu dem sehr großen Haushaltsgeräte Stimulus - Paket zusammen gefasst.

auch erste große Analysten Häuser melden sich schon positiv mit Kaufempfehlungen zu Haushaltsgeräte Aktien wie Haier zu Wort,

Link:

https://www.wallstreet-online.de/diskussion/...2jm2w#beitrag_76154571

zuletzt ist die Haier D Aktie in Deutschland schon deutlich besser gelaufen, als die im Firmenwert gleichen A und H Aktien, die Angleichung ist in vollem Gange

trotzdem beträgt der Preisunterschied für den exakt gleichen Firmenanteil je Aktie

noch immer 100 %,

Haier A und H Aktie stehen bei umgerechnet 3,10 und 3,50 Euro während die D Aktie hier bei 1,59 Euro notiert

Optionen

| Boardmail an "Katjuscha" |

Wertpapier: Haier Smart Home Co. Lt |

Angehängte Grafik:

chart_10years_haiersmarthomecoltdgf.png (verkleinert auf 49%)

chart_10years_haiersmarthomecoltdgf.png (verkleinert auf 49%)

Optionen

| Boardmail an "BC11" |

Wertpapier: Haier Smart Home Co. Lt |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Haier Smart Home Co. Lt |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Haier Smart Home Co. Lt |

Optionen

| Boardmail an "keysersoze" |

Wertpapier: Haier Smart Home Co. Lt |

Optionen

| Boardmail an "Aktienvogel" |

Wertpapier: Haier Smart Home Co. Lt |

Haier Smart Home mit starken Halbjahreszahlen: Stetiges Wachstum der Nettogewinnmarge und weitere internationale Expansion

https://www.finanznachrichten.de/...nd-weitere-internationale-022.htm

Der Anstieg des Nettogewinns liegt bei 16 % und der Nettogewinn

nach einmal Effekten steigt um 18 %.

Während der Umsatzanstieg bei 3 % liegt.

Das sind 0,14 Euro Gewinn je Aktie für das erste Halbjahr was auf das Jahr hochgerechnet ein Gewinn von ca. 0,28 Euro je Aktie wäre.

Das entspricht dann einem KGV von knapp über 5 für das Jahr 2024 und einem Cash bereinigten KGV von weniger als 3.

Bei einer angekündigen Gewinn Ausschüttung von 50% ist eine Dividende von 0,14 Euro je Aktie zu erwarten was einer Dividenden Rendite von gut 9 % entspricht.

Damit ist die Haier D Aktie mehr als deutlich unterbewertet.

Eine weitere Meldung zur Expansion im Bereich der Klimaanlagen Sparte gab es heute auch noch.

Eine neue Fabrik die jährlich 5. Millionen Klimaanlagen produziert soll errichtet werden.

https://www.finanznachrichten.de/...an-annual-capacity-of-5-m-023.htm

https://www.youtube.com/watch?v=eI0Xc4GsIQ8

Optionen

| Boardmail an "Raymond_James" |

Wertpapier: Haier Smart Home Co. Lt |

Angehängte Grafik:

screenshot_2024-09-24_11.png

screenshot_2024-09-24_11.png