ZZ-FONDS - Peter Pühringers Reich der Zinsen

Seite 1 von 1 Neuester Beitrag: 23.04.08 14:25 | ||||

| Eröffnet am: | 28.05.07 01:09 | von: templer | Anzahl Beiträge: | 21 |

| Neuester Beitrag: | 23.04.08 14:25 | von: rainharuto | Leser gesamt: | 41.050 |

| Forum: | Börse | Leser heute: | 1 | |

| Bewertet mit: | ||||

In den 70-er Jahren war er als Bauingenieur in Saudi-Arabien tätig. Dieses Geld steckte er in den 80-er Jahren in Berliner Immobilien und investierte danach sein Geld in Bonds. Seither beschäftigt sich der in Wien lebende Manager intensiv mit Zinsen, Währungen, Anleihen und Optionsgeschäften.

Sein ZZ 2 erzielte als Rentenfonds 2005 sagenhafte 94,5% Rendite. Er war mit seinem Fonds in Emerging Markets-Anleihen mit durchschnittlichen Kupons von 15% investiert. Außerdem in Zerobonds, bei denen ein Zinseffekt wirkt, den viele Marktteilnehmer gar nicht realisieren. Dabei sucht er gezielt Märkte mit Zinssenkungspoential. Außerden werden Optionsgeschäfte auf Währungen eingegangen (bis zu 20%).

Pühringer sagt allerdings zu dieser außergewöhnlichen Performance, wer diese Wertentwicklung in die Zukunft fortschreibt, ist ein Narr. Wir streben mit dem ZZ 2 langfristig eine Rendite von 16% an. Nun gut, 2006 waren es knapp 16% und 2007 bisher 28%. Wer will da sein gesamtes Anlagevermögen in Aktien investieren?

Die Penny-Stocks scheinen da virtuell noch größere Gewinne zu versprechen. Spekulatius und Pomerol, wer legt sein Geld so an? Wenn es möglich wäre, genial.

Um den erhöhten Mittelzufluß zu reduzieren, wurde der Ausgabeaufschlag von 5% auf 10% erhöht. Beim ZZ Trend sind es 5%. Es gibt wohl auch niedrigere Spreads.

Es müßte mittlerweile auch ein ZZ-Dachfonds existieren, der die Zielfonds der besten Manager auf der ganzen Welt enthält.

Peter Pühringer richtet sich nicht nach Brenchmarks, sondern will sich mit dem Markt messen und betrachtet sein Geschäft als Hobby.

Er ist auch Inhaber eines hochaktuellen Researchinstituts, in dem Investments durch AAA- bis BBB-Ratings, stark abgewerteter Währungen, Ländern mit Zinssenkungs- potential, 3- bis 5-jähriger Anleihen und makroökonomischer Entwicklungen determiniert sind.

Dies ist der 1. Teil, der zweite folgt sogleich. Ich saß immerhin einen halben Tag an der Recherche.

Das Ergebnis ist der ZZ 2 oder alternativ der ZZ trend, wer es moderater will, der

ZZ 1 oder ZZ Basis. Ich bin immer für die agressivere Strategie.

Peter Pühringer sagt: In den 90-er Jahren hat ein Effizienz-Zyklus mit einer Ballung von Innovationen begonnen, welche die Volkswirtschaften über Jahrzehnte prägen werden. Gleichzeitig erleben wir die Globalisierung der Wirtschaft. In diesem Umfeld steigt die Produktivität derart stark, daß man keine Inflation fürchten muß. Wir leben quasi in einer Wunderwelt.

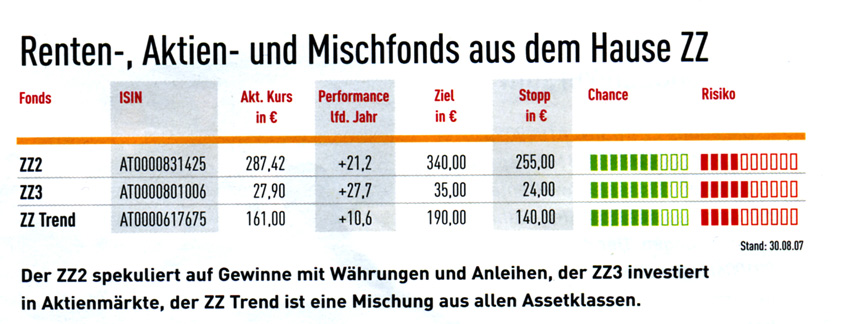

ZZ 1 986462 (AT0000989090) 7,55% 31,86% 339,72% 716,47%

ZZ 2 987239 (AT0000831425) 10,58% 47,33% 549,14% 989,28%

ZZ 3 988533 (AT0000801006) 4,18% 28,28% 98,35

ZZ Basis A0B6TA (AT0000617677) 2,15% 20,27%

ZZ Trend A0B6TB (AT0000617675) 7,23% 34,01%

ZZ 1 Internationale Hochzinsanleihen überwiegend in Emerging Markets AAA-BBB

daneben auch Derivate Finanzinstrumente, letzte Ausschüttung € 10,30

ZZ 2 ist stärker auf Währungsgewinne ausgelegt, Hochzinsanleihen, Zerobonds,

bis zu 20% in Währungsoptionen, letzte Ausschüttung € 17,10

ZZ 3 bis 70% Aktien und bis 50% Anleihen Welt, letzte Ausschüttung € 0,70

ZZ Basis und ZZ Trend investieren in bis zu acht Assetklassen, wie Renten, Aktien, Rohstoffe, Managed Futures, Immobilien und in die ZZ Fonds (beim Trend z.Z. 45%).

Dabei ist der ZZ Trend dynamischer ausgerichtet als der ZZ Basis. Das von Pühringer gegründete Institut für strategische Kapitalmarktforschung (ISK), welches Pühringers Privatstiftung POK mit einer Million Euro jährlich finanziert managt auch die beiden Fonds.

ZZ 1, 2 und 3 werden gemanagt von der ZZ Vermögensverwaltung, Wien (ZZ steht für Zins Zyklus). Verwaltet werden sie von der CPB Kapitalanlage, Wien und die Depotbank ist die Constantia Privatbank, Wien.

Besonders wegen der über Jahre noch unter Aufwertungsdruck stehenden Währungen der Länder aus den Emerging Markets, könnte auch für die Zukunft eine Outperformance der ZZ Fonds erbegen.

ZZ 2 5,25% (Standart 10%) und

ZZ Trend 3% (Standart 5%)

Eigentlich akzeptabel

Werde hier mal "stressfrei" etwas anlegen.

Der BASIS bietet eine breite Streuung der Investitionen - es soll eine klassische Vermögensaufteilung geboten werden. Bei der Asset Allocation werden gezielt wissenschaftliche Methoden für die Optimierung der Veranlagungsstrategie eingesetzt. Schwerpunkte der Veranlagung liegen bei Aktien und Anleihen, zusätzlich sind auch wesentliche Investitionen in Hedge Fonds, Rohstoffen, Währungen, Managed Futures, Immobilien und Private Equity möglich. Der ISK ADDED BASIS ist überwiegend auf etablierten Märkten aktiv und investiert weitgehend in liquide Instrumente. Der Basis startet mit einem Fondsvolumen von über 10 Millionen Euro. Anlegertyp: mittlere Risiko- und Ertragserwartung. Die Anlageentscheidungen erfolgen durch die ZZ Vermögensverwaltung mit Beratung durch das ISK.

Optionen

| Boardmail an "Mecki" |

Wertpapier: MDAX (Performance) |

Um Problemen vorzubeugen, die beiden Fonds ISK Added Basis und ISK Added Trend wurden umbenannt in ZZ Basis und ZZ Trend.

Nach dem folgenden Bericht aus dem Aktionär werd ich das noch etwas verschieben, da die Fondsmanager wohl z.Z. eine Korr. erwarten.

Aber lies selbst:

Es ist nicht das erste Mal, dass der ZZ2 das Kunststück vollbringt, als Rentenfonds einen vorderen Platz in den Top 30 zu erobern. Das Jahr 2005 schloss der ZZ2 beispielsweise mit einer atemberaubenden Performance von 94,5 Prozent ab und erhielt dafür vom AKTIONÄR die Auszeichnung ,,Outperformer 2005 Bronze".

Mut zum Risiko

Fondsmanager Peter Pühringer erzielt mit seinem Team derartige für Rentenfonds beispiellose Erträge mit Investments in Schwellenmärkten. Dabei spekuliert Pühringer neben Zinserträgen auf Währungs- und Kursgewinne bei den Anleihen. Außerdem setzt er Optionen ein, um die Renditen zu hebeln.

Zwischenzeitlich kann die aggressive Strategie zu kräftigen Verlustphasen führen, wie im Frühjahr 2006. Damals machte dem Fonds eine deutliche Zinsanhebung in der Türkei sowie der Kurseinbruch der türkischen Lira zu schaffen. "Wir haben diese Lage genutzt, um unser Engagement in der Türkei auszubauen", sagt Alexej Laptjew aus dem ZZ-Team. Diese Entscheidung hat sich bezahlt gemacht.

Des Weiteren ist der ZZ2 in Indonesien und - mit sinkender Tendenz - in Brasilien engagiert. Laptjew: "Der Fonds ist derzeit vergleichsweise defensiv positioniert, da wir mit einer Korrektur in den Emerging Markets rechnen."

Kein Fonds für jedermann

Peter Pühringer sieht Verlustphasen gelassen, da er sie als Kaufchance interpretiert. Denn er ist langfristig vom weiteren wirtschaftlichen Aufstieg der Schwellenländer fest überzeugt. Für die Anleger können die Berg- und Talfahrten des ZZ2 aber zu einer Nervenprobe werden. "Nach der starken Performance 2005 hatten wir hohe Mittelzuflüsse, beim Kursrutsch im Frühjahr 2006 haben viele neue Anleger bereits wieder verkauft", sagt Laptjew. "Auch jetzt könnte wieder ein Zeitpunkt sein, der auf kurze Sicht nicht für einen Einstieg geeignet ist."

Um Anleger vor kurzfristigen Engagements im ZZ2 grundsätzlich abzuschrecken, erhebt die ZZ-Vermögensverwaltung einen Ausgabeaufschlag von zehn Prozent.

aus Der Aktionär 24/07

Du scheinst Gedankenlesen zu können.

Den Aktionär Nr. 27 habe ich tatsächlich nicht gelesen. Außerdem habe ich beschlossen kommende Woche die 1. Hälfte des vorgesehenen Betrages langfristig in den ZZ 2 zu investieren um meine 99,5%ige Aktienquote zu reduzieren. Bis auf Gazprom fliegen voraussichtlich am Montag alle Calls aus dem Depot - ich hoffe am Montag auf ein ATH.

Der Aktionär scheint wohl der einzige Interviewpartner von P. Pühringer zu sein, der darin sehr zurückhaltend ist.

Als großen Vorteil des ZZ 2 sehe ich an, daß in den Schwellenländern durch die riesigen Devisenreserven und die hohen BIP-Zuwächse ein großer Aufwertungsdruck der Währungen entsteht. Dadurch erhöht sich die Chance auf Währungsgewinne enorm.

Auch die von Pühringer favorisierten Zerobonds habe zumindest ich bisher in ihrer Performancemöglichkeit völlig unterschätzt.

Ich bin nicht ins Bärenlager gewechselt, will aber für die gefährdeten Herbstmonate die Aktienquote reduzieren. Wo könnte ich das besser, als beim ZZ 2. Geldmarktfonds interessieren mich nur in einer Baisse. Die steht nicht an in den nächsten zwei Jahren.

Etwas ungewöhnlich: warum raten die Manager zum Einstieg ab?

Naja, war ja auch ne Korr., und jetzt steig ich da mal ein (Leider auch mit 10% AA) und bin optimistisch.

Die Perfomance ist überragend, aber weiß man ob ein Bäcker dahinter steckt?

Also, nicht alle Eier in einen Korb.

Gruß

rekiwi

Rekiwi eine Verwechselung mit dem zz 3 halte ich für ausgeschlossen. Dieser ist ein Mischfonds, der jedoch in der Baisse, durch den hohen Aktienanteil stark fiel.

2001 hat eine fehlgeschlagene Randspekulation den zz 2 belastet. Pühringer hat dann bei fallenden Kursen nachgekauft und der Verklust war schnell wieder ausgebügelt.

Ich sehe beim zz 2 nach wie vor keine größeren Probleme.

diesem mischfond,ich wuerde nie 10% A.A.zahlen ich hatte auch 3jahre

den zz2 damals in wien mit 5%A.A.dann wurde der A.A.auf 10%erhoet

um das volumen einzuengen,scheinbar mit erfolg Gruss Wandler

17:03 30.08.07

Kulmbach (aktiencheck.de AG) - Die Experten vom Anlegermagazin "Der Aktionär" nehmen den Rentenfonds ZZ2 (ISIN AT0000831425/ WKN 987239) sowie den Aktienfonds ZZ3 (ISIN AT0000801006/ WKN 988533) unter die Lupe.

Noch vor vier Wochen sei eine Wertentwicklung von mindestens 38 Prozent seit Jahresanfang nötig gewesen, um in die Top-30 zu gelangen. Inzwischen würden 18 Prozent genügen - die Korrektur habe besonders deutliche Spuren bei den vorherigen Highflyer-Fonds aus China und Lateinamerika hinterlassen. Für den Rentenfonds ZZ2 und den Aktienfonds ZZ3 habe es unter diesen Umständen ausgereicht, die Verluste zu begrenzen, um in der Bestenliste zehn Plätze nach vorne zu rutschen.

Die relativ betrachtet gute Wertentwicklung der ZZ-Fonds resultiere aus einem guten Timing. "Wir rechnen mit einer Korrektur in den Emerging Markets und sind defensiv aufgestellt", so Alexej Laptjew aus dem ZZ-Team im Gespräch mit "Der Aktionär" Anfang Juni.

Die Cashquoten seien seither so hoch wie noch nie seit Auflegung der Fonds. Dies gelte insbesondere für den Aktienfonds ZZ3, bei dem der Baranteil bei mehr als 30 Prozent liege. Der Fondsmanager, Florian Schausberger, arbeite des Weiteren mit Covered Call Writing (CWW), das bedeute, er verkaufe Call-Optionen auf Aktien in seinem Portfolio. Dadurch werde zwar das Kurspotenzial dieser Anteilsscheine gedeckelt, aber der Fondsmanager gewinne einen Risikopuffer bei fallenden Notierungen. Außerdem seien gerade bei den aktuell starken Kursschwankungen die Preise für Optionen hoch, sodass mit CWW-Strategien sogar im seitwärts gerichteten Trend eine attraktive Rendite erreichbar sei.

"Wir hatten den ZZ3 früher nicht richtig im Griff, da wir vor allem auf Zinsen und Währungen spezialisiert waren", erkläre ZZ-Mastermind Peter Pühringer. "Seit wir den Fonds 2003 umstrukturiert haben, liegt die jährliche Rendite aber bei 28 Prozent. Es hat sich ausgezahlt, dass wir mit Florian Schausberger einen Spezialisten für Aktien ins Team geholt haben."

Pühringer sei so zufrieden mit der Entwicklung, dass er einen größeren Vermögensanteil seiner Privatstiftung in den ZZ3 investieren wolle. Jedoch solle das Geld erst nach einer Korrektur angelegt werden. "Ich befürchte, dass Aktien weiter leiden werden", so der Stratege. (Ausgabe 36) (30.08.2007/fc/a/f)

Quelle: aktiencheck.de

Wie Peter Pühringer mit seinem Team ein hochrentables Parallel-Fondsuniversum aufbaut, das eigenen Spielregeln gehorcht.

Wenn DER AKTIONÄR auf fünf Seiten über Peter Pühringer und seine ZZ-Fonds berichtet, bedarf dies einer Rechtfertigung. Denn so herausragend die Wertentwicklung der Fonds auch ist, private wie institutionelle Anleger haben kaum Möglichkeiten zu investieren. "Wir wehren fremde Gelder erfolgreich ab", sagt Pühringer. Vom verwalteten Fondsvolumens in Höhe von 1,3 Milliarden Euro entfallen 70 Prozent auf die "Pühringer Gruppe" inklusive der P0K Pühringer Privatstiftung und Leverage. Der Reiz eines Portraits liegt aber genau darin, dass die ZZ-Fonds ein Beispiel dafür sind, was aktives Fondsmanagement zu leisten vermag, das frei von äußeren Zwängen ist. Die ZZ-Vermögensverwaltung lebt nicht von Gebühren, betreibt kein Marketing und kann unabhängig von Zu- oder Abflüssen von Kunden agieren. Was dabei herauskommt und was Privatanleger vom Beispiel ZZ lernen können, lesen Sie in diesem Bericht.

Geld machen, Gutes tun

Am Beginn der ZZ-Vermögensverwaltung steht ein großer Irrtum. Als der Gründer Peter Pühringer 1995 von Berlin nach Wien geht, plant er seine Zukunft eigentlich als Privatier. Das dafür notwendige finanzielle Polster hat er sich mit der Altbausanierung und mit Investments an den internationalen Rentenmärkten verdient.

Ganze sechs Monate hält er durch. "Das war nichts für mich", so der 65Jährige. "Ich dachte mir dann, die Zinszyklus- und Währungsstrategien haben lange Jahre gut funktioniert, jetzt messen wir uns doch mal mit dem Markt." Dies ist die Geburtsstunde der ZZ-Vermögensverwaltung. Dass diese ihren Sitz in Wien hat, hängt nicht etwa damit zusammen, dass der in Ostdeutschland geborene Bauingenieur einen österreichischen Pass hat. Vielmehr bietet das Stiftungsrecht Österreichs großzügig Möglichkeiten, Steuern zu sparen. Pühringer nutzt die Möglichkeiten mit seiner P0K Pühringer Privatstiftung. Dabei denkt er nicht nur ans eigene, sondern auch ans Gemeinwohl. "Wenn man mehr als genug Vermögen für sich und seine Familie hat, muss man etwas geben", sagt Pühringer. "Ich will ja nicht der Reichste auf dem Friedhof sein, sondern etwas bewegen."

So fördert die Stiftung mit Millionenbeträgen Theater und die Wiener Sängerknaben, finanziert Kunstausstellungen, vergibt Leistungsstipendien an Schüler und betreibt in enger Zusammenarbeit mit der Universität Wien Kapitalmarktforschung.

Pühringer verfolgt mit den ZZ-Fonds eine - wie er es nennt - Ethik des Mehrens. "Das Ziel muss lauten: Zukunftssicherung durch Kapitalbildung", so der Kopf der Stiftung. "Kapitalbildung im doppelten Sinn: Mit Kapital sollte Bildung gefördert werden." Profan ausgedrückt heißt das, man scheffelt mit mutigen Investitionen möglichst viel Geld, um möglichst viel Gutes für die Gesellschaft zu tun.

Geschlossene Gesellschaft

Das Pech für den Privatanleger: Mit wachsendem Erfolg und Fondsvolumen bleibt für ihn weniger Platz in der ZZ-Welt. "Wir sind vor allem in ineffizienten Märkten aktiv, in denen man mit seinen Transaktionen schnell die Kurse beeinflusst", so der Investmentstratege.

Außerdem beeinträchtigt eine zu hohe Quote an Fremdkapital die Handlungsfreiheit. Pühringer: "Ein Crash ist die einzige Phase an den Finanzmärkten, in der zum Einstieg geklingelt wird. Aber zeigen Sie mir einen Fondsmanager, der in einem Crash beherzt kaufen kann. Im Gegenteil: Kunden, die ihr Kapital abziehen, zwingen ihn zu verkaufen. In diese Situation will ich nicht geraten."

Der Wahl-Wiener hatte im vergangenen Jahr den Versuch gemacht, mit dem ZZ Trend einen Mischfonds mit äußerst günstigen Gebühren speziell für Kleinanleger anzubieten. Wenn er heute über das Thema spricht, klingen schlechte Erfahrungen durch: "Wir möchten nicht von Leuten abhängig sein, die selbst keine Ideen haben und sagen: Hier hast du mein Geld, jetzt bist du mein Diener

Hatte Pühringer nicht eine Botschaft, die ihm am Herzen liegt, würde er die Öffentlichkeit vielleicht komplett meiden: "Wir Europäer haben eine viel zu große Risikoaversion. Wir verzichten auf Kapitalerträge, die wir sinnvoll investieren könnten. Wenn sich daran nichts ändert, werden uns die Schwellenländer in zehn bis zwanzig Jahren den Rang ablaufen."

Lesen, lesen, lesen

Womit ein zentraler Punkt der ZZErfolgsstory angesprochen ist, die Schwellenländer. "Ich investiere seit Jahrzehnten in Emerging Markets", sagt Pühringer. "Schließlich leben dort 8o Prozent der Menschen, es herrscht eine unbändige Dynamik."

Eine einfache Wahrheit und so simpel fängt auch der ZZ-Investmentprozess an: Zu Beginn werden so viele Informationen wie möglich zusammengetragen, um sich ein Bild von der Welt, wirtschaftlichen Trends und Kapitalströmen zu machen.

Pühringer reserviert 20 Stunden wöchentlich für Wirtschaftspresse, Finanzmagazine sowie ein halbes Dutzend Börsenbriefe. "An den Finanzmärkten wird die Zukunft gehandelt, da muss ich eine Vorstellung von der Zukunft haben", erklärt er.

Maßgeschneidert investieren

Gegenwärtig ist eines der zentralen Investmentthemen des Rentenfonds ZZ2 die Türkei. "Hier werden mit 16 Prozent im 5-Jahres-Bereich die weltweit höchsten Zinsen geboten", erklärt Pühringer. "Zieht man 6,9 Prozent Inflation ab, bleiben mehr als 900 Basispunkte Ertrag übrig. Damit ist noch genügend Spielraum vorhanden, um etwaige Währungsverluste auszugleichen."

Mit den Zinsen begnügt sich Pühringer aber nicht: "Wir spekulieren mit langlaufenden Zerobonds auf Kursgewinne aus sinkenden Zinsen." Da es am Markt nur wenige türkische Bonds mit mehr als fünf Jahren Laufzeit gibt, werden Angebote von internationalen Großbanken für Papiere mit einer Laufzeit von zehn oder mehr Jahren eingeholt.

,,8o Prozent der Anleihen im ZZ2 werden speziell für uns und unsere Markterwartungen konzipiert", erklärt Pühringer. Neben der Türkei hält der Fonds Positionen in Indonesien und - mit abnehmender Tendenz Brasilien. Die nächsten Kandidaten stehen schon bereit: Island, Südafrika und sogar die USA befinden sich auf der Watchlist.

1,5 zu 0,5

Das Management nutzt im ZZ2 auch Optionen, um die angepeilte Elastizität von 1,5 zu erreichen. Der Wert bedeutet, dass die ZZ-Fonds 15 Prozent Wertzuwachs erzielen sollen, wenn der Markt um zehn Prozent zulegt.

Diese offensive Seite der Investmentstrategie hat sich herumgesprochen. Selbst für Investmentprofis dürfte es jedoch überraschend sein, dass Pühringer sich in Abwärtstrends mit einer Elastizität von o,5 ebenfalls sehr ambitionierte Ziele setzt. Verliert der Markt also zehn Prozent, sollen ZZ-Fonds nur fünf Prozent abgeben. Starke Outperformance in jeder Marktlage ist in der Investmentbranche in etwa gleichbedeutend mit "das Unmögliche möglich machen". "Minusmärkte sind wir früher einfach voll investiert durchgefahren", sagt "Europas Fondsmanager des Jahres 2006" (Finanzdienst Citywire). "Hier wollen wir unsere Bilanz verbessern." Dass gerade jetzt die Risikokontrolle im Fokus der Anstrengungen steht, ist kein Zufall. "Wenn ich drei Jahre 50 Prozent Rendite mache und dann nicht vorsichtig werde, bin ich selbst schuld", so Pühringer.

Feinheiten mit Fachchinesisch

Belässt man es bei diesem groben Überblick über den Investmentprozess, sind die Aktivitäten der ZZ-Strategen nachvollziehbar. Die Wiener starten top down bei der Wahl der Märkte und ,,basteIn" sich Wertpapiere, die zum erwarteten Marktszenario optimal passen.

Wer versucht, Details der Investmentphilosophie zu verstehen, gerät dagegen schnell an Grenzen. Hier kommen ADDED-Strategien (eine hauseigene Begriffsschöpfung) ins Spiel, eine Abkürzung für adjustierbare, dynamisierbare, ertragsdominierte Strategien. "Die Maximierung der rechnerischen Rendite mithilfe von differenzierten Ertragsquellen", lautet eine von acht Management-Maximen im Investmentprozess. Je tiefer man in diesen Prozess vordringt, desto mehr stochert man hilflos im Nebel.

Klar ist aber das Alleinstellungsmerkmal der Wiener: Von wissenschaftlichen Erkenntnissen über Verhaltenspsychologie, Fundamentalanalyse und Charttechnik bis zur Intuition des Fondsmanagers fließt alles in den Prozess ein, was einen Mehrwert erbringen kann. Auch mit der Ausnutzung der Volatilitäten, Reduzierung von Transaktionskosten und Steueroptimierung versucht die Mannschaft die Rendite weiter zu steigern. Kurzum, es wird kein eindimensionaler Stil wie ,,Value" oder ,,Growth" verfolgt, sondern sämtliche Register gezogen. Der kürzlich aufgelegte Rohstofffonds ZZ Ltd. ist zum Beispiel darauf spezialisiert, marktneutral aus den Preiserwartungen der Anleger (Backwardation und Contango) Kapital zu schlagen. 26 Prozent Wertzuwachs lautet hier die Bilanz des Fondsmanagers Elmar Diener zur Jahreshälfte.

Das Gesetz des Marktes

So beispiellos die Resultate der ZZFonds sind, es gilt für sie wie für alle anderen Fonds: Ergebnisse aus der Vergangenheit sind keine Gewähr für die Zukunft. Peter Pühringer ist ein Unternehmer, der in den vergangenen Jahrzehnten viel gewagt hat und sich auch durch Rückschläge nicht hat aus der Ruhe bringen lassen. Es ist möglich, dass sich auch die eine oder andere der kompromisslos auf Renditemaximierung ausgerichteten Investmentideen des Hauses irgendwann als Fehlschlag erweist. Somit sind die ZZ-Fonds für nervenschwache Anleger nur bedingt geeignet.

Wer meint, das passende Nervengerüst für die Fonds zu haben und eine chancenreiche Langfristanlage sucht, kann sein Glück im Börsenhandel oder bei einem wohlgesonnenen Banker versuchen, der ihm den Fonds verkauft, obwohl er nichts daran verdient. Denn anders als andere Fondsgesellschaften hat die ZZ-Vermögensverwaltung keine Vertriebsvereinbarungen mit Banken und beteiligt diese weder an Ausgabeaufschlägen noch laufenden Gebühren. Der Klassiker ZZ2 profitiert von 25 Jahren Erfahrung Pühringers in den Zins- und Währungsmärkten. Der ZZ3 erzielt seit 2003 sehr gute Renditen an den Aktienmärkten. Der kostengünstige ZZ Trend ist dank seiner breiten Streuung über viele Assetklassen eine passende Wahl für Privatanleger. Die fehlende Vertriebszulassung des ZZ Trend für Deutschland kann jedoch steuerliche Nachteile zur Folge haben.

Die Grund-Philosophie des Hauses ZZ lässt sich im Übrigen auch mit anderen Fonds umsetzen: "Es ist ein Fehler, nicht investiert zu sein. Aber es ist ein noch größerer Fehler, nicht handlungsfähig zu sein." Es kann also nicht schaden, in einem reifen Haussemarkt wie jetzt Pulver trocken zu halten. Und falls einmal eine größere Korrektur kommt, gilt es, diese als Kaufchance zu begreifen.

Herr Pühringer, die ZZ-Fonds sind so defensiv positioniert wie noch nie seit Auflegung vor zehn Jahren. Befürchten Sie schlimmere Auswirkungen der SubprimeKrise?

PETER PÜHRINGER: Diese Krise wird uns noch nachhaltig beschäftigen, aber eine noch größere Bedrohung ist die liquiditätsgetriebene Fusionsmanie der vergangenen Jahre. 2006 hat das Transaktionsvolumen von Übernahmen 3,6 Billionen Euro erreicht, zur Mitte dieses Jahres lagen wir schon bei 2,7 Billionen. Es hat sich eine Blase gebildet, die mit der Japan-Euphorie Ende der 8oerJahre oder der Hightech-Bubble im Jahr 2000 vergleichbar ist.

Experten sagen aber, dass die Renditen der gekauften Unternehmen in der Regel höher sind als die Kosten für das Fremdkapital, mit dem die Übernahmen finanziert wurden. Das klingt nicht nach Bubble.

Die Zeiten der billigen Kredite sind aber vorbei, das erleben wir ja gerade. Außerdem lehrt die Erfahrung, dass bereits von den renditeorientierten Übernahmen 50 Prozent keinen Sinn ergeben, die erhofften Erträge werden verfehlt. Die Quote ist bei liquiditätsgetriebenen Käufen bestimmt nicht besser. Dass viele Private-Equity- und Hedgefonds in die Thematik verstrickt sind, verstärkt die Gefahr. Noch dazu hat sich der amerikanische Verbraucher finanziell überhoben.

Das wird schon seit Jahren behauptet.

Die Lage hat sich aber zugespitzt: Seit Jahren haben die Amerikaner nicht gespart, immer 1oo Prozent ausgegeben. Sinkende Arbeitslosigkeit, Einkommenszuwächse und ein Anstieg der Vermögenswerte wie Immobilien haben das möglich gemacht. Jetzt sinken die Immobilienpreise. Dafür explodieren die Hypothekenkosten bei Anschlussfinanzierungen um 30 bis 40 Prozent. Ich rechne damit, dass dieses und nächstes Jahr 500 Milliarden Dollar teuer refinanziert werden müssen. Gleichzeitig sind die Kosten für Energie gestiegen, die Einkommen wachsen langsamer und die Arbeitslosenrate wird steigen. Ich sehe bei den Verbraucherausgaben und den Übernahmen Anomalien, die korrigiert werden müssen.

Welche Märkte werden betroffen sein?

Alle, die Aktienmärkte könnte es besonders hart treffen. Wann die Bereinigung kommt, welches Ausmaß sie hat, ob sie ein oder zwei Jahre andauern wird, lässt sich nur schwer einschätzen.

Aktien sind doch günstig bewertet.

Weil wir eine Schönwetterperiode haben. Aber Wolken kommen ganz plötzlich. Aristoteles hat gesagt: Es ist wahrscheinlich, dass etwas Unwahrscheinliches passiert.

Könnten die renditestarken Zeiten an den Finanzmärkten vielleicht ganz vorbei sein?

Nein, wir erleben derzeit den stärksten Effizienz-Zyklus in der Wirtschaftsgeschichte überhaupt, mit einer Ballung von Innovationen wie Internet, Biotechnologie oder Nanotechnologie. Dazu kommt die Dynamik aus dem wirtschaftlichen Aufstieg der Schwellenländer. Diese Kombination wird die Weltwirtschaft sicher noch weiter anfeuern. Im nächsten Crash wird es wieder sehr gute Kaufchancen geben.

Angehängte Grafik:

pühringer.jpg (verkleinert auf 79%)

pühringer.jpg (verkleinert auf 79%)

Der Mischfonds ZZ Trend (ISIN: AT0000 6176 75I) hat keine Vertriebszulassung für Deutschland und ist entsprechend schwer zu bekommen. Der Fonds hat keinen Ausgabeaufschlag und Verwaltungsgebühren werden nur im Erfolgsfall fällig.

In der Öffentlichkeit weder bekannt noch erhältlich sind die Fonds ZZ Limited, der weitgehend marktneutral in Rohstoffe investiert, und derAA Limited, ein Dach-Hedgefonds. DerAA Limited weist 2007 nur einen bescheidenen Wertzuwachs auf, da er im Hedge fonds Goldman Sachs Global Alpha investiert war, der in der Subprime-Krise kräftig an Wert verloren hat. Neu ist der ZZ PE [Private Equity), um vorbereitet zu sein, wenn eine Marktbereinigung günstige Gelegenheiten eröffnet. Die ZZ Vermögensverwaltung macht eine interessante Entwicklung durch: Vom Spezialisten zum Vollsortimenter, der alle Assetklassen abdeckt.

Angehängte Grafik:

zz.jpg (verkleinert auf 60%)

zz.jpg (verkleinert auf 60%)

Ich kann nur jedem empfehlen, den gesamten Text von Sarahspatz zu lesen, es lohnt sich.

Nach der ziemlich gross bemessenen Ausschüttung vor ein paar Wochen gings verdammt tief runter..

Warum eigentlich so krass auf einmal?