YY Inc. quo vadis

Seite 22 von 55 Neuester Beitrag: 04.05.22 12:52 | ||||

| Eröffnet am: | 19.01.13 10:58 | von: wagstefan | Anzahl Beiträge: | 2.367 |

| Neuester Beitrag: | 04.05.22 12:52 | von: roteradler | Leser gesamt: | 379.900 |

| Forum: | Hot-Stocks | Leser heute: | 79 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 19 | 20 | 21 | | 23 | 24 | 25 | ... 55 > | ||||

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: Joyy Inc. ADR |

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: Joyy Inc. ADR |

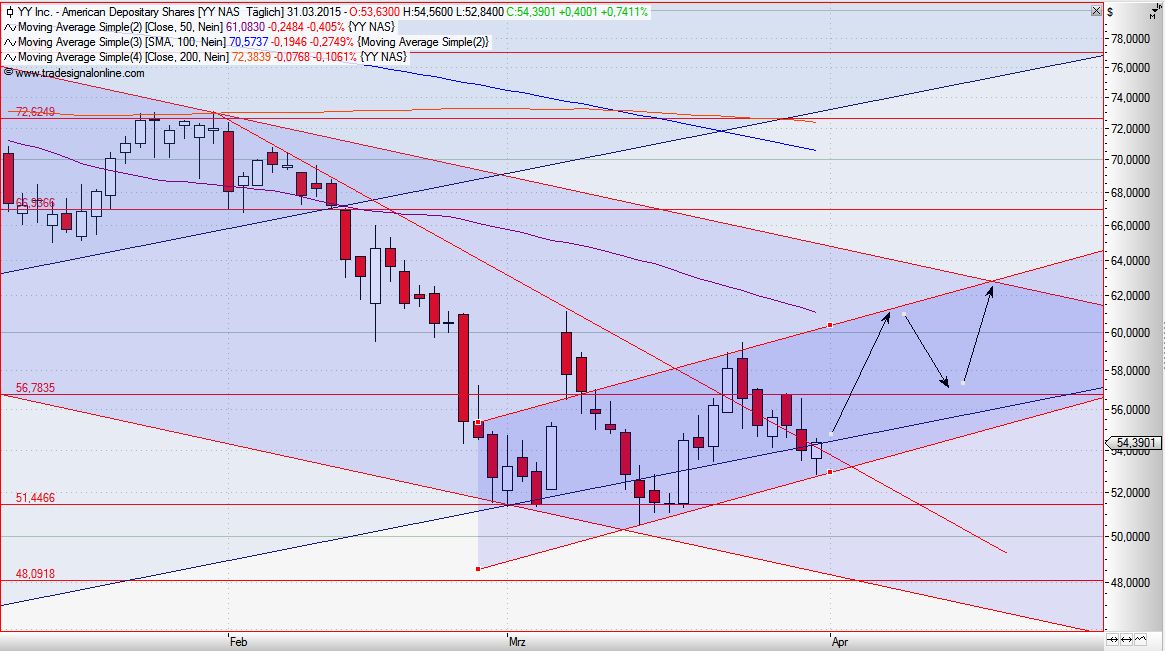

Angehängte Grafik:

temp.jpg (verkleinert auf 43%)

temp.jpg (verkleinert auf 43%)

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: Joyy Inc. ADR |

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: Joyy Inc. ADR |

Ich sollte mal zum Doc ;-)

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: Joyy Inc. ADR |

Optionen

| Boardmail an "Zyzol" |

Wertpapier: Joyy Inc. ADR |

Optionen

| Boardmail an "Zyzol" |

Wertpapier: Joyy Inc. ADR |

Optionen

| Boardmail an "Zyzol" |

Wertpapier: Joyy Inc. ADR |

Swedish Equities

Research analyst, Swedish equities, long only

Profile| Send Message| Follow(6 followers)

Appealing Valuation And Growth For YY Inc. Mar. 12, 2015 5:32 PM ET | 13 comments | About: YY Inc. (YY) by: Swedish Equities Disclosure: The author is long YY. (More...)The author wrote this article themselves, and it expresses their own opinions. The author is not receiving compensation for it (other than from Seeking Alpha). The author has no business relationship with any company whose stock is mentioned in this article.

Summary

•With a P/E ratio < 14 for 2015E, YY is clearly undervalued in relation to its peers. The company's PEG ratio is a compelling 0.5.

•Revenues are expected to grow 49 percent in 2015, mainly driven by online music and entertainment but also by online dating which is YY's new and well performing vertical sector.

•Continued increasing ARPU within YY's largest business areas displays their solid monetizing skills.

•Target price the next 12 months is set to $90 which would imply a P/E ratio of 23 and a PEG of 0.8. The upside is 60 percent from today's share.

This article was sent to 3,851 people who get email alerts on YY.

Get email alerts on YY » YY Inc. (NASDAQ:YY), the Chinese video-based social network that offers a combination of services similar to YouTube, Twitch, Skype and Match.com, published their Q4 report last week. Revenues for the quarter showed a strong y/y growth rate of 91 percent. Revenue growth for the full year reached 102 percent.

Following the event of Chinese authorities shutting down 60,000 accounts on different social platforms the whole internet sector in China experienced a sell-off ahead of YY's report. However, the reaction appears somewhat overblown since the shutdown was not targeted at any specific social networks.

During the last year YY has shown to be successful in attracting an increasing amount of users. The company's aggregate monthly active users grew by 27 percent y/y in Q4 and reached 117 million.

YY also has proved having solid skills in monetizing active users. ARPU (average revenue per user) during the last year's four quarters increased by between 20-60 percent y/y. ARPU development for YY's two largest business areas revenue-wise are displayed in the chart to the right.

In 2014 the company's largest business area (online music and entertainment) grew by almost 150 percent. It thereby reached revenues of $340 million. Simultaneously their relatively new live broadcasting business grew by 210 percent and reached $25 million in revenues. Also worth highlighting is that YY's new online dating business' full-year revenues reached $31 million. It reached $31 million in revenues only one year after its launch.

Higher ARPU is one explanation of YY's high growth rate. Another explanation is their increased sales and marketing costs that partly was spent to acquire new users.

Margin-wise YY's gross margin declined from 51.7 percent to 46.7 percent q/q. For the full year it declined by approximately 2 ppt to 49.7 percent (51.6 percent in 2013). This decline was a result of higher revenue sharing fees and bandwidth costs during the year.

YY's management commented that the increased costs for bandwidth was a result of intensified competition within their live game broadcasting business. The intensified competition made YY improve the video quality for their viewers.

Despite improved video quality during 2014 YY's full-year bandwidth costs decreased from 11.1 to 9.4 percent out of their total revenues. This observation clearly shows YY's business dynamics and operational leverage if all other variables stay constant. However, bandwidth costs amounting to 9.4 percent out of total revenues are most likely not sustainable in the short term. The reason for this is that the bandwidth costs in Q4 peaked at 10.1 percent out of their total revenues. The increased competition also is expected to last in the short term.

Compared to 2013, YY's revenue sharing fees in 2014 increased from 24.4 to 30.8 percent out of their total revenues. This increase was partly due to elevated sponsor fees for their live game broadcasting business.

By looking forward it is reasonable to expect YY's bandwidth costs to remain above 10 percent out of their total revenues on a yearly basis in 2015 (as previously mentioned they were 10.1 percent in Q4). More specifically is a level of 10.5 percent reasonable to estimate up until the competition normalizes. The same goes with YY's revenue sharing fees that on a yearly basis should reach 33 percent out of their total revenues during this year. This would imply a 2 ppt increase y/y.

From a longer perspective it is important to note that YY's management believes that the recent elevated cost levels is a temporary phenomenon. The phenomenon is explained as being the result of the capital that's being injected into the field for the moment.

YY's marketing costs also are expected to increase as a result of their continued focus on acquiring users going forward. In 2015 YY's marketing costs are expected to increase to around 4 percent out of their total revenues. They were 2.8 percent out of their total revenues in 2014 but peaked at 4.2 percent in Q4.

However, as long as YY continues to show a solid topline growth there's nothing to be worried about with regard to their estimated slightly lower future margins.

The estimated and continued strong revenue growth rate of 49 percent in 2015 also will offset some of the previously mentioned increased cost levels. As an example the expected revenue growth this year will lead to lower levels of general and administrative costs. Those costs are expected to decrease from 6.1 to 4.6 percent out of YY's total revenues.

All in all it is primarily the continued strong growth rate in YY's online music and entertainment business (with an estimated 40 percent growth rate in 2015) that are expected to offset their increased costs this year. Higher user activity and ARPU also will aid in offsetting their elevated cost levels.

Once again it is worth highlighting that YY's management believes parts of their recent elevated cost levels as being temporary.

Revenue and gross margin estimates for 2015 are provided on a quarterly basis in the chart below. Bear in mind that Q1 is the seasonally weakest quarter for YY due to Chinese New Year. Also, this year Valentine's Day occurred close to the Chinese New Year and affected YY's revenues even more than usual according to management.

In the Q4 report YY's management guided for Q1 revenues to be in the range of $169.3 to $172.5 million. By looking at their historical guidance it appears they underestimated the actual outcome by around 5 percent. Hence, Q1 revenues should be $181 million.

As previously mentioned YY's online dating business grew from nothing to $31 million during 2014. The chart below presents on a quarterly basis the online dating business' revenues in 2014 as well as estimates for 2015.

The sequential growth rate between Q3 and Q4 in 2014 was stunning 45 percent. Going forward the online dating business is estimated to show a 30 percent sequential revenue growth rate in 2015. This estimated growth rate would lead to full-year revenues of $121 million for the segment.

The live broadcasting business also is relatively new and is expected to post revenues that exceed $40 million in 2015.

Given the previously mentioned and expected revenue growth rate of 40 percent within YY's online music and entertainment business the company's full-year revenues in 2015 are estimated to reach $885 million. Revenues of $885 million would as previously mentioned imply a topline growth rate of 49 percent. Below are historical and estimated 12 month trailing revenues displayed along with gross- and EBIT margins. YY's full year EBIT margin in 2015 is expected to be 27.6 percent. It is an almost 2ppt lower margin than in 2014 due to the previously-mentioned increased costs.

These quarterly revenue and margin estimates leads to a currently compelling valuation of 13.7x estimated earnings for the full year of 2015. Below is a chart displaying YY's historical and expected 12 months trailing EPS and P/E ratio on a quarterly basis.

Given YY's expected topline and EPS growth a 12-month forward looking P/E ratio below 14x 2015E is attractive. YY's P/E valuation is however in line with NetEase's (NASDAQ:NTES) valuation. NetEase is a comparable peer within the Chinese internet industry that operates online game services, advertising services andemail services.

On the other hand NetEase's PEG ratio is at 1.1 compared to YY's 0.5. One may therefore argue that YY's expected future revenue and earnings growth rate justifies a higher earnings multiple than NetEase. Both companies are unlevered at the moment.

Below is a valuation table with YY's peer group displayed. It shows that YY's share is currently trading at a discount in the range of 20-50 percent to average valuation multiples on 2015E.

By looking even further into the future YY's operations should be able to grow another 30 percent in 2016. A growth rate of 30 percent would lead to full-year revenues of $1150 million.

Both revenue sharing fees and bandwidth costs should decline in relation to total revenues in 2016. This decline is estimated because of an expected and somewhat normalized competition within the live broadcasting segment by then. YY's gross margin should hence be able to reach 50 percent for the full year of 2016.

However, as YY continuously is entering into new vertical sectors it is also expected that their marketing costs will increase even more in relation to their revenues in 2016. As a result the company's EBIT margin is estimated to decrease to 27.1 percent that year compared to 27.6 percent in 2015.

It is in particular YY's recent acquisition of the English teaching website Edu24ol.com that's likely to require higher marketing costs in the future. The acquisition itself is however quite thrilling given that the domestic English teaching market in China was worth more than $3 billion as of 2010 (according to The Guardian).

But if returning to YY's expected financials for 2016 their earnings per share should reach $4.90 given the previously-mentioned revenues and EBIT margin estimates. An EPS of $4.90 would imply a P/E ratio of 10.8x at the current share price of $53.

If YY continues to show high revenue growth rates combined with a sustained profitability it is not unlikely that giants such as Tencent (OTCPK:TCEHY) will show their interest of acquiring them. It is in particular YY's creative ability to discover and make successful entries into new vertical sectors that could provide value for companies such as Tencent.

Even though an acquisition is pure speculation at the moment it is likely that the market would re-value YY's operations in accordance with the potential buyer's valuation multiples after a closed deal.

Concerning risks and challenges (yes there are some of those as well) there's always a political risk in China. As previously mentioned the Chinese authorities shut down 60,000 accounts on several social networks just a few weeks ago. Those accounts being shut down was one step in the Chinese government's campaign for "cleaning up the internet."

China also has an ongoing anti-pornography campaign. In regards to this campaign there has been speculation in media that some of YY's scantily clad performers could upset the Chinese government. But even if that speculation was to be true it is highly unlikely that they would lead to any significant material damage for YY's operations.

Another potential challenge for YY would of course be if some currently blocked western social networks suddenly were to be unblocked and therefore made accessible to the Chinese audience. But this scenario appears as unlikely from a mid- to long-term perspective.

Summary and conclusion

YY shares face a considerable upside in the following 12 months given the likely strong topline growth rate for the company going forward. What is impressive is that the strong growth rate is achieved at the cost of only merely lower margins.

The target price for shares is set to $90, implying a P/E ratio of 23x and a PEG ratio of 0.8 based on 2015E earnings. YY also could be a potential takeover candidate in the future.

The investment case is primarily driven by:

1. YY's overall topline growth rate and growth rate in its largest business area: Online music and entertainment.

2. The company's ability to more or less sustain its profitability despite high growth rates.

3. Their ability to continue growing ARPU and further enhance user activity.

4. New vertical sectors such as their online dating and education businesses.

5. YY's creativity in finding and entering into new video-based vertical sectors.

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: Joyy Inc. ADR |

Research-Analysten, schwedischen Aktien, Long-Only-

Profil | Nachricht senden | Folgen (6 Anhänger)

Ansprechende Bewertung und Wachstum für YY Inc. 12. März 2015 05.32 Uhr ET | 13 Kommentare | Über: YY Inc. (YY) nach: Swedish Equities Disclosure: Der Autor ist lang YY. (Mehr ...) Der Autor schrieb diesen Artikel selbst, und es ist ihre eigene Meinung zum Ausdruck bringt. Der Autor wird nicht mit Entschädigung für sie (mit Ausnahme von Financial Times Deutschland). Der Autor hat keinerlei Geschäftsbeziehung mit einem Unternehmen, dessen Aktien werden in diesem Artikel erwähnt.

Zusammenfassung

• Mit einem P / E-Verhältnis <14 für 2015e, YY ist eindeutig in Bezug auf seine Kollegen unterbewertet. PEG-Verhältnis des Unternehmens ist eine überzeugende 0,5.

• Der Umsatz soll auf 49 Prozent im Jahr 2015 wachsen, vor allem durch Online-Musik und Unterhaltung angetrieben, sondern auch von Online-Dating-YY, die die neue und leistungsfähige vertikalen Sektor.

• Weiterhin steigende ARPU im YY größten Geschäftsbereichen zeigt die solide Monetarisierung Fähigkeiten.

• Kursziel die nächsten 12 Monate auf $ 90 gesetzt, der eine P / E-Verhältnis von 23 und einem PEG von 0,8 bedeuten würde. Der Vorteil ist, 60 Prozent aus heutiger Aktie.

Dieser Artikel wurde zu 3851 Menschen, die E-Mail Alerts auf YY erhalten gesendet.

Per E-mail am YY »YY Inc. (NASDAQ: YY), dem chinesischen Video-basierte soziale Netzwerk, das eine Kombination von ähnlich wie YouTube, Twitch, Skype und Match.com Services bietet, veröffentlichten ihre Q4 Bericht der vergangenen Woche. Der Umsatz für das Quartal zeigte eine starke y / y Wachstumsrate von 91 Prozent. Das Umsatzwachstum für das Gesamtjahr erreicht 102 Prozent.

Im Anschluss an die Veranstaltung der chinesischen Behörden heruntergefahren 60.000 Konten in verschiedenen sozialen Plattformen die gesamte Internet-Branche in China erlebt eine Verkaufswelle voraus Bericht YY ist. Allerdings scheint die Reaktion etwas übertrieben, da die Abschaltung nicht zu einem bestimmten sozialen Netzwerken ausgerichtet.

Im letzten Jahr hat gezeigt, YY bei der Gewinnung eine zunehmende Anzahl an Benutzern, erfolgreich zu sein. Das Unternehmen Aggregat monatlich aktive Nutzer stieg um 27 Prozent y / y im 4. Quartal und erreichte 117 Millionen.

JJ hat sich auch mit soliden Fertigkeiten bei der Monetarisierung aktive Benutzer. ARPU (Average Revenue per User) während des letzten Jahres vier Quartale erhöhte sich um 20-60 Prozent y / y. ARPU-Entwicklung für YY die beiden größten Geschäftsbereichen Umsatzweise sind in der Tabelle auf der rechten Seite angezeigt.

Im Jahr 2014 wuchs das Unternehmen der größte Unternehmensbereich (Online-Musik und Unterhaltung) um fast 150 Prozent. Sie erreichte damit einen Umsatz von 340 Millionen Dollar. Gleichzeitig ihre relativ neue Live-Übertragung Geschäft wuchs um 210 Prozent und erreichte $ 25.000.000 in Einnahmen. Außerdem bemerkenswert ist, dass neue Online-Dating-Geschäft "für das Gesamtjahr einen Umsatz YY erreichte $ 31.000.000. Es erreichte $ 31.000.000 in Einnahmen nur ein Jahr nach seiner Markteinführung.

Höhere ARPU ist eine Erklärung von YY die hohe Wachstumsrate. Eine andere Erklärung ist die erhöhte Vertriebs- und Marketingkosten, die teilweise ausgegeben wurde, um neue Nutzer zu erwerben.

Bruttomarge Margin weise YY sank von 51,7 Prozent auf 46,7 Prozent q / q. Für das Gesamtjahr sanken sie um ca. 2 ppt auf 49,7 Prozent (51,6 Prozent im Jahr 2013). Dieser Rückgang ist auf höhere Umsatzbeteiligung Gebühren und Bandbreitenkosten im Laufe des Jahres.

Management YY kommentierte, dass die höheren Kosten für die Bandbreite war ein Ergebnis der verstärkten Wettbewerb im Rahmen ihrer Live-Spiel Rundfunk-Geschäft. Der verschärfte Wettbewerb YY gemacht Verbesserung der Videoqualität für ihre Zuschauer.

Trotz verbesserter Videoqualität während 2014 das Gesamtjahr Bandbreitenkosten YY sank von 11,1 bis 9,4 Prozent aus dem Gesamtumsatz bei. Diese Beobachtung zeigt deutlich YY Geschäftsdynamik und Operational Leverage, wenn alle anderen Variablen konstant bleiben. Allerdings Bandbreitenkosten in Höhe von 9,4 Prozent an den Gesamteinnahmen sind wahrscheinlich nicht nachhaltig, die kurzfristig. Der Grund dafür ist, dass die Bandbreitenkosten im 4. Quartal erreichte mit 10,1 Prozent aus dem Gesamtumsatz bei. Der verstärkte Wettbewerb wird auch erwartet, dass sie in der kurzen Frist dauern.

Im Vergleich zu 2013, YY die Aufteilung der Einnahmen Gebühren im Jahr 2014 erhöhte sich von 24,4 bis 30,8 Prozent aus dem Gesamtumsatz bei. Dieser Anstieg ist zum Teil auf erhöhte Sponsor Gebühren für ihre Live-Spiel Rundfunk-Geschäft.

Mit Blick nach vorne ist es vernünftig zu erwarten, dass die Kosten für Bandbreite YY ist auf über 10 Prozent aus dem Gesamtumsatz auf Jahresbasis im Jahr 2015 bleiben (wie bereits erwähnt sie 10,1 Prozent im 4. Quartal waren). Genauer gesagt ist ein Niveau von 10,5 Prozent vernünftig zu schätzen, bis der Wettbewerb normalisiert. Das gleiche gilt mit YY die Aufteilung der Einnahmen Gebühren, die auf Jahresbasis sollte 33 Prozent aus dem Gesamtumsatz in diesem Jahr zu erreichen. Dies würde eine 2 ppt Steigerung y / y bedeuten.

Auf längere Sicht ist es wichtig zu beachten, dass das Management YY der Ansicht, dass die jüngsten erhöhten Kostenniveau ist eine vorübergehende Erscheinung. Das Phänomen wird als das Ergebnis des Kapitals, das heißt in das Feld für den Moment injiziert erläutert.

Marketingkosten YY ist auch erwartet, dass sie als Folge ihrer kontinuierlichen Fokus auf den Erwerb Nutzer in Zukunft zu erhöhen. Im Jahr 2015 Marketingkosten YY werden voraussichtlich um rund 4 Prozent aus dem Gesamtumsatz erhöhen. Sie waren 2,8 Prozent aus dem Gesamtumsatz im Jahr 2014, aber Höchststand von 4,2 Prozent im 4. Quartal.

Doch solange YY weiterhin solide Volumenwachstum zeigen, gibt es nichts, sich Sorgen um im Hinblick auf die voraussichtliche künftige Margen etwas niedriger sein.

Das geschätzte und anhaltend starkes Umsatzwachstum von 49 Prozent im Jahr 2015 werden auch einige der bereits erwähnten erhöhten Kostenniveau gegenüber. Als ein Beispiel der erwarteten Umsatzwachstum in diesem Jahr auf ein niedrigeres Niveau der allgemeinen und Verwaltungskosten führen. Diese Kosten werden voraussichtlich 6,1 bis 4,6 Prozent des Gesamtumsatzes aus YY zu verringern.

Alles in allem ist es vor allem das anhaltend starke Wachstum in der Online-Musik- und Unterhaltungsbranche YY ist (mit einem geschätzten 40 Prozent Wachstum im Jahr 2015), die erwartet werden, um ihre gestiegenen Kosten in diesem Jahr gegenüber. Höhere Benutzeraktivität und ARPU wird auch bei der Kompensation der erhöhten Kostenniveau zu unterstützen.

Wieder einmal ist es erwähnenswert, dass das Management der Ansicht YY die Teile ihrer jüngsten erhöhten Kostenniveau als temporär.

Umsatz und Bruttomarge Schätzungen für das Jahr 2015 sind quartalsweise in der folgenden Tabelle zur Verfügung gestellt. Bedenken Sie, dass Q1 ist die saisonal schwächste Quartal für YY wegen Chinese New Year. Auch in diesem Jahr Valentinstag aufgetreten Nähe des Chinese New Year und beeinflusst YY Der Umsatz noch mehr als sonst nach Management.

Im Q4 Bericht Management YY der geführten für das 1. Quartal einen Umsatz im Bereich von $ 169,3 bis $ 172.500.000 werden. Mit Blick auf ihre historische Führung scheint es, sie zu unterschätzen die tatsächlichen Ergebnisse von rund 5 Prozent. Daher sollte Q1 Umsatz $ 181.000.000 werden.

Wie bereits erwähnt Online-Dating-Geschäft YY wuchs von nichts zu $ 31.000.000 im Jahr 2014. Die folgende Tabelle präsentiert quartalsweise die Online-Dating-Geschäft Einnahmen im Jahr 2014 sowie die Schätzungen für das Jahr 2015.

Die sequentielle Wachstumsrate zwischen 3. und 4. Quartal 2014 war atemberaubend 45 Prozent. Für die Zukunft der Online-Dating-Geschäft wird geschätzt, dass 30 Prozent sequenzielle Umsatzwachstum in 2015 geschätzte Wachstumsrate wäre für das Gesamtjahr einen Umsatz von 121 Mio. USD für das Segment führen zu zeigen.

Die Live-Übertragung Geschäft auch ist relativ neu und wird erwartet, dass Umsätze, die 40.000.000 $ im Jahr 2015 übertreffen zu schreiben.

Angesichts der bereits erwähnten und erwartete Umsatzwachstum von 40 Prozent im Online-Musik und Unterhaltungsbranche YY des Unternehmens für das Gesamtjahr einen Umsatz im Jahr 2015 schätzungsweise 885.000.000 $ erreichen. Die Umsatzerlöse von $ 885.000.000 würde wie vorher erwähnt implizieren eine Rückenlinie Wachstumsrate von 49 Prozent. Hier sind historische und schätzungsweise 12 Monats-Umsatz angezeigt sowie Brutto- und EBIT-Margen. YY Die Gesamtjahr EBIT-Marge im Jahr 2015 wird erwartet, dass 27,6 Prozent. Es ist ein fast 2ppt unteren Rand als im Jahr 2014 aufgrund der zuvor genannten erhöhten Kosten.

Diese Quartalsumsatz und Marge Schätzungen führt zu einer noch überzeugende Bewertung von 13.7x geschätzten Einnahmen für das Gesamtjahr 2015. Hier ist eine Grafik, YY der historischen und der erwarteten 12 Monate Hinter EPS und P / E-Verhältnis auf vierteljährlicher Basis.

Da erwartet Rückenlinie und EPS-Wachstum YY ist eine 12-monatige freut P / E-Ratio von unter 14x 2015e ist attraktiv. YY der P / E-Bewertung liegt jedoch im Einklang mit NetEase (NASDAQ: NTES) Bewertungs. NetEase ist ein vergleichbarer Peer innerhalb der chinesischen Internet-Branche, die Online-Spiel-Dienstleistungen, Werbung andemail Dienstleistungen tätig ist.

Auf der anderen Seite PEG Verhältnis NetEase ist mit 1,1 im Vergleich zu 0,5 YY ist. Man kann daher behaupten, dass YY erwarteten zukünftigen Umsatz- und Ertragswachstum rechtfertigt einen höheren Gewinn-Verhältnis als NetEase. Beide Unternehmen sind im Moment unlevered.

Nachfolgend finden Sie eine Bewertungstabelle mit YY der Vergleichsgruppe angezeigt. Es zeigt, dass YY Anteil notiert aktuell mit einem Abschlag im Bereich von 20 bis 50 Prozent auf durchschnittlich Bewertungsmultiplikatoren auf 2015e.

Mit Blick noch weiter in die Zukunft sollte YY Operationen in der Lage, weitere 30 Prozent im Jahr 2016 wachsen, eine Wachstumsrate von 30 Prozent würde für das Gesamtjahr einen Umsatz von $ 1150000000 zu führen.

Beide Aufteilung der Einnahmen Gebühren und Bandbreitenkosten sollten im Verhältnis zum Gesamtumsatz im Jahr 2016 sinken Dieser Rückgang ist aufgrund einer erwarteten und etwas normalisiert den Wettbewerb innerhalb der Live-Übertragung Segment dann geschätzt. Bruttomarge YY sollte daher in der Lage, 50 Prozent für das Gesamtjahr 2016 zu erreichen.

Doch wie YY kontinuierlich in neue vertikale Branchen Eingabe wird auch erwartet, dass ihre Marketing-Kosten noch mehr in Bezug auf ihre Einnahmen im Jahr 2016. Als Ergebnis des Unternehmens EBIT-Marge wird voraussichtlich auf 27,1 Prozent in diesem Jahr zu verringern, verglichen mit 27,6 zu erhöhen Prozent im Jahr 2015.

Es ist insbesondere YY kürzlich erfolgte Übernahme der englischen Lehr Website Edu24ol.com die wahrscheinlich höheren Marketingkosten in der Zukunft erforderlich ist. Mit der Übernahme selbst ist aber durchaus spannend da die Inlands Englisch Unterricht Markt in China war im Wert von mehr als 3 Milliarden ab 2010 $ (The Guardian).

Aber wenn Rückkehr zu erwarteten Finanz YY für 2016 ihren Gewinn pro Aktie soll 4,90 $ angesichts der zuvor genannten Umsatz- und EBIT-Marge Schätzungen zu erreichen. Ein EPS von 4,90 $ würde ein P / E-Verhältnis von 10.8x auf dem aktuellen Aktienkurs von 53 $ bedeuten.

Wenn YY weiterhin hohe Umsatzwachstumsraten in Verbindung mit einer nachhaltigen Profitabilität zeigen, ist es nicht unwahrscheinlich, dass die Riesen wie Tencent (OTCPK: TCEHY) ihr Interesse des Erwerbs von ihnen zeigen. Es ist insbesondere YY kreative Fähigkeit, zu entdecken und erfolgreiche Einträge in neue vertikale Branchen, die Wert für Unternehmen wie Tencent bieten könnte.

Auch wenn eine Übernahme ist reine Spekulation im Moment ist es wahrscheinlich, dass der Markt die YY Operationen gemäß Bewertungsmultiplikatoren des potenziellen Käufers nach einem geschlossenen Deal-Wert wieder.

In Bezug auf Risiken und Herausforderungen (ja, es gibt einige von denen auch) gibt es immer eine politische Risiko in China. Wie bereits erwähnt haben die chinesischen Behörden heruntergefahren 60.000 Konten auf mehreren sozialen Netzwerken vor wenigen Wochen. Wobei diese Konten geschlossen war ein Schritt in der Kampagne der chinesischen Regierung für die "Säuberung der Internet."

China hat auch eine laufende Anti-Pornographie-Kampagne. In Bezug auf diese Kampagne gab es Spekulationen in den Medien, die einige der YY die spärlich bekleideten Performer könnte die chinesische Regierung aufgeregt. Aber selbst wenn das der Spekulation war, um wahr zu sein, ist es sehr unwahrscheinlich, dass sie in nennenswertem Sachschäden für YY Operationen führen.

Eine weitere potenzielle Herausforderung für YY wäre natürlich, wenn einige Zeit blockiert westlichen sozialen Netzwerken plötzlich waren wieder entsperrt werden und damit zugänglich gemacht chinesischen Publikum. Doch scheint dieses Szenario für unwahrscheinlich von einem mittel- bis langfristige Perspektive.

Zusammenfassung und Fazit

YY Anteilen haben eine beträchtliche Kopf in den kommenden 12 Monaten angesichts der voraussichtlich starken Rückenlinie Wachstumsrate für das Unternehmen für die Zukunft. Beeindruckend ist, dass das starke Wachstum auf Kosten von nur nur geringere Margen erzielt.

Der Richtpreis für Aktien auf $ 90 gesetzt, was eine P / E-Verhältnis von 23x und einem PEG-Verhältnis von 0,8 auf Basis 2015e Ergebnis. YY könnte auch ein potenzieller Übernahmekandidat in der Zukunft sein.

Die Investition Fall wird vor allem durch angetrieben:

1. YY der Gesamtoberlinie Wachstumsrate und die Wachstumsrate in seinem größten Geschäftsfeld: Online-Musik und Unterhaltung.

2. Die Fähigkeit des Unternehmens, um mehr oder weniger nachhaltig seine Profitabilität trotz hoher Wachstumsraten.

3. Ihre Fähigkeit, wachsenden ARPU weiter und weiter zu verbessern Benutzeraktivitäten.

4. Neue vertikale Branchen wie ihre Online-Dating-und Bildungsunternehmen.

Kreativität 5. YY ist bei der Suche nach und den Einstieg in neue videobasierten vertikalen Branchen.

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: Joyy Inc. ADR |

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: Joyy Inc. ADR |

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: Joyy Inc. ADR |

Optionen

| Boardmail an "Zyzol" |

Wertpapier: Joyy Inc. ADR |

mein Schein läuft nur noch bis Juni...

Optionen

| Boardmail an "Eskimoo" |

Wertpapier: Joyy Inc. ADR |