mbb

MK von MBB ist mittlerweile nur noch 540, auf vielen Seiten

wird das ja auch noch falsch dargestellt.

MBB kauft stetig Aktien unter Wert zurück,

und man hat noch massig Geld, mal schauen wie das ausgeht

der Cash + 50% von FV ergeben ja schon 550

Optionen

| Boardmail an "Smyl" |

Wertpapier: MBB SE |

Ich finde der Wechsel im Management sind gute Nachrichten. Was meint ihr?

Optionen

| Boardmail an "cargowest" |

Wertpapier: MBB SE |

schöner Anstieg die letzten Tage. Obwohl das natürlich mit dem Anstieg bei Friedrich Vorwerk zu tun hat. Schon genial dass MBB seine Beteiligung bei Kursen um die 10 € - 15 € bei Vorwerk von 30 % auf ca. 50 % erhöht hatte. Aktuell zieht das eigene Aktienrückkaufprogramm gar nicht mehr.

Ich bin gespannt was für Zukäufe bei Aumann und Vorwerk dieses Jahr vermeldet werden können und ob dieses Jahr gelingt eine neue eigenständige Beteiligung in neuen Bereichen zu bekommen. Geld hat man ja genug.

achja und da wäre ja noch die DTS

Bin seit ca. 2 Jahren Aktionaer und habe schon einen ordentlichen Buchgewinn eingefahren.

MBB macht scheinbar einiges richtig.

Umsatz steigt Jahr fuer Jahr um 10-15%. Die EBITDA Marge bleibt unter Schwankungen stabil. Eigene Aktien oder die Aktien der Toechter werden zurueckgekauft, wenn eine tatsaechliche Unterbewertung vorliegt. So wird ueber die Jahre hinweg ein Berg von Cash angehaeuft, der zu neuen oder strategischen Akquisitionen genutzt wird.

(bisher 120)

https://www.boerse.de/nachrichten/...em-Kurs-von-150-00-Euro/37178064

133,80

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: MBB SE |

Richtig gute Zahlen, trotz des schwierigen Umfelds bei Aumann und Delignit.

Nur der Nettoliquidität hatte ich zugebenerweise mit einem höheren Betrag gerechnet.

150

Optionen

| Boardmail an "ExcessCash" |

Wertpapier: MBB SE |

Aumann möchte in neue Geschäftsbereiche eindringen um unabhängiger vom Automobilsektor zu werden. Hier könnte es 2025 einen Zukauf geben. Ebenso bei Vorwerk. Hier könnte man durch Übernahmen die Man Power stärken.

Und wie sieht es mit einer Stand Alone Aquisition aus? Diese wurde ja die letzte 2 Jahre immer mal wieder erwähnt.

Was die weitere Entwicklung angeht, gelten unverändert die 1.300 Mio. € Umsatzziel für 2026, welches das junge Managementteam um Dr. Mang bei Amtsantritt im Sommer 2021 kommuniziert hat. Da in der Zusammensetzung des VS hier ab Juli 2025 Änderungen anstehen, bleibt abzuwarten, ob sich bezüglich des Umsatzziels etwas ändert. Da bei Aumann der Bereich Elektromobilität „schwächelt“ und somit dort deutliche Umsatzrückgänge erwartet werden, dürfte es schwierig werden, mit den bestehenden Portfoliounternehmen, die angestrebten 1;3 Mrd. € zu erreichen.

Man kann nur hoffen, dass der designierte CEO Dr. Nesemeier in Sachen Akquisition - im besonderen neue Beteiligungslinie - aufs Tempo drückt und eine glückliche Hand besitzt.

Kurs aktuell: 160,90 € (L&S, + 0,31 %)

Habe mal Eckdaten ausgewählt, um die außergewöhnliche Entwicklung zu verdeutlichen!!

(In T€) Ende 2005 28. Feb 2006 Ende 2006 Ende März 2025

(vor IPO) (nach IPO)

GK 162,0 5.000,0 6.600,0 5.436,169

(5.324,901, nach

Berücksichtigung 9.ARP

per Ende April)

EK 15.484,1 15.666,6 34.380,2 767.256

BS 41.563,3 73.364,3 1.175.591

EBITDA 6.073,7 10.623 29.720 (3 Monate)

15,38 % 16,9 % 11,43 %

net cash - 13,782 -8,864 466.625

(- net debt)

Beim Börsengang gab es eine Kapitalerhöhung von 1,6 Mio. Aktien je 9,50 €, Bruttoemissionserlös damals 15,2 Mio. €. Durch die vielen ARPs die letzen Jahre (wie gesagt mittlerweile das neunte) hat das GK fast das Ausgangsniveau von ehemals 5 Mio Aktien vor dem IPO erreicht. Das heißt die MBB hat sich fast überwiegend aus eigener Kraft finanziert, abgesehen von den paar Bankverbindlichkeiten bzw. Lieferantenverbindlichkeiten. Und daneben liegen noch fast 500 Mio Cash in der Kasse. Ich sehe hier eine kleine Siemens, die immer wieder als Bank mit angeschlossenen operativen Infustrieaktivitäten bezeichnet wird. Vor Jahren wurde MBB in der Wiwo auch als kleine Berkshire Hathaway bezeichnet.

Kurs aktuell: 159,20 € (Schlusskurs Freitag Xetra, - 1,49 %)

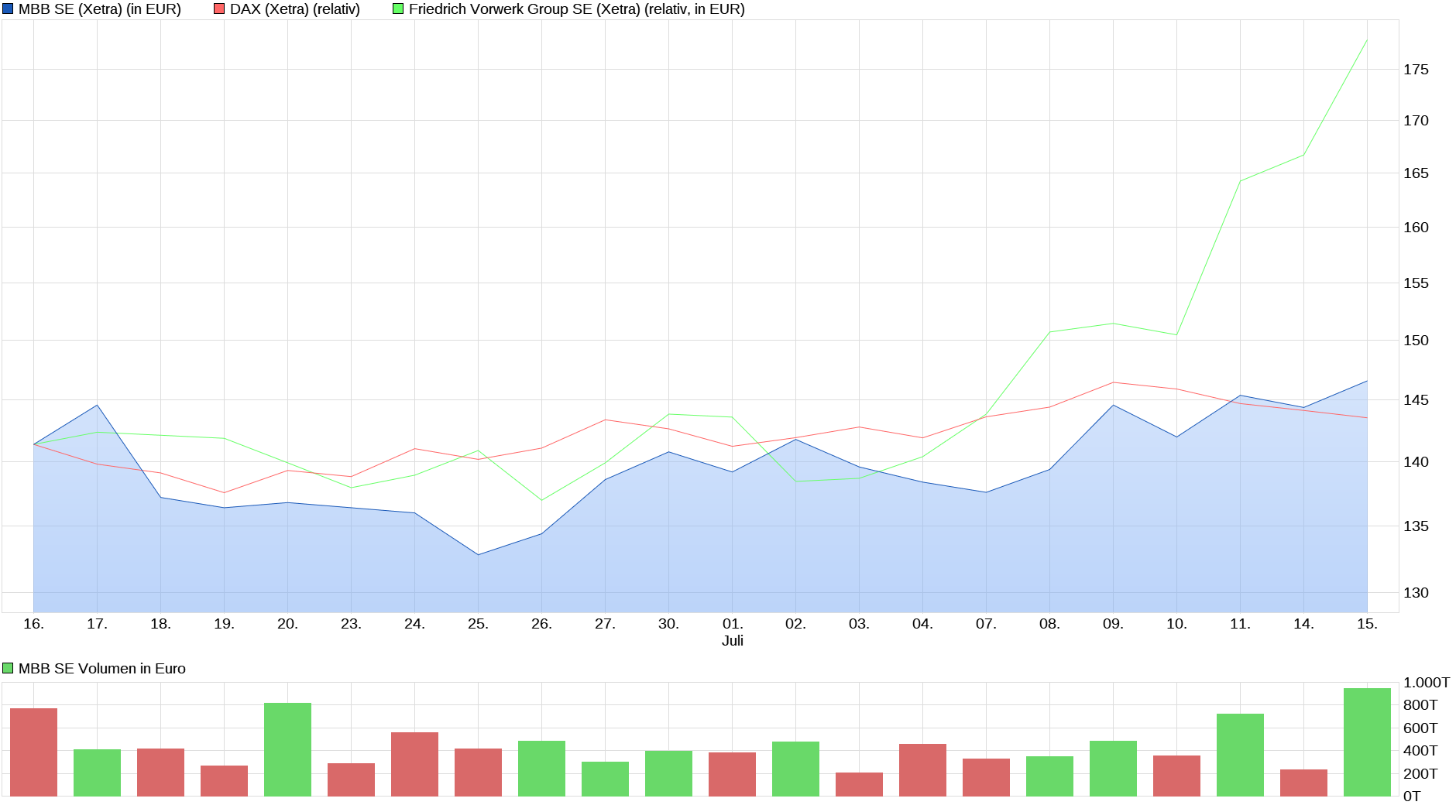

MBB besitzt rd 10,1 Mio. Aktien von Friedrich Vorwerk. Von MBB selbst gibt es bereinigt um den Bestand an eigenen Aktien rd 5,3 Mio Aktien. D.h. das Verhältnis ist fast 2 : 1, genau genommen 1,9 : 1.

Steigt der Kurs von Vorwerk um 1 € müsste der Kurs von MBB im gleichen Atemzug um 1,9 € steigen, damit der Vermögenszuwachs der Vorwerk-Aktie sich adäquat bei der MBB-Aktie widerspiegelt (immer unter der Voraussetzung das alle anderen Vermögenspositionen bei MBB unverändert bleiben; was in den letzten Tagen der Fall war). Anhand dem beigefügten Chart ist gut ersichtlich, dass in den letzten Tagen ein sehr großes Gap zwischen der Vorwerk Aktie und der MBB-Aktie entstanden ist. Hier besteht ordentlicher Nachholbedarf bei der MBB-Aktie. Dieser dürfte in der Größenordnung von 25 € liegen, um dieses Gap zu schließen.

Unter einer SOTP-Betrachtung stehen die 10,1 Mio Vorwerk-Aktien für ungefähr 136,50 €, wenn man deren Wert auf eine MBB-Aktie runterbricht. Addiert man hierzu den Wert der Aumann-Aktien - auch wieder auf eine MBB-Aktie runtergebrochen - kommt man auf einen Wert von ungefähr 150 €. D.h. diese beiden Vermögenspositionen (Wert der Vorwerk- und Aumann-Aktien im Eigentum von MBB) haben heute einen höheren Wert als der heutige Kurswert der MBB-Aktie von 146,60 € (Schlusskurs auf Xetra). Alle weiteren Vermögenspositionen rd. 50 € Cash und ungefähr 30 - 40 € (DTS, Delignit, Hanke und CT Formpolster) gibt es umsonst dazu.

Aus meiner Sicht sind längst schon 200er Kurse fällig, Holdingabschlag hin oder her. Meine persönliche Meinung, keine Aufforderung zum Kauf. Sollte diese offensichtliche Unterbewertung anhalten, dürfte das 10. ARP nicht lange auf sich warten lassen.

Bin gespannt, ob und was das „neue“ Führungsduo evtl. mit den Q2-Zahlen zu mgw. angepassten Mittelfristzielen verkündet.

Angehängte Grafik:

img_0045.png (verkleinert auf 27%)

img_0045.png (verkleinert auf 27%)

https://www.finanznachrichten.de/...ser-als-friedrich-vorwerk-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: MBB SE |