Wacker, eine Kaufgelegenheit

Seite 168 von 194 Neuester Beitrag: 11.08.25 17:42 | ||||

| Eröffnet am: | 16.05.06 19:31 | von: bestbroker | Anzahl Beiträge: | 5.831 |

| Neuester Beitrag: | 11.08.25 17:42 | von: Highländer49 | Leser gesamt: | 1.407.458 |

| Forum: | Börse | Leser heute: | 778 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 166 | 167 | | 169 | 170 | ... 194 > | ||||

bis zum ende lesen - marktanteilentwicklung steht d'rin ...

Ich dachte immer Solarworld ist kein Kunde bei Wacker. Ausserdem scheint hier einer an den Zahlen zu drehen und ich hoffe es ist nicht Wacker.

Optionen

| Boardmail an "nwolf" |

Wertpapier: Wacker Chemie AG |

ganz einfach weil keine kauforders ins orderbuch gestellt wurden - wie ich bereits letzte woche geschrieben habe, alle nur luft im sack die ganzen händler, ich schau ab jetzt nicht mehr auf den aktuellen kurs - bringt doch nichts - sollen sie sich doch austoben die ganzen besserwisser, trickser und leerverkäufer und ihre kleinen Tabellen erstellen, kotzt mich an sowas, kann nur hoffen das sie auf längere sicht alle tiefrote depots haben werden!

-> bestätigung, dass die nachfrage bei poly ordentlich anzieht und die auslastung stimmt

-> chemie-bereich liefert zunehmend bessere deckungsbeiträge

vorläufige zahlen für 2013

-> ergebnis imho nicht so relevant, da übergangsjahr aus dem tief eines schweinezyklus

-> wichtig für die weitere perspektive allerdings - ordentlicher positiver netto-cashflow (110mio), abbau von vorauszahlung (200mio) und am wesentlichsten - nur geringfügiger anstieg der nettoverschuldung auf 792mio (von 702mio ende 2012 - erwartet war <1mrd - meist um die 950 mio euro) - invest von 500 mio das in wesentlichen teilen wohl in den ausbau von tennessee geflossen ist - d.h. man darf wohl weiterhin mit der verfüpgbarkeit ab mitte 2015 rechnen - was imho genau richtig wäre hinsichtlich des bedarfs ...

http://www.wacker.com/cms/de/press_media/...ormation-detail_48320.jsp

http://www.wacker.com/cms/media/documents/...tions/prelim_fy_2013.pdf

dazu dann noch der zustätzliche ergebnisbeitrag anfang 2014 von 115mio mit dem die anteilserhöhung/vollkonso von siltronic in singapur weitgehend ist, was umsatz/ebitda von der seite zukünftig ordentlich pushen dürfte ...

alles schön in die richtige richtung um ggf. noch vor 2017 6+mrd umsatz bei 1,2+mrd ebitda zu erreichen (bei dann <600mio abschreibungen und einer deutlichen rückführung der nettoverschuldung sowie moderaten zinssätzen wären wir dann wohl wieder nahe der 10 euro/gewinn pro aktie - weiteres debottlenecking und marktkonformes wachstum möglich - wenn's da hin geht - dann ist wacker imho vom kurs her auch wieder deutlich im dreistelligen bereich zu sehen ..)

-> 'hoffe der einschlag ist angekommen ...

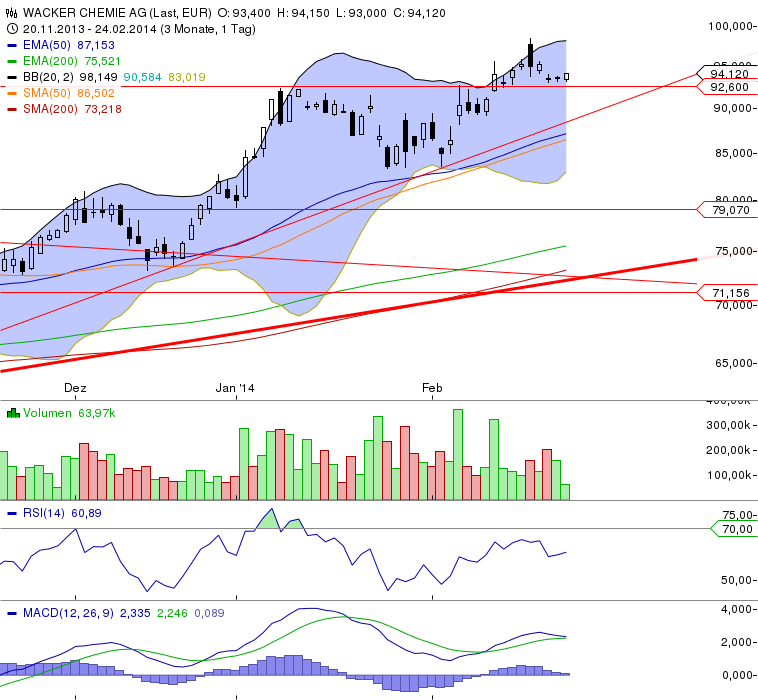

Angehängte Grafik:

chart_20142402_133333.png (verkleinert auf 67%)

chart_20142402_133333.png (verkleinert auf 67%)