WMIH + Cooper Info

Re: House of cards! Are the underwriters quadruple dipping? IMO...I think they are !

Zitat:

https://www.boardpost.net/forum/...hp?topic=13539.msg278539#msg278539

IMO...meine Schlussfolgerungen zum 31. Mai 2020 @ 0717 CST:

1) In den Prospekten der von der WMI-Tochtergesellschaft MBS Trusts geschaffenen MBS Trusts heißt es ausdrücklich, dass sie keine Eigentumsübertragungen der verbrieften Darlehen dokumentieren würde

2) Die FDIC erklärt ausdrücklich, dass sie nicht befugt ist, irgendwelche Rechte auf verbriefte Kredite zu übertragen, die unter dem MBS-Trust standen.

3) Die Nutznießeranteile, die WMI von MBS Trusts (die zwischen 2000-2008 gegründet wurden) einbehielt, belaufen sich auf 101,9 Milliarden Dollar, die rechtmäßig im Besitz der WMI Escrow Marker Holders sind.

4) Wann wird die FDIC die insolvenzfernen WMI MBS Trusts freigeben?

Ich weiß nicht genau wann, aber ich hoffe, vor Ende 2020.

__________________

Laut Artikel von Neil Garfield vom 19. Juni 2020:

https://livinglies.me/2020/06/19/...title-for-unsuspecting-homeowner/

“ Paatalo: Wie MERS den Titel für ahnungslose Hausbesitzer vermasselt hat

Verfasst am 19. Juni 2020 von Neil Garfield

Von Bill Paatalo:

Dies ist ein interessanter Artikel aus einer juristischen Fachzeitschrift. Mir war nicht klar, dass MERS den Titel und den Wert aller Grundstücke zerstört, die an andere Grundstücke grenzen, deren Titel an MERS grenzt. Das ist das Problem aller, nicht nur derer, die vor der Zwangsvollstreckung stehen".

https://repository.uchastings.edu/cgi/...astings_business_law_journal

IMO...es ist sehr wichtig, die MERS-Zerstörung von Titelketten zu lesen und vollständig zu verstehen. Lesen Sie den gesamten juristischen Artikel, der im Sommer 2012 veröffentlicht wurde.

Auszüge aus dem Artikel:

PDF Seite 2-5 von 41

I. EINLEITUNG

Viele Probleme mit dem elektronischen Hypothekenregistersystem

("MERS") und der Prozess der Verbriefung von Wohnungsbaudarlehen wurden in

Printmedien, in Filmen, im Fernsehen und in wissenschaftlichen Zeitschriften. MERS jetzt

führt elektronische Aufzeichnungen über etwa die Hälfte der Hypotheken für Eigenheime in den Vereinigten Staaten.1 Gerichte haben gegen die Fähigkeit des MERS zur Zwangsvollstreckung entschieden und das MERS-Modell als fehlerhaft und völlig ungenau kritisiert, da es Hausbesitzern nicht erlaubt, Zwangsvollstreckungen zu bekämpfen, weil es den wahren Eigentümer einer Hypothek in öffentlichen Aufzeichnungen abschirmt.2 Generalstaatsanwälte und

Die Bundesbankaufsichtsbehörden3 untersuchen MERS-Praktiken, darunter betrügerische Robo-Signatur (mittels Servicer) und die Rückdatierung fehlender Dokumente. Einige County Registrars of Deeds behaupten, dass sie Millionen von Dollar an entgangenen Einnahmen aus Hypothekenübertragungen schulden, die nicht erfasst wurden, weil MERS als Hypothekengläubiger in den öffentlichen Grundbüchern eingetragen war.4

Was keiner dieser "Experten", Reporter oder Gerichte analysiert (in

spezifische Bedingungen) ist die zerstörerische Wirkung, die das MERS-System auf 400 Jahre aufgezeichneter Eigentumsrechte in den Vereinigten Staaten haben wird. Die meisten Artikel erwähnen die verlorene Titelkette, erklären aber nicht, was dies bedeutet oder wie sich dies auf Hausbesitzer mit oder ohne Hypotheken im MERS-System auswirken wird. Diese Probleme befassen sich mit den Verzweigungen "vor Ort" (wörtlich) zur Bestimmung (1) der Eigentumsgrenzen (ältere und jüngere Eigentumsrechte) und (2) des Eigentumsnachweises, um eine Titelversicherung und Finanzierung zu erhalten. Die meisten Personen gehen vernünftigerweise davon aus, dass die Grenzen ihres Titels mit den durch Verbesserungen (d.h. Zäune) abgegrenzten Grenzen übereinstimmen, was jedoch möglicherweise nicht zutrifft.

Da MERS für die Übertragung von Eigentumstiteln verwendet wird und diese Übertragungen nicht öffentlich aufgezeichnet werden (wodurch eine konstruktive Benachrichtigung erfolgt), entspricht MERS nicht den Statuten der Rasse (first in time) oder der (konstruktiven oder tatsächlichen) Benachrichtigung5 und daher können die älteren/jüngeren Eigentumsrechte nicht bestimmt werden, wenn eine Diskrepanz in den Grenzen der Eigentumsgrenzen auftritt. Beachten Sie Folgendes:

Was passiert, wenn die Eigentumskette nicht bestimmt werden kann, weil es keine genauen und öffentlich aufgezeichneten Urkunden/Titel-Dokumente gibt, die die Eigentumskette zeigen, um die Bezeichnungen der älteren und jüngeren Rechte für Grenzbestimmungen zwischen Nachbarn zu bestimmen?

Was passiert, wenn Sie die angrenzenden Eigentumsrechte und Aufzeichnungen von Hausbesitzern vernichten, die nie mit ihren Hypotheken in Verzug geraten sind und nun gezwungen sind, Grenzstreitigkeiten und Eigentumsrechte zu prozessieren?

Warum haben sich die Eigentumsversicherungsgesellschaften wiederholt geweigert, Zwangsvollstreckungen zu übernehmen, wenn der Landtitel stabil war?

6

Dies sind genau die Probleme, die MERS geschaffen hat - die größeren Probleme, die niemand erklärt hat - der Elefant im Raum. Dank des Versäumnisses von MERS, Eigentumsübertragungen genau zu vervollständigen und/oder öffentlich zu erfassen, in der Hektik der Banken, die Wohnungsbaudarlehen verbriefen und in

nachfolgende Zwangsvollstreckungsmaßnahmen,

7 Nachbarn eines zwangsvollstreckten Grundstücks (mit einer Sequentielle Auflassung

8) wie auch das zwangsversteigerte Grundstück selbst werden unklare Grenzen vor Ort und unklare/unverkäufliche Titel haben, die es für diese Hausbesitzer schwierig, wenn nicht gar unmöglich machen, ihre Immobilien zu verkaufen, und für spätere Käufer schwierig, wenn nicht gar unmöglich machen, eine Eigentumsversicherung und Finanzierung für dieses Grundstück zu erhalten. Wir werden nicht in der Lage sein, vorrangige (höherwertige) und nachrangige (minderwertige) Eigentumsrechtsbezeichnungen zu bestimmen, weil niemand wissen wird, welche Parzellen zuerst rechtzeitig und an wen übertragen wurden.

Das MERS-System hat ein Umfeld geschaffen, in dem Zehntausende von Titeln in einem Meer von MERS-Transaktionen verloren gegangen sind oder verwässert wurden und deren Behebung hundert Jahre dauern kann, während unschuldige benachbarte Hausbesitzer gezwungen sind, einen Rechtsstreit zu führen, um ihre Eigentumsrechte zurückzufordern. Dieser Artikel wird: (1) die Geschichte der Landvermessung und -aufteilung im Westen der Vereinigten Staaten zusammenfassen, (2) erklären, wie jüngere und ältere Eigentumsrechte angesichts eines Grenzstreits festgelegt werden, (3) kurz den Robo-Signer-Skandal, das Problem mit dem MERS-System und die jüngsten Gerichtsverfahren im Zusammenhang mit dem MERS erörtern, (4) beschreiben Sie genau, wie MERS die Eigentumsketten für Grenzstreitigkeiten zwischen den nachfolgenden Eigentümern der zwangsvollstreckten Grundstücke und all ihren Nachbarn zerstört oder stark verwässert hat, (5) analysieren Sie die daraus resultierenden Schwierigkeiten, die diese nachfolgenden Hauseigentümer und ihre Nachbarn erfahren werden, wenn sie versuchen, ihre Grundstücke (mit getrübten Titeln) zu verkaufen, wenn die Käufer nicht in der Lage sein werden, eine Eigentumsversicherung (ohne Entschädigung durch den Verkäufer) und eine Finanzierung zu erhalten.

PDF Seite 7 von 41:

"Vier gut etablierte Prinzipien im Recht und in der Vermessung, die vorrangige und nachrangige Eigentumsrechte bestimmen, werden wie folgt dargelegt:

(1) "Wie zwischen privaten Parteien in einem Landstreit ist ein älteres Recht einem jüngeren Recht überlegen; "17

(2) "Wie zwischen privaten Parteien gibt eine Junior-Zuwendung im Konflikt mit einer Senior-Zuwendung der Senior-Zuwendung nach; "18

(3) Ein Konzessionsgeber kann nicht vermitteln, was er nicht besitzt;19 und

(4) Zwischen gleichen Aktien ist die erste in der Reihenfolge der Zeit maßgebend.20".

PDF Seite 38 von 41

"Darüber hinaus liefert das MERS-System zur Identifizierung von Dienstleistern häufig keine Informationen über das wirtschaftliche Eigentum an Krediten.167 Stattdessen heißt es darin: "Anleger: Dieser Anleger hat sich dafür entschieden, seine Informationen nicht anzuzeigen.167 Stattdessen heißt es: "Investor: Dieser Anleger hat sich dafür entschieden, seine Informationen nicht anzuzeigen. Wenden Sie sich zur Unterstützung bitte an den Servicer. "168 Bedeutet dieser zweideutige Satz, dass (1) das MERS nicht weiß, wer der Eigentümer des Darlehens ist (was bedeutet, dass wir kein Aufzeichnungssystem mehr haben, mit dem wir rechtlich anerkannte Eigentumsrechte an Land bis zu einem Grundbuchstamm zurückverfolgen können) oder (2) der Eigentümer des Darlehens sich tatsächlich geweigert hat, identifiziert zu werden (was bedeutet, dass das MERS-System einen wichtigen rechtlichen Anreiz zur öffentlichen Bekanntgabe von Eigentumsrechten an Land abgeschwächt hat)?169".

__________________

IMO...meine Schlussfolgerungen vom 23. Juni 2020 @ 0819 CST:

1) WMI-Tochtergesellschaften, die MBS Trusts gegründet haben, geben in den Prospekten ausdrücklich an, dass es sich um MBS Trusts handelt. Sie wird die Dokumentation der Übertragungen von verbrieften Darlehen aufzeichnen.

2) MERS durchbrach absichtlich die Titelketten und verbarg das wirtschaftliche Eigentum an den Darlehen.

Zitatende

MfG.L;)

Zitat Jaysenese:

Wir wissen, dass es "freies Geld" ist, das der LT jetzt ausgibt. Wenn es nicht für Anwälte und so weiter ausgegeben wird, geht es an unbenannte Wohltätigkeitsorganisationen.

Ist Alice also "IN" bei dem Geschäft? Gibt es eine stillschweigende Geldvereinbarung zwischen ihr, Weil-Gotshal usw., um einfach die Anwaltskosten in die Höhe zu treiben und diesen Kadaver bis auf den letzten Cent auszubeuten?

Oder wird Alice bei dem Deal nur benutzt? Sie ist den Anwälten nützlich, sie kämpft für "Gerechtigkeit", während sie einfach die Anwaltskosten in die Höhe treiben?

Wenn ich der LT wäre und das hier und jetzt beenden wollte, könnte ich einen Brief an den Richter und an Alice schreiben und unmissverständlich und ohne Frage feststellen, dass kein Geld mehr da ist, um darüber zu streiten. Alices Punkte werden irrelevant, und ich nehme an, ihre Beschwerde ist damit erledigt.

Oder der LT könnte sich über Anwälte an Alice wenden und so etwas sagen wie: "Alice, jeder Dollar, den wir im Kampf gegen Sie ausgeben, ist ein Dollar, den wir nicht für wohltätige Zwecke spenden können. Wollen Sie das auf Ihrem Gewissen haben?"

Oder, nehme ich an, der LT könnte Alice ein symbolisches Geldangebot machen, um die Angelegenheit fallen zu lassen. Werden die Dinge heutzutage nicht auch so gehandhabt?

Da keines der oben genannten Dinge geschehen zu sein scheint, bleibe ich bei meiner These, dass Geld herumliegt und Alice auf der Spur ist.

=======================================

Nebenbei bemerkt, gibt es eine New Yorker Anwältin namens Alice Griffin, die eine "Freundin" des Jazz-Radiosenders WBGO ist. Alice versucht derzeit, eine vermeintliche Unausgewogenheit im Vorstand des WBGO zu korrigieren: Sie ist der Meinung, dass es mehr Frauen und Farbige im Vorstand geben sollte.

Ich nehme an, das ist unsere "Bopfan", die das tut, was sie am besten kann. Es fällt mir schwer zu glauben, dass unsere Alice uns an diesem Punkt des langen Kampfes verraten würde.

Link zu einem Artikel über WBGO: http://amsterdamnews.com/news/2020/jan/30/...-radio-being-petitioned/

-------------------------

Zitat Tako11:

Den Freunden, die an die Genesung glauben, möchte ich sagen, dass es keine Raketenwissenschaft ist, die Wahrheit herauszufinden, indem man die Akten von COOP und LT liest und analysiert.

Vermögen von COOP (ehemals WMIH) = 20% des Gesamtvermögens von WMI

Ungefähr 1/2 der Vermögenswerte von COOP wurden vom BK-Gericht behandelt, was zu einer Bilanz per 03/2012 von 7,752b Vermögenswerten und 8,58b Verbindlichkeiten führte

Der LT war nur für das Misstrauen gegenüber den 7.752b verantwortlich und durfte die bei der FDIC oder dem JPM untergebrachten entfernten Vermögenswerte nicht einsehen.

Die 7.752b = fast 10% des Gesamtvermögens, so dass wir erwarten, dass die FDIC über das JPM uns die restlichen 90% zahlt.

Die verbleibenden 90% bestehen aus 10% für die COOP und 80% für die frühere Equity

Wenn 10% = 7,752b (unter der Annahme, dass nach dem 03/2012 keine Vermögenswerte mehr eingezogen werden), dann ist es leicht, den Wert der verbleibenden 90% zu kennen, also lassen Sie sich bitte nicht von denen beeinflussen, die uns glauben machen wollen, dass nichts zurückkommt, und denken Sie daran, dass das BK-Gericht die 10% Vermögenswerte ansprechen durfte, nur nicht die entfernten Vermögenswerte, und denken Sie bitte daran, dass, wenn die EG daran gehindert wurde, die entfernten Vermögenswerte zu besprechen, dann passiert dasselbe mit LT, dem es nicht erlaubt ist, auch über entfernte Vermögenswerte zu sprechen....bitte haben Sie Vertrauen in unsere Wiederherstellung....AIMHO

Viel Glück für alle

---------------------------

Zitat distrojunky:

Wenn ich Sie richtig verstehe, scheint es Ihnen so, als sei geplant, dass Eigenkapital (8 * $7,752B) etwa $62B erhalten soll, und COOP wird $7,752B erhalten. Wenn wir herausfinden könnten, was die Freigabe dieses Geldes bewirkt, wäre das großartig. Ich weiß, Sie haben gesagt, Sie verstehen die Zahlen, aber nicht die zeitlichen und geschäftlichen Auswirkungen. Danke für Ihre Analyse, ich bin zuversichtlich, dass es irgendwann eine Freigabe geben wird.

distro.

------------------------

Zitat Tako11:

Vielen Dank DISTRO für Ihre Nachricht

COOP ist abhängig von der Freigabe ehemaliger Aktienwerte, denn COOP schuldete 10% des Gesamtvermögens, das an die ehemaligen Aktienwerte zurückfließt. Wenn die ehemaligen Aktienwerte ihre 62b erhalten, wie Sie berechnet haben, wird COOP 6,2b (62b x10%=6,2b) erhalten, die 6,2b gehen an COOP zusätzlich zu den Aktienwerten, die COOP im Moment hat

Ich erwähnte 7.752b, weil dies im Jahr 2012 verzeichnet wurde, aber wenn wir genau hinsehen, werden wir feststellen, dass LT inzwischen mehr als 7.752b zurückerhalten hat, um fast 8.58b Verbindlichkeiten zu erfüllen.

Was den Zeitpunkt der Freigabe dieser Gelder betrifft, so sehe ich keinen Grund für die Verzögerung, aber leider habe ich keine Ahnung, wann genau die Freigabe erfolgen könnte, aber hoffen wir, dass sie bald erfolgt ...AIMHO

Mit freundlichen Grüßen

----------------------------------

Zitat Kenwalker:

Ich stimme zu, "jeder muss für seine Mühe bezahlt werden" ... vorausgesetzt, sie hat uns nicht verkauft, um ihre zu bekommen.

Ich gehe noch etwas weiter und sage, wenn Alice eine NDA eingegangen ist und die Vermögenswerte irgendwann verteilt werden, dann ist das in Ordnung, ich hoffe nicht, und ich mag es nicht, "wie Pilze aus dem Boden zu schießen", aber das wäre kein "Ausverkauf" der IMHO. Ich vertraue Alice, ich will das Beste erwarten und weise nur auf all das hin, weil Alice Spenden angenommen hat und dann plötzlich kündigte, und das macht mir Sorgen. Die Menschen sind für Geld verantwortlich, und wenn irgendeine Organisation Alice finanziert, dann nur aus ihren Gründen und nicht aus Gründen des Einzelhandels. Das heißt nicht, dass ihre Agenda im Gegensatz zu uns Peons steht, aber das heißt nicht, dass es nicht so ist.

------------------------

Zitat BBANBOB:

Die Spenden bezahlten sie für das ORIGINAL FILING, was, wie ich weiß, ein langer Prozess war!!! Mehrere 100 Std. wert.

Alle nachfolgenden Einreichungen haben nur das genommen, was sie vorher eingereicht hatte, und es in einem anderen Format ein wenig aufgeräumt, also NICHT LABOR-intensiv...

Nun, was diese Einreichung von MÖGLICHEN MEDIATIONEN betrifft, finde ich selbst am interessantesten, da dies NUR mit einer GERICHTLICHEN ANFORDERUNG, dies zu tun, imho geglückt wäre.

Ich wünschte, wir könnten herausfinden, was getan oder gesagt wurde, aber wie üblich warten wir... Es tut mir leid, dass Sie nicht so zu fühlen scheinen, ABER, ich fühle AYA als eine ehrliche Person MIT INTEGRITÄT/SKRUPPE/WERTE, die in UNSEREN BESTEN INTERESSEN arbeitet und über jeden Vorwurf erhaben ist.

WIEDERHOLEN Sie es nicht!!!, da sie hier noch nie jemandem einen Grund genannt hat, ihr nicht zu vertrauen..........

Und ich würde denken, dass ich wahrscheinlich mehr Interaktion mit ihr gehabt habe als jeder andere hier.

SO Da wir gesehen haben, dass die Mediation besprochen wurde und wir davon jetzt seit 16 Tagen nichts mehr gesehen haben, schätze ich, dass wir jetzt auf einen Anruf für einen Schriftsatz warten, über alles, was wir tun können!

--------------------------------------------------

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Zitat Dmdmd1:

Korrektur der ursprünglichen Erklärung aufgrund eines Tippfehlers:

1) WMI-Tochtergesellschaften, die MBS Trusts gegründet haben, geben in den Prospekten ausdrücklich an, dass sie weRe. Es wird die Dokumentation der Übertragungen von verbrieften Krediten aufgezeichnet.

Sie sollte lauten:

1) WMI-Tochtergesellschaften, die MBS-Trusts gegründet haben, erklären in den Prospekten ausdrücklich, dass sie die Dokumentation der Übertragung von verbrieften Krediten nicht aufzeichnen werden.

Zu den Schlussfolgerungen hinzugefügt...IMO:

3) Da es absichtlich fehlerhafte Rechtsketten für alle verbrieften Darlehen gibt, die WMI-Tochtergesellschaften geschaffen und MERS verwendet haben, sind die letzten überprüfbaren wirtschaftlichen Eigentümer der verbrieften Darlehen die WMI-Tochtergesellschaften, die diese geschaffen haben.

Somit sind letztlich die WMI Escrow Marker-Inhaber die letzten überprüfbaren wirtschaftlichen Eigentümer der verbrieften Kredite.

Zitatende

MfG.L;)

Zitat Dmdmd1:

Podcast der Per Neil Garfield Show vom 25. Juni 2020:

https://www.blogtalkradio.com/neilgarfield/2020/...plus-covid-updates

“ Bill Paatalo legte in einem kürzlich erschienenen Blog-Post (14. Mai) die Position dar, dass die von der FDIC selbst verkündeten Regeln und Bestimmungen zeigen, dass die angeblichen Übertragungen von verbrieften Treuhand-Hypothekendarlehen durch die WAMU an Chase aufgrund der in denselben Regeln und Bestimmungen festgelegten Kriterien nie rechtmäßig stattgefunden haben. Der Gesetzentwurf geht auf die Faktoren ein, die hier eine Rolle spielen, und zeigt u.a. auf, wie die Darlehen von WAMU von der FDIC-Verwaltung von WAMU "rechtlich isoliert" wurden, als WAMU 2008 in Konkurs ging, um die Übertragung von Darlehen an Chase zu erleichtern.

Charles Marshall wird über die neuesten Covid-19-Policen berichten, mit besonderem Augenmerk auf Kalifornien und die Auswirkungen dieser sich überschneidenden Policen auf Zwangsversteigerungen und Zwangsversteigerungsstreitigkeiten. ”

Der ganze Podcast ist hörenswert, er dauert nur 30 Minuten.

Auszüge:

Beginnend um 16:55 Uhr - Bill Paatalo argumentiert, dass JPM nicht Eigentümer der verbrieften WaMu-Kredite war, aber es gibt auch Beweise dafür, dass JPM nicht Eigentümer der Servicing-Rechte an den verbrieften Krediten war.

Beginnend mit 23:10 Uhr: Durch eine Vorladung können Sie durch Zugriff auf die Litigation Information Technology Unit der FDIC überprüfen, was sich in der Zwangsverwaltung befand. Im Wesentlichen kann jemand überprüfen, ob sein verbrieftes Darlehen in der Zwangsverwaltung war oder nicht.

______________

IMO...meine Schlussfolgerungen vom 26. Juni 2020 @ 0855 CST:

1) Die FDIC hat seit dem 11. August 2000 durch ihre Bestimmungen klar festgelegt, dass die insolvenzfernen MBS-Trusts (die von WMI-Tochtergesellschaften geschaffene verbriefte Darlehen in Höhe von insgesamt 692 Milliarden Dollar aus den Jahren 2000-2008 enthalten) rechtlich von der Konkursverwaltung isoliert sind.

2) Bill Paatalo bringt ein überzeugendes Argument vor, dass JPM nicht nur nicht Eigentümer der verbrieften Kredite, sondern auch nicht Eigentümer der Servicing-Rechte war.

3) Einzelpersonen können über eine Vorladung suchen und überprüfen, ob ihre verbrieften Darlehen in die Konkursverwaltung einbezogen waren oder nicht; sie haben Zugang zur FDIC Litigation Information Technology Unit.

4) IMO...die rechtmäßigen wirtschaftlichen Eigentumsrechte an den verbrieften Krediten (101,9 Milliarden Dollar) gehören den WMI Escrow Marker Holders.

Zitatende

MfG.L;)

Zitat CSNY:

Briefing-Terminplan angekündigt

« Antwort #101 an: Gestern um 11:40:10 Uhr "

Zitat

Mein Schriftsatz ist am 5.8.20 fällig, die Antwort des Trusts 30 Tage später (d.h. am 4.9.20), und meine Antwort ist 21 Tage später (d.h. am 25.9.20) fällig.

ZITATENDE

MfG.L;)

Zitat Dmdmd1:

https://repository.uchastings.edu/cgi/...astings_business_law_journal

PDF Seite 9-10 von 41:

“ Ein Darlehen wird durch MERS verbrieft (wobei MERS vermutlich der Hypothekengläubiger ist, der den Landtitel hält und vom Schuldscheininhaber auch als Nominee genannt wird). Zu diesem Zeitpunkt werden der Solawechsel und die Hypothek getrennt. Der Solawechsel wird dann mit anderen Solawechseln zusammengelegt, neu verpackt, wiederverkauft und willkürlich (oder überhaupt nicht) durch das private MERS-System verfolgt. Nichtsdestotrotz wird dieser Schuldschein nicht öffentlich erfasst und geht oft verloren oder wird verlegt. Wenn eine Immobilie in Zahlungsverzug gerät, muss die ausschließende Partei anschließend den Eigentumsnachweis (Übertragung des Standings) erbringen, um eine Zwangsvollstreckung durchzuführen. Dies wird zu einem Problem. Der letzte Solawechsel-Abtretungsempfänger (der den Solawechsel besitzen kann oder auch nicht) beansprucht das Eigentum. In der Zwischenzeit kann die Grundbuchhypothek von MERS gehalten werden".

__________________

Laut Artikel von Neil Garfield vom 25. Juni 2020:

https://livinglies.me/2020/06/25/...are-there-two-wet-ink-signatures/

“ HELOC-Verbriefungsanalyse - Warum gibt es zwei "nasse Tinte"-Unterschriften? Welche Rechte besitzt MERS?

Verfasst am 25. Juni 2020 von Neil Garfield

"eine Übertragung der Hypothek ohne die Schuld ist eine Nichtigkeit, und es werden keine Zinsen von ihr erworben".

"da MERS nie der rechtmäßige Inhaber oder Zessionar der im Konsolidierungsabkommen beschriebenen und identifizierten Schuldverschreibungen war, ist die korrigierte Abtretung der Hypothek eine Nichtigkeit, und MERS war nicht befugt, die Vollmacht zur Zwangsvollstreckung an den Kläger abzutreten. Folglich konnte der Kläger nicht nachweisen, dass er zur Zwangsvollstreckung berechtigt war.

Der Verfasser dieses Artikels bleibt anonym. Er hat mir Folgendes zukommen lassen. Ich stimme mit seiner Analyse überein:

Ich bin auf Ihren Beitrag vom 17. Juni über den Hypothekenverwalter gestoßen, der einige Notizen doppelt verpfändet hat. Dies ist ein Thema, mit dem ich mich dank der Schriften von Nye Lavalle - verdammt sei er dafür, dass er mich in diesen Kaninchenbau geschickt hat - schon eine Weile beschäftige. Sie können es sich auch ansehen:

https://www.justice.gov/usao-sdny/pr/...ged-bank-fraud-and-wire-fraud und die Aufhetzung unter https://www.justice.gov/usao-sdny/press-release/file/1017921/download

Als mir klar wurde, dass dies kein einmaliger Betrug ist... begann ich darüber nachzudenken, warum alle Verschlüsse zwei Originale mit feuchter Tinte erfordern. Nicht nur für "summensichere" Hypotheken, sondern auch für die von HELOC. Also stopfte ich meinen Hut aus Alufolie und ließ meine Gedanken in den Verschwörungsabgrund wandern. Ich habe mich immer unwohl gefühlt mit der doppelten Dokumentenunterzeichnung bei den Abschlüssen.

Während ich meine eigenen Dokumente sorgfältig durchstöbere, kann ich nicht umhin, zu bemerken, dass oft der Fall ist, dass die Aufnahme des County einen Satz der Nassfarben verwendet, während die Bank den anderen verwendet. Ist das nur eine Frage der Bequemlichkeit, wobei die Firma, die den Titel/die Kurzfassung des Abschlusses herausgibt, einen Satz an den Bezirksbeamten und den anderen an den Kreditgeber schickt, damit dieser die MERS-Aufnahme macht? Natürlich nehmen die Bezirke keine Notizen auf, sondern nur Hypotheken, das ist also ein kleiner Schwachpunkt in der Panzerung.

Dann wurde mir klar, dass das Set der Sachbearbeiter nicht indossiert ist, weil dieser Prozess später kommt (wenn auch nicht viel später, je nach den Rückständen der Grafschaft könnte es auch früher als später sein) - OK, keine große Sache - ABER WARTE - es ist ja nicht so, dass sie warten, bis sie das aufgenommene Set zurückbekommen und es dann indossieren - nein - sie indossieren nur das andere Set. Der Sekundärmarkt-Satz ist also nicht der aufgezeichnete Satz. Hmmm, ok, ein bisschen schändlich, aber ist es ein Nicht-Starter für die Abschottung - wahrscheinlich nicht.

Aber dann wurde mir klar, dass meine HELOC die gleiche Schlüpfrigkeit hat. Bei HELOC-Pfälschungen (zumindest meine mit der Citibank) legt die Bank die indossierte HELOC (HELOC-CEMA, weil sie in New York liegt) als Anscheinsbeweis dafür vor, dass sie steht, indem sie schwört, dass es sich um die "indossierte Note" handelt; manchmal schwört sie aber auch, dass sie nicht verbrieft ist und nie die Hände der Bank verlassen hat (Holding), was an und für sich schon merkwürdig ist, denn wenn sie nie überwiesen hat, warum ist sie dann indossiert?

TIME OUT: Nein, Neil, ich habe keinen Rechtschreibfehler gemacht (indoriert vs. indossiert), aber ich verarsche Sie, denn die Banken sind es auch. Natürlich wissen Sie es (aber Ihre Leser wissen es wahrscheinlich nicht, und vielen Richtern fehlt wahrscheinlich auch die Subtilität). "Indossieren" bedeutet akkreditieren, indem man Anerkennung verleiht; wohingegen "Indorse" bedeutet, ein verhandelbares Dokument zu unterzeichnen, das gemäß dem UCC übertragen werden kann. Leider machen viele Wörterbücher, insbesondere Software und webbasierte Lexika, diese beiden Wörter zu Synonymen, was sie nicht sind. Einige Lexika sanktionieren "indorse" nicht als korrekte Schreibweise, was es auch ist, sondern als ein anderes Wort, nicht nur als eine alternative britisch-amerikanische Schreibweise.

OK, zurück zum Bankzettel & Dia der Bank, in dem behauptet wird, dass sie einen vermerkten Zettel vorlegt. Nein, ein Vertrag über eine revolvierende Kreditlinie (HELOC oder Umkehrhypothek) ist keine Notiz. Es handelt sich nicht um eine "sichere Summe", also kann es auch keine Note sein, denn eine "Note" ist ein handelbares Instrument (gemäß Artikel 3 - aber selbst Artikel 9 enthält dieselbe Definition albet ermöglicht die Übertragung durch Abtretung, da sie nicht indossiert und daher nicht verhandelbar sein darf).

Dieser Mangel an "Summensicherheit", der den Status einer "Note" einschränkt, wurde 2018 im NY Appellate 2nd Dept. entschieden (d.h. es handelt sich nicht um eine Note).

Aber es wird nur selten zitiert - wahrscheinlich am besten, da die meisten Anwälte das Zitieren vermasseln und es für diejenigen von uns, die damit umgehen können, vermasseln würden - d.h. den Richtern die Möglichkeit geben, schlechte Präzedenzentscheidungen zu treffen.

Ein beobachtendes Auge erinnert uns daran, dass eine Notiz ein einseitiges Versprechen ist, wohingegen eine Vereinbarung ein zweiseitiger Vertrag ist (unterzeichnet und gegengezeichnet - unabhängig von der Haftung); daher, nicht wirklich zuordenbar, ein Freibrief, er erfordert einen Segen beider Parteien, aber dieser Schritt kommt nie zustande - stellen Sie sich das vor...

Wie auch immer: Das ist nur der Absprungspunkt, der nächste Teil ist der Spaß.

Die Bank stellt also eidesstattliche Erklärungen und Ausstellungen zur Verfügung, in denen sie nach oben und unten schwört (a/k/a Meineid), dass der indorierte Schein direkt vor dem Richter liegt. Sicher, es mag wie eine HELOC-Vereinbarung aussehen, aber der Anwalt des Klägers versichert dem Richter, dass es sich um eine Notiz handelt - die auf das Prima-facie-Dokument verweist - sehen Sie hier, da ist der Indossament, also muss es eine Notiz sein - richtig? FALSCH! d.h. Ihr langjähriger Streit über "Vermutung".

Nun, zunächst einmal glauben wir (Sie und ich), dass die HELOC verbrieft war, also haben sie sowieso keine Kopie des Dokuments oder sollten es auch nicht haben. Aber wir haben nicht wirklich viel tiefer gegraben, weil wir glauben, dass es unmöglich ist, mit den hinterhältigen Banken bei der Entdeckung weiterzukommen. Also habe ich ein wenig gegraben.... allerdings ohne die Hilfe einer formellen Entdeckung.

HELOCs (revolvierende Kreditlinien) können nicht verbrieft werden, weil Verbriefungen für ihre Bewertung Anlagevermögen erfordern, und eine revolvierende Kreditlinie ist kein Anlagevermögen, sie kann nicht "summensicher" aus ihren "vier Ecken" bewertet werden. Aber warten Sie, das ist lächerlich, denn wir alle wissen, dass HELOCS, Umkehrhypotheken, Kreditkarten usw. SIND verbrieft; vielleicht nicht als RMBS, sondern eher als ABS oder andere Permutationen. Wovon zum Teufel spreche ich also, wenn ich sage, sie können nicht, es ist unmöglich, bla bla bla...

Sie haben es erraten, es gibt eine Abhilfe; und sie ist dokumentiert. Die Bank (der Originator) überträgt die HELOCs an einen Flimflam-Trust. Dazu "indossiert" sie das Abkommen im Blankett, das genau wie ein "indorsement-in-blank" aussieht, aber die Indossierung ist eine Akkreditierung, keine Verhandlung. Nun sortiert und stapelt der Treuhänder (a/k/a "der Emittent") den Pool und - und das ist der magische Teil - dann macht er (oder sie) Notizen gegen die HELOCs. Ja, natürlich, es ist eine legale Fiktion, und sie haben einen Namen dafür, - "HELOC-backed notes", und es sind diese Notizen (die HELOC-backed notes), die verbrieft werden.

Der Originator (der oft der Servicer ist) behält die HELOC-Vereinbarung & Hypothek (a/k/a "Pfandrecht"), da es angeblich das "PETE" ist, aber ist es das auch? Ist es wirklich so? Spielt das eine Rolle? Nun, erst dann, wenn der Servicer die beneidenswerte Aufgabe hat, eine HELOC, die anderswo verpfändet wurde, abzuschotten, wahrscheinlich ein ABS, das auf dem Sekundärmarkt in beiden Zonen verdampft ist. Daher kann die abschottende Bank die Erlöse aus der Abschottung nirgendwohin schicken - oh ja - das ist schade.

Es gibt noch mehr, aber ich spüre, dass Sie sich langweilen. HELOC-unterstützte Banknoten - interessant. Denken Sie an die Maxime von Artikel 9: "Die Hypothek folgt der Notiz." Eine Maxime, die vor mehr als hundert Jahren von Richter Noah Swayne aufgestellt wurde (von Abraham Lincoln - einem Republikaner - zum SCOTUS ernannt - LOL)

"Der Schuldschein und die Hypothek sind unzertrennlich; erstere als wesentlich, letztere als Vorfall. Eine Abtretung der Note trägt die Hypothek mit sich, während eine Abtretung der letzteren allein eine Nichtigkeit ist. Zimmermann gegen Longan (USA 1872)

Worte, die in den jüngsten Fällen der Stare Decisis wie Bank of NY v. Silverberg (NY 2nd Dept. 2011) immer noch aktuell sind.

Ironischerweise bedeutet diese HELOC-unterstützte Notiz, dass die Notiz der Hypothek folgt (a/k/a HELOC-Abkommen, mit einer darin verschachtelten Hypothek).

"Die Frage, die in dieser Berufung aufgeworfen wird, ist, ob eine Partei berechtigt ist, eine Zwangsvollstreckung einzuleiten, wenn der Zedent dieser Partei - in diesem Fall Mortgage Electronic Registration Systems, Inc. (im Folgenden MERS) - in den zugrunde liegenden Hypothekeninstrumenten zum Zweck der Eintragung als Nominee und Hypothekengläubiger aufgeführt war, aber nie der tatsächliche Inhaber oder Zessionar der zugrunde liegenden Schuldverschreibungen war. Diese Frage verneinen wir.

Bank of N.Y. v. Silverberg, 86 n.Chr.3d 274, 275 (N.Y. App. Div. 2011)".

da MERS nie der rechtmäßige Inhaber oder Zessionar der im Konsolidierungsabkommen beschriebenen und identifizierten Schuldverschreibungen war, ist die berichtigte Abtretung der Hypothek eine Nichtigkeit, und MERS war nicht befugt, die Vollmacht zur Zwangsvollstreckung an den Kläger abzutreten. Folglich konnte der Kläger nicht nachweisen, dass er zur Zwangsvollstreckung berechtigt war.

Bank of N.Y. gegen Silverberg, 86 n.Chr.3d 274, 283 (N.Y. App. Div. 2011)

Bank of N.Y. gegen Silverberg, 86 n.Chr.3 d 274, 280 (N.Y. App. Div. 2011) (""eine Abtretung der Hypothek ohne die Schuld ist eine Nichtigkeit, und es werden keine Zinsen von ihr erworben" ( Merritt gegen Bartholick, 36 NY 44, 45 [1867]; siehe Carpenter gegen Longan, 83 US 271, 274 [eine Abtretung der Hypothek ohne die Note ist eine Nichtigkeit]; US Bank N.A. gegen Madero, 80 AD3d 751, 752; US Bank, N. A. gegen Collymore, 68 AD3d zu 754; Kluge gegen Fugazy, 145 AD2d 537, 538 [Kläger, der Abtretungsempfänger einer Hypothek ohne die zugrunde liegende Note, konnte keine Zwangsvollstreckungsklage erheben]; Flyer gegen Sullivan, 284 App Div 697, 698 [eine Abtretung des Hypothekenpfandrechts ohne Abtretung der Schuld durch den Hypothekengläubiger ist nichtig]; Beak gegen Walts, 266 App Div 900). Eine "Hypothek ist lediglich eine Sicherheit für eine Schuld oder eine andere Verpflichtung und kann nicht unabhängig von der Schuld oder Verpflichtung bestehen" (FGB Realty Advisors gegen Parisi, 265 AD2d 297, 298). Folglich kann die Zwangsvollstreckung in eine Hypothek nicht von jemandem betrieben werden, der kein nachgewiesenes Recht auf die Schuld hat ( a.a.O.; siehe 1 Bergman zu New Yorker Hypothekenpfändungen § 12.05 [1] [a] [1991]).").

Bank of N.Y. v. Silverberg, 86 n.Chr. v. Silverberg, 86 n.Chr.3d 274, 281-82 (N.Y. App. Div. 2011) ("als "Nominierter" beschränkte sich die Autorität des MERS nur auf diejenigen Befugnisse, die ihm ausdrücklich übertragen und vom Kreditgeber genehmigt wurden ( siehe Black's Law Dictionary 1076 [8. Aufl. 2004] [definiert einen Nominierten als "(a) Person, die dazu bestimmt ist, (normalerweise) in sehr begrenzter Weise an Stelle eines anderen zu handeln"]). Obwohl der Konsolidierungsvertrag dem MERS das Recht einräumte, die Hypotheken selbst abzutreten, räumte er dem MERS daher nicht ausdrücklich das Recht ein, die zugrunde liegenden Schuldverschreibungen abzutreten, so dass die Abtretung der Schuldverschreibungen außerhalb der Befugnisse des MERS als Nominee oder Vertreter des Kreditgebers lag ( siehe Aurora Loan Servs, LLC gegen Weisblum, 85 AD3d 95, 108 [2d Dept. 2011]; HSBC Bank USA gegen Squitieri, 29 Misc 3d 1225[A], 2010 NY Slip Op 52000; LNV Corp. gegen Madison Real Estate, LLC, 2010 NY Slip Op 33376; LPP Mtge. Ltd. gegen Sabine Props, LLC, 2010 NY Slip Op 32367; Bank of N.Y. v Mulligan, 28 Misc 3d 1226[A], 2010 NY Slip Op 51509; OneWest Bank, F.S.B. v Drayton, 29 Misc 3d 1021; Bank of N.Y. v Alderazi, 28 Misc 3d 376, 379-380 [die "Partei, die behauptet, der Agent eines anderen zu sein, trägt die Beweislast für die Agenturbeziehung durch ein Übergewicht der Beweise"]; HSBC Bank USA, NA. v Yeasmin, 27 Misc 3d 1227[A], 2010 NY Slip Op 50927; HSBC Bank USA, N.A. v Vasquez, 24 Misc 3d 1239[A], 2009 NY Slip Op 51814; Bank of NY. v Trezza, 14 Misc 3d 1201[A], 2006 NY Slip Op 52367; LaSalle Bank Nat'l. Assn. v Lamy, 12 Misc 3d 1191[A], 2006 NY Slip Op 51534; In re Agard, 444 BR 231; siehe aber US Bank N.A. u Flynn, 27 Misc 3d 802).")

Bank of N.Y. v. Silverberg, 86 n.Y. v. Silverberg, 86 A.D.3d 274, 278 (N.Y. App. Div. 2011) (""Hypothekarkreditgeber und andere Einrichtungen, die als MERS-Mitglieder bekannt sind, abonnieren das MERS-System und zahlen jährliche Gebühren für die elektronische Verarbeitung und Verfolgung des Eigentums und der Übertragung von Hypotheken. Die Mitglieder verpflichten sich vertraglich, das MERS zu ernennen, um als ihr gemeinsamer Agent für alle Hypotheken zu fungieren, die sie im MERS-System registrieren" ("Matter of MERSCORP, Inc. v Romaine, 8 NY3d at 96 [Fußnoten weggelassen]).")

Bank of N.Y. v. Silverberg, 86 n.Y. v. Silverberg, 86 n.Chr.3d 274, 278-79 (N.Y. App. Div. 2011) ("Dadurch sind sich die Kreditnehmer und die örtlichen Bezirks- oder Gemeindeaufsichtsämter der Identität des wahren Eigentümers der Banknote nicht mehr bewusst, und eine Einnahmequelle für die Ortschaften erlischt. Laut MERS wird jedes in seinem System registrierte Darlehen "gegen zukünftige Abtretungen geimpft, da MERS der Hypothekengläubiger bleibt, egal wie oft die Bedienung gehandelt wird". Darüber hinaus verleiht das MERS kein Geld, erhält keine Zahlungen auf Schuldscheine und bedient Darlehen nicht durch Einziehung von Darlehenszahlungen").

Bank of N.Y. v. Silverberg, 86 n.Chr.3d 274, 279-80 (N.Y. App. Div. 2011) ("Wenn, wie hier, die Frage der Klagebefugnis von einem Beklagten aufgeworfen wird, muss ein Kläger seine Klagebefugnis nachweisen, um Anspruch auf Rechtsmittel zu haben (siehe U.S. Bank, N.A. v Collymore, 68 AD3d 752, 753; Wells Fargo Bank Minn., N.A. v Mastropaolo, 42 AD3d zu 242). In einer Hypothekenpfändungsklage steht ein Kläger, wenn er zum Zeitpunkt der Klageerhebung sowohl der Inhaber oder Zessionar der betreffenden Hypothek als auch der Inhaber oder Zessionar der zugrunde liegenden Note ist (siehe U.S. Bank, NA. v Collymore, 68 AD3d zu 753; Countrywide Home Loans, Inc. v Gress, 68 AD3d 709, 709; Wells Fargo Bank, N.A. v Marchione, 69 AD3d 204, 207-208; Mortgage Elec. Registration Sys., Inc. gegen Coakley, 41 AD3d 674, 674; Federal Nat'l. Mtge. Assn. v Youkelsone, 303 AD2d 546, 546-547; First Trust Nat'l. Assn. v Meisels, 234 AD2d 414).")""

-------

IMO...meine Schlussfolgerungen vom 28. Juni 2020 @ 0807 CST:

1) MERS hat bei der Verbriefung absichtlich die Schuldscheine (Schulden) von der Hypothek getrennt und damit absichtlich fehlerhafte Rechtsketten geschaffen.

2) Die Trennung von Hypothek und Solawechsel ist nicht gültig.

"Bank of N.Y. v. Silverberg, 86 n.Chr.3d 274, 280 (N.Y. App. Div. 2011) (" "eine Abtretung der Hypothek ohne die Schuld ist eine Nichtigkeit, und es werden keine Zinsen von ihr erworben" ( Merritt v. Bartholick, 36 NY 44, 45 [1867]; siehe Carpenter v. Longan, 83 US 271, 274 [eine Abtretung der Hypothek ohne den Schuldschein ist eine Nichtigkeit]".

3) IMO...Da es eine mangelhafte Rechtskette bei allen verbrieften Krediten in bankrotten Remote (rechtlich von der FDIC-Verwaltung isoliert) MBS Trusts gibt, die von WMI-Tochtergesellschaften geschaffen wurden (692 Milliarden Dollar von 2000-2008), sind die letzten überprüfbaren Eigentümer die WMI-Tochtergesellschaften, was WMI und WMI Escrow Marker Holders letztlich zu den rechtmäßigen wirtschaftlichen Eigentümern aller verbrieften Kredite macht.

Zitatende

MfG.L;)

Zitat Dmdmd1 vom June 25, 2020, 10:37:10 AM:

Per Pam und Russ Martens Artikel veröffentlicht am 05. Juni 2020:

https://wallstreetonparade.com/2020/06/...anks-to-implement-the-plan/

"BlackRock verfasste den Rettungsplan, bevor es eine Krise gab - jetzt wurde er von drei Zentralbanken mit der Umsetzung des Plans beauftragt

Von Pam Martens und Russ Martens: 5. Juni 2020 ~

Es heißt "Going Direct". Das ist der Finanzrettungsplan, der von der ehemaligen zentralen Lohn- und Gehaltsabrechnung bei BlackRock, einem Investmentmanager von 7 Billionen Dollar in Aktien- und Anleihenfonds, entworfen und verfasst wurde. Der Plan wurde im August 2019 auf dem G7-Gipfel der Zentralbankiers in Jackson Hole, Wyoming, vorgestellt - Monate, bevor die Öffentlichkeit von einer Finanzkrise erfuhr. Einen Monat später, am 17. September 2019, würde die US-Notenbank ein Notprogramm zur Rettung von Repo-Krediten starten und wöchentlich Hunderte von Milliarden Dollar an Krediten vergeben, indem sie "direkt" an die Handelshäuser an der Wall Street "geht".

Der BlackRock-Plan sieht vor, die Grenzen zwischen der Finanzpolitik der Regierung und der Geldpolitik der Zentralbank zu verwischen - genau das, was das US-Finanzministerium und die US-Notenbank heute in den Vereinigten Staaten tun. BlackRock wurde nun von der Federal Reserve, der Bank of Canada und Schwedens Zentralbank, der Riksbank, beauftragt, die wichtigsten Merkmale des Plans umzusetzen. Drei der Autoren des BlackRock-Plans waren zuvor als Zentralbanker in den USA, Kanada bzw. der Schweiz tätig.

Die Autoren schrieben in dem Weißbuch, dass "in einem Abschwung die einzige Lösung in einer formelleren - und historisch ungewöhnlichen - Koordinierung der Geld- und Fiskalpolitik besteht, um wirksame Anreize zu schaffen".

Wir verstehen jetzt, warum der US-Kongress zum ersten Mal in der Geschichte der Fed Steuergelder in Höhe von 454 Milliarden Dollar ohne jede sinnvolle Debatte übergab, um Verluste auf toxische Vermögenswerte der von ihr beaufsichtigten Wall-Street-Banken aufzufressen. Die Fed plant, die 454 Milliarden Dollar in einen Rettungsplan in Höhe von 4,54 Billionen Dollar zu investieren und mit Rettungsaktionen für den Markt für kommerzielle Papiere, Geldmarktfonds und eine Reihe anderer Märkte "direkt" einzuspringen.

Der BlackRock-Plan erklärt auch, warum die Fed BlackRock zum ersten Mal in der Geschichte beauftragt hat, "direkt" zu gehen und 750 Milliarden Dollar sowohl in primären als auch in sekundären Unternehmensanleihen und Anleihe-ETFs (Exchange Traded Funds) aufzukaufen, ein Produkt, bei dem BlackRock einer der größten Anbieter der Welt ist. Was noch mehr Empörung hervorruft, ist die Tatsache, dass das von BlackRock durchgeführte Programm 75 Milliarden Dollar der 454 Milliarden Dollar an Steuergeldern erhält, um die Verluste aus den Käufen von Unternehmensanleihen aufzufangen, zu denen auch die eigenen ETFs gehören, die die Fed im Rahmen des Programms kaufen darf.

Hubschraubergelder sind auch im BlackRock-Plan aufgeführt, was erklärt, warum gleichzeitig mit den 454 Milliarden Dollar, die der Kongress im Rahmen des CARES-Gesetzes für die Fed bereitgestellt hat, auch fiskalische Anreize "direkt" gewährt wurden, und zwar in Form von 1200-Dollar-Schecks und direkten Einzahlungen an die kleinen Leute in Amerika sowie Darlehen und Zuschüsse im Rahmen des Paycheck Protection Program an kleine Unternehmen.

Ein Merkmal des BlackRock-Plans, das in den USA mit Sicherheit einen breiten öffentlichen Pushback erfahren wird, ist der Vorschlag, dass die Zentralbanken Aktien (Aktien) kaufen sollen. Dies schreiben die Autoren:

"Alle zusätzlichen Maßnahmen zur Stimulierung des Wirtschaftswachstums müssen über den Zinskanal hinausgehen und 'direkt' gehen - [mit] einer Zentralbank, die privaten oder öffentlichen Konten direkt Geld gutschreibt. Auf die eine oder andere Weise wird dies eine Subventionierung der Ausgaben bedeuten - und eine solche Maßnahme wäre von vornherein eher fiskalischer als monetärer Natur. Dies kann direkt durch die Fiskalpolitik erfolgen oder durch die Erweiterung des geldpolitischen Instrumentariums um ein Instrument, das fiskalischer Natur sein wird, wie z.B. die Krediterleichterung durch den Kauf von Aktien. Dies impliziert, dass ein wirksamer Stimulus eine Koordinierung zwischen Geld- und Fiskalpolitik erfordern würde - sei es implizit oder explizit.

In den Vereinigten Staaten befinden sich etwa 85 Prozent des Aktienmarktes im Besitz der reichsten 10 Prozent der Amerikaner. Der Kauf von Aktien würde die Vermögens- und Einkommensungleichheit, die bereits auf dem höchsten Stand seit den 1920er Jahren ist - einer Zeit, in der die Wall Street auch große Einlagenkreditinstitute besaß -, einfach nur vergrößern und beschleunigen.

Die Schweizerische Nationalbank, die Zentralbank der Schweiz, bei der einer der BlackRock-Autoren zuvor gearbeitet hat, verfügt bereits über massive Bestände an Einzelaktien, darunter 94 Milliarden Dollar an öffentlich gehandelten Aktien in den USA, wie aus ihrem Bericht vom 31. März 2020 hervorgeht, der bei der Securities and Exchange Commission eingereicht wurde.

Die BlackRock-Autoren des "Going Direct"-Plans sind die folgenden:

Stanley Fischer: Fischer war von 2002 bis 2005 stellvertretender Vorsitzender der Citigroup. In der Finanzkrise von 2007 bis 2010 erhielt die Citigroup die größte Rettungsaktion in der Geschichte des globalen Bankwesens, indem sie insgesamt 2,5 Billionen Dollar an revolvierenden Krediten von der Fed und weitere Milliarden von den Steuerzahlern erhielt. Fischer wechselte von der Citigroup, um von 2005 bis 2013 als Gouverneur der israelischen Zentralbank (Bank of Israel) zu dienen. (Er besitzt die doppelte Staatsbürgerschaft in Israel und den USA.) Ein Jahr später wurde Fischer Gouverneur im U.S. Federal Reserve Board und avancierte am 16. Juni 2014 zum Vizepräsidenten. Am 13. Oktober 2017 trat er von seinem Amt bei der US-Notenbank zurück und kam im Januar 2019 als Senior Advisor zu BlackRock.

Philipp Hildebrand: Hildebrand war von 2010 bis zu seinem abrupten Rücktritt Anfang 2012 Vorsitzender des Direktoriums der Schweizerischen Nationalbank. (Es gab einen Skandal, weil seine Frau, eine ehemalige Hedge-Fonds-Händlerin, mit Währungen handelte, während er Insider-Informationen über Zinssätze hatte). Hildebrand ist jetzt Vizepräsident von BlackRock und Mitglied des Global Executive Committee des Unternehmens.

Jean Boivin: Boivin ist der Leiter des BlackRock Investment Institute. Er kam 2014 zu BlackRock. Bevor er zu BlackRock kam, wurde Boivin im März 2010 zum stellvertretenden Gouverneur der Bank of Canada ernannt, wo er zwei Jahre lang tätig war. Boivin verließ die Bank of Canada im Oktober 2012, um stellvertretender Vizeminister im Finanzministerium zu werden und als stellvertretender Finanzminister Kanadas bei der G-7, der G-20 und dem Financial Stability Board zu dienen.

Elga Bartsch: Elga Bartsch leitet die Wirtschafts- und Marktforschung am Blackrock Investment Institute. Bevor sie zu BlackRock kam, war Bartsch Global Co-Head of Economics und Chief European Economist bei Morgan Stanley in London. Laut der Regierungsprüfung der Rettungsprogramme der Fed während der Finanzkrise 2007-2010 war Morgan Stanley nach der Citigroup der zweitgrößte Empfänger der Rettungsprogramme der Fed und erhielt kumulativ 2,04 Billionen Dollar in Form von revolvierenden, unter dem Marktzins liegenden Krediten.

Am 15. Mai kündigte die schwedische Zentralbank, die Riksbank, an, dass sie BlackRock einsetzen werde, um "eine Analyse des schwedischen Marktes für Unternehmensanleihen und eine Bewertung möglicher Gestaltungsoptionen für ein mögliches Programm zum Erwerb von Vermögenswerten aus Unternehmensanleihen" durchzuführen.

Die Bank von Kanada gab im April bekannt, dass BlackRock als Berater für ihre Programme zum Kauf von Commercial Paper, Provinzanleihen und Unternehmensanleihen eingestellt wurde.

Die Federal Reserve hat BlackRock einen Vertrag ohne Gebot für die Verwaltung all ihrer Unternehmensanleihenprogramme erteilt.

Peter Ewart, ein in Prince George, Britisch-Kolumbien, ansässiger Schriftsteller, schrieb in der Prince George Daily News Folgendes über die Rolle von BlackRock bei der Durchführung von Zentralbankaktionen:

"Die Situation zeigt auch, dass das Wirtschaftssystem sowohl in Kanada als auch in den USA kein klassischer Kapitalismus ist, sondern ein Staatsmonopolkapitalismus, in dem Riesenunternehmen regelmäßig mit öffentlichen Geldern unterstützt werden und die Grenzen zwischen dem Staat und der Finanzoligarchie praktisch nicht vorhanden sind.

In den USA schrieben 30 gemeinnützige Organisationen, darunter Friends of the Earth, U.S. Greenpeace, Public Citizen, Rainforest Action Network, der Sierra Club und Take On Wall Street, am 27. März einen Brief an den Fed-Vorsitzenden Jerome Powell über die Rolle von BlackRock bei der Rettungsaktion. Die Gruppen riefen die Fed wie folgt auf:

"Indem die Fed BlackRock die volle Kontrolle über dieses Schuldenaufkaufprogramm überträgt, verschränkt sie die Rollen von staatlichen und privaten Akteuren weiter. Dadurch macht sie BlackRock noch systemrelevanter für das Finanzsystem. Dennoch unterliegt BlackRock nicht der regulatorischen Kontrolle noch kleinerer systemrelevanter Finanzinstitutionen".

Die Gruppen attackierten die Fed auch wegen ihrer "an keine Bedingungen geknüpften" Aufsicht darüber, wie BlackRock das Geld ausgibt, und schrieben:

"Soweit öffentlich bekannt ist, gibt es keine Bedingungen oder Einschränkungen dafür, welche Schulden gekauft werden oder was Unternehmen tun müssen, um sich für Schuldenkäufe außerhalb ihres Kreditratings zu qualifizieren. Dies könnte bedeuten, dass diese Unternehmen Aktienrückkäufe tätigen oder enorme CEO-Vergütungspakete bereitstellen könnten, obwohl diese Praktiken die Ungleichgewichte in den Unternehmensbilanzen verschärfen und ein wesentlicher Grund dafür sind, dass diese Unternehmen so anfällig für die gegenwärtige Krise sind. Das bedeutet auch, dass Industrien, die dem Klima - und damit dem Finanzsystem - aktiv schaden, bedingungslose Unterstützung erhalten könnten...".

BlackRock ist nicht nur ein wichtiger Vermarkter von Unternehmensanleihenprodukten. Seine Marke iShares umfasst eine riesige Liste aktienbasierter ETFs. Der Vorsitzende und CEO von BlackRock ist Laurence (Larry) Fink. Reuters berichtete im vergangenen Juli, dass Fink der Europäischen Zentralbank vortrug, dass sie "Aktien kaufen müsse, um die europäische Wirtschaft anzukurbeln, und dass die Führungskräfte Wege finden sollten, um die Anleger dort zu einer 'Aktienkultur' zu bewegen".

Die "Aktienkultur" ist der Code für das, was Senator Bernie Sanders als "Sozialismus für die Reichen und schroff, man ist auf seinem eigenen Individualismus für alle anderen" bezeichnet.

______________

Per YouTube-Videoclip von Mike Maloney, veröffentlicht am 10. Juni 2020:

https://www.youtube.com/watch?v=_F97gRMI5Q4

Per Pam und Russ Martens Artikel veröffentlicht am 09. Juni 2020:

https://wallstreetonparade.com/2020/06/...230-percent-week-over-week/

"Repo-Kredite der Fed an die Wall Street schießen Woche für Woche um 230 Prozent in die Höhe

Repo-Kredite der Fed in den vergangenen fünf Wochen

Von Pam Martens und Russ Martens: 9. Juni 2020

Die Federal Reserve hofft verzweifelt, dass die Pandemie, die Proteste von Küste zu Küste und die vernichtende Rüge der Militärgeneräle über den Plan des Präsidenten, Großmütter und College-Kinder mit Bajonetten und Black-Hawk-Hubschraubern in den Straßen zu "dominieren", die Öffentlichkeit von ihrem Geldschlauch zur Wall Street ablenkt.

Unglücklicherweise für die Fed können die Amerikaner Multitasking betreiben.

Zwischen Montag und Freitag der vergangenen Woche hat die Fed den Handelshäusern der Wall Street 304,20 Milliarden Dollar an Repo-Krediten gewährt. Das waren 230 Prozent von dem, was sie in der Woche zuvor verdient hatte, und 700 Prozent von dem, was sie in der Woche davor geliehen hatte. (Siehe Grafik oben.) Dies würde darauf hindeuten, dass sich die Liquiditätskrise zuspitzt und/oder dass sie immer größere Summen benötigt, um den Aktienmarkt zu schweben, wenn die Verkäufer wieder einsteigen.

Die Fed ist völlig durchgedreht, wenn es um ihren Geldhahn an der Wall Street geht. Am 17. März kündigte die New Yorker Fed an, dass sie den Handelshäusern an der Wall Street täglich ein Tagesdarlehen von einer halben Billion Dollar anbieten werde. Dieses Angebot besteht seither, aber die täglichen Beträge, die sie tatsächlich von der Fed geliehen hat, sind nie auch nur annähernd an diesen Tagesbetrag herangekommen - bis jetzt. Die Wall-Street-Banken, denen die Handelshäuser gehören, an die die Fed die Kredite vergibt, wissen, dass die Fed wahrscheinlich verklagt werden wird, um diese Informationen der Öffentlichkeit zugänglich zu machen. Wenn sie sich zu viel von der Fed leihen, wird dies ihren Ruf als Unternehmen, das potenziell zahlungsunfähig war oder bestenfalls keinen Zugang zu Krediten anderswo bekommen konnte, beschmutzen.

Die Fed hat den zusätzlichen Vorteil, dass sie mit dieser gigantischen, täglichen Zahl von einer halben Billion Dollar die Shorts aus dem Markt drängt. Welcher Short-Händler will gegen einen potentiellen täglichen Zustrom von einer halben Billion Dollar antreten, der hochgehebelt wird und auf Kauf geht?

Nicht nur der Umfang dessen, was die Fed den Handelshäusern anbietet, ist verrückt, auch der Zinssatz ist verrückt. Noch nie zuvor in der Geschichte hat die Fed den Handelshäusern an der Wall Street Notfallkredite zu einem Zinssatz von 1/10 von einem Prozent gewährt, wie sie es gegenwärtig bei ihren Repo-Krediten tut. Warum lesen wir darüber nicht in den Mainstream-Zeitungen? Es handelt sich um eine ungeheuerliche Subvention für die Wall Street, ohne eine vergleichbare Subvention für die Öffentlichkeit. Private Studiendarlehen belaufen sich auf bis zu 12 Prozent, während die Zinsen für Kreditkartenschulden noch höher sind.

Die Fed kann nicht ernsthaft behaupten, Familien zu helfen, während sie dieses Zinsgefälle ignoriert.

In der gesamten Geschichte der Fed, die bis ins Jahr 1913 zurückreicht, ist das Konzept, dass die Fed als Lender-of-last-Resort fungiert, dass alle Notfallkredite zu Strafzinsen vergeben werden sollten, um Banken dafür zu bestrafen, dass sie in Schwierigkeiten geraten sind und eine Rettungsaktion der Fed benötigen.

Die Fed verstößt nicht nur gegen eine Kardinalregel, indem sie den Banken keine Strafzinsen auferlegt, sondern sie vergibt auch Kredite an Handelsfirmen, anstatt an ihrer Strickerei festzuhalten und Kredite an Geschäftsbanken zu vergeben, die die Wirtschaft mit Geschäfts- und Verbraucherkrediten ankurbeln können.

Und die Repo-Kredite sind nur eines von mehreren Rettungspaketen, die die Fed für die Wall Street ausgeheckt hat.

Während wir einen Blick auf die Excel-Tabellen der Fed für ihre Repo-Kredite warfen, waren wir neugierig darauf, was sie in der Zeit von Montag, dem 9. März, bis Donnerstag, dem 12. März, getan hat. Damals verlor der Dow Jones Industrial Average innerhalb von vier Tagen 4.664 Punkte. Von Montag bis Freitag dieser Woche pumpte die Fed Repo-Kredite in Höhe von 776,68 Milliarden Dollar an die Wall Street-Handelshäuser.

Am 17. März, dem Tag, nachdem der Dow 2.997 Punkte verloren hatte, pumpte die Fed 199,35 Milliarden Dollar an die Wall Street. Dieser Tag, der 16. März, war besonders bemerkenswert.

Der CBOE-Volatilitätsindex (VIX), der die implizite Volatilität des Standard and Poor's 500 misst, stieg am 16. März auf einen Intraday-Höchststand von 82,69, was sogar noch höher war als am 21. November 2008 auf dem Höhepunkt der Finanzkrise, als sich die Citigroup auflöste. Die New Yorker Fed hatte der Citigroup erlaubt, Derivate, Subprime-Verbindlichkeiten und außerbilanzielle Zeitbomben anzuhäufen, als ihr Präsident Tim Geithner mit Sandy Weill, dem Vorsitzenden und CEO der Bank, zu Abend aß. Wie es in der kumpanen, rechenschaftslosen Welt von Washington und der Wall Street so typisch ist, wurde Geithner belohnt, indem er bis zum US-Finanzminister in der Obama-Regierung versagte.

Am 4. Juni schrieb Derek Thompson am Atlantik dies als einen Grund dafür, dass der Aktienmarkt trotz der schlimmsten Arbeitslosigkeit seit der Großen Depression ansteigt:

"Erstens ist die Wirtschaft nicht wirklich 'kaputt', wie es in der Großen Rezession der Fall war, als der US-Immobilienmarkt wie eine wackelige Jenga-Menge zusammenbrach, als der Aktienmarkt, der Arbeitsmarkt und die verarbeitende Industrie alle gleichzeitig auf den Boden krachten. Stattdessen hat ein globaler pathogener Puls, dessen Nachhall in jeder Ecke der Welt zu spüren ist, eine ansonsten normal funktionierende Wirtschaft plötzlich unterbrochen".

Eine "ansonsten normal funktionierende Wirtschaft"? Tatsächlich funktioniert die US-Wirtschaft seit dem Ausbruch der Finanzkrise 2007-2010 nicht mehr normal. Dies ist lediglich die zweite Phase dieser Krise.

Wie wir gestern erklärten, waren die Räder bereits Monate vor dem ersten Opfer von COVID-19 weltweit aus dem Finanzbus gefallen. Wie unsere laufende Serie über die Rettungsaktionen der Fed erklärt, begannen die Notfallkredite der Fed am 17. September 2019, während der erste gemeldete Fall von COVID-19 erst mehr als drei Monate später auftrat. Ausgehend von den Daten der eigenen Excel-Tabelle der Fed hatte die Fed vor der Meldung des ersten COVID-19-Falls in China kumulativ mehr als 6 Billionen US-Dollar an der Wall Street in Form von revolvierenden Notfallkrediten vergeben.

Um zu verstehen, wie beispiellos die derzeitige Höhe der Staatsverschuldung in den USA infolge dieser Wall Street-Implosionen geworden ist, muss man einige historische Zahlen haben. Zu Beginn der Bill-Clinton-Präsidentschaft im Januar 1993 beliefen sich die Staatsschulden der USA auf 4 Billionen Dollar. Zu diesem Zeitpunkt waren die Vereinigten Staaten mehr als zwei Jahrhunderte alt. Sie hatten den Revolutionskrieg, den Bürgerkrieg, die Ersten und Zweiten Weltkriege und den Vietnamkrieg finanziert. Das Land hatte auch den größten wirtschaftlichen Zusammenbruch in seiner Geschichte durchlebt, die Große Depression, die eine umfangreiche Liste von Steuerausgabenprogrammen erforderte.

Es dauerte mehr als zwei Jahrhunderte, bis die Staatsverschuldung der USA 4 Billionen Dollar erreichte, aber in nur 27 Jahren ist die Staatsverschuldung um 21,9 Billionen Dollar auf insgesamt 25,9 Billionen Dollar gestiegen.

In einer ungebrochenen Wirtschaft hätte dieses astronomische Wachstum der Staatsverschuldung zumindest zu steigenden Löhnen und einem starken BIP-Wachstum geführt. Stattdessen haben die Arbeitnehmer seit dem letzten Finanzcrash stagnierende Löhne und ein laues BIP-Wachstum erlebt. Die USA haben auch die schlimmste Einkommens- und Vermögensungleichheit seit den späten 1920er Jahren - ein anderes Mal, als die Wall Street Einlagenbanken besitzen durfte. Es ist eine Wirtschaft, bei der alle Gewinner die Oberhand gewinnen, wobei alle bedeutenden Gewinne an die obersten 1 Prozent gingen.

Wann immer jemand versucht, Sie davon zu überzeugen, dass es hier nichts zu sehen gibt, halten Sie inne und passen Sie sehr genau auf.

Zitatende

Übersetzt mit www.DeepL.com/Translator (kostenlose Version)

MfG.L;)

Zitat Dmdmd1:

Per Pam und Russ Martens Artikel veröffentlicht am 10. Juni 2020:

https://wallstreetonparade.com/2020/06/...oor-bailout-of-wall-street/

"Die Fed hat gerade eine weitere Hintertür-Rettungsaktion für die Wall Street abgezogen

ETF-Verkäufer an die Kreditfazilität für Unternehmen am Sekundärmarkt der Federal Reserve

Quelle: Federal Reserve

Von Pam Martens und Russ Martens: 10. Juni 2020 ~

Die Federal Reserve hat bisher 11 finanzielle Rettungsprogramme genehmigt. Trotz der Zusicherungen des Fed-Vorsitzenden Jerome Powell auf seinen Pressekonferenzen, dass diese Programme amerikanischen Familien helfen sollen, handelt es sich bei 10 dieser Programme in Wirklichkeit um Rettungsaktionen für Wall Street-Banken oder deren Handelseinheiten.

Die jüngste Rettungsaktion der Wall Street-Banken, die aus dem Verborgenen kommt, ist die Secondary Market Corporate Credit Facility (SMCCF) der Fed. Dieses Programm sollte Unternehmensanleihen auf dem Sekundärmarkt aufkaufen, um den Märkten für Unternehmensanleihen zu helfen, wieder Liquidität zu gewinnen. Bislang hat der SMCCF lediglich Exchange Traded Funds (ETFs) aufgekauft, die Anleihen mit Investment-Grade-Rating und Junk-Rating halten.

Das Programm des SMCCF nahm seine Tätigkeit am 12. Mai auf. Bis zum 18. Mai hatte die Fed 1,58 Milliarden Dollar für den Aufkauf von ETFs ausgegeben. Das Endziel der Fazilität besteht zu diesem Zeitpunkt darin, 250 Milliarden Dollar für ETFs und Unternehmensanleihen am Sekundärmarkt auszugeben. Das US-Finanzministerium sollte 25 Milliarden Dollar an Steuergeldern ausgeben, um die Verluste des SMCCF-Programms aufzufangen. Stattdessen, ohne Erklärung, zeigen die neuesten Daten der Fed, dass das Finanzministerium 37,5 Milliarden Dollar in den SMCCF eingezahlt hat, was darauf hindeutet, dass das Programm mit Verlusten von mehr als 25 Milliarden Dollar rechnet.

Der größte Teil der Käufe von ETFs wurde von BlackRock getätigt, dem Unternehmen, an das die New Yorker Fed das Programm ausgelagert hat. Die Fed erlaubt BlackRock, seine eigenen, zuvor sinkenden ETFs sowie die anderer ETF-Emittenten aufzukaufen. Die New Yorker Fed hat BlackRock einen Vertrag ohne Gebot erteilt, um das Programm als Investmentmanager zu betreiben. Aber das ist bei weitem nicht die einzige Entrüstung.

Hier müssen Sie genau aufpassen. Die Fed veröffentlichte eine Liste der Wall-Street-Unternehmen, die diese ETFs an die Rettungsfazilität der Fed verkaufen. (Siehe Diagramm oben.) Die Mehrheit der Verkäufer sind zufällig genau dieselben Firmen, die diese ETFs unter dem Titel "Autorisierte Teilnehmer" schaffen.

Wir lassen James Chen von Investopedia erläutern, welche Funktion die "autorisierten Teilnehmer" für einen ETF erfüllen. Er schreibt wie folgt:

"Autorisierte Teilnehmer (Authorized Participants, AP) sind eine der wichtigsten Parteien im Zentrum des Erstellungs- und Rücknahmeprozesses für börsengehandelte Fonds (Exchange Traded Funds, ETFs). Sie stellen einen großen Teil der Liquidität auf dem ETF-Markt bereit, indem sie die zur Schaffung eines Fonds erforderlichen Basiswerte beschaffen. Wenn auf dem Markt ein Mangel an Aktien herrscht, schafft der autorisierte Teilnehmer mehr. Umgekehrt wird der autorisierte Teilnehmer die im Umlauf befindlichen Aktien reduzieren, wenn das Angebot die Nachfrage [übersteigt]. Dies kann mit Hilfe des Erstellungs- und Rücknahmemechanismus geschehen, der die Aktienkurse auf den zugrunde liegenden Nettoinventarwert (NAV) ausrichtet.

"Autorisierte Teilnehmer sind dafür verantwortlich, die Wertpapiere zu erwerben, die der ETF halten will... Im Gegenzug erhalten autorisierte Teilnehmer ein Paket gleichwertiger Aktien, die so genannte Creation Unit. Emittenten können die Dienste eines oder mehrerer autorisierter Teilnehmer für einen Fonds in Anspruch nehmen. Große und aktive Fonds haben in der Regel eine größere Anzahl von autorisierten Teilnehmern. Dies unterscheidet sich auch zwischen verschiedenen Arten von Fonds. Aktien haben im Durchschnitt mehr Teilnehmer als Anleihen, vielleicht aufgrund eines größeren Handelsvolumens.

"Traditionell sind autorisierte Teilnehmer große Banken wie die Bank of America (BAC), JPMorgan Chase (JPM), Goldman Sachs (GS) und Morgan Stanley (MS), um nur einige zu nennen. Sie erhalten keine Vergütung von einem Sponsor und haben keine rechtliche Verpflichtung zur Rücknahme oder Schaffung der ETF-Anteile. Stattdessen werden autorisierte Teilnehmer durch Aktivitäten auf dem Sekundärmarkt oder durch Dienstleistungsgebühren, die sie von Kunden erhalten, die sich nach der Ausführung von Primärgeschäften sehnen, entschädigt".

Dieser Satz im obigen Absatz, in dem hervorgehoben wird, dass autorisierte Teilnehmer "keine rechtliche Verpflichtung zur Rücknahme oder Schaffung von ETF-Anteilen haben", ist Teil des Zugunglücks, das sich gerade jetzt an der Wall Street ereignet.

Ayan Bhattacharya und Maureen O'Hara schrieben im Januar einen hervorragenden Aufsatz für die CFA [Chartered Financial Analyst] Institute Research Foundation über die Gefahren von ETFs. Sie schreiben wie folgt:

" 'Step away risk' von Seiten der autorisierten Teilnehmer ist ein Grund zur Besorgnis, mit einigen Hinweisen auf eine reduzierte Aktivität autorisierter Teilnehmer in Stressphasen. Dieses Problem ist besonders gravierend in illiquiden Märkten, wo autorisierte Teilnehmer oft auch die Händler in den zugrunde liegenden Märkten sind.

"Die Verwendung von ETFs als Bargeldsubstitute durch Geldmarktfonds und andere Anlageprodukte lässt Probleme bei der Verbreitung von ETFs auf andere Märkte befürchten.

"ETFs, die auf illiquiden, undurchsichtigen Märkten basieren, können mit einem Neuausgleich der Risiken konfrontiert werden, was zu systemischen Auswirkungen sowohl auf den ETF als auch auf die zugrunde liegenden [Wertpapiere] führen kann.

Die Autoren erläutern weiter:

"Ein Grund dafür, dass dieses 'Schritt weg'-Risiko systemische Bedeutung erlangen kann, ist, dass es Geldmanager betrifft, die ETFs in anderen Arten von Fonds halten. Der Anstieg der festverzinslichen ETFs hat viele Vermögensverwalter dazu veranlasst, ETFs für das Cash-Management zu nutzen. Diese Praxis der Verwendung von ETFs als Zahlungsmitteläquivalente ist jedoch nur dann angemessen, wenn die ETFs immer sofort (und relativ kostenfrei) in Bargeld umgewandelt werden können. Störungen auf dem Anleihenmarkt, die zu Störungen im Erstellungs- und Rückzahlungsprozess für festverzinsliche ETFs führen, würden diese Fähigkeit untergraben. Der Europäische Ausschuss für Systemrisiken (European Systemic Risk Board) hat argumentiert, dass solche Störungen Institutionen destabilisieren könnten, die für das Cash-Management auf ETFs angewiesen sind. Die Central Bank of Ireland hat als Teil eines umfassenderen Programms zum Management potentieller Konzentrationsrisiken vorgeschlagen, zu ermitteln, welche Institutionen als autorisierte Teilnehmer auftreten und wie sie dafür entschädigt werden".

Wenn, wie die Autoren vorschlagen, Geldmarktfonds ETFs für Anleihen als Bargeldersatz halten und diese nun illiquide geworden sind, könnte dies erklären, warum die Fed auch eine Geldmarkt-Gegenseitigkeitsfonds-Liquiditätsfazilität einrichten musste, die bis letzten Mittwoch 29,86 Milliarden Dollar an Vermögenswerten gerettet hat, die sonst niemand haben wollte.

Was die Möglichkeit betrifft, dass die größten Banken an der Wall Street, die die überwiegende Mehrheit der Einlagen im Land halten, von ihrer Aufgabe der Kreditvergabe "zurücktreten" könnten, so haben wir bereits Beweise dafür. Wir wissen, dass das Notfall-Repo-Kreditprogramm der Fed, das kumulativ mehr als 9 Billionen Dollar an unter dem Marktzins liegenden Krediten an die Wall Street bereitgestellt hat, am 17. September 2019 begann, Monate bevor es irgendwo auf der Welt einen COVID-19-Fall gab. Wir wissen, dass er darauf zurückzuführen ist, dass die größte Bank des Landes sich von Repo-Krediten zurückgezogen hat, weil der CEO von JPMorgan Chase, Jamie Dimon, dies in einem Ertragsgespräch zugegeben hat. (Andere Wall-Street-Banken haben sich wahrscheinlich ebenfalls zurückgezogen).

Der Kongress muss aufhören zu fummeln, während Rom brennt, und anfangen, Anhörungen abzuhalten, um die Wahrheit über die Geschehnisse an der Wall Street herauszufinden. “

___________

Per Pam und Russ Martens Artikel veröffentlicht am 14. April 2020:

https://wallstreetonparade.com/2020/04/...ff-balance-sheet-exposures/

"Drei der größten Banken an der Wall Street haben außerbilanzielle Engagements in Höhe von 7,4 Billionen Dollar

Von Pam Martens und Russ Martens: 14. April 2020

In den vergangenen Wochen sind alle, vom Fed-Vorsitzenden Jerome Powell über den US-Finanzminister Steve Mnuchin und die ehemalige Fed-Vorsitzende Janet Yellen bis hin zum Bankanalysten Mike Mayo, im Fernsehen aufgetreten, um der amerikanischen Bevölkerung mitzuteilen, dass die großen Banken an der Wall Street gut kapitalisiert sind. Um es mit den genauen Worten von Janet Yellen am vergangenen Donnerstag auf CNBC auszudrücken: "Wir haben ein starkes, gut kapitalisiertes Bankensystem".

Diese Leute müssen dieses Mantra immer wieder wiederholen, weil die Öffentlichkeit zunehmend neugierig wird, warum die New Yorker Fed seit dem 17. September letzten Jahres kumulativ 9 Billionen Dollar in bar in diese Wall-Street-Banken pumpen muss, wenn sie so gut kapitalisiert sind. Können große Banken tatsächlich gut kapitalisiert sein und kein liquides Geld haben, um Kredite zu vergeben - die Schlüsselfunktion einer Bank? Wie wir regelmäßig festgestellt haben, begannen die Billionen von Dollar an Bargeldinfusionen der Fed an die Banken Monate, bevor es irgendwo auf der Welt zu einem Ausbruch des Coronavirus COVID-19 kam.

Die Realität sieht so aus, dass das US-Bankensystem nur dann gut kapitalisiert aussieht, wenn Bundesaufsichtsbehörden, Bankanalysten und die allgemeine Wirtschaftspresse Scheuklappen aufsetzen und nicht darauf schauen, was sich in den außerbilanziellen Posten der Bankengiganten an der Wall Street verbirgt - derselbe fatale Fehler, den sie alle in den Jahren vor dem Zusammenbruch 2008 gemacht haben.

Warum sind außerbilanzielle Posten an der Wall Street so ein riesiges rotes Fähnchen? Wir lassen es die Forscher erklären, die für die Financial Crisis Inquiry Commission die Autopsie zum Finanzkollaps 2008 verfasst haben. Sie schrieben:

"Zum Beispiel arbeiteten ab 2007 die fünf großen Investmentbanken - Bear Stearns, Goldman Sachs, Lehman Brothers, Merrill Lynch und Morgan Stanley - mit außerordentlich dünnem Kapital. Ihre Leverage-Ratios betrugen 40 zu 1, was bedeutet, dass auf 40 Dollar an Vermögenswerten nur 1 Dollar an Kapital zur Deckung von Verlusten entfiel. Ein Rückgang der Vermögenswerte um weniger als 3% könnte ein Unternehmen auslöschen. Erschwerend kam hinzu, dass ein Großteil ihrer Kreditaufnahme kurzfristig war, d.h. über Nacht, d.h. die Kreditaufnahme musste jeden Tag erneuert werden... Und die Hebelwirkung war oft versteckt - in Derivatepositionen, in außerbilanziellen Einheiten und durch "Schaufensterdekoration" von Finanzberichten, die dem Anlegerpublikum zur Verfügung standen.

Dieser letzte Satz beschreibt perfekt, was heute vor sich geht - außer dass es heute schlimmer ist als 2008.

Am 14. Juli 2008 berichtete Bloomberg News, dass die Citigroup nicht nur Vermögenswerte in Höhe von 2,2 Billionen USD in ihrer Bilanz habe, sondern auch "geheimnisvolle" Vermögenswerte in Höhe von 1,1 Billionen USD in ihrer Bilanz habe, darunter "Treuhandgesellschaften zum Verkauf von hypothekarisch gesicherten Wertpapieren, Finanzierungsvehikel zur Ausgabe kurzfristiger Schulden und besicherte Schuldverschreibungen oder CDOs zur Umpackung von Anleihen". Vier Monate später hatten die außerbilanziellen Engagements der Citigroup die Bank in die Luft gesprengt, und sie befand sich in ihrer zweiten Runde von Rettungsaktionen. Bis 2010 hatte Citigroup die größte staatliche Rettungsaktion in der Geschichte des globalen Bankwesens erhalten.

Jetzt müssen Sie sich hinsetzen und jede Tasse mit heißer Flüssigkeit, die Sie in der Hand halten, abstellen. Zum 31. Dezember 2019 hatte die staatlich versicherte Bank der Citigroup, die Citibank N.A., 1,45 Billionen Dollar in ihrer Bilanz mit 150 Milliarden Dollar Eigenkapital und 3 Billionen Dollar an außerbilanziellen Posten, mit zwei "mysteriösen" Einträgen, die einfach als "andere" markiert waren und sich auf insgesamt 389 Milliarden Dollar beliefen. (Welche Art von Buchhaltungsregeln erlauben es, 389 Milliarden $ als "andere" zu bezeichnen. Siehe Tabellen unten).

Von Dezember 2007 bis Juli 2010 belebte die New Yorker Fed die Citigroup im Alleingang mit 2,5 Billionen Dollar an geheimen, revolvierenden Krediten - viele davon mit einem Zinssatz von weniger als 1 Prozent. Die Bank handelte damals wie heute an der New Yorker Börse, aber ihre Aktionäre wurden über diese 2,5 Billionen Dollar an Darlehen der Fed im Dunkeln gelassen. Auch der Kongress wurde im Dunkeln gelassen, und die Mütter und Väter, die bei der Citibank einzahlten, wurden im Dunkeln gelassen. In Ron Suskinds Buch von 2011, Confidence Men, porträtiert er Tim Geithner als Ignorieren einer Anweisung von Präsident Obama zur Auflösung der Citigroup. Stattdessen erleichterte Geithner, der der Präsident der New York Fed und die Aufsichtsbehörde der Citigroup gewesen war, als diese all ihre übergroßen Risiken auf sich nahm (und dann versagte Geithner, bis er unter Obama US-Finanzminister wurde), die Rettung einer insolventen Bank. (Geithner hat bestritten, dass er sich geweigert hat, einer Anweisung des Präsidenten zur Abwicklung der Bank in seinem eigenen Buch "Stress Test" zu folgen: Reflexionen über Finanzkrisen).

Am 5. April berichteten wir, dass JPMorgan Chase ein Engagement in Höhe von 2,9 Billionen Dollar in außerbilanziellen Positionen hatte, gegenüber 2,3 Billionen Dollar in seiner Bilanz mit einem Eigenkapital von 246 Milliarden Dollar. Diese Information stammt direkt aus dem Uniform Bank Performance Report von JPMorgan Chase für den 31. Dezember 2019 beim Federal Financial Institutions Examination Council (FFIEC). Seine außerbilanziellen "mysteriösen" Posten, die einfach als "andere" bezeichnet werden, belaufen sich auf insgesamt satte 737,5 Milliarden Dollar - das sind fast drei Viertel einer undefinierten 1 Billion Dollar bei der größten Bank der USA.

Dann ist da noch die Bank of America. Sie hat Vermögenswerte in Höhe von 1,85 Billionen Dollar in ihrer Bilanz und ein Eigenkapital von 212 Milliarden Dollar. Aber außerhalb ihrer Bilanz verfügt sie über weitere 1,5 Billionen Dollar. Seine "anderen" Posten außerhalb der Bilanz belaufen sich auf 450,9 Milliarden Dollar.

Das Kernproblem des bundesstaatlich versicherten US-Bankensystems besteht heute darin, dass eine Handvoll Banken, die den Löwenanteil der Einlagen in den USA halten, im Besitz der Handelskasinos an der Wall Street sind, die sich seit 2000 dreimal in die Luft gesprengt haben. Das sind drei weit verbreitete Sprengungen in 20 Jahren, im Gegensatz zu keinen weit verbreiteten Sprengungen an der Wall Street zwischen 1933 und 1999, einem Zeitraum von 66 Jahren, als der Glass-Steagall Act in Kraft war.

Dieses Gesetz, das auch als Banking Act von 1933 bekannt ist, schuf zum ersten Mal bundesversicherte Banken und untersagte Wertpapierfirmen an der Wall Street, die bundesversicherten Banken zu besitzen, um zu verhindern, dass die vom Steuerzahler aufgehaltenen Einlagen in unglücklichen Handelswetten verspielt wurden - was 1929 den Markt und die Banken zum Zusammenbruch brachte und die Weltwirtschaftskrise der 1930er Jahre auslöste.

Alle drei oben genannten Banken gelten als "Universalbanken". Sie sind aktiv im risikoreichen Derivatehandel sowie auf den Aktien- und Anleihemärkten und bei der Verbriefung von Schuldenpools tätig - und sie besitzen auch jeweils eine der größten föderal versicherten Banken in Amerika. Das wird ein ewiges Rezept für eine Katastrophe sein, bis das Glass-Steagall-Gesetz wiederhergestellt ist".

___________

IMO...meine Schlussfolgerungen vom 25. Juni 2020 @0951 CST:

1) JPM verfügt über 2,9 Billionen Dollar mit "mysteriösen", einfach als "andere" gekennzeichneten Posten, insgesamt über satte 737,5 Milliarden Dollar - das sind fast drei Viertel einer undefinierten 1 Billion Dollar bei der größten Bank der USA.

Erinnern Sie sich daran, dass WaMus $165 Milliarden in MBS Trusts in den außerbilanziellen Vermögenswerten von JPM enthalten waren!

"Am 5. April berichteten wir, dass JPMorgan Chase ein Engagement von 2,9 Billionen USD in außerbilanziellen Positionen hatte, gegenüber 2,3 Billionen USD in seiner Bilanz mit einem Eigenkapital von 246 Milliarden USD. Diese Information stammt direkt aus dem Uniform Bank Performance Report von JPMorgan Chase für den 31. Dezember 2019 beim Federal Financial Institutions Examination Council (FFIEC). Seine außerbilanziellen "mysteriösen" Posten, die einfach als "andere" bezeichnet werden, belaufen sich auf insgesamt satte 737,5 Milliarden Dollar - das sind fast drei Viertel einer undefinierten 1 Billion Dollar bei der größten Bank der USA".

2) Aufgrund der COVID-19-Pandemie hat die Federal Reserve alle toxischen Vermögenswerte (d.h. MBS, Schrottanleihen, ETFs, Unternehmensanleihen usw.) von Freddie & Fannie, FDIC, Finanzinstituten und anderen Nichtbankenunternehmen aufgekauft und gleichzeitig Wall-Street-Firmen enorme Kredite zu sehr niedrigen Zinssätzen gewährt.

3) Die US-Notenbank unterstützt nicht nur die US-Wirtschaft, sondern auch die Weltwirtschaft durch Kredite an ausländische Banken und Institutionen. All dies stand in Bernankes Fahrplan von 2002 zur Bekämpfung der Deflation.

Bernankes Fahrplan zur Bekämpfung der Deflation:

1) Ausweitung des Ankaufs von Vermögenswerten

2) Zinssätze bei Null halten

3) Währung drucken

4) Erweitern Sie das Menü der Vermögenswerte (MBS)

5) Steuersenkungen und -rückerstattungen

6) Immobilien [Immobilien] und Finanzanlagen kaufen

7) Private Vermögenswerte kaufen

8. Deflation beenden

Zitatende

MfG.L;)

Zitat deekshant:

Danke AME für die beiden Artikel und Ihre Berichterstattung über "außerbilanzielle mysteriöse Posten, die mit "andere" gekennzeichnet sind". Es ist sehr interessant zu lesen und zu verstehen, was mit der FED und den Bankenrettungsaktionen geschieht... Es scheint, dass es niemanden gibt, der sie in Frage stellt, weil alle außer uns immens profitieren :)

"Seine außerbilanziellen "mysteriösen" Posten, die einfach als "andere" gekennzeichnet sind, belaufen sich auf insgesamt satte 737,5 Milliarden Dollar - das sind fast drei Viertel einer undefinierten 1 Billion Dollar bei der größten Bank der USA.

---------------------------------

Zitat Tako11:

DMD, ich danke Ihnen für diesen Artikel, der meiner Meinung nach bestätigt, was ich schon seit langem sage, dass der NSM in der Tat alte WAMU-Kredite hält und es nur eine Frage der Zeit ist, bis wir sehen, dass er in den JPM überführt wird

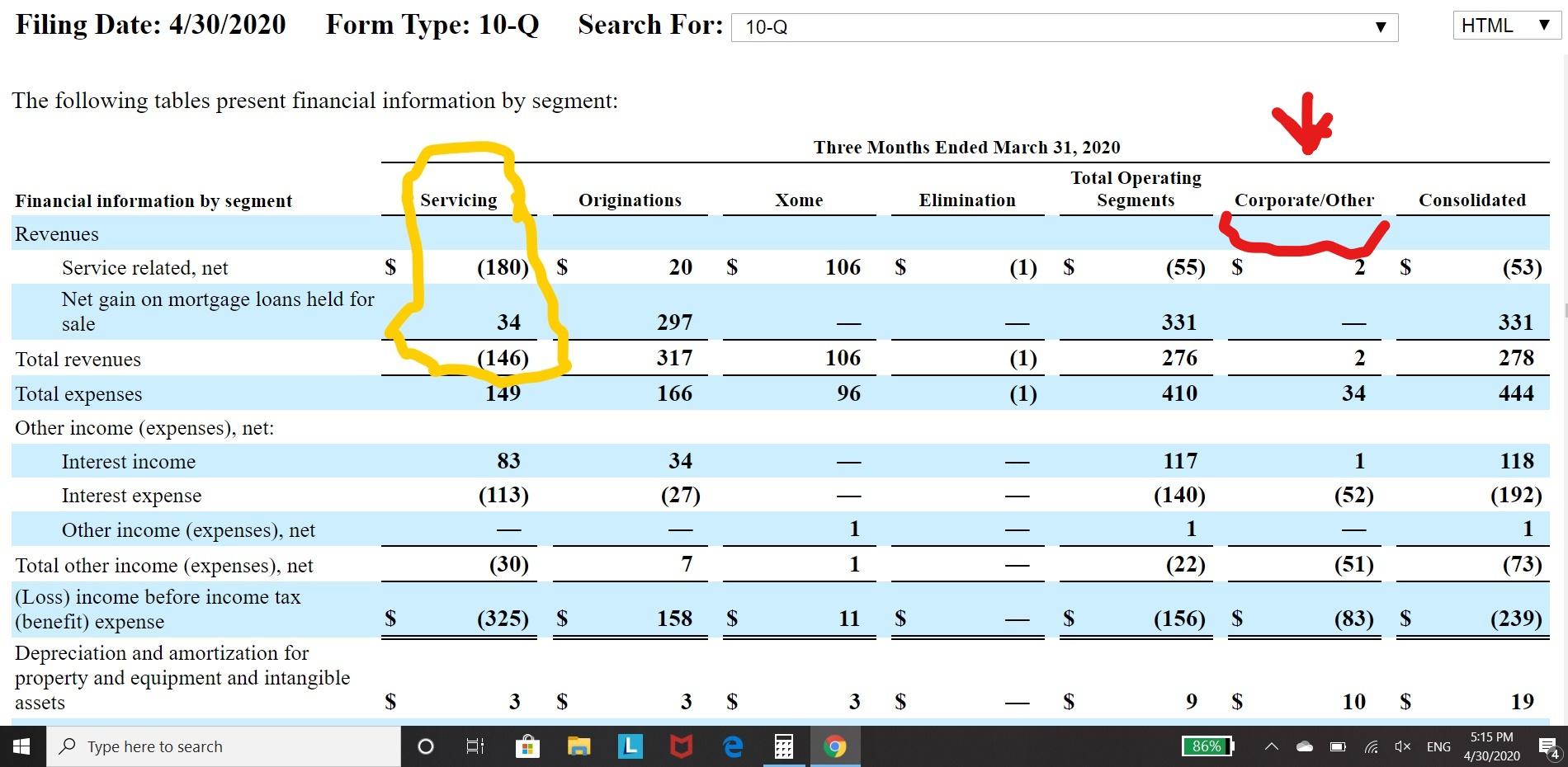

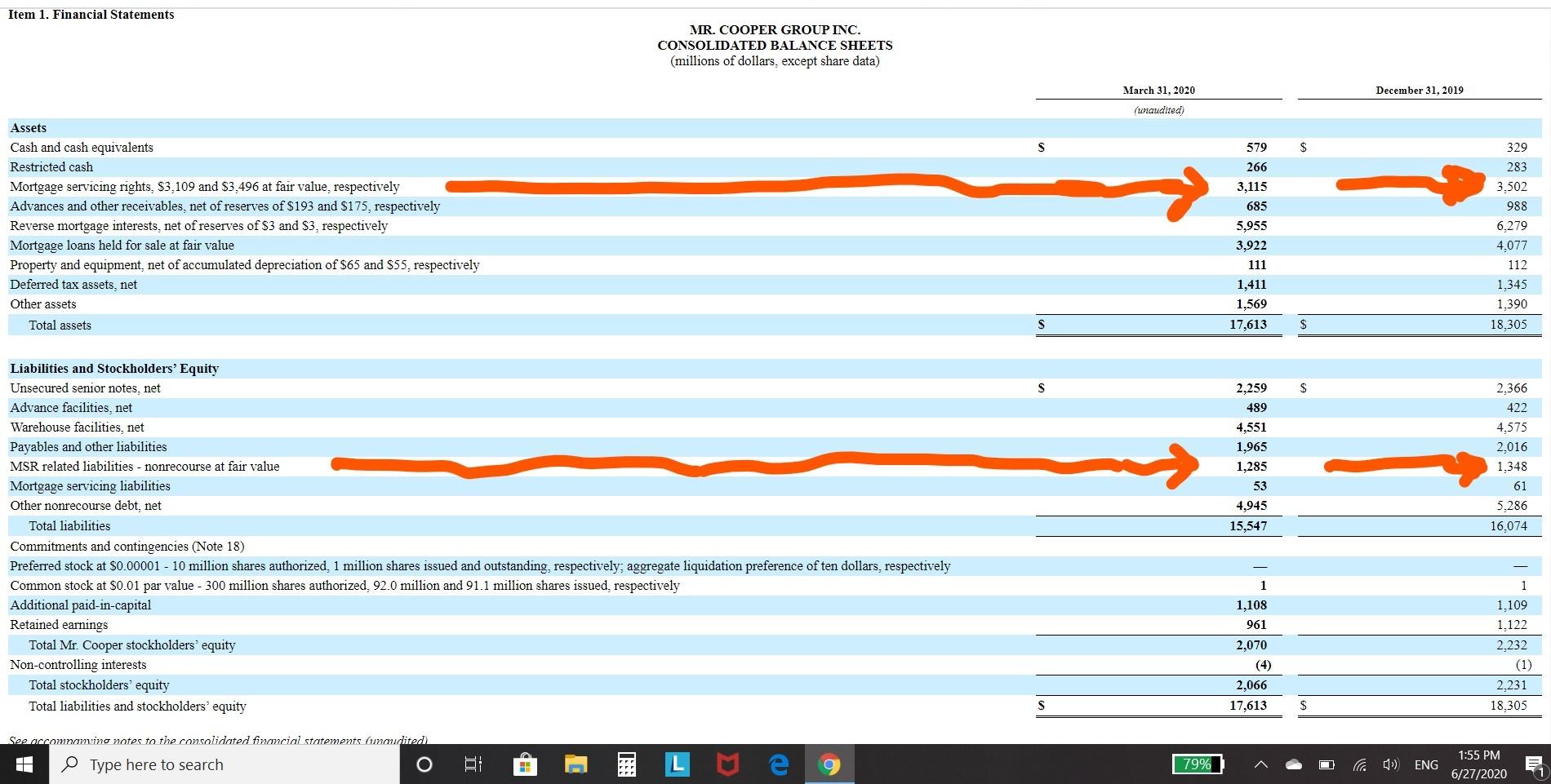

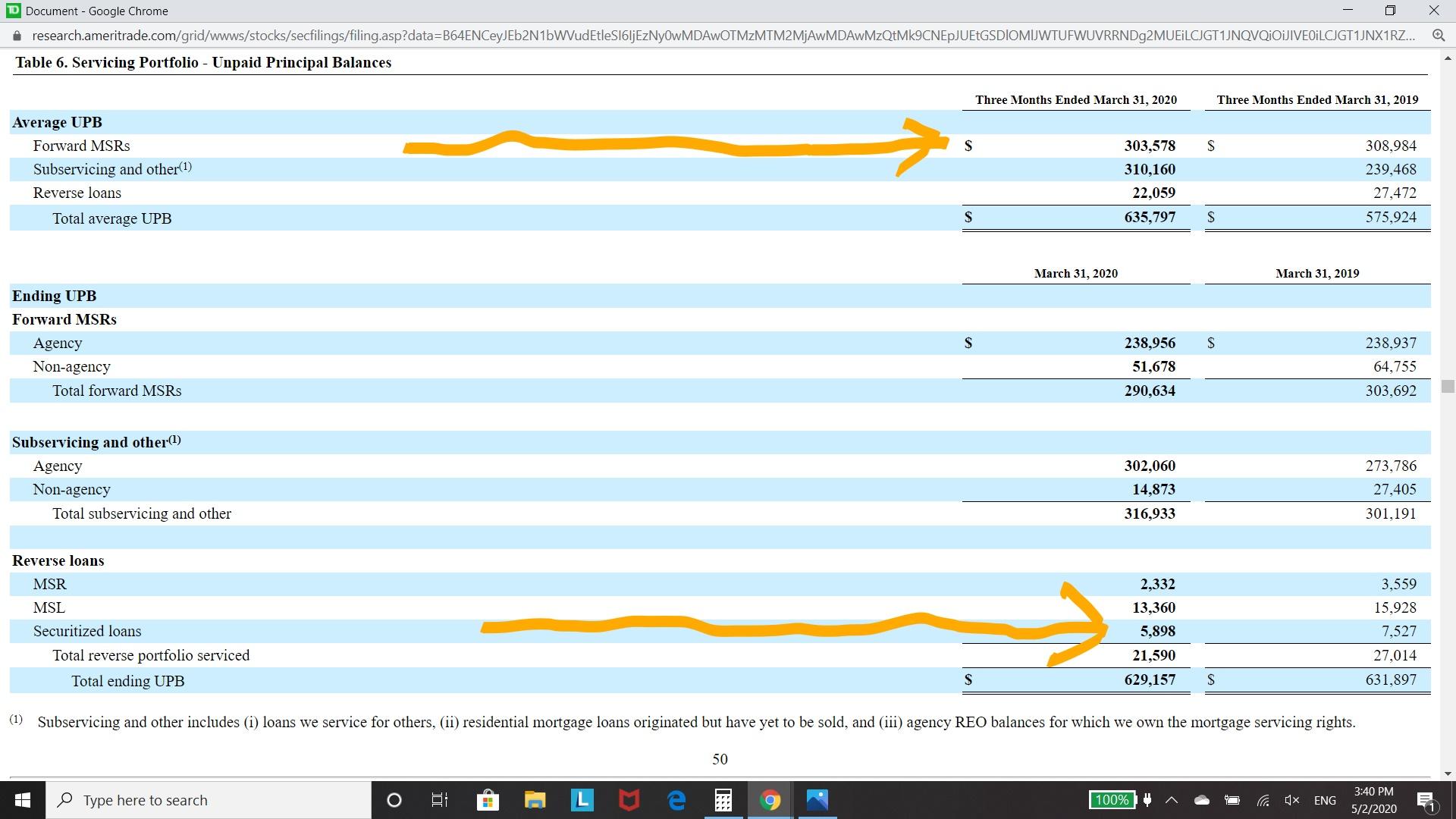

Bitte sehen Sie den beigefügten Screenshot der Vermögenstabelle von COOP mit der Registerkarte Unternehmen/Sonstige

Da COOP = 10% des WMI-Vermögens und COOP = 1% des NSM-Vermögens ist, sollten die anderen in unseren Büchern insgesamt 100 Milliarden Dollar betragen.

Siehe beiliegendes Dokument mit roter Farbe für Unternehmen

Ich glaube, unsere Geduld wird belohnt werden

Grüße

Tako

(an dieser Stelle Bild vom 40.04.2020)

-------------------------------

Zitat Scott Fox:

Danke AME, Deek und Tako. Ich fürchte allerdings, dass wir warten müssen, bis die FDIC die Sache abgeschlossen hat. Für mich sieht es jedenfalls danach aus. Vielleicht wird das JPM irgendwann auch COOP als Tochtergesellschaft übernehmen? Das ist mir in den Sinn gekommen.

--------------------------------------------------

Zitatende

MfG.L;)

Angehängte Grafik:

inked1111111coop_msr_q1-2020_other.jpg (verkleinert auf 26%)

inked1111111coop_msr_q1-2020_other.jpg (verkleinert auf 26%)

Zitat jaysenese:

(8-BALL)

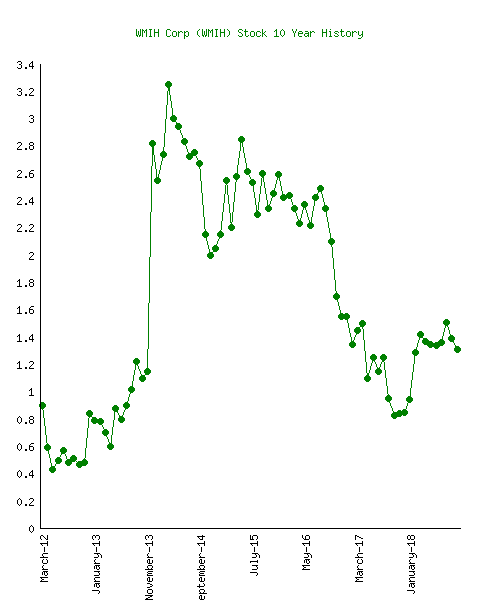

Hier finden Sie einen Link zu einer Grafik der Marktkapitalisierung von JPM von 2006 bis 2020. Ich habe die Tabelle auch beigefügt. https://www.macrotrends.net/stocks/charts/JPM/...gan-chase/market-cap

Im Grunde hat sich die Marktkapitalisierung von JPM von Ende 2008 ($100B) bis heute ($300B) verdreifacht. Denken Sie daran, dass die Marktkapitalisierung von COOP heute nur etwa $1,2 Milliarden beträgt. (Die Marktkapitalisierung von WaMu lag Ende 2008 vor der Beschlagnahme bei etwa $10B - $20B, je nachdem, wie Sie sie messen möchten).

Ich will damit sagen, dass JPM COOP leicht schlucken und die WaMu-Escrows in gewisser Weise auszahlen und die Kosten leicht absorbieren könnte. (Vor allem, wenn Sie glauben, dass die Mittel für diese Transaktionen vor vielen Jahren getrennt wurden).

============

Meine Theorie lässt sich schnell und einfach zusammenfassen: