Vita 34 International AG

je Aktie festgelegt

Frankfurt am Main, 15. März 2007 - Die Preisspanne der vom 15. bis 22. März

2007 angebotenen Aktien der Vita 34 International AG, Leipzig ( ISIN

DE000A0BL849 ), beträgt 14,50 - 17,50 Euro. Die Aktien haben einem

rechnerischen Nennwert von 1,00 Euro je Aktie und sind mit voller

Gewinnberechtigung für das Geschäftsjahr 2006 ausgestattet. Dies wurde auf

der IPO-Pressekonferenz des Unternehmens bekannt gegeben.

Im Rahmen eines Bookbuilding-Verfahrens werden interessierten Anlegern

insgesamt bis zu 1.012.500 Inhaber-Stückaktien der Vita 34 International AG

zum Kauf angeboten. Davon stammen bis zu 750.000 Aktien aus einer

Kapitalerhöhung, bis zu 150.000 Aktien von Finanzinvestoren und bis zu

112.500 Aktien aus einer von Altaktionären eingeräumten

Mehrzuteilungsoption (Greenshoe-Aktien). Im Konsortium ist neben der

Concord Effekten AG als Lead Manager die Deutsche Apotheker- und Ärztebank

vertreten.

Optionen

| Boardmail an "pepepe" |

Wertpapier: Vita 34 AG |

Die Kernposition FamiCord AG (ex Vita 34 AG) findet operativ auf die Erfolgsspur zurück und hat am 28. Mai 2025 starke Quartalsergebnisse mit einem annualisierten Umsatzwachstum von 19% und einer EBITDA Verbesserung von 76%, vorgelegt. Am gleichen Tag gab die Firma eine kleinere Übernahme eines tschechischen Konkurrenten bekannt. Wir gehen davon aus, dass das Unternehmen dieses Jahr einen Umsatz von mehr als 88 Mio EUR mit einer EBITDA-Marge von >12,5% erwirtschaften kann. Im nächsten Jahr sollte die Beendigung des CAR-T Forschungsprojekt die Marge zusätzlich um 1,5% verbessern. Bei einer aktuellen Bewertung von rund 6.5x EV/EBITDA spiegelt sich das kürzliche Übertreffen der Jahresprognose, der starke Jahresauftakt und das zukünftige Wachstum nicht im Börsenkurs wider.

Hinzu kommen die kontinuierlichen Margenverbesserungen durch die Verlängerung der ausgelaufnen Einmalzahler, dann meist ein Jahresabo abschließen. Ähnlich wie Hypoport ist hier die operative Performance sehr gut vorhersehbar und planbar.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

"Der Umsatz konnte im ersten Quartal um beachtliche 19% gegenüber dem Vorjahreswert gesteigert werden, was erneut im Wesentlichen auf Preiseffekte sowie ein marginales Volumenwachstum zurückzuführen ist. In Mittel- und Osteuropa stabilisiert sich die Nachfrage und gewinnt in einigen Märkten wie Polen und Rumänien dank der Einführung des Plazenta-Bankings spürbar an Dynamik. In Deutschland erzielte FamiCord erstmals wieder leichtes organisches Wachstum, ein stabiler Trend ist jedoch noch nicht erkennbar. Die Umsatzbetrachtung nach Regionen erachten wir als zielführender, da die Grenzen der Teilkonzerne zunehmend verschwimmen und Kosten für einige Zentralfunktonen ungleich verteilt sind.

Dank einer leicht verbesserten Bruttomarge von 39,5% und stabilen Kostenstrukturen konnte das EBITDA mit einer Marge von 12,4% überproportional zum Vorjahr gesteigert werden und unsere Erwartungen übertreffen. Im Conference Call betonte das Management, dass CDMO und CAR-T das Ergebnis weiterhin belasten. Der Bereich CDMO baut jedoch laut Unternehmen die Projektpipeline deutlich aus, was die operative Entwicklung künftig verbessern könnte. Die Ausgaben für CAR-T werden vorerst auf ein Minimum reduziert, um die Aktivitäten perspektivisch mit externen Investoren fortzusetzen. Gelingt dies nicht, steht der Bereich möglicherweise zur Disposition. Entsprechend könnte die Ergebnisbelastung dieser Bereiche in den kommenden Quartalen weiter nachlassen.

Ausblick bestätigt: In der Berichterstattung zum dritten Quartal hat das Unternehmen die Jahresziele mit einem Umsatz in der Bandbreite von 85 bis 95 Mio. EUR sowie einem EBITDA zwischen 8,7 und 10,3 Mio. EUR bestätigt. Sollte sich die solide Entwicklung aus Q1 fortsetzen und die Ergebnisbelastungen aus den Bereichen CAR-T und CDMO im Jahresverlauf weiter abnehmen, sehen wir Potenzial für eine Anhebung oder Konkretisierung der Ergebnisprognose am oberen Ende der Spanne.

Fazit: FamiCord ist gut in das Jahr gestartet und hat damit ein weiteres Quartal mit ermutigender Umsatz- und Ergebnisentwicklung vorgelegt. Aufgrund des positiven Cashflows hat das Unternehmen in den vergangenen Quartalen sukzessive Schulden abgebaut und verfügt - abzüglich der Leasingverbindlichkeiten - bereits über eine Net-Cash-Position. Diese positive Entwicklung sehen wir im Kursverlauf der vergangenen Monate in keiner Weise reflektiert und bekräftigen daher unsere Kaufempfehlung mit einem unveränderten Kursziel von 6,50 EUR."

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Wann sind die Altkundenpotentiale aufgebraucht? Irgendwann kommt ja der Punkt wo alle Altverträge gegen Einmalzahlung ausgelaufen sind. Gibt es da Listen wo man sieht, jetzt kommen nur noch geringe Einnahmen über Altkundenverlängerungen hinzu, da eben das Grand der Altverträge ausgelaufen ist.

Da sollte man eine Vorstellung haben, ansonsten rückt das eher maue Neukundengeschäft verstärkt in den Vordergrund.

Scansoft hat ja mit den auslaufenden Altverträgen argumentiert.

Glaube auch, dass das Neugeschäft wieder stärker wird, weil man als Monopolist sein Marketing effektiver aufsetzen kann. Mit Plazenta Banking hat man ein schönes Zusatzprodukt.

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Hatte mich eigentlich zur HV angemeldet, habe jedoch kurzfristig einen anderen Termin aufs Auge gedrückt bekommen.

@Scansoft Hörst Du mal rein?

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Schau mer mal, wie nachhaltig das ist. ;)

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Und warum soll ich mich (im unwahrscheinlichen Fall des) bei Bedarf nicht an eine kostenlose Spenderbank wenden?

Also ich scheide als Nachfrager aus ...

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Vita 34 AG |

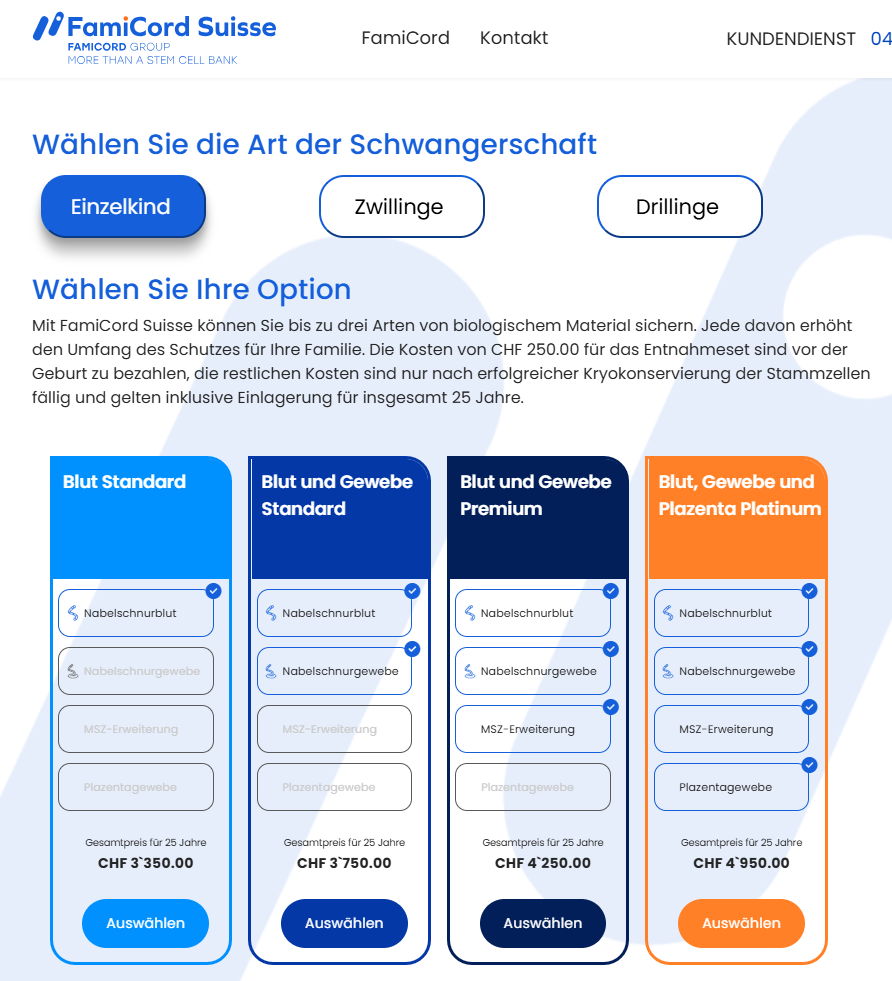

Angehängte Grafik:

nabelschnurblut.png (verkleinert auf 57%)

nabelschnurblut.png (verkleinert auf 57%)

Optionen

| Boardmail an "Scansoft" |

Wertpapier: Vita 34 AG |

Optionen

| Boardmail an "Handbuch" |

Wertpapier: Vita 34 AG |

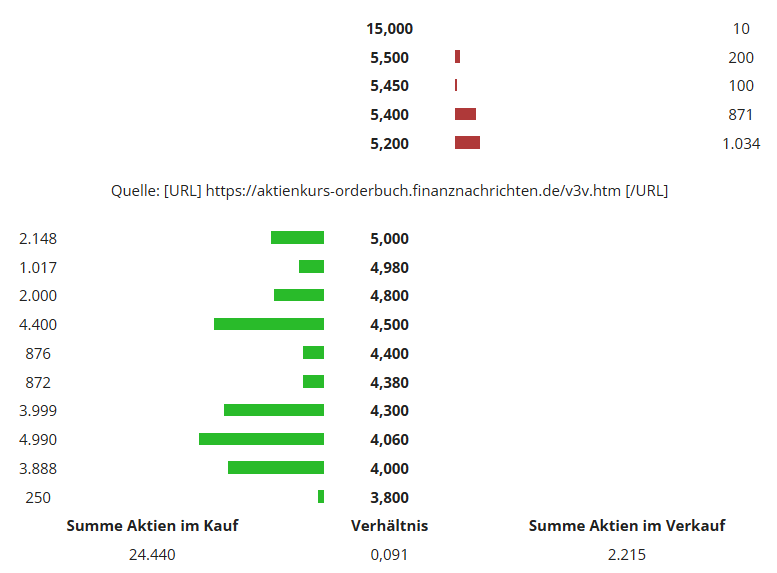

Angehängte Grafik:

fami.png (verkleinert auf 65%)

fami.png (verkleinert auf 65%)

https://www.wiseguyreports.com/de/reports/...l-storage-service-market

„Nabelschnurblut und -gewebe ist eine wichtige medizinische Ressource“, betonte Prof. Holger Stepan, Leipzig, anlässlich des Welt-Nabelschnurblut-Tages 2024. Seit der ersten Transplantation von Nabelschnurblut 1989 konnten damit mehr als 60.000 Patientinnen und Patienten in über 80 Indikationen behandelt werden. Aus Nabelschnurblut können hämatopoetische Stammzellen gewonnen werden, aber auch MSC zur regenerativen Behandlung, die in verschiedene Zelllinien ausdifferenzieren können. Hebammen und Gynäkologen sollten werdende Mütter deshalb bereits in der frühen Schwangerschaft auf die Möglichkeit der Einlagerung von Nabelschnurblut aufmerksam machen. Bei Interesse erhalten Schwangere von der einlagernden Firma ein Entnahmeset, das sie in die Geburtsklinik mitbringen können."

Ob das jetzt Werbung ist oder die echte Auffassung des Professors, kann ich nicht beurteilen. Da muss sich wohl jeder sein eigenes Bild machen.

ich werde mal die jungen Eltern in meiner Umgebung fragen, wie bewusst ihnen dieses Thema ist.

Optionen

| Boardmail an "Chaecka" |

Wertpapier: Vita 34 AG |