Verprügelte Werte = Einstiegschance !

Seite 1 von 7 Neuester Beitrag: 28.10.15 19:49 | ||||

| Eröffnet am: | 11.01.06 23:30 | von: Fundamental | Anzahl Beiträge: | 166 |

| Neuester Beitrag: | 28.10.15 19:49 | von: youmake222 | Leser gesamt: | 138.395 |

| Forum: | Börse | Leser heute: | 27 | |

| Bewertet mit: | ||||

| Seite: < | 2 | 3 | 4 | 5 | 6 | 7 7 > | ||||

Kaufe zu günstigen Kursen und verkaufe zu teuren Kursen !

Es gibt immer wieder Situationen am Markt, in denen absolute Value-Werte zu Tiefstpreisen gehandelt werden. Völlig unabhängig von der weiteren Börsenentwicklung tritt in diesen Fällen mittelfristig eine Erholung der Kurse ein, und dies mit überdurchschnittlich hoher Wahrscheinlichkeit !

Bitte postet solche Werte in diesem Thread, da man nicht jeden Wert täglich verfolgen kann. Wichtige Voraussetzungen sind meine "klassischen" Anlagekriterien, vor allem:

- Kurssturz von mindestens 20%

- konstantes Umsatzwachstum

- überproportionales Gewinnwachstum

- niedriges KGV

- und ein weiterhin positiver Ausblick

Mache gleich mal den Anfang mit 2 Werten, die den Rebound nach böser Prügelei wieder eingeleitet haben: Reinecke & Pohl sowie Catalis

Angehängte Grafik:

Reinecke_&_Pohl.JPG

Reinecke_&_Pohl.JPG

endlich mal jemand mit der selben Strategie wie ich,

habe einen älteren Beitrag von mir noch als Ergänzung rein kopiert.

Viele hier springen ja immer nur auf die "Heiß gelaufenen Raketen" a la Apple oder Google auf, und irgendwann kommt dann der große Knall.

Aber bei mir auch nicht.

Also ran an die ausgebomten Werte,

aber vorsicht,

ettliche dieser Werte haben schon gut korrigiert.

Looser 2005 Gewinner 2006

Hier meine Liste der größten Internationalen Profitablen Kursverlierer in 2005

Alle Firmen haben deutliche Kursverluste erlitten, fahren aber operativ Gewinne ein.

Korrekturchancen überwiegen Risiko in 2006

Persönliche Analysen und Einschätzungen, ohne Gewähr!

BASLER:

Aktuell 11,50 €

Kursziel 18 €,

dank optimistischem Ausblick für 2006

BKN:

REKORDERGEBNIS und AKTIENRÜCKKAUFPROGRAMM

Sollten Kurs 2006 steigen lassen.

Um 3,50 € Kauf

BUSINESS MEDIA CHINA:

Mehrheitsbeteiligung an hochprofitablem Chinesischen Werbeflächenvermarkter, u. a. am Flughafen von Hong Kong

COMTRADE:

GROßAUFTRAG über 1/3 der Marktkapitalisierung erhalten

Unter 1,60 € kaufen

Kursziel: 2,40 €

ELMOS:

Aussichten ganz gut.

Unter 9 € kaufen

Analysten sehen Kursziele zwischen 12 und 15 €

EMPRISE:

TEURE AKTIE! Rückschlaggefahr!

Aussichten aber ganz gut.

Verlustbringer geschlossen

Kursziel: 2,50 €

GATEWAY:

Überraschend Gute Zahlen, 4 Cent Gewinn je Aktie, erwartet waren nur 3 Cent

Gewinn um 33 % übertroffen.

Text zur Anzeige gekürzt. Gesamtes Posting anzeigen...

Unter 2 € kaufen

LINOS:

Insolvenz von AGFA gut verkraftet, größtenteils durch Neukunden aufgefangen.

Analysten durchweg positiv eingestellt zu LINOS,

Um 10 € kaufen, Kursziel: 12 €

NET MOBILE:

Analysteneinschätzungen Neutral bis Positiv

50 % Kurschance

auf 15 – 17 €

Unter 10 € wie

CDV klarer Kauf

NEUE SENT.FILM:

Analysten NEUTRAL – POSITIV

100 % Kurschance

Um 1 € kaufen

Kursziel: 2 €

PARAGON:

Bestes Quartalsergebnis der Firmengeschichte

Ausblick positiv bestätigt.

50 % Kurschance

Um 14 € kaufen

Kursziel: 21 €

PIRONET:

Die Cash Cow unter den Aktien hier

Operatives Geschäft fast! Geschenkt.

Aktuell bei Kurs von 3,75 €

2,50 € Cash je Aktie

Chance auf 40 %

Alle Analysten sehen Kursziele von 5 – 6 €

SANMINA:

Angeblich 100 % Kurschance,

aber alle Analysten Neutral - Positiv

SEMPERIT:

Hohe Rohstoffpreise belasten,

aber bei optimistischem Ausblick für 2006

10 % fast! Ohne Risiko drin.

SILICON SENSOR:

20 % locker drin,

langfristiges Kursziel von 16 €

SOFT M:

25 % Kurschance

Aktueller Kurs 4 €

Kursziel: 5 €

Aktie ist nur mit ¼ des Umsatzes bewertet, ein Witz!

SYNAXON:

Ehemalig PC SPECIALIST

Unter 8 € klarer Kauf

50 % Kurschance

KGV von unter 10

Hohe Dividendenrendite

KURSZIEL: 12 €

USU SOFTWARE:

Aktueller Kurs: 3,50 €

Kursziel: 4 €

Solides Software Unternehmen

10 % Kurschance

VODAFONE:

Analysten alle optimistisch,

BASISINVESTMENT dank attraktiver Dividende

Um 1,80 € kaufen.

Kurs-Gewinn-Verhältnis: 13

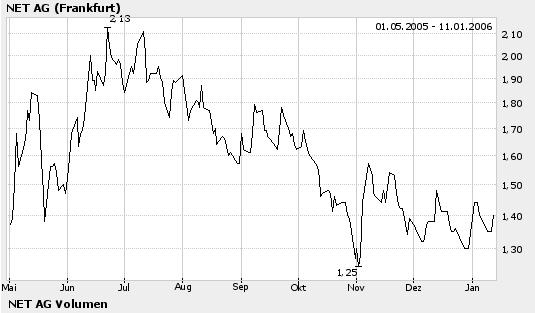

Angehängte Grafik:

net_AG.JPG (verkleinert auf 95%)

net_AG.JPG (verkleinert auf 95%)

Habe nur noch in Erinnerung, dass Tria eine Kapitalerhöhung durchgeführt hat, konnte aber keinen echten Verwendungszweck erkennen, der die Verwässerung kompensieren würde ("Stärkung der EK-Struktur" ?) ...

Dass die Online-Seminare für Microsoft eine hohe Priorität haben, kann man sehr gut am Seminar-Plan der kommenden Monate erkennen. Fast täglich wird ein Seminar angeboten. Das bietet für Tria ein hohes Potenzial, das derzeit noch nicht im Aktienkurs eingepreist ist.

Fazit

Extrem spannend ist bei Tria ein Blick in das Xetra-Orderbuch. Bei 1,40 Euro gibt es nach unten hin stabile Unterstützung und nach oben hin gibt es kaum Verkaufsaufträge in der Aktie. Das spricht dafür, dass die Aktie vor einem Sprung nach oben steht. Wir sehen für den Wert ein erstes Kursziel von 2 Euro.

| Umsatz Xetra (letzte 20) | ||

| Zeit | Aktienkurs | Stück |

| 17:36:19 | 1,51 | 1.490 |

| 17:30:59 | 1,50 | 60 |

| 17:30:33 | 1,50 | 1.450 |

| 17:29:59 | 1,50 | 8.550 |

| 17:29:54 | 1,51 | 200 |

| 17:29:52 | 1,51 | 660 |

| 17:28:44 | 1,51 | 1.500 |

| 17:27:23 | 1,51 | 2.000 |

| 17:22:41 | 1,50 | 40 |

| 17:21:49 | 1,50 | 200 |

| 17:20:57 | 1,51 | 2.000 |

| 17:18:20 | 1,51 | 10.000 |

| 17:17:29 | 1,51 | 1.000 |

| 17:14:52 | 1,51 | 800 |

| 17:13:54 | 1,51 | 2.000 |

| 17:06:06 | 1,50 | 23 |

| 16:56:22 | 1,51 | 2.000 |

| 16:55:20 | 1,51 | 400 |

| 16:52:11 | 1,51 | 2.000 |

| 16:51:21 | 1,51 | 830 |

| Börse | Stück |

| Xetra | 620.032 |

| Frankfurt | 424.316 |

| München | 30.526 |

| Stuttgart | 13.970 |

| Berlin-Bremen | 7.000 |

| Gesamt | 1.095.844 |

Schaue ich mir aber als Relation das Jahr 2004 an, in dem es offensichtlich keine Einmalbelastungen gab und sogar signifikante Kostenersparnisse realisiert werden konnten, war selbst da (vor allem durch Personalaufwand und die sonstigen betrieblichen Aufwendungen) das Jahresergebnis negativ.

Bei einem aktuellen Aktienkurs von derzeit 1,51 € müsste Tria eine Netto-Überschuss von über 1 Mio. € erwirtschaften, um bei einer Aktienzahl von 15 Mio. Stück eine faire Bewertung mit einem KGV von 20 zu erzielen - und davon ist Tria meilenweit entfernt !

Außerdem hatte Tria bereits für 2005 ein "nachhaltig positives Ergebnis" angekündigt und tatsächlich wird ein noch größeren Netto-Verlust als in 2004 erzielt ...

Hast Du ansonsten andere Gründe, die eine derartige "Ergebnis-Explosion" bringen könnten ?

- Marktkapitalisierung: 24 Mio.

- 75 % Eigenkapitalquote

- 4,3 Mio. Nettoliquidität + 6,5 Mio. Euro aus 16%iger Beteiligung an net mobile = 10,8 Mio. Euro (die Beteiligung an net mobile soll übrigens weiter ausgebaut werden)

- Zahlen zum Geschäftsjahr 2004/2005:

Umsatz: 34,74 Mio. (+ 18,3 %)

EBITDA: 2,35 Mio. (+ 151 %)

EBIT: 1,63 Mio. (+ 30,1 %)

Jahresüberschuss: 0,542 Mio. (erstmals profitabel; wurde durch Rückstellung für Prozess um 0,5 Mio. geschmälert)

- Prognosen für 2005/2006:

EBITDA: 3,1-3,3 Mio. (+ 32-40 %)

Jahresüberschuss: 2,2 Mio. - macht ein geschätztes KGV 05/06 von 10,9 bzw. unter Berücksichtigung der 10,8 Mio. Cash ein KGV von 6!

(Zum Umsatz war nichts offizielles zu lesen, Wachstum soll aber wohl im Bereich des Vorjahres liegen)

Insgesamt in der Tat ein sehr interessanter Wert, auch vom Chart her. Ich warte nochmal ein wenig ab und steige dann ggf. bei Kursen von 1,30-1,32 ein...

@Fundamental

Übrigens wirklich erneut ein sehr guter Thread, genau das Richtige für mich. :)

Schaue ich mir aber als Relation das Jahr 2004 an, in dem es offensichtlich keine Einmalbelastungen gab, sondern sogar Kostenersparnisse realisiert werden konnten war selbst da (vor allem durch Personalaufwand und die sonstigen betrieblichen Aufwendungen) das Jahresergebnis negativ.

Bei einem aktuellen Aktienkurs von derzeit 1,51 € müsste Tria eine Netto-Überschuss von über 1 Mio. € erwirtschaften, um bei einer Aktienzahl von 15 Mio. Stück eine faire Bewertung mit einem KGV von 20 zu erzielen - und davon ist Tria meilenweit entfernt !

Außerdem hatt Tria bereits für 2005 ein "nachhaltig positives Ergebnis" angekündigt und tatsächlich wird ein noch größeren Netto-Verlust als in 2004 erzielt ...

Hast Du ansonsten andere Gründe, die eine derartige "Ergebnis-Explosion" bringen könnten ?

In der Tat, die net AG ist ebenfalls ein Wert, der fundamental "astrein" ist und dessen Kurs stark zurückgeblieben ist. Das Wachstum bzgl. Umsatz und (überproportional !) Ertrag ist absolut intakt - und das bei einem KGV von 10 und den Arsch voller Cash !

Ergo: Verprügelter Kurs = Einstiegschance !

P.S.:

Freue mich, dass zwischen den vielen "Eintagsfliegen" hier wieder einmal ein fundamental orientierter Investor am Start ist !

noch keine Antwort von Dir auf meinen Beitrag,

:-(

Aber was hälst Du denn von Centrotec?

Mit Centrosolar ist Centrotec ja anscheinend glänzend aufgestellt,

eine Akquisition nach der nächsten,

und nachdem die Solarwerte soo stark angezogen haben sollte doch die Mutter von seiner tochter profitieren, oder?

Zumal Centrotec mit einem 15er KGV nicht zu teuer erscheint.

Schade ist zwar das man die Kaufgelegenheit um 22 € nicht genutzt hat,

aber scheint ja aufwärts zu gehen und die aktuellen Kurse haben wir auch schon vor nem Jahr gesehen,

und seit dem hat sich fundamental doch einiges geändert.

Denke Centrotec sollte immer noch ein klarer Kauf sein, oder?

10% + X drin sein, auf über 30 €, oder?

bin auf deine Antwort gespannt.

Liebe Grüße

Peddy78

In Centrotec war ich vor 2 Jahren zu 12 € eingestiegen, bin aber zu 24 € vor 6 Monaten wieder raus. Grund war hierfür die schwache Performance der letzten Quartalsberichte, wo sich Umsatz und Ertrag im Gegensatz zum Vorjahr sehr schlecht entwickelt haben. Darüber hinaus hat das Management einige adhocs verbreitet, deren Versprechungen nicht eingehalten wurden - wurde dadurch skeptisch ...

However, habe mich aber nach dem IPO von Centrosolar nicht weiter mit Centrotec befasst, zumal ich bereits in Solon, Reinecke & Pohl sowie Q-Cells investiert war. Bin auch nicht ganz im Bilde, inwieweit Centrosolar noch Auswirkung auf das Ergebnis von Centrotec hat.

Wäre Dir dankbar, wenn Du aktuelle Informationen zu Centrosolar hättest, insbesondere Umsatz- / Ergebnisentwicklung, KGV und Cash. Werde aber die nächsten Tage auch nochmal "in die Tiefe gehen"

Mon, 20. February 2006 | 18:21 Uhr [versenden] [drucken] [zurück]

--------------------------------------------------

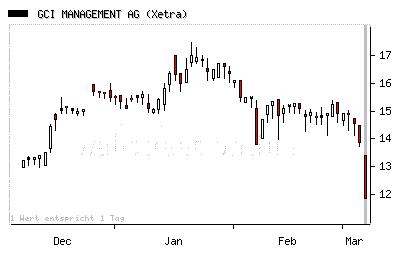

GCI: Rekordergebnis von 2005 wird 2006 übertroffen

Die derzeitige Hausse an den deutschen Aktienmärkten ist auch für die GCI Management AG, München, die Zeit, um eine richtig große Ernte einzufahren: Lag das EPS im Jahr 2001 noch bei zirka 0,16 Euro, so kann für das abgelaufene Jahr ein Ergebnis je Aktie von zirka 1,50 Euro erwartet werden. Da in 2006 weitere Aktien der Immobilientochter Windsor verkauft werden sollen, und außerdem bis zu sechs "Mittelständler" an die Börse gebracht werden sollen, ist von einem überdurchschnittlich hohen Ergebnisanstieg auszugehen. Das Analysehaus Independent Research schätzte bereits im Juli 2005 ein Ergebnis je Aktie für 2006 von 2,02 Euro und ein Kursziel von 24 Euro je Aktie. Trotz dieser niedrigen Bewertung kam es in den vergangenen Wochen zu einem merklichen Kursrückschlag, der vermutlich durch eine short-selling-Attacke ausgelöst wurde. Wallstreet:online hat das Vorstandsmitglied Dr. Albert Wahl zum Geschäftsverlauf 2005 und zu seinen Plänen für das laufende Jahr befragt.

Herr Dr. Wahl, bitte erläutern Sie unseren Lesern das Geschäftsmodell von GCI!

Dr. Wahl: Seit ihrer Gründung im Jahr 1991 hat sich die GCI Management immer schon als Beratungs- wie auch parallel als Beteiligungsunternehmen engagiert. Nachdem wir im Jahre 2004 die Weserbank gekauft haben, basiert das Geschäftsmodell auf den sogenannten "3 B’s" - "Beratung, Beteiligungen Bank". Zusammen mit der Weserbank sind wir in der Lage unseren Kunden eine hohe "Wertschöpfungstiefe" anbieten zu können. Das heißt, daß wir als GCI in der Gruppe im Hinblick auf die vielfältigen unternehmerischen Fragestellungen heute ein großes Lösungs- und Leistungsspektrum darstellen können, welches durchaus von der Sanierung bis hin zur Kapitalmarktfähigkeit reichen kann. Die Weserbank unterstützt in diesem Zusammenhang beispielsweise alle notwendigen Bankdienstleistungen.

Wie zufrieden sind Sie mit dem Geschäftsverlauf 2005, der ein Rekordergebnis in der Firmengeschichte gebracht haben muss?

Dr. Wahl: Als Unternehmer ist man mit den erreichten Resultaten grundsätzlich nie zufrieden. Tatsache ist jedoch, daß wir im vergangenen Jahr zum ersten Mal die Früchte der strategischen Aufbauarbeit, die wir in 2002 begonnen haben, ernten konnten. Der Beratungsbereich war in 2005 und ist insbesondere heute bei guter Auslastung und hohem Auftragsbestand gut aufgestellt und ausgelastet. Die Projektpipeline ist voll gefüllt und reicht über das Geschäftsjahr 2006 bereits schon jetzt in das Geschäftsjahr 2007 hinein. Im Beteiligungssegment konnten wir in 2005 einen ersten Teil-Exit bei der Windsor AG durchführen. Des weiteren haben wir erfolgreich die PFAFF Industriemaschinen AG in Kaiserslautern erworben und die Studio Babelsberg an die Börse begleitet.

Was waren die treibenden Kräfte für den überdurchschnittlich hohen Ergebnissprung von 47 Cent in 2004 je Aktie auf zirka 1,50 Euro in 2005?

Dr. Wahl: Durch unseren aktiven Managementansatz sind wir in der Lage uns sehr intensiv um unsere Beteiligungen zu kümmern und deren Wertsteigerung stringent nach vorne zu treiben. Die Entwicklung der Windsor AG ist hierfür ein sehr schönes Beispiel, wie sich eine Beteiligung durch diesen - auch sogenannten "Smart Money Ansatz" - gestalten kann. Wir haben uns nicht allein darauf beschränkt Finanzmittel zur Verfügung zu stellen, sondern das Management aktiv mit unserer Erfahrung begleitet. Auch die Geschichte von Studio Babelsberg ist ein gutes Beispiel dafür, wie GCI arbeitet: Zuerst erhielten wir einen Auftrag für die Erstellung eines Restrukturierungsgutachtens. Im Anschluss daran wurden wir für das Projekt zur operativen Sanierung, Betreuung und Herstellung der Kapitalmarktfähigkeit mit anschließender Notierungsaufnahme an der Börse mandatiert.

Wo werden die Highlights im laufenden Jahr liegen?

Dr. Wahl: Im Vordergrund stehen neben der aktiven Weiterentwicklung der PFAFF Industriemaschinen AG das öffentliche Angebot der Windsor AG und die Börsengänge von unseren Mandanten. Hier zu nennen wäre zum Beispiel das Wertpapierhandelshaus Driver & Bengsch oder die Hansen Gruppe, ein Spezialist für Sicherheitstechnik im Bergbaubereich. Beide Unternehmen sind reif für den Kapitalmarkt und weisen eine Umsatzrendite von über 10%.

Was für ein Ergebnis planen Sie für 2006?

Dr. Wahl: In 2006 rechnen wir mit einem weiteren Anstieg bei Konzernumsatz und Konzernergebnis. Das heißt, daß wir davon ausgehen, dass wir das Ergebnis je Aktie im Geschäftsjahr 2006 im Vergleich zu 2005 weiter im klar zweistelligen Prozentbereich steigern können.

Das heißt in der Größenordnung von zirka 1,8 – 2,0 Euro je Aktie?

Dr. Wahl: Dies halte ich nicht für unrealistisch.

Welche Erwartungen haben Sie ihre neuste Akquisition der PFAFF AG?

Dr. Wahl: Es erscheint uns nach den schmerzvollen Jahren 2003 und 2004 möglich bei PFAFF eine Umsatzrendite von 10% zu erwirtschaften. Mit der Transaktion war es möglich, bei einem bereits positivem operativen Ergebnis in 2005 die bilanziellen Altlasten zu beseitigen und eine gute Ausgangssituation für weiteres Wachstum zu schaffen. Wir planen bis 2007 bei einem straffen Kostenmanagement eine deutliche Umsatzsteigerung, die in erster Linie aus den asiatischen Märkten und Indien kommen soll. In diesen Ländern, in denen heute Bekleidung für fast die gesamte Welt hergestellt wird, haben die PFAFF-Nähmaschinen eine sehr gute Akzeptanz. Dem Turnaround wird die Kapitalmarktfähigkeit und voraussichtlich ein Börsengang in 2007 folgen. Ich möchte an dieser Stelle nochmals ganz kurz auf unser Geschäftsmodell zurückkommen: Wir bieten Beratungslösungen für den Mittelstand an. Aus diesen Beratungen entstehen Beteiligungen, die naturgemäß nach entsprechender Entwicklung auch einer Veräußerung zugeführt werden. Das heißt, der Wert unserer Assets atmet pro Jahr und kann durchaus eine Schwankungsbandbreite aufweisen. Unser USP liegt darin, daß wir der einzige mittelständische Lösungsprovider in Deutschland sind, der diese Wertschöpfungstiefe für Problemlösungen des Mittelstandes in einer integrierten und durchgängigen Weise anbietet. Unser aktiver Managementansatz gibt uns die Möglichkeit Beteiligungen überdurchschnittlich zu entwickeln, bindet aber gleichzeitig wertvolle interne Ressourcen. Aus diesem Grunde können wir nicht beliebig viele Beteiligungen eingehen, aber dafür die Wertigkeit des Engagements besser beurteilen und damit konsequent und stetig weiter verbessern. Dieser Ansatz vermindert zudem das Risiko im Zusammenhang mit einer Unternehmensbeteiligung doch sehr deutlich. Um unsere Performance stetig zu erhöhen, sind wir natürlich verpflichtet, permanent neue Schnellboote - sprich Beteiligungen - in das Wasser zu lassen.

Wie sieht der Newsflow in den kommenden Wochen aus - und werden Sie wie bereits in 2005 in 2006 wieder Gratisaktien ausgeben?

Dr. Wahl: Wir werden in Kürze unsere vorläufigen Zahlen für 2005 veröffentlichen. Jeweils zeitnah werden wir auch über unsere aktuellen Projekte und erreichten Meilensteine berichten. Im Hinblick auf die Ausgabe von Gratisaktien ist noch nichts entschieden, wäre aber durchaus im Bereich des denkbaren.

Wo soll GCI 2008 stehen?

Dr. Wahl: Die erste Adresse in Deutschland wenn es um integrierte, strukturierte Mittelstandslösungen geht!

Und von der Börsenbewertung her gesehen?

Dr. Wahl: Wenn man das oben genannte EPS je Aktie unterstellt, dann sind wir mit einem KGV von ca. 8 eine der ganz billigen Beteiligungsgesellschaften am deutschen Markt, wenn nicht die preisgünstigste überhaupt. Wir werden in den nächsten Wochen sicherlich ein sehr guten Newsflow haben.

Quelle: Newsflash

Autor: Newsflash, 18:21 20.02.06

Angehängte Grafik:

c.jpg

c.jpg

Angehängte Grafik:

c.jpg (verkleinert auf 94%)

c.jpg (verkleinert auf 94%)

Habe diesen Thread für Werte eröffnet, die o h n e G r u n d trotz fundamental bester Aussichten gefallen sind. D.h., es handelt sich um glasklare Value-Investments, die n o c h m a l s wesentlich günstiger eingesammelt werden können.

Schau Dir mal bitte die hier analysierten Werte an - respektive den damaligen / heutigen Kursen. Dann sollte deutlich werden, wie "profitabel" bei sauberer fundamentalen Analyse zusätzlich manchmal der Einstiegszeitpunkt sein kann :-))

Angehängte Grafik:

newvaluechart.gif

newvaluechart.gif

Hier hat man eine

Nachholchance

Turnaroundchance

Buchwertchance

Assetverkaufsfantasiechance

Bolko wird"s schon richten..der will doch auch Kurs sehen ..

;)

Konnte leider keinerlei Internetseitseite sowie Geschäftsberichte finden, was mich schonmal ziemlich stört. Die letzte adhoc respektive der Turnaround ist natürlich grundsätzlich sehr positiv zu bewerten, aber auf einen weiterhin positiven Geschäftsverlauf zu setzen, ist bei dieser IR für meine Anlagestrategie einfach zu spekulativ. Solltest Du bessere Quellen haben, wäre dies mehr als hilfreich

New Value

Die Entwicklung des NAV (Net Asset Value) ist mit +30% ansprechend, zumal der Wert mit einem niedrigen einstelligen KGV sehr günstig erscheint. Was für mich gegen ein Investment spricht, ist die Tatsache, dass das Geschäftsmodell von New Value auf die Investition in StartUp Companies investiert. Dies ist für mich nicht sauber skalierbar, d.h. kann klappen, muss aber nicht. Der Anstieg des NAV ist somit auch ausschließlich auf die Börsennotierung von der 3S Swiss Solar zurückzuführen, deren Kurs in der Spitze bis zu 400% zugelegt hat (6€). Nun steht der Kurs allerdings bei 4€, wodurch der NAV auch (kurzfristig ?) sinken müsste. Ob, wann und wie erfolgreich die weiteren Jungunternehmen agieren ist für ebenfalls zu spekulativ. Solltest Du tiefer in der Materie stecken, poste uns doch bitte detaillierte Informationen

DEAG

Bin absolut bei Dir und war bis zur letzten adhoc auch stark investiert. Aber dann kam zum wiederholten Male - diesmal über Börse Online - ein Gerücht über den Verlust des Rock/POp-Geschäftes (aufgrund einer unsauberen Beendigung einer Zusammenarbeit) auf, woraufhin ich ausgestiegen bin. Die Prognosen sind geradezu überschwänglich und die Bewertung wäre bei einem KGV von über 20 Cent in 2006 auch mehr als günstig - allein mir fehlt aufgrund der "dubiosen" Vergangeheit einfach der Glaube, bis die Zahlen nicht schwarz auf weiss herausgekommen sind. Will sagen, dass DEAG bei Erreichung der Prognose / Einhaltung der Perspektive ein absoluter Kauf ist und daher bei mir auch auf "strong-watch" steht !

ich stecke auch nicht tiefer drin. Habe hauptsächlich wegen dem KGV von unter 3(!) gekauft und gehofft das die 11,-- EUR halten und es zu einem Rebound kommt...

DEAG

Herr Schwenkow hat die Presseberichte ja bereits dementiert (siehe DEAG Thread), aber da sind wir ja wieder beim Vertrauen... - Wenn das Vertrauen da wäre mussten wir ja geradezu nachkaufen! Ich bleib mal auf halten.

MK Action Press liegt bei 9 Mio ... und Bolko Hoffmann wird seine Action Press schon ins richtige Licht rücken ....

Die Fotoagentur steht mW.mit 1,5 Millionen in der Bilanz bei 559k Gewinn und 7,7 mil umsatz. (2004)

Dazu die gigantische Bilddatenbank mit mehr 2 Mill. Bildern

Zugang 250k Bilder pro Jahr ist mit 0 bilanziert!

Das gefällt mir !!