Micron Technology

Micron Technologie hat nach der Übernahme von Lexar, das ja mit zahlreichen Patenten ausgestattet war (unter anderem nutzen die Konkurrenten Sandisk, Toshiba etc. diese), aus meiner Sicht sein Potential vervielfacht.

Lexar Media war ja gerade zu als Schnäppchen zu haben. Noch ausständig sind die Reparationszahlungen wegen Verrat von Geschäftsgeheimnissen von Toshiba idH v $460Mio. Das Gericht hatte bereits Toshiba rechtskräftig verurteilt, der Fall wurde jedoch nochmals aufgerollt (Toshiba ist ja doch etwas mächtiger als Lexar - könnte sich aber durch den Merger mit MU geändert haben...)

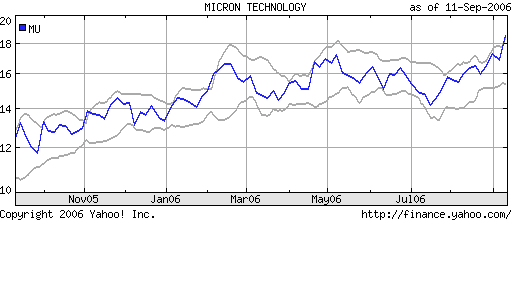

Gestern Upgrade von JPMorgan von Hold auf Buy, von Webster von Neutral auf Overweight, daraufhin das 52W-hoch. Noch dazu kommt der prognosdizierte starke Bedarfsanstieg von NAND-Speichern.

Seht euch den Chart an und sagt mir eure Meinung.

So Long,

kague

Optionen

| Boardmail an "kague" |

Wertpapier: Micron Technology Inc |

Angehängte Grafik:

mu.bmp

mu.bmp

Der Artikel nennt weitere 6 Monate, was die Lage betrifft. Powell von der FED sprach gestern Abend darüber hinaus auch von einer schwierigen Lage bis 2023.

https://www.pressetext.com/news/...trieben-laeuft-die-zeit-davon.html

Optionen

| Boardmail an "Cosha" |

Wertpapier: Micron Technology Inc |

Geschäftsmodell / Burggraben:

Micron Technology ist ein globaler Hersteller und Vertreiber von Halbleiter-Bauelementen

Unternehmenszahlen:

Geschäftserfolg: Wachstum Revenues 27,7 Mrd$ (1J: +29,3%; 5J: + 36,3%), Profit Marge 20,9%

Risiken:

Langfristiger Geschäftserfolg: gute R&D Quote, Capex zu Abschreibungen deutlich positiv, das Unternehmen glaubt an eine positive Zukunft und tut was dafür; EK Aufbau auf 43,9 Mrd, EK-Quote bei sehr starken 74,7%; positiver Substanzwert 42,7 Mrd $, mit extrem guter SW-Quote (74,1%); Current Ratio bei sehr guten 3,1

Beteiligung der Aktionäre: keine Dividende, Diluted Shares Outstanding leicht erhöht, Free Cashflow bei eher schwachen 2,4 Mrd$ und mit sehr durchwachsener Perfomance in den vergangenen Jahren,

Ist das Unternehmen den Preis wert?

Kursentwicklung auf Jahressicht -2,94%;Multiples: KGV 16,3; KCV 38,6, EV/EBITDA 8,1, moderat bewertet

Cash Conversion Rate bei enttäuschenden 0,4 (!!)

Mein Fazit:

Finanziell top solider Wert mit guter Gewinnsituation, die schwache FCF-Perfomance macht mich stutzig, daher werde ich nicht einsteigen

Die volle Analyse inklusive aller Grafiken, Tendenzen und Erklärung des Ansatzes findet ihr unter

Auf meinem Kanal Money in the Box findet Ihre weitere Analysen

Optionen

| Boardmail an "MONEYintheBOX" |

Wertpapier: Micron Technology Inc |

Optionen

| Boardmail an "Rebellion" |

Wertpapier: Micron Technology Inc |

https://investors.micron.com/news-releases/...second-quarter-fiscal-0

Was sagt ihr zu den Zahlen und wie schätzt ihr die weiteren Aussichten ein?

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Micron Technology Inc |

https://seekingalpha.com/article/...finally-forcing-the-steep-selloff

https://seekingalpha.com/article/...es-what-i-expect-from-q3-earnings

https://www.cnbc.com/video/2022/06/30/...ed-says-hightowers-link.html

https://seekingalpha.com/article/...micron-margins-have-likely-peaked

https://www.cnbc.com/video/2023/03/29/...s-mizuhoas-vijay-rakesh.html

https://www.cnbc.com/video/2023/09/28/...-in-terms-of-technology.html

https://www.wallstreet-online.de/nachricht/...ology-aktie-kaufenswert

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Micron Technology Inc |

https://www.finanznachrichten.de/...4-das-ist-jetzt-noch-drin-486.htm

Optionen

| Boardmail an "Highländer49" |

Wertpapier: Micron Technology Inc |

Optionen

| Boardmail an "Frühstücksei" |

Wertpapier: Micron Technology Inc |

Optionen

| Boardmail an "Frühstücksei" |

Wertpapier: Micron Technology Inc |

Optionen

| Boardmail an "Frühstücksei" |

Wertpapier: Micron Technology Inc |

Optionen

| Boardmail an "Frühstücksei" |

Wertpapier: Micron Technology Inc |

Optionen

| Boardmail an "Frühstücksei" |

Wertpapier: Micron Technology Inc |