TEVA -- Zukunft mit Generika

Seite 51 von 179 Neuester Beitrag: 19.03.25 16:48 | ||||

| Eröffnet am: | 27.08.08 18:01 | von: 14051948Ki. | Anzahl Beiträge: | 5.452 |

| Neuester Beitrag: | 19.03.25 16:48 | von: Bishop of D. | Leser gesamt: | 1.689.950 |

| Forum: | Börse | Leser heute: | 224 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 48 | 49 | 50 | | 52 | 53 | 54 | ... 179 > | ||||

Bei Teva geht es langsam hoch und schnell runter!

Nur wieder ein Steinchen, wie auch die Übereinkunft zur Neuaufnahme von 5 MRD.

Geldern, aufgrund der Investitionspläne von TEVA. Zielt möglicherweise auf die USA.

Bei biodelivery wird ja auch auf Teva Pharma USA Bezug genommen.

Der jetzige Kurseinbruch, so man in so bezeichnen sollte, ist verkraftbar, und erst recht

vor dem Termin zur Aussprache über 2017 und den Ausblick für 2018, usw. Die Fülle von Informationen spricht dafür.

Ist nur meine Meinung, der man nicht folgen muss. ..... Bis bald

Optionen

| Boardmail an "FD2012" |

Wertpapier: Teva Pharmaceutical Ltd |

Optionen

| Boardmail an "hanki" |

Wertpapier: Teva Pharmaceutical Ltd |

Feb. 8, 2018 7:32 AM ET|About: Teva Pharmaceutical In... (TEVA)|By: Douglas W. House, SA News Editor

Teva Pharmaceutical Industries (NYSE:TEVA) Q4 results ($M): Revenues: 5,459 (-15.9%); Generics: 3,114 (-16.2%); Specialty Medicines: 1,795 (-18.5%).

U.S. generics: 1,186 (-15.0%); U.S. specialty meds: 1,165 (-32.1%).

Copaxone: 821 (-19.1%).

Net loss: (11,600) (-999%); non-GAAP net income: 1,014 (-31.5%); loss/share: (11.41) (-999%); non-GAAP EPS: 0.93 (-32.6%); cash flow ops: 1,179 (-17.3%).

Goodwill impairments of $17.1B in U.S generics business recorded in 2017.

2018 guidance: Revenues: $18.3B - 18.8B; non-GAAP EPS: $2.25 - 2.50.

Shares are down 9% premarket on robust volume.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Teva Pharmaceutical Ltd |

EK schmilzt damit auf knapp 19 Mrd USD zusammen.

Wobei ich das immer nicht so schlimm finde wie an der Börse aufgenommen.

Die Bilanz wird halt so gut es geht jetzt bereinigt. Machen neue Vorstände ja gerne.

Eigentlich hätte man es ahnen können, dass nochmal ne fette Abschreibung kommt,

weil sie ja vor kurzem noch ne neue Anleihe ausgegeben haben. Das wollten sie vermutlich vor der Abschreibung machen.

Optionen

| Boardmail an "Mr-Diamond" |

Wertpapier: Teva Pharmaceutical Ltd |

Bin leider bei Teva im Dez. zu früh raus da würde ich gerne nochmal günstig einsteigen.

Optionen

| Boardmail an "Terminator100" |

Wertpapier: Teva Pharmaceutical Ltd |

Optionen

| Boardmail an "Terminator100" |

Wertpapier: Teva Pharmaceutical Ltd |

Schieben wir mal die Hälfte des heutigen Kursverlustes bei TEVA auf die dramatische

Kursentwicklung der Aktien in NY - NYSE, Nasdaq & Co., dann hätte sich das Papier

noch gut gehalten, denn anfangs waren es ja bei der Vorbörse mehr als 13% MINUS, nachdem die Veröffentlichungen zu FY 2017 und Q IV 2017 erfolgt waren.

Das mit der neuen Finanzierung, ja = von Kare Schultz angeschoben, kann man nur begrüßen (der 5 MRD. - Puffer - insbesondere zur Verminderung des Zinsaufwands und

für notwendige Investitionen). ... Das geschah offenbar zum richtigen Zeitpunkt!

Schauen wir also auf den nächsten Termin, zu Anfang Mai 2018, denn dann könnten schon die Neuerungen erste Ergebnisverbesserungen mit sich bringen, die ja u.a. auch durch dezidierte Preiserhöhungen für Pharmaartikel beeinflusst sind, wie auch durch höhere Zahlungen an Teva, die von Allergan PLC (700 MIO $). Und schließlich wäre da noch die anstehende Herausnahme von Women's Health erwähnenswert - alles mit Blick auf das Q I 2018 und den weiteren Ausblick für 2018.

Zeitungsleser: In diesem Sinne waren auch die hohen Abschreibungen auf Firmenwerte

(11 MRD auf sodann 17 MRD Bestand) noch "schnell FY 2017 anzuhängen", damit das

nicht 2018 sein muss. Eine wiederum geschickte Vorgehensweise, die auch Vertrauen

in der Finanzwelt der USA schaffen sollte, wovon ja ausdrücklich die Rede ist, aber auch,

um das Q I 2018 nicht mehr zu belasten, über das im Mai berichtet wird. .......... Bis bald.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Teva Pharmaceutical Ltd |

da hast Du vollkommen recht - Du hattest ja gewarnt; aber Zwischenverkäufe

finden bei mir nicht statt. Kannst bitte meine neueste Einstellung hier lesen, denn ich

konzentriere mich bereits auf das I. Quartal 2018 (siehe hier vorher).

Morgen kann es schon wieder leicht aufwärts gehen. Ist aber nur eine Mutmaßung von mir, die erst einmal durch Fakten unterlegt werden müsste, also nicht unbedingt beachten.

Da weit mehr als die Hälfte des Akienbestands an US-Börsen gehandelt wird, gelten ja die strengeren Regelungen in den USA, und gerade hier werden Absichten seitens

Kare Schultz bekannt, das noch zu verstärken, wobei er auch die Produktion einbezieht;

ggfs. um auch dort Steuervorteile zu nutzen. Man hört allerdings hiervon noch nichts!

....... Bis bald.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Teva Pharmaceutical Ltd |

17 MRD. US-$. Im Vorposting = 11 MRD. und 17 MRD. in falscher Reihenfolge!

Die Abschreibung ist also noch gewaltiger, aber offenbar den Umständen geschuldet,

um sauber in den USA zu agieren. Gründe nannte ich ja schon.

Sondereffekte sind bei dem vorläufigen Ergebnis für 2018 bereits bereinigt worden,

das sich vorauss. auf 2,25 bis 2,50 $ stellt.

Mir fällt daher das geringe KGV auf; bzw. GS blieb bislang ja auch bei 25,00 $ als derzeit erreichbaren Kurs für die Teva ADR.

Optionen

| Boardmail an "FD2012" |

Wertpapier: Teva Pharmaceutical Ltd |

Und KGV kannst du in der Pfeife rauchen.

TEVA ist ein Turn Around Kandidat mitten in der Umbruchphase, insofern ist es auch O.K. direkt mit der großen Kelle Abschreibungen zu tätigen.

Beunruhigend fand ich die Zahlen in Bezug auf die bisherigen Gewinn Bringer unter TEVAs Medikamenten. Der Einbruch bei Copaxone oder auch bei Azilect war eben doch schon recht heftig und dementsprechend mau war der Ausblick womit man zum Hauptpunkt kommt warum die Anleger aus der Aktie raus sind.

Es wird spannend zu sehen sein ob Kare Schultz den Umbau des Konzerns nicht nur in Bezug auf Einsparung,Rationalisierung und Schuldenabbau hin bekommt sondern eben auch in Hinblick auf die Entwicklung Produktionsreifer Neuer Medikamente die auf mittlere Sicht mindestens einen Ausgleich schaffen zu den früheren Blockbustern.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Teva Pharmaceutical Ltd |

Liege aber immer noch gut im positiven Bereich.

Bevor ich verkaufe stocke ich hier lieber auf.

Das kommt, keine Frage.

Danke für das Hintergrundwissen und den Hinweis zu den Umsatzeinbrüchen

bei den bisherigen Blockbuster - Medikamenten, wie auch bei anderen Medikamenten,

die Du ja benannt hattest.

Ich kann Dir nur zustimmen, dass die Entwicklung produktionsreifer

n e u e r M e d i k a m e n t e als Ausgleich zu den früheren Blockbastern der richtige Weg wäre, den Kare Schultz hier einschlagen könnte.

Alles auf mittlere Sicht, denn der CEO hat ja Branchenerfahrungen bei dem führenden dänischen Pharmaunternehmen gesammelt, die er jetzt bei Teva Ltd einbringen kann.

Es sind aber auch die anderen Punkte zu erwähnen, die ich in den Vorpostings beim

Vergleich von FY 2017 und dem Q IV 2017 und wg. 2018 beschrieben hatte.

Eisbär67:

Zurzeit überlege ich, den Depotbestand in TEVA ADR zu erhöhen, sollte der Kurs noch

deutlicher nachgeben. Das wären dann keine Verbilligungskäufe; aber ich gehe dabei

von deutlich höheren Kursen aus als die aktuell angezeigten. 17,50 $ ist da eine erste

Nennung, die Du da erwähnst. Es könnte sogar noch weniger sein. Hierauf wäre sodann

auch meinerseits achten.

Euch allen einen schönen Feierabend - jetzt ist es genug!

Optionen

| Boardmail an "FD2012" |

Wertpapier: Teva Pharmaceutical Ltd |

@ Cosha: Was ist eigentlich mit dir los? Teva postet in ziemlicher Regelmäßigkeit kurspflegende News zu neuen Medikamenten und du schreibst nichts dazu? Ich dachte, du nimmst mir die Arbeit ab und postet das hier. ;)

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Teva Pharmaceutical Ltd |

Optionen

| Boardmail an "shuntifumi" |

Wertpapier: Teva Pharmaceutical Ltd |

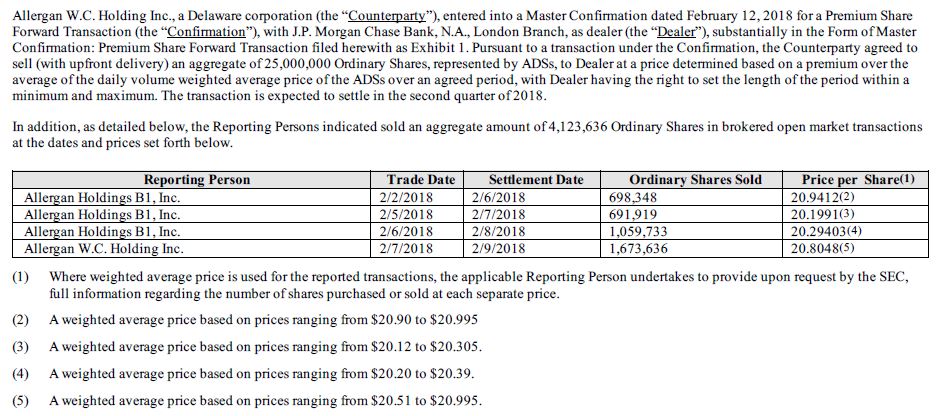

Angehängte Grafik:

unbenannt.jpg (verkleinert auf 54%)

unbenannt.jpg (verkleinert auf 54%)

Nach den letzten Zahlen, den massiven Abschreibungen und dem sehr verhaltenen Ausblick sollte es wirklich mal vorbei sein mit den Bad News.

Let the good things work.

Optionen

| Boardmail an "Cosha" |

Wertpapier: Teva Pharmaceutical Ltd |

http://www.globes.co.il/en/...o-promises-better-days-ahead-1001223420

Und heute ein Kommentar mit der Überschrift "Kare Schultz kauft sich und TEVA Zeit"

http://www.globes.co.il/en/...ys-time-for-teva-and-himself-1001223631

Optionen

| Boardmail an "Cosha" |

Wertpapier: Teva Pharmaceutical Ltd |

Schultz und seinen längerfristigen Planungen bis 2020. Heute gibt TEVA ab, aktuell rd.3%

beim Kurs, womit der Aufwärtslauf vom 12.02. und 13.02. mit mehr als 6% gestoppt wird.

Soviel ich weiß werden die Preise für das beliebte Copaxone-Medikament nicht angehoben,

dafür bei anderen Medikamenten; man will also vorgesorgt haben, denn jetzt kommt ja

Novartis / NVS mit dem neu zugelassenen Medikament in Konkurrenz zu TEVA heraus.

Mal sehen, ob es bald Neuerungen gibt, die sich schon ankündigen (offenbar findet die Besprechung im April statt). Könnte dann wohl anders aussehen!

Optionen

| Boardmail an "FD2012" |

Wertpapier: Teva Pharmaceutical Ltd |

Optionen

| Boardmail an "Cosha" |

Wertpapier: Teva Pharmaceutical Ltd |