TEVA -- Zukunft mit Generika

Seite 21 von 179 Neuester Beitrag: 19.03.25 16:48 | ||||

| Eröffnet am: | 27.08.08 18:01 | von: 14051948Ki. | Anzahl Beiträge: | 5.452 |

| Neuester Beitrag: | 19.03.25 16:48 | von: Bishop of D. | Leser gesamt: | 1.688.906 |

| Forum: | Börse | Leser heute: | 276 | |

| Bewertet mit: | ||||

| Seite: < 1 | ... | 18 | 19 | 20 | | 22 | 23 | 24 | ... 179 > | ||||

Also mal abwarten.

Bis spätestens November sehen wir sicherlich die 17er Marke und wer weiß, zur Übertreibung ist genug Potenzial vorhanden.

Meiner Meinung nach sind 15 $ wieder möglich, also 13 Euro

12,50 ist die interessante Marke auf die es ankommt (Jahr 2000).

Das ist das Warum :-)

Zusätzlich aber das schöne.

16 Jahre haben Investoren und Fonds investiert und liegen im Verlust.

Wunderbar für ein Investment. Was für eine Feier.

Hallo !

Teva fährt Gewinne und hat satt EK.

Übernahmen kosten Geld und brauchen Zeit.

Was für eine schöne Chance.

Das aus der 12,50 auch Richtung 11 werden können !

Mir doch egal.

Ich sehe dann die 13,5-15 mindestens, aber eher die 17,50-20 und alles darüber ist feiern.

... und eine satte Verschuldung. Das muss grundsätzlich nicht schlecht sein, ist es doch ein Beschleuniger. In guten Zeiten katapultiert der die Ergebnisse und in der Regel damit einhergehend die Bewertung durch die Decke. Das ist durchaus attraktiv. Die Beschleunigung in in den Keller während nicht so guter Zeit ist aber auch nicht zu vernachlässigen. Dennoch denke ich, daß diese Firma zum aktuellen Wert ein Investment wert ist. Wir sollten aber nicht so tun, als ob es sich um einen Selbstläufer handelt. Und letztedlich ist das Risiko nicht zu verachten. Langfristig bin ich relativ neutral eingestellt. Allerdings sehe ich maximal 100% Verlust und etwas mehr als 100% Gewinnmöglichkeit. Eine positive Entwicklung halte ich auch für wahrscheinlicher. Schaut man sich dann noch die Bewertung anhand der in der Zukunft wahrscheinlichen Cashflows, anhand der Assets im Vergleich zu Konkurrenz an, sieht das schon ganz attraktiv aus. Die im Vergleich zum Wettbewerb nicht zu verachtende Dividendenrendite kommt noch dazu.

Man kann es auch so sehen, alle die seit dem Jahr 2001 investiert haben und ihre Aktien noch gehalten haben, alle diejenigen sitzen auf Verlusten rum.

Die Börse neigt in den meisten Fällen dazu, erst einmal wieder ein GAP zu schliessen, bevor es wieder runter geht.

Wenn es denn dann runter geht und schlechte Nachrichten kommen, dann kann es auch Richtung unter 10 gehen und da steht eben die 7,50 aus dem Jahr 99 und 97.

Das aber davor die 17-20 kommen, das zeigt nur als Beispiel eben Endo Internat.

Ist doch irgendwie immer das gleiche was die Börse macht, man darf sich eben nur nicht von gewissen Dingen ablenken lassen.

Bsp. Continental und Übernahme VDO...

Man erinnere sich, einen Riesengroßen Berg Schulden und man hat Conti damals schon Pleite gesehen.

Kurs unter 12 und heute über 200...

Conti damals von 12 auch kurzfristig direkt wieder Richtung 20...

So macht das die Börse.

Ist der Kurs noch hoch, gibt es Kauf Empfehlungen.

Ist der Kurs am Boden, so rät man von einem Investment ab, weil alles so unsicher ist.

Eine Gewähr gibt es nicht an der Börse....

Das ist richtig, macht aber keinen Unterschied. Relevant ist das Maß der Verschuldung und nicht deren Grund.

"Man kann es auch so sehen, alle die seit dem Jahr 2001 investiert haben und ihre Aktien noch gehalten haben, alle diejenigen sitzen auf Verlusten rum."

Das ist menschlich nachvollziehbar, aber ebenfalls irrelevant. Was vorbei ist, ist vorbei. Es zählt heute und morgen. Es macht weder Sinn einen Wert zu lieben, noch ihn zu hassen. Das gelingt uns natürlich nicht immer. Und noch schwieriger wird es, wenn man mit dem eigenen Geld agiert. Man sollte aber zumindest versuchen, sich davon zu lösen.

Es gibt nicht nur einen Weg an der Börse und nicht nur eine Meinung die anscheinend richtig ist....

Und Börse zu verstehen und auch noch zu Glauben das man immer die richtige Meinung hat, ist das fatalste meiner Meinung nach.

Ich finde es aber schön darüber zu philosophieren :-)

Für mich sind gewisse Vergangenheitskurse wichtig, weil sie auch die Psychologie aufzeigen und um Psychologie geht es nun mal an der Börse.

Ich Glaube auch, das zu gewissen Zeiten gewisse Nachrichten einfach nicht mehr interessieren und auch gewisse fundamentale Daten nicht mehr, das die Börse dann eine reine eigene Dynamik mit dem Kurs vornimmt.

Meine Meinung :-)

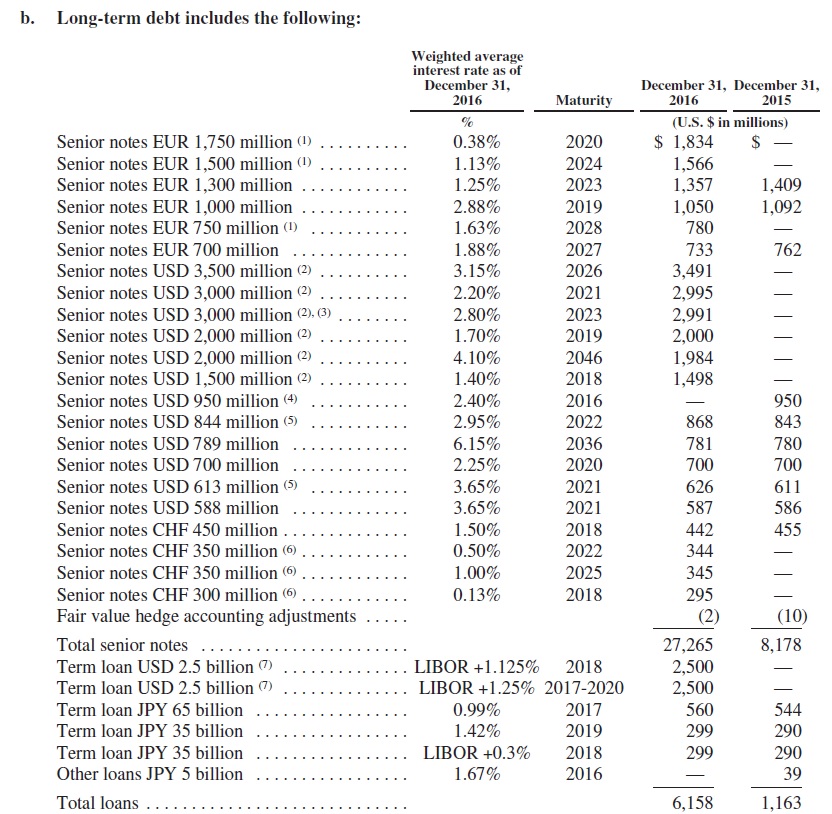

Angehängte Grafik:

teva_anleihen_laufzeiten.jpg (verkleinert auf 61%)

teva_anleihen_laufzeiten.jpg (verkleinert auf 61%)

Hiermit wurde die Psychologische Reaktion erklärt.

So ungefähr als würde in China ein Sack Reis umfallen .-)

Warum ist Teva heute über 15 gestiegen ?

Weiß das jemand ?

Was war der Grund ?

http://www.finanznachrichten.de/...-pharmaceutical-industries-ltd.htm

Machen Nachrichten die Kurse, oder Kurse die Nachrichten ???

Wenn es denn positiv war, warum ist der Kurs danach wieder gefallen ?

Ach ist das schön :-)

Optionen

| Boardmail an "Börsenpirat" |

Wertpapier: Teva Pharmaceutical Ltd |

Mal schauen, es kann ja wie erwartet runter gehen.

Himmel ist das spannend :-)

Ich mache alle Fehler die man an der Börse machen kann :-)

Mir egal, es ist mein Geld und ich möchte nicht nur, ich mache mit Teva Gewinne.

Optionen

| Boardmail an "Börsenpirat" |

Wertpapier: Teva Pharmaceutical Ltd |

Was nicht heißt, das es nicht richtig sein kann, jetzt nachgelegt zu haben.

Ich warte da aber lieber ab und bleibe bei 1/2 drin und wenn es doch Richtung 12,50 geht, lege ich die andere Hälfte nach.

Apropos Verschuldung.

Bei TEVA ist die zu 90% durch das EK gedeckt.

Endo Intern. zBsp. da sind das nur knapp über 20%

Zusätzlich hat Endo seit Jahren übers Jahr gesehen satte Verluste eingefahren.

Zur Verschuldung: Ja das ist zu 90% durch EK gedeckt. Das ist aber vergänglich. Auch wenn das CF-seitig gut aussieht, ist man hier anfälliger als vor dem Actavis Deal. Der Erfolg eines Generika Herstellers beruht auf Kosteneffizienz und Time to Market, wenn mal etwas aus dem Patenschutz läuft. Der hohe Hebel über die Fremdfinanzierung ist Fluch und Segen zugleich. Fluch, wenn´s mal bergab geht und Segen, wenn´s mal aufwärts geht.

Die Erhöhung des Verschuldungsgrades in Zeiten des billigen Geldes ist allerdings eine recht rationale Finanzierungsentscheidung. Die Renditeansprüche der Eigenkapitalgeber liegen wohl gegenwärtig höher als die Ansprüche der FK-Geber. Dann ist nachvollziehbar, dass sich ein Unternehmen mit Fremdkapital finanziert.

Ich bin mal gespannt, ob man vor dem Antritt des neuen CEO - wie so oft - die Bilanz bereinigt (Goodwillabschreibungen). Das ist meine größte Sorge. Dann dürfte es nochmal kräftig nach unten gehen.

Und irgendwie kann man den Eindruck nicht entkräften, daß Teva genau so auf Einkaufstour gegangen ist. Und dann steigt die Verschuldung schneller als einem lieb sein kann.

Den aber immer zu finden, ist nicht möglich.

Gesetz der Börse ist ein Rücksetzer unter 13, aber das Gesetz der Börse hebelt sich manchmal auch selber aus.

Doch darauf zu warten ist sicherlich nicht falsch.