$$ Spur Ventures - Infothread! $$

Seite 1 von 2 Neuester Beitrag: 23.05.08 18:55 | ||||

| Eröffnet am: | 28.05.07 08:55 | von: Calibra21 | Anzahl Beiträge: | 30 |

| Neuester Beitrag: | 23.05.08 18:55 | von: toni800 | Leser gesamt: | 7.270 |

| Forum: | Hot-Stocks | Leser heute: | 1 | |

| Bewertet mit: | ||||

| Seite: < | 2 > | ||||

WKN: A0BMCW

Kanada-Kürzel: SVU.TO

Kurs in Kanada: 0,66 C-$

Kurs in Frankfurt: 0,47 €

Es existiert bereits ein SVU-Thread. Ich möchte aber aufgrund der umfassenden Info´s einen separaten Thread eröffnen, da die Info´s in Form von einem Posting (im alten Thread) untergehen würden.

Eins vorweg. Ich möchte mich nicht mit fremden Federn schmücken. Deshalb gebührt der Dank dem User "Art Bechstein" aus dem WO-Board. "Art Bechstein" hat sich all die Mühe gemacht und die ganzen Infos zusammengetragen.

Da nicht nur er, sondern auch ich Spur Ventures für einen potenziellen Vervielfacher halte, bat ich ihn um Erlaubnis seine Erkenntnisse auch den Arivianern zu Verfügung zu stellen. Auch wir sind "nur" Menschen. Deshalb kann es durchaus sein, dass sich Fehler eingeschlichen haben. Falls also einer irgendwo auffallen sollte, bitte sofort posten!!!

Investment-Highlights

* Aufbau eines voll integrierten Düngemittelproduzenten in China

* Düngemittel haben enormes Wachstumspotential

* Größtes unerschlossenes Phosphat-Vorkommen in China per JV gesichert

* starke Cash-Position deckt ca. 80% der Market-Cap ab

* notiert unterhalb des Net-Asset-Value

* Top-Management

Risiken

* Minenlizenz z.Zt. noch nicht vom JV-Partner auf das JV übertragen

* der Kapitalbedarf für den Ausbau ist nur zu ca. 30% durch EK gedeckt

* der Beteiligungserwerb mit einem chinesischen Düngemittelunternehmen noch nicht genehmigt

* die aktuelle Düngemittelproduktion ist nur knapp kostendeckend

Gesellschaft und Historie

Spur Venture ist eine kanadische Gesellschaft, die jedoch ausschließlich in China operativ im Düngemittelsektor tätig ist. Die Ausrichtung auf den chinesischenDüngemittelmarkt erfolgte bereits 1996, als eine Absichtserklärung hinsichtlich der Erschließung des Phosphatvorkommens in der Yichang-Region mit einer staatseigenen Gesellschaft Yichang Phosphorous Chemical Co. Ltc (YPCC) unterzeichnet wurde. In den folgenden Jahren hat Spur mit großem finanziellen Aufwand einen umfassenden technischen Report sowohl über das genannte Phosphatvorkommen als auch für den Aufbau eines nachgelagerten Düngemittelfabrikationskomplexes in Yichang, direkt am Yangtze und im Herzen der chinesischen Agrarindustrie gelegen, anfertigen lassen. Die Erstellung des Berichtes beanspruchte mehr als 2 Jahre und sieben interdisziplinäre Ingenieurteams unter der Leitung der renommierten Gutachterfirma Jacobs Engineering (USA) und wurde im Oktober 2000 vorgestellt. Da die Projektparameter später geändert wurden, möchte ich auf eine Darstellung des Erstentwurfs hier verzichten, da die Struktur der Gesellschaft ohnehin schon recht kompliziert ist. Im Folgenden scheiterten jedoch Finanzierungsversuche für den industriellen Komplex, dessen Kosten mit fast 400 Mio. US$ veranschlagt wurden. Ungeachtet dessen vereinbarte man 2003 ein JV mit der staatlichen Gesellschaft YPCC, welches 2004 in abgewandelter Form feierlich unterschrieben wurde. Zuvor erfolgte eine Strategieänderung dergestelt, dass man sich von dem nicht finanzierbaren "Greefield-Projekt" (Neubau) verabschiedete und stattdessen den Kauf einer bereits vorhandenen Düngemittelproduktion mit einer Kapazität von 100.000 t/Jahr NPK Dünger vorantrieb, welche sich ebenfalls im Eigentum der staatlichen YPCC befand und um dieses Werk herum einen weit größeren Düngemittelkomplex aufbauen wollte. Mitte 2004 wurden verschiedene Vereinbarungen getroffen:

1. Kaufvertrag für eine Düngemittelfabrik zwischen Spur Ventures und zwei Verkäufern, die auch weiterhin mit Minderheitsbeteiligungen

2. JV-Vereinbarung mit den beiden Verkäufern sowie einer staatlichen Beratungsgesellschaft zum Betrieb und Ausbau der Düngemittelproduktion in Yichang (YSC = Yichang Spur Chemicals) Details folgen….

3. JV-Vereinbarung mit der staatlichen YPCC zur Erschließung des Phosphatvorkommens in der Region Yichang sowie eines weiteren Ausbaus der Düngemittelproduktion am Standort in Yichang (YMC = Yichang Maple Leaf Chemicals) Details folgen….

Nach offizieller Genehmigung dieser Vereinbarungen durch die chinesischen Behörden erfolgte die Ausstellung der Business-Lizenzen in China.

Im Juni 2005 erfolgte darüber hinaus die Ankündigung einer abschließenden Vereinbarung, die einen Beteiligungserwerb der Düngemittelsparte des Chemieunternehmens Tianren Chemical Corporation (Tianren) zum Gegenstand haben soll.

Diese "abschließende" Vereinbarung wurde aufgrund verschiedener Faktoren, u.a. geänderte Gesetzgebung und Inkompatibilität mit einer einbezogenen Produktionsstätte sowie der Bewertung der Vermögensgegenstände wieder geändert und steht perspektivisch zu Mitte 2007 zum endgültigen Vollzug an. Die Düngemittelsparte von Tianren ist aufgeteilt in drei Unternehmen und gliedert sich funktional in eine 100.000 t/Jahr Düngemittelfabrik (75% Beteiligungsquote), eine Produktionsstätte für 28 Mio. Verpackungssäcke p.a., die zur Verpackung von Düngemitteln verwendet werden (75%), einer Gesellschaft, die Düngemittel chinaweit vermarktet (95%) und dem größten Düngemittel- und Grundstoffhändler in China (60%).

(geplante) gesellschaftsrechtliche Gliederung

Die folgende Übersicht soll die angestrebte Organisationsstruktur von Spur Ventures darstellen. Alle gestrichelten Bereiche sind entweder noch nicht umgesetzt oder im Rahmen des oben beschriebenen Beteiligungserwerbs mit Tianren noch nicht vollzogen.

Spur Ventures beabsichtigt, ein vollintegriertes Düngemittelunternehmen in China aufzubauen. Dieser Aufbauprozeß findet sich auch in der gesellschaftsrechtlichen Struktur wider. Man muß allerdings beachten, dass die folgende Darstellung durch nicht erteilte Genehmigungen seitens der chinesischen Behörden Änderungen unterliegen kann, die sich auch auf die Perspektiven von Spur Venture auswirken können. Grundsätzlich muß Spur Venture als ausländisches Unternehmen sog. "Sino-Foreign Joint-Venture Companies" gründen, die einer inzwischen weniger rigiden Gesetzgebung unterliegen. Spur Venture hat Mitte 2004 zwei Joint Ventures für zwei Gesellschaften abgeschlossen und würde über einen Beteiligungserwerb mit der chinesischen Gesellschaft Tianging weitere drei weitere Gesellschaften verfügen. In allen Gesellschaften hält/hielte Spur Ventures die Mehrheit der Anteile und könnte die Bilanzen dieser Gesellschaften nach kanadischem Bilanzrecht konsolidieren.

zu YSC JV (Yichang Spur Chemicals)

YSC, die von Spur mit einem Anteil von 72,28% kontrolliert wird, betreibt eine Düngemittelfabrik am Yangtze in Yichang.

Diese Fabrik arbeitet jedoch nur bei etwa 30-50% der ausgelegten Kapazität, was im Wesentlichen am Mangel der benötigten Rohstoffe für die Düngemittelproduktion liegt.

Im abgelaufenen Geschäftsjahr 2006 wurden fast genau 40.000 t Düngemittel produziert und aus dem Verkauf von rd. 35.000 t Düngemittel wurden Erlöse von 7,7 Mio. US$ erzielt, und ein operativer Gewinn von 175.000 US$ erzielt. Sicherlich gibt es auch ein hohes Optimierungspotential, wie der folgende Blick auf die "vollautomatisierte Verpackungsanlage" zeigt.

Jedoch war Produktionsengpaß das Hauptmotiv für Spur, frühzeitig den Plan eines voll integrierten Düngemittelproduzenten aufzugreifen, der eine größtmögliche Lieferunabhängigkeit aufweist, was sowohl im erheblichen Umfang Materialkosten reduziert, als auch die dauerhafte Auslastung der Produktion zu gewährleisten. Als einen ersten strategischen Schritt in diese Richtung hat sich Spur ggü. seinen JV-Partnern verpflichtet schnellstmöglich eine 60.000t/Jahr Produktionsanlage für Phosphorsäure zu erstellen, dem wichtigsten Grundstoff für die Düngemittelherstellung. Diese Anlage wurde auch für 5,9 Mio. US$ gebaut und ist im 2. Quartal 2005 in Betrieb gegangen. Allerdings haben sich dadurch die Engpässe nicht wesentlich verbessert, weil die auch die Beschaffung von Phosphatkonzentrat (Phosphate Rock) immer schwieriger gestaltet. Ebenfalls wird zur Herstellung von Phosphorsäure auch Schwefelsäure benötigt, die in Phase 1 des Ausbaus der Produktion genauso selbst auf dem Areal produziert werden soll wie Ammoniak, ein anderer wichtiger Baustein von Düngemitteln. Ammoniak wird aus Erdgas rel. kostengünstig hergestellt. Ein positiver nebeneffekt der Produktion von Schwefelsäure ist die Entstehung von Dampf bei der Verbrennung des Schwefels. Dieser kann als Energieträger genutzt werden und soll die Energiekosten reduzieren (weniger Kohle und Strom werden benötigt). Schließlich soll die YSC parallel zur Errichtung der Vorproduktkapazitäten die Kapazitäten für die Düngemittelproduktion erhöhen, und zwar von 100.000 t/Jahr auf zunächst 300.000 t/Jahr. Für dieses Maßnahmenbündel sind Kapitalkosten von 26 Mio. US$ veranschlagt.

Nachfolgend ist das Organisationsschema YMC (Phosphatmine) und dem teils vorhandenen, teils fest geplanten Aufbau der Düngemittelproduktion für die Phase 1 auf 300.000 t/Jahr Düngemittel dargestellt. In Fettdruck die Anlagen, die bereits vorhanden sind, fett gestrichelt die geplanten Ausbauten und fein gestrichelt die externen Materialzukäufe.

Dieses Schaubild gibt den angestrebten Zustand nach Phase 1 des Kapazitätsausbaus wider. Dieser Zustand soll innerhalb von ca. 15 Monaten nach erfolgter Übertragung der Minenlizenz herbeigeführt werden. Die Investitionskosten dieser Phase in Höhe von 36 Mio. US$ sind größtenteils bereits vorhanden (25 Mio. US$). Inkl. der Beteiligungszukäufe würde Spur dann über eine Düngemittelproduktionskapazität von 400.000 t/Jahr verfügen.

zu YMC JV (Yichang Maple Leaf Chemicals)

Auch bei diesem Joint-Venture, an dem Spur rd. 79% hält, soll in einem mehrstufigen Prozeß die Produktion korrespondierend zu den Kapazitäten in Fabrikationskomplex in Yichang erhöht werden. Der Schlüssel zum Turnaround bei Spur Ventures liegt in der Erschließung des Phosphatvorkommens in der Region Yichang. Die Bankable Feasibility Studie wurde gemäß dem 43-101 Standard erstellt, wobei die Resource heute als historisch angesehen wird, da der Bericht keine Aktualität i.S. des Standards mehr hat. Das Vorkommen verteilt sich auf 5 Lagerstätten, die eine kombinierte Phosphatmenge von 587 Mio t @ 18,72% (nach Recovery) 110 Mio. t P2O5 in ca. 367 Mio. t Phosphat-Rock aufweist. Eine Tonne Phosphat-Rock wird gemäß Information der USGS mit ca. 30 US$/t gehandelt, womit das Vorkommen eine historische Resource von 11 Mrd. US$ hätte (8,67 Mrd US$ Spur). In der BFS von 2000 wurden übrigens nur so viele Reserven definiert, um mindestens eine 20-30 Jahresproduktion zu gewährleisten (75,5 Mio. t bei 2,1-2,5 Mio. t Jahresproduktion). Diese wurde nur in zwei Lagerstätten definiert. Die Geologie ist sehr einfach und die Resourcengewinnung soll über einen Contractor im sog. Room-and-Pillar-Verfahren im Untertagebau durchgeführt werden.

Mineneingang:

Dabei wird nichts abgestützt, sondern einzelne Felsformationen im Untergrund dienen als natürliche Stützen. Das Phosphat liegt flach und in horizontalen Schichten, so dass man mit einer stabilen Hanging-Wall aus bequem ausbaggern kann. Die Resourcen (alle measured&indicated) belaufen sich dann auf 512,3 Mio. t @ 20,6% P2O5 (Headgrade). Ein gigantisches Phosphatvorkommen und ich habe mal durchgerechnet, welchen Gegenwert die spätere Maximalproduktion für die Düngemittelherstellung hätte. Es sollen 1,25 Mio. t Phosphate-Rock gewonnen werden, d.h. der Erlös läge bei rd. 37,5 Mio. US$ bei geschätzten Minenkosten pro Jahr von 9,51 Mio. US$, die jedoch Mitte 2004 geschätzt wurden, also vermutlich eher bei 12-15 Mio. US$ liegen dürften. Hieran vermag man aber schon erkennen, welches Kostensenkungspotential in der Eigenerstellung der Vorprodukte für die Düngererzeugung liegen, denn v.a. die in China stets große Handelsspanne entfällt ja ebenfalls.

Korrespondierend mit der bei YCS aufgezeigten Entwicklung stellt das folgende Schaubild den Flow-Prozeß des P2O5 von der Mine bis in die Verarbeitung der Phosphorsäure mengenmäßig dar:http://www.superimagehosting.com/images/arx1177407670e.jpg

Die Anlagn aus dem früheren Pilot-/Testbetrieb sind teilweise noch vorhanden. Crusher:

Oder hier z.B. die Beneficiation-Anlage, in der das Gestein zu Phosphatkonzentrat aufbereitet wird.

Der Abbau im Phosphatvorkommen soll sich wie gesagt der Düngemittelproduktion anpassen. In einem jüngst definierten Ausbauprogramm soll die Produktion nach Übertragung der Minenlizenz auf YMC zunächst binnen 9-15 Monaten stufenweise auf 300.000 t/Jahr hochgefahren werden. Dafür sind Kosten in Höhe von 10 Mio. US$ veranschlagt, die im Wesentlichen auf die Wiederinbetriebnahme der Aufbereitungsanlage (Beneficiation Plant) beziehen. Diese Investitionssumme würde Phosphat-Konzentrat für eine Produktion von 85.600 t/Jahr Phosphorsäure bewirken, die dann bei einem Mischverhältnis von 15% bis 17% im NPK eine NPK-Produktion von max. 600.000 t/Jahr zuließe. Allerdings erwägt Spur neuerdings, die NPK zugunsten der Produktion von MAP, einem Düngemittelvorprodukt zu verarbeiten, der kein Kalium (Potash) enthält. MAP würde die Produktion erheblich flexibler werden lassen, da MAP auch als Vorprodukt exportfähig wäre. Damit würde Spur weniger abhängig vom Binnenmarkt, könnte die Wertschöpfung erhöhen und wäre saisonal weniger anfällig. MAP hat einen 52% P2O5-Anteil, d.h. für die in Phase 1 avisierte Produktionsgröße von 300.000 t/Jahr würde man in erheblichem Umfang MAP produzieren können und hat zudem die Option bei weiterer Produktionsausweitung entweder zuzukaufen oder die Phosphat-Rock Produktion in der Mine hochzufahren, was auch auf 1,25 Mio. t Phosphat-Rock bzw. daraus gewinnbaren 357.000 t Phosporsäure geschehen soll in den weiteren Ausbaustufen bis hin zu 1 Mio. t/Jahr. Aus 357.000t Phosphorsäure ließe sich rd. 700.000t MAP oder bis zu 2,35 Mio t/Jahr NPK herstellen oder eben alle erdenklichen Produktionsmischungen.

Jetzt wird es ein bißerl kompliziert, aber YMC hat weiterhin den Geschäftszweck der Erweiterung der Produktionskapazität um 700.000 t/Jahr Düngemittel in Yichang. Etwas schwer nachvollziehbar ist daran, dass diese 700kt/Jahr Produktion auf dem ersten JV YSC aufsetzt werden soll und gemeinsam mit dessen Kapazität eine Produktionskapazität in Yichang von insgesamt 1 Mio. t/Jahr Düngemittel bilden soll. Spur Ventures hat sich verpflichtet, stufenweise ein Kapital von insgesamt 25,561 Mio. US$ in Bar für die Erlangung des 78,72% Anteils einzuzahlen. Die übrigen 6,916 Mio. US$ (21,28%) sind von YPCC aufzubringen und werden in Form einer Sachanlage (Minenlizenzen für die Yichang Phosphat Vorkommen) eingebracht. Spur hat seine Einzahlungsverpflichtung (1. Stufe mit 4,5 Mio. US$) erfüllt, was im März 2005 die Übertragung der Lizenzen auslöste, die jedoch aufgrund langer Bearbeitungszeiten noch nicht abgeschlossen wurde (siehe spätere Erläuterungen).

Der Finanzierungsbedarf für die Minenerschließung und die Kapazitätsausweitung in Yichang von 300.000 t/Jahr um 700.000 t/Jahr beträgt zu den genannten 36 Mio. US$ für Phase 1 weitere 83 Mio. US$, die sich nach gegenwärtiger Planung von Jahr 3 bis Jahr 5 nach erfolgter Übertragung der Minenlizenz verteilen. Die Finanzierung dieser Mittel kann z.T. aus der Phase 1 Produktion gedeckt werden; dennoch werden für die Phase 2 weitere Eigen- und Fremdmittel an den Kapitalmärkten beschafft werden müssen. Die Kondiditonen dafür sollten nach erfolgreicher Umsetzung der Phase 1 und einer ausgeweiteten Produktion recht günstig sein.

Tianren Beteiligungserwerb

Der Beteiligungserwerb wird nach formalem Abschluß rückwirkend zum 1.06.2006 rechtskräftig und bilanziell relevant. Der Umsatz der drei Gesellschaften, die Gegenstand des Beteiligungserwerbes sind, betrug in 2005 genau 300 Mio. US$ bei einem EBITDA von 5,6 Mio. US$; davon wären ca. 2,7 Mio. US$ auf Spur Venture entfallen. Für das Beteiligungspaket soll Spur Ventures 13,3 Mio. Aktien an Tianren Chemical Corporation ausgeben. Diese Aktien sollen für 24 Monate vom Closing des Deals an gesperrt sein. Die Unterlagen für die Erlaubniserteilung der Beteiligungskäufe wurden noch im Juni 2006 bei den damals zuständigen Behörden eingereicht. Allerdings traten während des Genehmigungsprozesses und im Zusammenhang mit dem Anschluss Chinas an die WTO neue Regularien für Beteiligungskäufe in Kraft, so dass das Genehmigungsverfahren erneut gestartet werden mußte. Das Genehmigungsverfahren wird jetzt zentral über das Chinesische Handelsministerium "Ministry of Commerce" (MofCom) abgewickelt. Obwohl sich dadurch das Verfahren beschleunigen soll, ergaben sich Probleme in der Abwicklung auch daraus, dass Spur/Tianren die ersten waren, die dieses Verfahren durchlaufen. Das Ministerium schaut wohl besonders genau hin, weil eine Beteiligung über begehrte chinaweite Handelslizenzen verfügt und eine weitere Beteiligung über eine Importlizenz für Schwefel verfügt. Spur erwägt aber unabhängig von diesen Verzögerungen eine Nachverhandlung des Kaufpreises, da sich die Erträge der Beteiligungen in 2006 etwa halbiert hatten, wobei das in etwa korrespondierte mit dem Aktienkurs von Spur in diesem Zeitraum. Operativ betrachtet stellt insbesondere die Handelsgesellschaft einen wichtigen Asset für Spur dar, weil Spur dadurch Zugriff auf ein chinaweites Absatznetz erhalten würde und somit regionale Preisunterschiede und Nachfragespitzen viel zielgenauer bedienen könnte. Darüber hinaus kommen einflußreiche Geschäftsleute in Spur company board und bringen die in China so überlebenswichtigen Vitamin B mit.

Management

Der CEO und President Dr. Robert Rennie hat Dünger im Blut. Er war in seiner langen Karriere bei Esso Chemical und Agrium, wo er wichtige Positionen innehatte. Darüber hinaus hat er für die internationale Atombehörde in Wien gearbeitet und ist Mitglied in zahlreichen Forschungsvereinigungen.

Steven Dean zeichnet als Director und Boardmitglied für die Bergbaukomponente von Spur Ventures verantwortlich. Er war Präsident bei Teck Cominco, bei Pacmin und Normandy Mining und ist in Kanada und Australien Mitglied in zahlreichen Mineninstituten und gegenwärtig Chairman bei Amerigo Resources, einen Kupfeproduzenten in Chile.

Robert Atkinson ist der Banker im Team und hat 30 Jahre in der Investment-Branche auf dem Puckel. Er ist neben seiner Tätigkeit für Spur Ventures Director bei Trimin Capital und Quest Capital.

Auch die weiteren Direktoren, die teilweise in China sitzen, haben einen großen Erfahrungsschatz in der Düngemittelindustrie und scheinen es als Herausforderung zu empfinden, den einzigen ausländischen Düngemittelproduzenten mit Phosphatmine in China zu entwickeln.

Bewertung

Die Ausführungen haben deutlich gemacht, dass Spur fundamental betrachtet gute Kennzahlen aufweist. Bei einer Börsenbewertung von 41,1 Mio. C$ (0,70C$ Kurs) beträgt der Cashbestand 30,5 Mio. C$, das Working Capital beträgt 31,5 Mio C$ und der Net Asset Value (EK) beträgt 40,7 Mio C$ und entspricht damit in etwa der Marktbewertung; sämtliche Derivate sind aus dem Geld. Dabei wurde der Net Asset Value zum Jahresende im Rahmen eines Impairment Test noch um 5 Mio. C$ reduziert, da die Auslastung des Düngemittelwerkes zu niedrig war, um den bisherigen Wertansatz zu rechtfertigen. Auf der Ertragsseite arbeitet die Düngemittelfabrikation zwar kostendeckend, jedoch ist aufgrund der niedrigen Auslastung eine Marktkapitalisierung von 41 Mio. C$ aus einem operativen Gewinn von 175k US$ nicht zu rechtfertigen. Auch wenn die gut 0,8 Mio. US$ operativer Gewinn aus den drei Beteiligungskäufen nach Konsolidierung hinzukäme, wäre ein EBIT-Multiple von 40 zu hoch. D.h. aus der momentanen Produktion ist die Bewertung oder gar eine höhere Bewertung nicht zu rechtfertigen.

Worin liegt also der Wert von Spur Ventures? oder anders gefragt, warum war Spur Ventures bereits früher mit fast 150 Mio C$ bewertet?

Spur Ventures hat in gut 10 Jahren Vorarbeit eine Strategie und Struktur vorbereitet, die zu einem signifikanten Wachstum der Gesellschaft führen kann und Spur zu einem wichtigen voll integrierten Düngemittelproduzenten aufsteigen lassen kann. Kern dieser Strategie ist die Erlangung der Kontrolle über Chinas größte unerschlossene Phosphatmine mit einem Vorkommen, das eine Produktion weit über 50 Jahre hinaus sicherstellt. Erst wenn die Minenlizenz, die ja bereits erteilt wurde vom JV-Partner auf das JV YSC übertragen ist, kann die Strategie wirksam umgesetzt werden. Der Abschluß der Übertragung würde einen lange vorausgeplanten Mechanismus is Gang setzen, der die Minenerschließung und den Aufbau der Produktion wichtiger Vorprodukte sowie eine Erweiterung der Produktionskapazität und eine Erweiterung der Produktionsflexibilität umfasst. Diese Schritte, die eine Capex von rd. 36 Mio. US$ beanspruchen, sind im Prinzip durchfinanziert, da eine Unterlegung mit 70% EK und der Phosphatmine im Rücken eine Aufnahme von Fremdmitteln ermöglichen sollte. Sofern der Beteiligungsankauf ebenfalls zeitnah genehmigt würde, würde Spur über eine Produktionskapazität von 400.000 t/Jahr (300.000 t/Jahr durchgerechnet für Spur) verfügen. Mal als Daumengröße kann man eine Market Cap von gut 70 Mio. C$ je 100.000t/Jahr Produktionskapazität ansetzen, was eine Bewertung von gut 210 Mio. C$ (3,5 C$/Aktie). Ferner muß man bedenken, dass Spur Ventures dann nur noch von rel. leicht beschaffbaren Rohstoffen abhängig wäre und die wichtigen Vorprodukte selbst produziert oder über eine gültige Einfuhrlizenz importieren könnte (Schwefel). Ferner verfügte Spur dann über ein engmaschiges und chinaweites Vertriebsnetzwerk und eine qualitativ flexible Produktionsstruktur, die eine Glättung der Umsatzerlöse über das gesamte Jahr bewirken würde, d.h. geringe Lagerkosten, bessere Auslastung. Auf den Punkt gebracht, geht es bei dem Investment in Spur Ventures nur um die eine Frage – bekommt das Sino-JV YCS die Minenlizenz übertragen oder nicht. Wer diese Frage mit "nein" beantwortet, der sollte von Spur Ventures unbedingt die Finger lassen. Wer jedoch daran glaubt und die wachsende Bedeutung des Düngemittelmarktes erkennt, der sollte sich eine Position Spur-Aktien sichern, denn der Hebel ist bei einem sich abzeichnenden Turnaround erheblich und dabei habe ich bewußt die ebenfalls geplante Erweiterung um weitere 700.000 t/Jahr Produktionskapazität aus den Betrachtungen ausgeklammert.

Insofern kann ich mich einer Empfehlung der DLG-Mitteilungen (März 2007) anschließen, die feststellen, dass Spur Ventures derzeit die interessanteste Düngemittelaktie sei. Dort wird ein kanadischer Analyst zitiert, der kürzlich ein Kursziel von 2,4 US$ ausgegeben habe, was ca. 2,75 C$ entspricht. Die DLG-Mitteilungen weisen insbesondere auf die positive Entwicklung der Düngemittelindustrie hin. In eine ähnliche Richtung stößt eine Empfehlung des Rohstoff-Investors, der die kanadisch-chinesische Aktie von Hanfeng (HF.TO) mit der Überschrift empfiehlt "Kaufen Sie Dünger statt Biosprit"…sicherlich auch eine interessante Sichtweise.

Disclaimer

Ich habe 40.000 Aktien am Freitag zu 0,54C$ gekauft und beabsichtige diese Position mind. 1 Jahr zu halten; bitte vor Investment aufmerksam recherchieren und die Risiken vergegenwärtigen, insbesondere das Länderrisiko China i.V.m. der Minenlizenz für das große Phosphatvorkommen. u]Bildnachweis:/u] die Übersichten sind selbst auf Grundlage Eigenresearch sowie auf Grundlage der Unternehmenspulikationen entstanden; die Bilder zur Phosphatmine und den Verarbeitungsanlagen stammen aus einem Research Report von RaymondJames; alle übrigen Bilder stammen aus Publikationen der Gesellschaft.

http://www.spur-ventures.com/_resources/presentation/spur_2007.pdf

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

http://www.bfai.de/fdb-SE,MKT20070301110725,Google.html

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

Angehängte Grafik:

instinformer.bmp

instinformer.bmp

halten und erstmal ne Gegenbewegung auslösen und

auch längerfristig ein sehr interessant der Wert

BRANCHENANALYSE

Dynamischer Markt für Bio-Düngemittel in China

Düngemittelproduktion von der Chemieindustrie dominiert

Der Markt für ökologische Düngemittel in China wächst jährlich um 30 bis 35 %. Den Hauptanteil an Düngemitteln in China trägt nach wie vor die Chemieindustrie. China ist seit über zwei Jahrzehnten der größte Hersteller, der größte Importeur und der größte Abnehmer chemischer Düngemittel. Dort werden mit Abstand mehr chemische Düngemittel verbraucht als in den USA und Kanada zusammen. In China existieren mehrere zehntausend Chemieunternehmen, jährlich werden etwa 30 Mrd. USD in die chemische Industrie investiert. 10 % des chinesischen Bruttoinlandsproduktes erwirtschaftet die Chemiebranche. Der Markt für Düngemittel ist mit ca. 40 Mio. Tonnen mengenmäßig der größte Einzelmarkt der chemischen Industrie Chinas. In den letzten zehn Jahren jedoch haben bei der chinesischen Regierung ein erstes Umdenken und eine Hinwendung zu mehr Umweltschutz eingesetzt. Der wertmäßige Absatz chemischer Düngemittel beträgt dieses Jahr vermutlich ca. 20 Mrd. USD und schrumpft jährlich um ca. 1,5 %. Der Markt für ökologische Düngemittel hingegen nimmt stark zu und wird von Experten derzeit auf 450 Mio. USD geschätzt. Düngemittel werden als ökologisch angesehen, wenn sie aus tierischem oder pflanzlichem Kompost oder aus natürlich vorkommenden Mineralien hergestellt werden.

Modernisierungsbemühungen der chinesischen Regierung in der Landwirtschaft

Mitte der 90er Jahre hat die chinesische Regierung aufgrund von Modernisierungsbemühungen und Umweltüberlegungen den verstärkten Einsatz ökologischer Düngemittel beschlossen. Hierfür wurde die Chemische Industrie einbezogen, um über Verkauf, Marketing und Distribution zu beraten. Die Forschungen an den neuen Düngemitteln wurden zuvor an wenigen Orten des Landes zusammengefasst. Dabei diente das historisch bewährte Verfahren der Aufbringung von Kompost als Ausgangspunkt. Das Ziel war die umweltfreundliche Gestaltung von Herstellung und Anwendung. Obgleich sich die Regierung im Reich der Mitte an hohen Wachstumsraten der Wirtschaft erfreut, will man den negativen Auswirkungen wie der Umweltverschmutzung, die zum Teil dramatische Ausmaße annahm, unter anderem in der Landwirtschaft entgegenwirken. Da sich mit dem Einsatz der ökologischen Düngemittel auch die Ernteerträge auf den ausgelaugten und trockenen Böden erhöhen lassen, hofft die Staatsführung, die Selbstversorgung mit Nahrungsmitteln für die wachsende Bevölkerung von derzeit 1,3 Mrd. Menschen erhalten zu können. Mit der Aufnahme in die Welthandelsorganisation im Jahr 2001 beschloss die chinesische Regierung, dass für 5 % des bearbeiteten Bodens, der Produktion und der Ernte bis ins Jahr 2010 rein ökologische Anbauprinzipien eingeführt werden sollen.

800 Millionen Landwirte in China

Der überwiegende Teil der landwirtschaftlichen Nutzfläche Chinas wird von Kleinstbauern mit Ackerbesitz von höchstens bis zu einem halben Hektar betrieben. 800 Mio. Menschen in China leben ausschließlich von der Landwirtschaft. Dazu kommen noch Besitzer zahlreicher Äcker, die mit ihren Feldern nur ein Zubrot verdienen. Die ländliche Bevölkerung hat am Wirtschaftswunder Chinas kaum partizipiert, 10 % der Bauern leben unter der von den Vereinten Nationen definierten Armutsgrenze. Der Einkommenssteuersatz wurde in den vergangenen Jahren von zunächst 18 % auf 15 % weiter reduziert. Bis einschließlich 2006 werden den Agrarbetrieben die Steuern vollkommen erlassen. Schulungen über den effektiven Fruchtwechsel und den Einsatz ökologischer Düngemittel unterstützen die Landwirte ebenso. Aufgrund der Vielzahl kleiner bäuerlicher Betriebe beliefern die Düngemittelhersteller die Bauernhöfe nur selten direkt. Vielmehr wird an Großhändler verkauft, die wiederum an ländliche Warengeschäfte distribuieren.

Markt für ökologische Düngemittel im Anfangsstadium

Der Markt für ökologische Düngemittel ist noch in seinem Anfangsstadium. Seit den 90er Jahren hat sich die Zahl der Wettbewerber von derzeit ca. 500 mehr als verdoppelt. Die meisten der Anbieter sind, wie auch in anderen Branchen im Riesenreich China, jedoch nur regional vertreten. Das Land ist zum einen sehr groß, zum anderen für den optimalen Warenverkehr infrastrukturell nicht entsprechend ausgebaut. Zudem agieren viele Fabrikanten mit einem sehr schmalen Produktsortiment von ein bis drei Produkten. Oft trifft man auf Firmen, die die organischen Produkte lediglich neben ihrem chemischen Sortiment anbieten und keine rein ökologisch orientierten Anbieter sind.

Nach Missernten Hoffnungsschimmer ökologische Düngemittel

Die letzten drei Ernten Chinas waren mengenmäßig wenig ertragreich. Vor allem den wasserknappen Norden mit zahlreichen Weizenfeldern hat es in Mitleidenschaft gezogen. Fünf von 19 Millionen Tonnen fehlender Weizenernte wurden letztes Jahr im Ausland erworben. Die ehemals reichlich gefüllten Lager leeren sich zunehmend. Die Weltmarktpreise haben spürbar angezogen. Vereinzelt werden weitere Versorgungsengpässe für Getreide und sogar Reis befürchtet. Von einst 90 Mio. Hektar vor fünf Jahren können heute aufgrund von Versteppung und Trockenheit nur noch 73 Mio. Hektar bepflanzt werden. Der zunehmende Bauboom, die Konkurrenz um Wasser durch die Industrie und die als Arbeitsplatz vergleichsweise immer unattraktiver werdende Landwirtschaft spielen dabei eine Rolle. Die Nachfrage nach Nahrungsmitteln hingegen steigt aufgrund der wachsenden Bevölkerungszahlen und den erhöhten Ansprüchen immer zahlreicher werdender wohlhabender Chinesen. Man versucht, diesem Dilemma unter anderem mit dem vermehrten Einsatz ertragssteigernder ökologischer Düngemittel entgegenzuwirken.

SEDAR-Filing 10.05.07:

Wellington Management Company, LLP ("Wellington Management") acquired control over 5,373,600 common shares of Spur Ventures. Thus, Wellington Management can be said to control 5,373,600 shares of common stock of the Reporting Issuer, representing 8.93% of the shares outstanding of the common stock of the company. Wellington Management, in its capacity as investment adviser, purchased these securities on behalf of its investment advisory clients.

Wellington Management has dispositive power over 5,373,600 shares of common stock, representing 8.93% of the shares outstanding of the common stock of the Reporting Issuer.

Wellington Management is an investment adviser registered with the Securities and Exchange Commission under Section 203 of the Investment Advisers Act of 1940, as amended. Wellington Management, in its capacity as investment adviser, exercises discretionary authority over securities owned of record by investment advisory clients subject to general investment policies, guidelines, objectives and legal requirements of such clients.

VANCOUVER, May 15, 2007 (Canada NewsWire via COMTEX News Network) --

SVU: TSX

All amounts are expressed in $US unless otherwise stated

VANCOUVER, May 15 /CNW/ - Spur Ventures Inc. (TSX:SVU) ("Spur" or the "Company") announced today that earnings per share were ($0.01), versus ($0.00) in the first quarter of 2006.

"Spur's working capital position remains strong," Spur's President & CEO Dr. Robert Rennie stated. "The Company has current assets of $30 million of which $26.1 million is in capital resources made up of cash and cash equivalents of $13.7 million and short-term investments of $12.4 million. Banks loans are $892,350 versus $1,270,970 in 2006 because the Company has continued to repay its loan with the Industry & Commerce Bank of China," Rennie continued.

Although Yichang Spur Chemicals Ltd. (YSC), the Company's compound fertilizer facility, achieved record sales volumes, revenues and collections, electrical interruptions and significant increases in the costs of raw materials resulted in an EBITDA of ($40,365) in the three months ended March 31, 2006 compared to $132,646 in the same period in 2006.

"The first quarter is usually a period of loss for fertilizer companies operating in the northern hemisphere as inventory is built up for the spring sales season and such small differences in cash flow are to be expected," Rennie explained.

Area-wide electrical interruptions in January and February resulted in NPK production decreases of 19.4% to 11,125 mt, but sales volumes were up 12.6% to 14,136 tonnes versus 12,557 tonnes in 2006. Sales revenue was $3,157,193, an increase of 11.9% from sales of $2,820,850 in the same period of 2006. Collections were $2,956.445, a 9.5% increase from the $2,700,183 collected in the first quarter of 2006. Gross profit was $127,194 versus $196,760 in the 1st quarter of 2006 due to temporary but significant increases in the prices of sulphuric acid and potash caused by rail interruptions in western Canada.

"We are renewing our focus on being a market focused and customer oriented company" Rennie said. The YSC sales team sold a new record of 7,108 mt of NPK's in March and in April has achieved a further $7 increase in average sales price to $230/mt.

Hebei Tianren-Spur Merger

-------------------------

The Ministries of Commerce of Hubei Province and Hebei Province have given their approval to the merger and the submissions are now being reviewed by the Central Ministry of Commerce in Beijing. Chinese approval is anticipated to be complete by mid-year.

Wu Sihai Joins the Spur Board of Directors

------------------------------------------

On April 30 Spur announced that Mr. Wu Sihai, the first Chinese citizen to be elected President of the International Fertilizer Industry Association (IFA) has joined the Board of Spur Ventures.

New Website

-----------

Spur invites its investors to visit our new upgraded website at www.spur-ventures.com

Outlook

-------

In response to strong international demand for DAP, Chinese DAP producers are exporting DAP thus increasing demand for domestic and imported MAP and NPK's. Spur anticipates that sales volumes and revenues will increase in the second quarter but high sulphuric acid and potash prices will continue to negatively impact margins.

If market conditions remain favourable, YSC should achieve 50,000 mt of production and sales, a 20% increase over 2006.

More information can be found in the audited financial statements and the related notes and the management discussions and analysis of the period filed with Canadian regulators on SEDAR at www.sedar.com and on the company's website: www.spur-ventures.com.

--------------------------------------------------

Spurs intends to be the Faster Growing Integrated Supplier of Plant

Nutrients for the Chinese Farmer

This news release includes certain statements that may be deemed to be "forward-looking statements" regarding the timing and content of upcoming programs. Although Spur Ventures believes the expectations expressed in such forward-looking statements are based on reasonable assumptions, such statements are not guarantees of future performance and actual results or developments may differ materially from those in the forward-looking statements. Factors that could cause actual results to differ materially from those in forward-looking statements include phosphate and potash prices, exploitation and exploration successes, continued availability of capital and financing, and general economic, market or business conditions.

The TSX Exchange has not reviewed and does not accept responsibility for

the adequacy or accuracy of this release.

SOURCE: Spur Ventures Inc.

Dr. Robert Rennie at rrennie@spur-ventures.com or Mr. Michael Kuta at (604) 697-6201, mkuta@spur-ventures.com

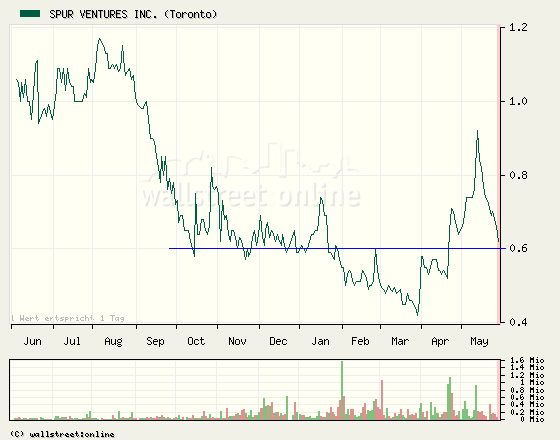

Nachdem nun etwa zwei Wochen lang in Kanada verhältnismässig grosses Volumen gehandelt wurde, ( meist etwa 150'000 bis 250'000 ), vorher nur sehr wenig, ist Spur heute schon um 13% drüben gestiegen mit einem Volumen das bei bald 300'000 liegt.

Mal schauen was da noch wird.

Woran das liegt? keine Ahnung. Das Spur nun endlich die Lizenz erhalten hat, glaube ich weniger, dann würde es wohl anders rumpeln.

Doch irgendwann wird das hoffentlich der Fall sein.

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut

Angehängte Grafik:

svu.gif

svu.gif

__________________________________________________

Besitzer von Zinspapieren schlafen gut; Aktienbesitzer dagegen leben gut